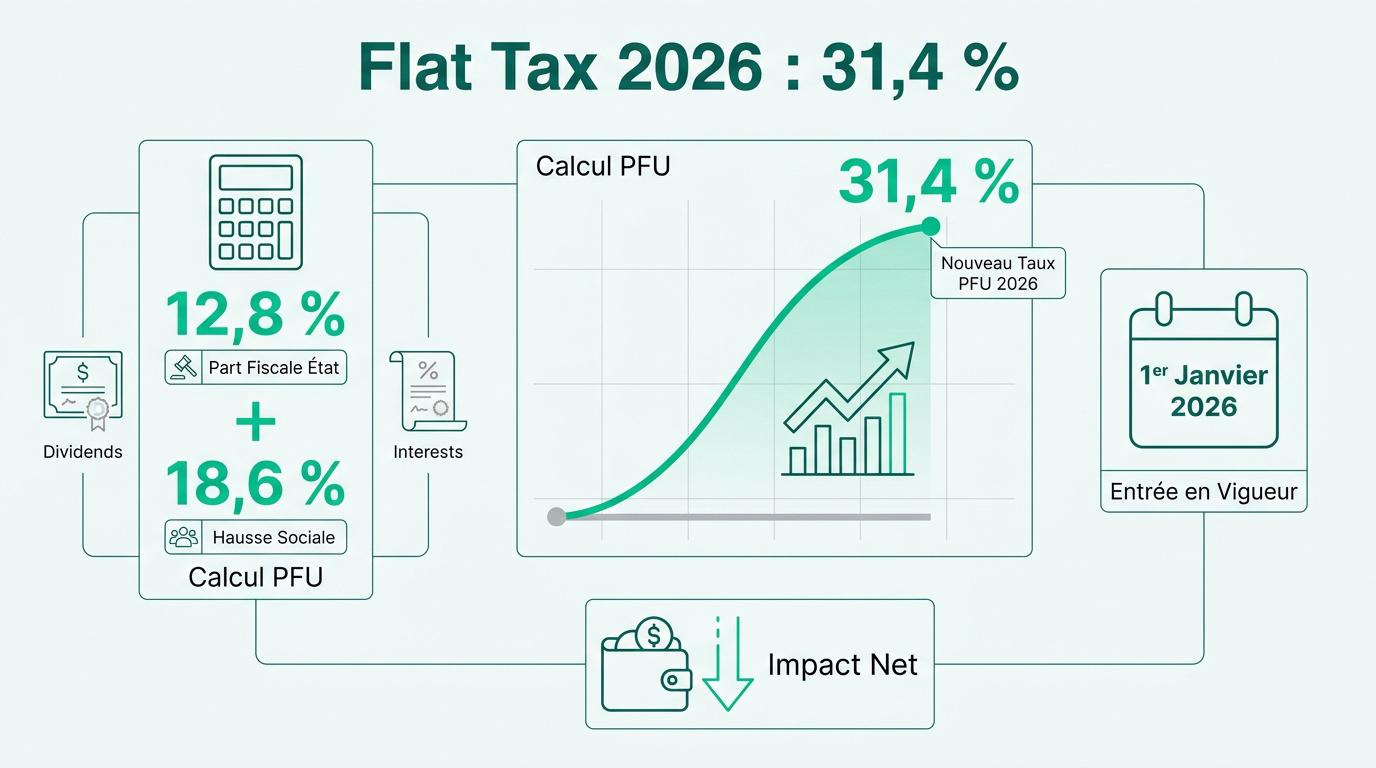

L’essentiel à retenir : dès le 1er janvier 2026, le taux de la flat tax grimpe à 31,4 % suite à la hausse des prélèvements sociaux à 18,6 %.

Ce changement impacte directement vos dividendes et plus-values sur compte-titres.

Pour protéger vos rendements, privilégiez le PEA ou l’assurance-vie qui conservent leurs avantages fiscaux historiques. 📈

Le taux global du Prélèvement Forfaitaire Unique grimpe à 31,4 % dès le 1er janvier 2026, marquant un tournant pour la fiscalité du capital en France. 📈

Cette hausse des prélèvements sociaux risque de grignoter sérieusement la rentabilité nette de vos placements si vous ne réagissez pas.

Nous allons voir ensemble comment cette Flat Tax 2026 impacte vos dividendes et quelles solutions existent pour protéger votre épargne. 🛡️

Mise à jour le 25 juin 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →Flat tax 2026 : comprendre le nouveau taux de 31,4 % 📈

En 2026, le PFU grimpe à 31,4 % suite à la hausse des prélèvements sociaux à 18,6 %. Ce nouveau taux frappe les dividendes et plus-values mobilières, sauf exceptions notables comme l’assurance-vie ou le PEA.

On change d’époque pour vos placements, alors voyons ensemble comment cette transition va impacter concrètement votre stratégie d’investissement. 💸

La fin des 30 % : pourquoi les prélèvements sociaux explosent

La CSG et la CRDS passent de 17,2 % à 18,6 %. Cette hausse de 1,4 point constitue le moteur principal. Selon les documents officiels, le taux global passe à 31,4%. 🚀

L’État maintient la part fiscale à 12,8 %. On ne touche pas à l’impôt pur, mais uniquement aux cotisations sociales. C’est une nuance technique capitale pour votre portefeuille. 💼

L’entrée en vigueur est fixée au 1er janvier 2026. Tous les revenus perçus dès cette date subissent le nouveau régime. 📅

Le détail du calcul entre impôt et cotisations

Décomposons la structure du nouveau Prélèvement Forfaitaire Unique. Nous additionnons 12,8 % d’impôt et 18,6 % de social. Le résultat final atteint donc 31,4 % brut. 🧮

Cela impacte directement le rendement net des placements financiers. Une performance brute de 5 % rapporte désormais moins après ponction. La pression fiscale grignote vos intérêts composés. 📉

Comparons l’ancienne et la nouvelle pression fiscale globale. Nous perdons 1,4 % de rendement net sur chaque euro gagné. Sur dix ans, l’écart devient massif. ⚖️

Qui est vraiment concerné par cette mise à jour fiscale ?

Tous les résidents fiscaux français possédant un compte-titres sont visés. Personne n’échappe à cette mise à jour automatique des taux. C’est la règle pour tout le monde. 👥

Les revenus mobiliers concernés incluent les dividendes d’actions et les intérêts de livrets. Les plus-values de cession de titres sont aussi lourdement impactées par cette hausse. 📊

Le prélèvement par les banques reste totalement automatique. L’établissement financier ponctionne directement la somme lors du versement. Vous recevez un montant déjà amputé de la taxe. 🏦

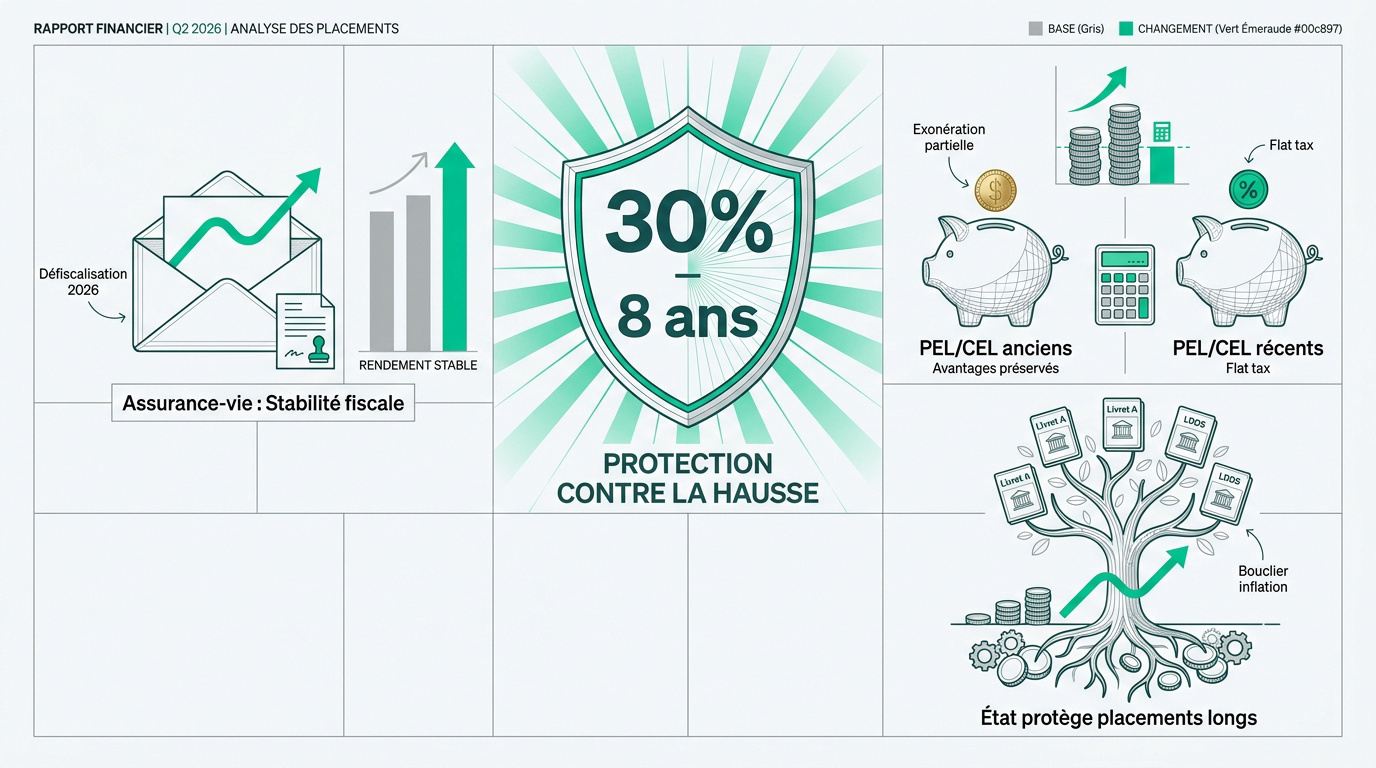

3 placements qui échappent miraculeusement à la hausse 🛡️

Pourtant, tout n’est pas noir : certains produits conservent leurs anciens avantages malgré la tempête fiscale. ⚓

L’assurance-vie, le pilier historique toujours protégé

L’assurance-vie bénéficie d’une dérogation bienvenue en 2026. C’est une bulle de stabilité dans un océan de hausses. Nous confirmons le maintien du taux de 30 % pour les contrats spécifiques. 🥂

Il faut souvent dépasser huit ans pour optimiser la fiscalité. Les rachats partiels restent la meilleure stratégie pour limiter l’ardoise. Je pense que c’est le moment de vérifier vos dates de souscription. ⏳

Son cadre juridique semble plus solide que celui du compte-titres. Les épargnants prudents y trouveront un refuge fiscal efficace. La stabilité de cette enveloppe rassure face aux réformes successives. 🏦

PEL et CEL : le sort de l’épargne logement ancienne

Les vieux PEL conservent parfois une exonération totale d’impôt. Seuls les prélèvements sociaux historiques s’appliquent sur ces contrats. Précisons que la fiscalité dépend vraiment de l’âge de votre plan. 📂

Les plans récents subissent la flat tax 2026 dès le premier euro. Vérifiez bien la date d’ouverture de votre compte épargne logement. Les intérêts exonérés se distinguent nettement des intérêts soumis au taux fixe. 🔍

Le rendement net reste souvent supérieur aux nouveaux livrets fiscalisés. Ne clôturez rien sans avoir fait un calcul précis au préalable. Conserver ses vieux produits d’épargne est souvent une excellente décision. 💡

Pourquoi l’État épargne-t-il certains produits ?

Le gouvernement souhaite encourager les placements stables sur plusieurs années. Cela finance l’économie réelle sur le long terme. Nous y voyons une volonté politique de préserver l’épargne longue. 🏗️

Le Livret A et le LDDS restent totalement exonérés d’impôts. Ils servent de bouclier contre l’inflation et la hausse du PFU. Ces livrets réglementés jouent un rôle central dans notre paysage actuel. 🛡️

Ces avantages pourraient durer tant que la consommation doit être soutenue. Restez attentifs aux prochaines lois de finances annuelles pour anticiper la suite. Je vous conseille de surveiller les niches fiscales spécifiques. 🧐

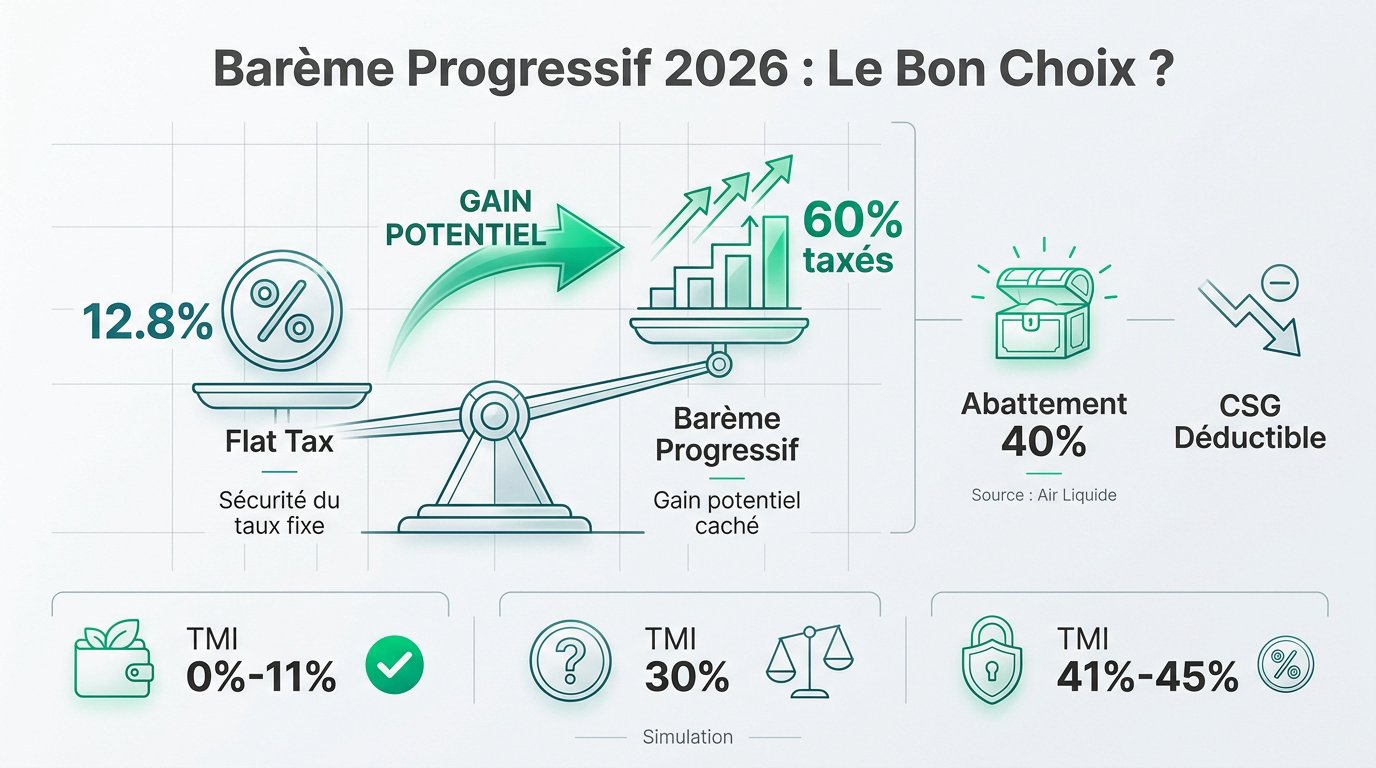

Faut-il opter pour le barème progressif en 2026 ? 🧐

Face à cette hausse, une question brûle les lèvres : est-il temps de délaisser la flat tax pour le barème classique ?

Avec le passage du PFU à 31,4 %, la donne change sérieusement pour nos portefeuilles. 📉

L’abattement de 40 % sur les dividendes, l’atout caché

En choisissant le barème, seuls 60 % de vos dividendes sont taxés. C’est un cadeau fiscal souvent ignoré par les investisseurs. 🎁

L’abattement peut faire chuter votre taux d’imposition effectif par rapport au prélèvement forfaitaire. L’abattement de 40% s’applique sur le montant brut, ce qui réduit drastiquement l’assiette taxable. 📉

Pour les petits portefeuilles, le barème est presque toujours gagnant. Faites une simulation avant de valider votre déclaration 2026. 🖥️

L’impact de la CSG déductible sur votre impôt final

Une partie des prélèvements sociaux vient réduire votre revenu imposable. C’est un double avantage mécanique pour le contribuable. 🛠️

Plus votre TMI est forte, plus la déduction est efficace. Cela compense partiellement la disparition du taux forfaitaire de la flat tax. ⚖️

La déduction s’applique sur les revenus de l’année N+1. Votre effort fiscal actuel réduit vos impôts de demain. ⏳

Simulations selon votre Tranche Marginale d’Imposition (TMI)

À 0 % ou 11 %, l’option barème est imbattable. Vous récupérez souvent un trop-perçu fiscal non négligeable. 💰

Au-delà de 30 % de TMI, la flat tax protège vos revenus. Le taux de 31,4 % reste préférable au barème progressif. 🛡️

Choisir le barème s’applique à tous vos gains mobiliers. On ne peut pas faire de mélange entre les deux régimes. 🚫

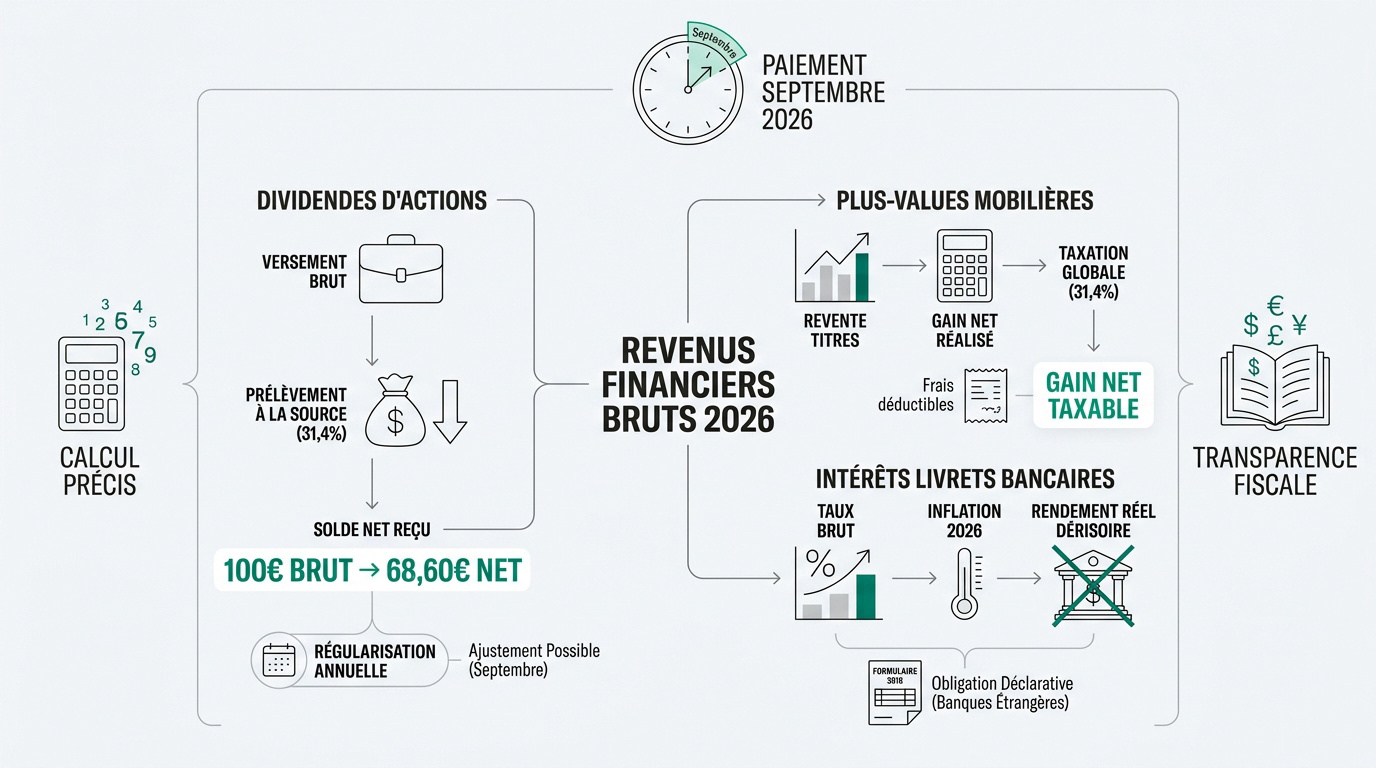

Calcul des dividendes et intérêts : ce qui change vraiment 🧮

Passons maintenant à la pratique avec les nouvelles règles de calcul pour vos revenus financiers. Nous allons voir que la hausse de la flat tax 2026 impacte directement votre portefeuille au quotidien. 📉

La méthode de calcul pour les dividendes d’actions

Lors du versement de vos dividendes, le prélèvement à la source s’applique immédiatement. Votre courtier retire les 31,4 % prévus par la nouvelle loi. Vous recevez alors le solde net. 🏦

Ensuite, le fisc effectue une régularisation lors de votre déclaration annuelle. L’administration vérifie si l’acompte prélevé correspond bien à votre situation réelle. Un ajustement peut intervenir selon les options fiscales choisies. 📝

Concrètement, pour 100 € de dividendes bruts, il ne vous reste que 68,60 € après la retenue. La baisse de pouvoir d’achat est ici très marquée par rapport aux années précédentes. C’est une réalité à anticiper. 💸

Fiscalité des plus-values mobilières lors de la revente

Pour vos titres, nous définissons l’assiette taxable seulement après la compensation des pertes. On ne taxe que le profit réel après déduction de vos moins-values. C’est la base fondamentale du calcul de votre impôt. 📊

Le nouveau taux global de 31,4 % s’applique ensuite sur ce gain net réalisé. Ce prélèvement s’opère sans aucun abattement pour durée de détention. C’est l’arme secrète du fisc pour capter la performance. 🛡️

N’oubliez pas de déduire les frais de courtage et de transaction de votre calcul. Ces coûts viennent diminuer mécaniquement votre plus-value imposable. Gardez bien tous vos relevés d’opérations pour justifier ces montants auprès de l’administration. 📂

Le cas particulier des intérêts de livrets bancaires

Les comptes à terme et livrets fiscalisés subissent de plein fouet la hausse des prélèvements sociaux. Contrairement au Livret A, chaque euro d’intérêt généré par un livret fiscalisé est désormais plus lourdement taxé. 🏧

Si nous comparons le rendement réel face à l’inflation prévue en 2026, le constat est rude. Avec un taux brut faible, le gain net devient souvent dérisoire. L’épargne de précaution sur ces supports perd clairement de son attrait. 📉

Attention aussi aux banques étrangères comme Revolut ou Trade Republic qui exigent une vigilance accrue. Vous avez l’obligation de déclarer ces revenus et de remplir le formulaire 3916 chaque année. Ne négligez pas cette étape administrative importante. 🌍

Focus sur les hauts revenus et les situations spécifiques 💎

Les gros portefeuilles et les situations modestes ont aussi leurs propres règles dans ce nouveau paysage. Voici comment s’y retrouver pour éviter les mauvaises surprises fiscales.

La Contribution Différentielle sur les Hauts Revenus (CDHR)

Cette taxe ciblait les revenus dépassant 250 000 € pour un célibataire. C’était une surtaxe qui s’ajoutais au PFU classique. Elle visait surtout les foyers très aisés. 📈

L’objectif était de garantir une imposition minimale de 20 %. Le calcul ajuste la note pour les revenus dépassant les plafonds.

Mais à fin 2025, la CDHR prend fin selon les textes actuels. 💸

L’empilement entre PFU, CEHR et CDHR pouvait vite devenir lourd. La note globale devient parfois salée pour le capital. Une stratégie d’expatriation devient alors un sujet de réflexion. 🌍

La dispense d’acompte : un coup de pouce pour les modestes

Il faut respecter certains plafonds de Revenu Fiscal de Référence. Cette option aide les contribuables sous un certain seuil. Cela évite de prêter de l’argent gratuitement à l’État. ✋

Vous devez envoyer une attestation sur l’honneur à votre banque. Cela dispense du prélèvement forfaitaire de 12,8 % lors du versement. C’est une démarche simple pour préserver sa trésorerie. 📝

Le document doit être transmis avant le 30 novembre précédent. Ne ratez pas le coche pour l’année fiscale 2027. Anticipez bien vos démarches auprès de votre établissement financier. 📅

Gérer ses moins-values pour réduire l’ardoise globale

Vos échecs passés peuvent réduire vos impôts de demain. Le report des pertes est possible sur une durée de 10 ans. C’est un levier d’optimisation fiscale puissant et légal. 📉

Vendre une ligne en perte permet de compenser une grosse plus-value. Cette stratégie de vente-rachat purge efficacement vos gains imposables.

A savoir 💡 : les moins-values sont compensables sur les gains de même nature. 🔄

Imputez d’abord vos pertes sur les revenus les plus lourdement taxés. Un bon tableur Excel vous aidera à y voir clair. C’est la base pour piloter votre fiscalité intelligemment. 📊

3 enveloppes fiscales pour protéger vos gains de la hausse 💼

Pour contrer cette hausse, il existe des solutions concrètes pour loger vos investissements intelligemment.

Le PEA, l’arme absolue après 5 ans de détention

Le PEA permet de s’affranchir totalement de l’impôt sur le revenu une fois le délai légal passé. Pour nous, c’est clairement le paradis fiscal du petit investisseur français. Je vous conseille de comparer pour trouver le meilleur PEA du marché. 📈

Sachez que seuls les prélèvements sociaux de 18,6 % restent dus lors de vos retraits. Vous économisez donc les 12,8 % d’impôt pur. C’est un avantage colossal par rapport au compte-titres ordinaire qui subit la flat tax de plein fouet. 🛡️

Le gain comparatif par rapport à un compte classique est vraiment impressionnant sur la durée. La différence de performance nette devient flagrante grâce à la capitalisation. Allez tester notre calculateur intérêts composés pour voir l’effet. 💰

Le PER pour transformer l’impôt en capital retraite

L’avantage majeur du PER réside dans la déduction des versements à l’entrée de votre revenu imposable. Chaque euro placé réduit directement votre facture fiscale cette année. C’est le principe de base du PER individuel. 🏦

La taxation est simplement différée au moment où vous prendrez votre retraite, en capital ou en rente. Nous faisons ici un pari sur une baisse de votre tranche marginale d’imposition future. C’est une stratégie de report très efficace. ⏳

Plus vous payez d’impôts aujourd’hui, plus ce placement devient rentable pour votre patrimoine. C’est l’outil parfait si vous vous situez dans les tranches à 30 % ou plus. Je pense que c’est une option sérieuse à considérer. 🎯

Utiliser une holding pour différer l’imposition des dividendes

La holding encaisse vos dividendes avec une fiscalité très réduite grâce au régime mère-fille. Vous contrôlez ainsi précisément le moment où vous choisissez de vous verser un revenu personnel. C’est un mécanisme de report d’imposition via l’IS. 🏢

L’argent reste dans la société pour générer de nouveaux profits sans passer par la case PFU. Vous pouvez réinvestir la trésorerie brute pour maximiser la croissance de votre capital. Pour les entrepreneurs, c’est une stratégie de capitalisation redoutable. 🚀

Attention toutefois, car créer une SAS réclame des frais juridiques et un suivi comptable rigoureux. Le jeu n’en vaut la chandelle qu’au-delà d’un certain volume de capital investi. Ne négligez pas ces coûts de structure. ⚠️

Optimiser sa déclaration de revenus sans faire d’erreurs ✍️

La case 2OP : le bouton magique pour l’option barème

Vous trouverez cette case stratégique dans la section des revenus de capitaux mobiliers de votre déclaration. Cocher la case 2OP change radicalement votre mode de calcul fiscal. Elle permet d’abandonner le PFU. 🖱️

Je vous conseille de tester systématiquement les deux modes via le simulateur officiel du fisc. L’administration compare parfois les options pour vous. Pourtant, ne validez rien sans avoir vérifié le montant final dû. 🧐

Sachez que l’option s’applique à tous les membres de votre foyer. On ne peut pas mixer le PFU pour l’un et le barème pour l’autre. C’est une décision collective pour votre foyer fiscal. 🏠

Vérifier les montants pré-remplis en cases 2DC et 2TR

Conservez précieusement vos Imprimés Fiscaux Uniques (IFU) envoyés par vos banques chaque année en avril. C’est votre bible pour vérifier les chiffres du fisc. Comparez-les aux cases 2DC et 2TR pré-remplies. 📄

Les erreurs de saisie arrivent plus souvent qu’on ne le pense. Si vous constatez un écart, modifiez directement les montants erronés sur votre déclaration en ligne. Ne laissez pas passer une erreur de la banque. ⚠️

Attention aux revenus de sources étrangères qui ne sont jamais pré-remplis par l’administration. Vous devez les ajouter manuellement, notamment si vous détenez un CTO bourse à l’étranger. 🌍

Fiscalité des crypto-actifs lors du passage en euros

| Type d’opération | Seuil/Condition | Taux d’imposition | Observation |

|---|---|---|---|

| Vente crypto vers Fiat | Dépassement du seuil | 30% ou 31,4% | Calcul complexe sur valeur globale |

| Échange crypto-crypto | Toutes opérations | Exonération | Opération neutre fiscalement |

| Seuil de 305€ | Cessions annuelles | Exonération | En dessous, aucun impôt dû |

| Revenus de staking | Réception des gains | BNC ou PFU | Report de perte possible selon régime |

Le seuil de 305 € de cessions annuelles est la règle d’or. En dessous de ce montant total, vous ne payez aucun impôt sur vos gains. C’est un vrai soulagement pour les petits investisseurs. 🪙

Le calcul de la plus-value globale annuelle utilise une formule complexe. Elle intègre la valeur totale de votre portefeuille au moment de chaque transaction. Chaque sortie en euros déclenche un événement fiscal. 📊

Distinguez bien les échanges crypto-crypto des sorties en monnaie fiat (euro). Échanger du Bitcoin contre de l’Ethereum reste une opération neutre. Seul le retour vers l’euro est taxé par le fisc. 💸

Dès 2026, anticipez la hausse du PFU à 31,4 % pour vos dividendes et plus-values mobilières. Pour protéger votre rendement, privilégiez le PEA ou l’assurance-vie et simulez l’option au barème progressif si votre TMI est faible. Maîtrisez dès maintenant cette flat tax 2026 pour transformer ces changements fiscaux en opportunités de croissance ! 🚀

FAQ

C’est la grande nouveauté qui va piquer un peu votre portefeuille : dès le 1er janvier 2026, le taux global du PFU grimpe de 30 % à 31,4 %. 📈 Ce changement s’explique par une hausse des prélèvements sociaux, qui passent de 17,2 % à 18,6 %, tandis que la part de l’impôt sur le revenu reste fixe à 12,8 %. Cette augmentation de 1,4 point sert notamment à financer l’autonomie des personnes âgées. 👵

Nous sommes presque tous concernés, car ce nouveau taux de 31,4 % s’applique aux dividendes, aux intérêts et aux plus-values mobilières. 💸 Cela vise particulièrement vos gains sur Compte-Titres Ordinaire (CTO) et les intérêts générés au sein d’un Plan d’Épargne Retraite (PER). En revanche, bonne nouvelle : l’assurance-vie et l’immobilier conservent leur régime actuel et échappent à cette hausse. 🛡️

La question mérite d’être posée, surtout si vous avez des revenus modestes ! Si votre Tranche Marginale d’Imposition (TMI) est de 0 % ou 11 %, opter pour le barème progressif (via la case 2OP) est souvent bien plus rentable que de subir les 31,4 %. 🧐 Cela vous permet notamment de bénéficier d’un abattement de 40 % sur vos dividendes, réduisant ainsi drastiquement la base taxable. 📉

C’est un petit bonus fiscal réservé à ceux qui boudent la Flat Tax pour le barème progressif. 🎁 Concrètement, si vos dividendes sont éligibles, nous ne sommes taxés que sur 60 % du montant brut perçu. C’est un levier puissant pour faire baisser la note, mais attention : ce choix est global et s’appliquera à tous vos revenus du capital de l’année. ⚠️

Pour nos amis investisseurs en crypto, la règle du seuil de 305 € de cessions annuelles tient toujours : en dessous, c’est l’exonération totale ! 🚀 Au-delà, vos plus-values sont soumises au PFU. Notez bien que seuls les passages vers l’euro (monnaie fiat) ou l’achat de biens déclenchent l’impôt ; les échanges entre cryptos restent, eux, neutres fiscalement. 🔗

Oui, c’est un coup de pouce appréciable pour éviter de faire une avance de trésorerie à l’État ! 🤝 Si votre Revenu Fiscal de Référence est inférieur à 25 000 € (50 000 € pour un couple), vous pouvez demander à votre banque d’être dispensé du prélèvement des 12,8 % d’impôt. Pensez juste à envoyer votre attestation avant le 30 novembre pour l’année suivante. 🗓️

Ne voyez plus vos pertes comme une fatalité, mais comme un outil d’optimisation ! 🛠️ En France, nous pouvons compenser nos plus-values par nos moins-values de l’année, et même reporter les pertes restantes pendant 10 ans. C’est une stratégie imparable pour gommer une partie de vos profits imposables et limiter l’impact du nouveau taux à 31,4 %. 📊