A retenir 💡 : Linxea s’impose comme le leader de l’épargne en ligne grâce à des contrats à frais réduits qui maximisent la performance réelle des investissements.

Cette indépendance permet d’accéder aux meilleurs assureurs du marché sans les coûts des banques traditionnelles. Avec 0 % de frais de versement et une note Trustpilot de 4,5/5⭐, c’est une des solutions à privilégier pour faire fructifier son capital.

💡 Pourquoi laisser les frais bancaires grignoter votre rendement quand une alternative plus performante existe ? Ce linxea avis décrypte l’offre du leader de l’épargne en ligne pour vous aider à reprendre le contrôle de votre argent.

Vous découvrirez ici comment supprimer les frais d’entrée et accéder aux meilleurs assureurs pour enfin faire décoller votre patrimoine.

Mise à jour le 16 mai 2026 par Ronan JAUNATRE

💎 Résumé de notre avis sur Linxea

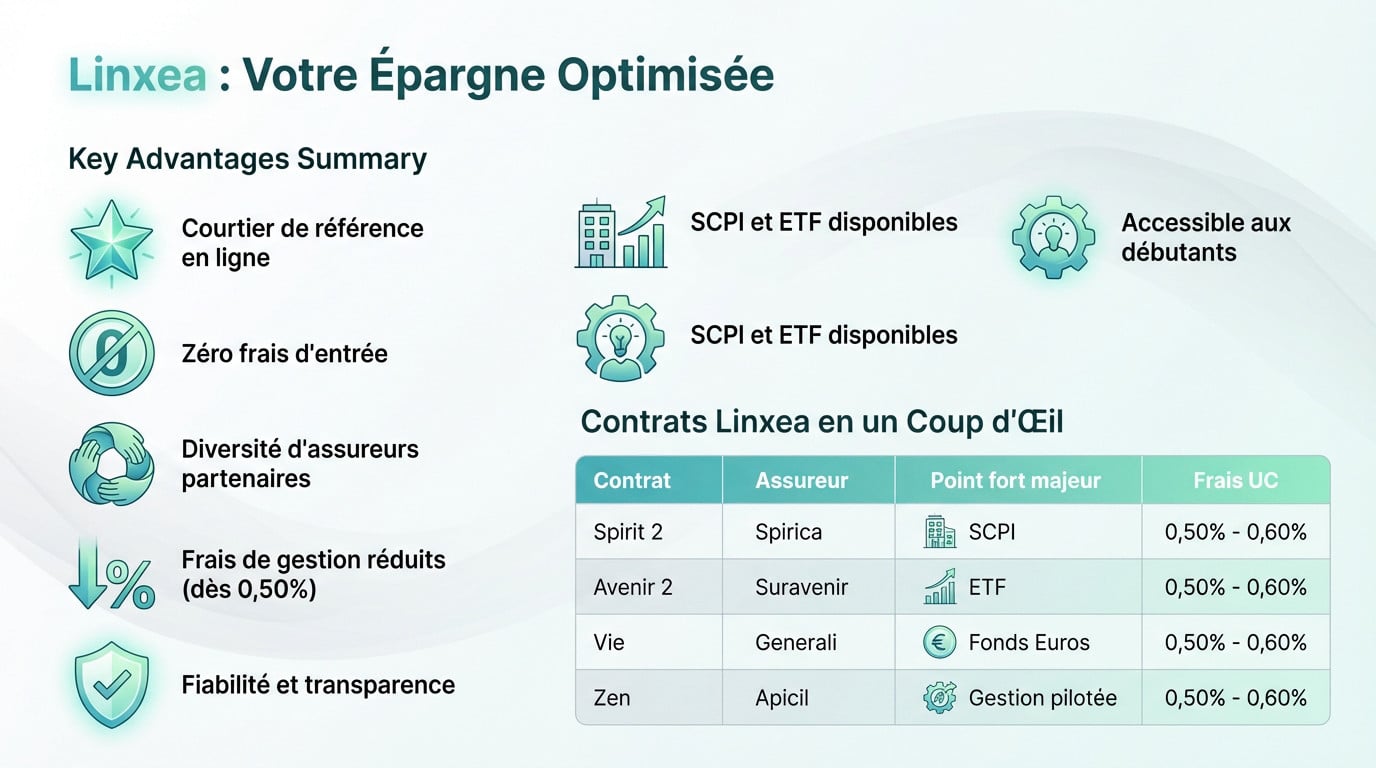

Linxea s’impose aujourd’hui comme le courtier de référence pour l’épargne en ligne en France. Avec 25 ans d’expérience, ils ont cassé les codes bancaires : zéro frais d’entrée et une liberté totale grâce à quatre assureurs partenaires majeurs comme Spirica ou Suravenir.

Leur véritable force de frappe réside dans des frais de gestion réduits qui boostent mécaniquement votre performance nette. L’accès aux meilleures SCPI (100 % des loyers reversés sur Spirit 2) et aux ETF à bas coût est tout simplement imbattable.

Même si vous débutez, la plateforme reste accessible. C’est l’outil idéal pour appliquer la Méthode d’investissement passive InvestiMieux efficacement et sans friction.

Avec 5,5 milliards d’encours sous gestion, la fiabilité est au rendez-vous. C’est du solide, sans mauvaises surprises pour votre argent.

| Contrat | Assureur | Point fort majeur | Frais UC |

|---|---|---|---|

| Spirit 2 | Spirica | SCPI | 0,50% |

| Avenir 2 | Suravenir | ETF | 0,60% |

| Vie | Generali | Fonds Euros | 0,60% |

| Zen | Apicil | Gestion pilotée | 0,60% |

🚀 Pourquoi choisir Linxea en 2026 ?

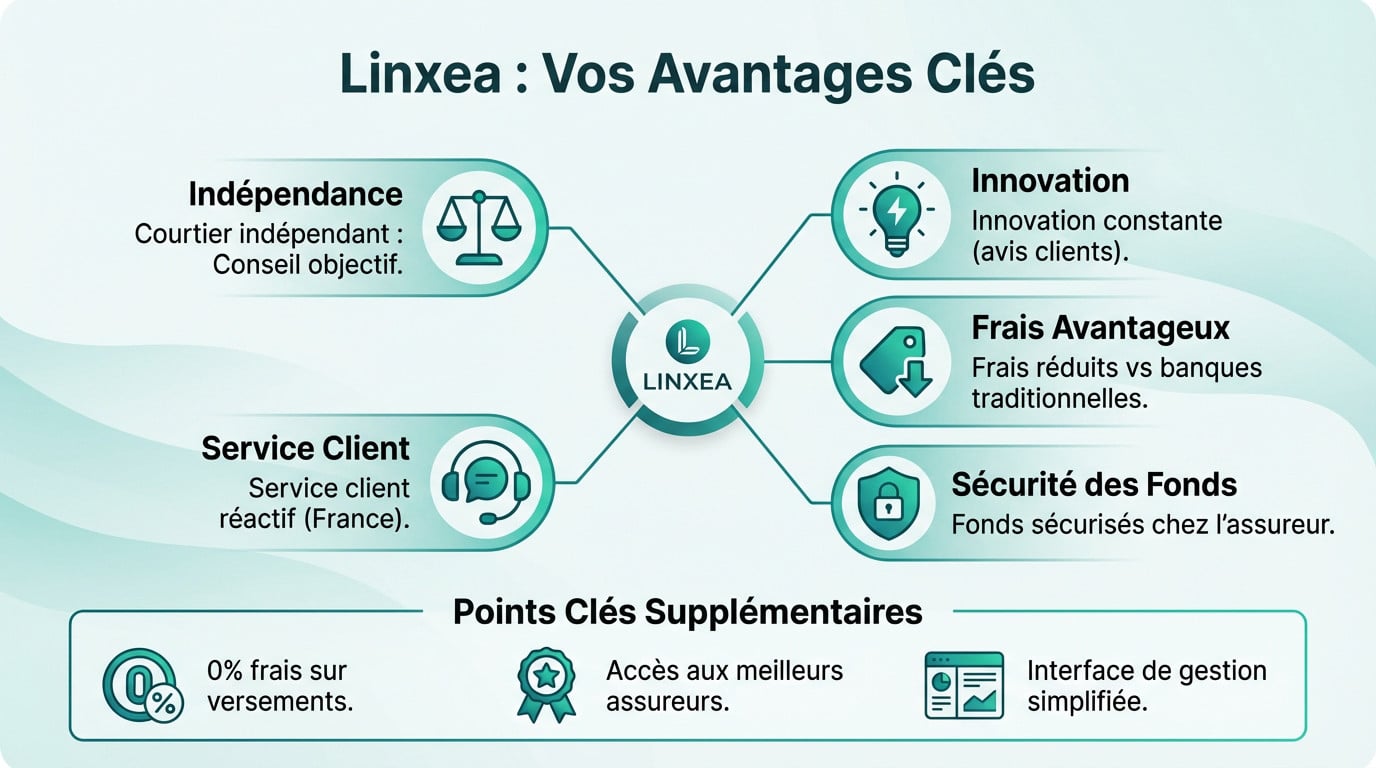

Contrairement à une banque classique, Linxea est un courtier 100 % indépendant depuis plus de 20 ans. Cela garantit une absence totale de conflit d’intérêt dans les recommandations. Vous accédez ainsi à un conseil objectif pour faire fructifier votre épargne.

Ce pionnier de l’épargne en ligne ne cesse d’évoluer pour simplifier la vie des investisseurs. Souvent cité comme un courtier innovant selon les avis clients, il modernise l’accès aux placements financiers. Vous gérez tout depuis votre canapé, loin de la paperasse bancaire d’antan.

Pourquoi laisser votre banque grignoter jusqu’à 3 % de votre capital dès le départ ? C’est une perte sèche immédiate que vous évitez ici, car Linxea applique 0 % de frais sur versement. Votre argent travaille pour vous dès le premier euro.

Vos fonds ne sont jamais stockés chez Linxea directement. Ils sont sécurisés chez les assureurs partenaires solides comme Suravenir, Spirica ou Generali.

Le service client est leur véritable arme secrète. Des conseillers basés en France, réactifs et compétents, répondent présents par téléphone ou email. C’est rassurant de savoir qu’un humain vous accompagne vraiment si vous avez une question technique.

📑 Les contrats d’assurance-vie à la loupe

Assez parlé généralités, passons au crible la mécanique interne de ces offres. Vous allez vite comprendre pourquoi tous les contrats ne se valent pas quand on regarde sous le capot.

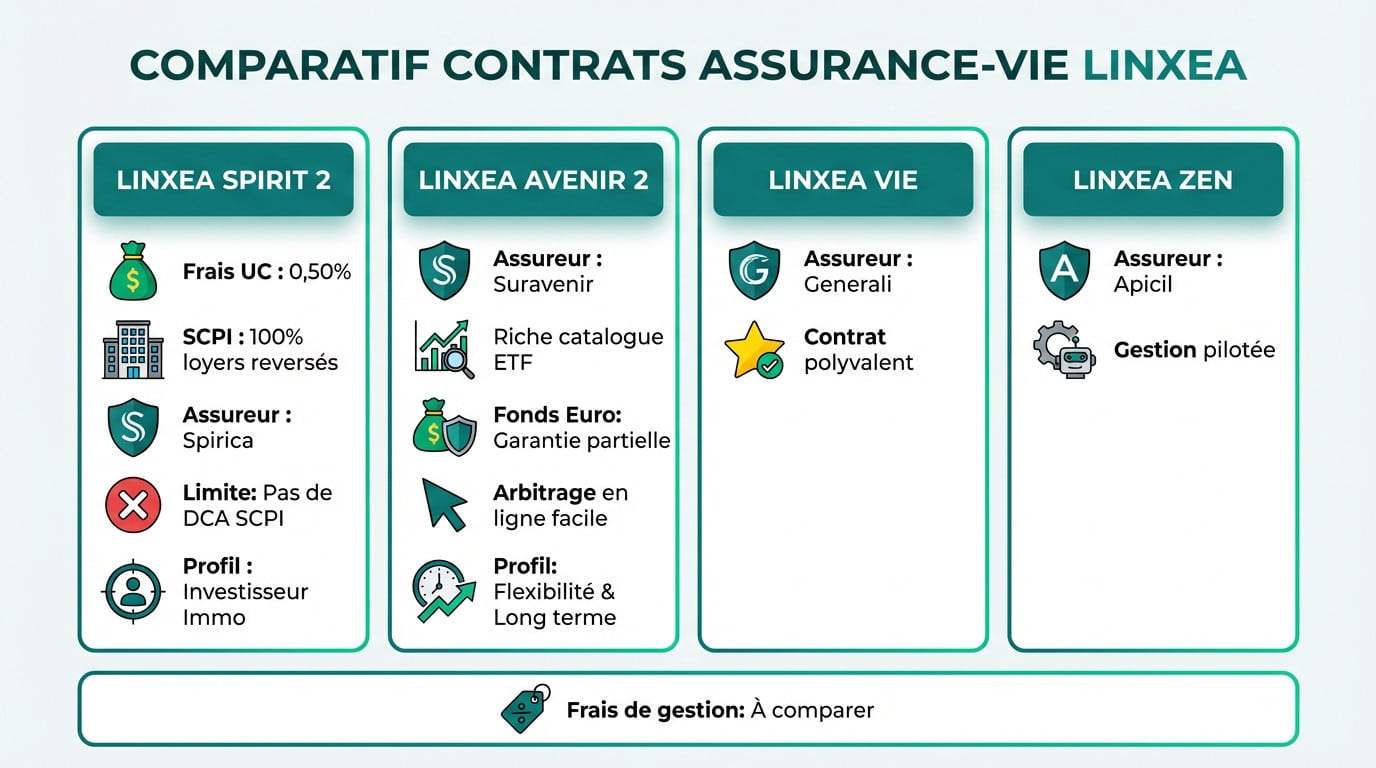

🏆 Linxea Spirit 2 : le champion des frais et de l’immobilier

C’est mathématique : avec des frais de gestion sur les Unités de Compte (UC) bloqués à 0,50 % par an, ce contrat est une anomalie positive. Sur le long terme, cet écart de prix avec la concurrence préserve une part massive de votre rendement composé.

Son véritable atout cœur, c’est l’immobilier. Ici, 100 % des loyers des SCPI vous sont reversés, contrairement aux contrats bancaires classiques qui en gardent souvent une part.

Derrière cette offre se trouve l’assureur Spirica, filiale du Crédit Agricole. Les discussions d’experts confirment souvent que c’est la structure la plus adaptée pour l’investissement immobilier via les SCPI grâce à cette politique de reversement intégral.

Attention, il y a un petit bémol technique à connaître. L’investissement programmé (DCA) n’est pas possible sur les supports immobiliers (SCPI), ce qui vous oblige à faire vos arbitrages manuellement.

Si votre stratégie repose sur la pierre-papier et l’optimisation des coûts, foncez, c’est le contrat qu’il vous faut.

📈 Linxea Avenir 2 : la flexibilité et les ETF avec Suravenir

Ce contrat est assuré par Suravenir, une filiale du Crédit Mutuel Arkéa reconnue pour sa solidité. C’est l’enveloppe parfaite pour intégrer des stratégies globales comme l’ETF MSCI World.

La richesse du catalogue d’ETF est impressionnante, rendant ce contrat incontournable pour une gestion passive efficace. Vous pouvez diversifier votre portefeuille mondialement en quelques clics avec l’Assurance Vie – Linxea Avenir 2 sans subir les frais des fonds classiques.

Concernant le fonds en euros, soyez vigilants sur les conditions d’accès. Sur certains supports dynamiques comme Suravenir Opportunités 2, la garantie du capital est partielle (souvent autour de 97 % ou 98 % selon les frais de gestion).

L’ergonomie pour les arbitrages en ligne est un vrai point fort. Tout est fluide, rapide et pensé pour que vous restiez autonome dans vos mouvements.

C’est le choix de la polyvalence pour ceux qui veulent bâtir un patrimoine diversifié sur la durée.

⚖️ Linxea Vie et Zen : les alternatives Generali et Apicil

Linxea Vie s’appuie sur la robustesse de l’assureur Generali pour offrir un contrat historique et rassurant. C’est une porte d’entrée simple et efficace via l’Assurance Vie – Linxea Vie pour ceux qui privilégient la stabilité d’un grand nom.

De son côté, Linxea Zen travaille avec Apicil et brille par ses options de gestion pilotée pour ceux qui souhaitent déléguer. Avec l’Assurance Vie – Linxea Zen, vous accédez à une expertise de gestion sans avoir à surveiller les marchés au quotidien.

Niveau frais, ces deux contrats restent très compétitifs avec 0,60 % sur les UC, bien en dessous des standards bancaires habituels.

🏦 Le Plan Épargne Retraite (PER) et l’immobilier

Au-delà de l’assurance-vie, Linxea propose des outils puissants pour défiscaliser et bâtir un patrimoine pierre-papier.

👴 Préparer sa retraite avec le PER Linxea

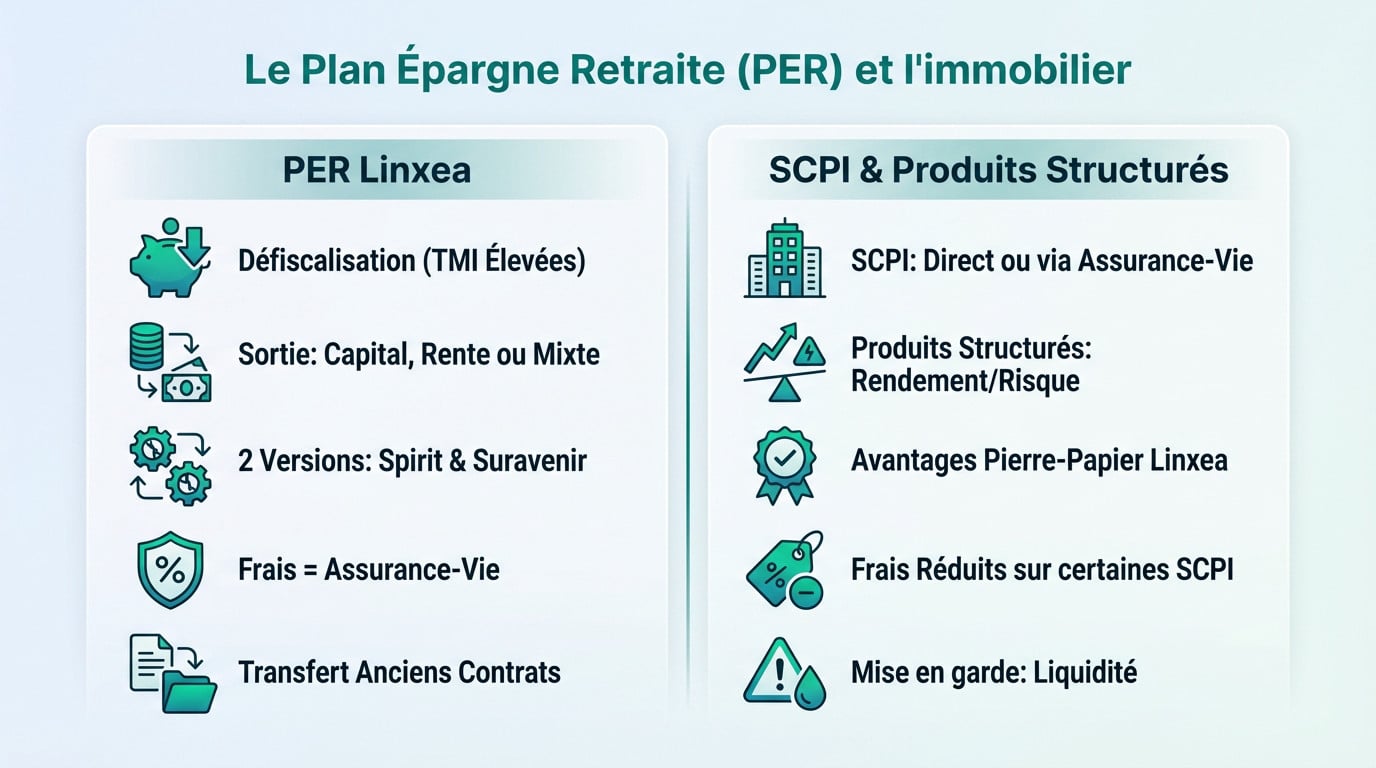

Le PER permet de déduire vos versements de votre revenu imposable 📉. Une mécanique redoutable pour les tranches marginales d’imposition (TMI) de 30 % ou 41 %. En clair, l’État finance une partie de votre effort d’épargne via cette économie d’impôt immédiate.

À la retraite, vous récupérez votre épargne comme bon vous semble. Sortie en capital en une fois, rente viagère pour sécuriser vos vieux jours, ou un mélange des deux pour une flexibilité totale.

Linxea Spirit PER brille par ses frais réduits, tandis que le PER – Linxea Suravenir offre un choix d’unités de compte plus vaste. C’est le match classique : optimisation des coûts contre profondeur de l’offre financière 🥊.

La bonne nouvelle ? Les frais de gestion restent ultra-compétitifs, alignés sur l’assurance-vie. Comptez seulement 0,50 % par an sur les unités de compte pour Spirit, sans aucuns frais sur les versements.

Vous avez un vieux PERP ou Madelin qui traîne ? Transférez-le ici. Les frais sont souvent nuls si le contrat a plus de 5 ans.

🏢 Diversifier avec les SCPI et produits structurés

L’offre SCPI est accessible en direct ou via l’assurance-vie pour booster votre rendement. Pour tout comprendre, consultez notre guide sur l’Investissement immobilier 🏘️ | Guide complet & avis 2026.

Les produits structurés (gammes Exigence ou Impulsion) visent un rendement défini à l’avance (ex: 8 %/an) sous condition. Ils protègent le capital jusqu’à une certaine baisse des marchés, offrant un couple rendement/risque optimisé mais non garanti par l’assureur.

Le gros atout chez Linxea Spirit 2 ? Vous touchez 100 % des loyers des SCPI 💰. C’est rare, car la majorité des contrats bancaires en gardent une partie (souvent 15 %) pour eux.

Sur certaines SCPI, les frais d’entrée sont réduits, voire nuls pour les SCPI sans frais de souscription. C’est une économie immédiate qui booste la rentabilité nette dès le premier jour de détention.

Attention toutefois, l’immobilier reste un placement de long terme. La liquidité n’est pas immédiate comme sur un livret A ⚠️.

💰 Tarifs de Linxea

Abordons maintenant le nerf de la guerre : combien coûte réellement la gestion de votre argent chez Linxea ?

📊 Les différents modèles / formules / offres

C’est simple : Linxea supprime le superflu. Vous ne paierez aucun frais d’entrée, zéro sur les versements et rien pour vos arbitrages en ligne. Une économie immédiate de 3 % face aux banques classiques qui facturent encore ces prestations.

Sur les unités de compte, le tarif est agressif : seulement 0,50 % par an pour Spirit 2 et 0,60 % pour Avenir 2. C’est bien en dessous de la moyenne du marché, souvent située autour de 0,90 %.

La gestion pilotée reste aussi très douce pour votre portefeuille, avec un surcoût débutant à +0,20 % par an chez certains partenaires. Parfait pour déléguer sans se ruiner.

Attention : sur 20 ans, ces 0,5 % d’écart représentent plusieurs milliers d’euros de gain net. Chaque pourcentage compte.

💡 Notre avis sur le prix de Linxea

Soyons directs : Linxea est dans le top 3 des courtiers les moins chers. Vous ne trouverez pas mieux sans sacrifier la qualité des supports ou la sécurité des fonds.

Comparé aux banques traditionnelles, c’est le jour et la nuit.

Le tour de force ? Ce prix bas inclut des assureurs solides (Spirica, Suravenir) et une interface top, sans payer les murs d’une agence physique.

Bref, le rapport qualité/prix est imbattable. C’est la méthode la plus efficace pour booster votre rendement sans engraisser les intermédiaires inutilement.

🎯 Linxea : pour qui ?

Tout le monde n’a pas les mêmes besoins, alors voyons ensemble si votre profil correspond vraiment à la philosophie de ce courtier en ligne.

Vous cherchez la sécurité avant tout ? Le profil « Bon père de famille » trouvera son bonheur ici 🏠. Avec des fonds euros performants (jusqu’à 3,08 % sur Spirit 2) et une offre SCPI solide, c’est l’idéal pour dormir tranquille. Votre capital reste protégé tout en fructifiant doucement.

Pour l’investisseur autonome, c’est le terrain de jeu rêvé 🛠️. Vous construisez votre propre portefeuille d’ETF avec des frais de gestion minimes (0,50 % sur Spirit 2). C’est la liberté totale sans les coûts bancaires habituels.

Les gros patrimoines y gagnent aussi énormément 💰. L’impact des frais bas sur des sommes importantes est colossal sur le long terme. Vous ne laissez pas votre rentabilité se faire grignoter inutilement par des intermédiaires gourmands.

Vous débutez ? L’interface est intuitive, mais demande un petit effort d’apprentissage 📚. Pour bien démarrer, consultez notre guide Assurance-vie débutant: comment faire fructifier son argent. C’est la première marche vers l’indépendance financière.

Qui devrait passer son chemin ? Si vous exigez un conseiller physique en agence pour vous tenir la main, fuyez 🏃. Ici, tout se gère à distance.

🛠️ Liste des fonctionnalités

On ne va pas se mentir : la technologie est le cœur du réacteur chez ce courtier 100% digital.

💻 Une interface de gestion 100% digitale

L’espace client est un modèle d’ergonomie, loin des usines à gaz bancaires habituelles. Tout est fluide, l’information saute aux yeux instantanément pour une gestion sans friction. Vous ne perdez plus votre temps à chercher des données éparpillées.

Vous consultez vos contrats en temps réel, sans ce délai frustrant de 48 heures souvent imposé ailleurs. Faire un versement ? C’est l’affaire de quelques clics, littéralement, depuis votre canapé. L’expérience est conçue pour l’efficacité immédiate, éliminant totalement la paperasse administrative.

La sécurité de l’accès reste une priorité absolue pour protéger votre capital durement gagné. Vos données sont blindées, garantissant une tranquillité d’esprit totale lors de vos connexions. C’est le standard minimum pour investir sereinement en ligne.

🌍 Gestion libre ou pilotée : choisir son mode

La gestion libre offre une liberté totale aux investisseurs autonomes qui veulent garder la main. C’est l’option idéale si vous maîtrisez les marchés et savez piloter votre navire seul. Attention, cela demande du temps et une vraie compétence financière.

Vous préférez la sérénité ? La gestion pilotée confie les clés à des experts reconnus comme Yomoni ou OTEA Capital. Ils arbitrent pour vous, ajustant le tir selon la météo des marchés financiers.

Le vrai luxe, c’est la flexibilité de passer d’un mode à l’autre quand vous le souhaitez. Vous n’êtes jamais prisonnier d’une stratégie qui ne vous convient plus. Votre contrat évolue avec votre vie, simplement.

Votre parcours pour investir sereinement🛤️

L’inscription se déroule 100 % en ligne, évitant toute lourdeur administrative. Vous signez électroniquement votre adhésion après avoir complété le formulaire, puis téléversez vos pièces justificatives (CNI ou Passport, RIB, justificatif de domicile) directement sur la plateforme sécurisée. 📝

Le choix du contrat initial est décisif pour votre stratégie. Définissez bien vos objectifs financiers dès le départ pour ne pas vous tromper d’enveloppe et maximiser vos opportunités de rendement futures. 🎯

Activez votre plan par un premier versement via virement ou prélèvement. Assurez-vous que votre compte bancaire soit approvisionné pour les 2 à 5 jours suivants afin d’éviter tout rejet de l’opération. 💸

L’assureur partenaire prend le relais pour la validation technique de votre dossier. Les délais varient selon les contrôles réglementaires obligatoires, une étape normale garantissant la sécurité juridique de votre investissement. ⏳

Suivez l’avancée du dossier depuis votre interface client en toute transparence. Une fois validé, vous accédez immédiatement à la gestion de vos capitaux. 💻

🛡️ Sécurité et régulation : un cadre solide

En cas de faillite de l’assureur, un mécanisme de protection s’active automatiquement pour protéger votre épargne. Vous bénéficiez d’une garantie légale de 70 000 €. C’est le filet de sécurité standard qui permet de dormir tranquille 😴, même en cas de turbulences majeures sur les marchés.

Une confusion fréquente ? Penser que Linxea détient votre argent. Faux ❌. Ce courtier agit uniquement comme intermédiaire, mais vos capitaux sont des fonds gérés directement par l’assureur. Si le courtier venait à disparaître demain, votre contrat resterait parfaitement intact chez la compagnie d’assurance.

Côté surveillance, c’est du sérieux ⚖️. L’activité est strictement encadrée par l’ACPR (le gendarme des banques) et immatriculée à l’ORIAS sous le numéro 07031073. Pas de place pour l’amateurisme ici, tout est vérifié.

Linxea s’appuie sur des mastodontes du secteur pour sécuriser vos avoirs 🏦. On parle de piliers comme Generali, Suravenir (Crédit Mutuel) ou Spirica (Crédit Agricole). Des partenaires à la solidité financière éprouvée.

Avec une présence en ligne depuis 2001, ce n’est pas un nouveau venu 🗓️. 25 ans d’existence et 180 000 clients prouvent la stabilité du modèle.

💬 Avis clients

Que disent ceux qui utilisent déjà la plateforme au quotidien ?

Avec une note Trustpilot de 4,5/5⭐, le verdict est sans appel. Les utilisateurs plébiscitent massivement les frais réduits. On lit souvent que l’interface est intuitive et les économies réelles face aux banques. C’est l’argument « portefeuille » qui met tout le monde d’accord.

Tout n’est pourtant pas rose au pays du digital. Certains pointent des délais de traitement administratif parfois longs sur des actes spécifiques. C’est la frustration classique quand la paperasse ralentit la promesse du 100 % en ligne.

Quelle est la meilleure preuve de confiance ? Beaucoup de clients ne s’arrêtent pas à un seul contrat. Ils cumulent souvent Linxea Avenir 2 et Spirit 2 pour diversifier leurs poches. Cette fidélité prouve que la rentabilité prime sur les petits défauts.

Avec 25 ans d’existence, la perception a évolué du challenger au leader incontesté. L’offre s’est modernisée, notamment avec l’arrivée de nouveaux contrats attractifs. La plateforme a su mûrir sans perdre son ADN.

Bref, malgré quelques frictions administratives, le service reste une référence solide. Le rapport qualité-prix écrase littéralement la concurrence bancaire.

🤝 L’accompagnement humain et l’expertise CIF

C’est souvent l’inquiétude n°1 : est-ce vraiment fiable ? Je vous rassure tout de suite. Linxea n’est pas une simple vitrine web, c’est un Conseiller en Investissements Financiers (CIF) régulé par l’AMF et membre de la CNCGP. 🛡️

Concrètement, cela signifie qu’ils ont l’obligation légale de défendre vos intérêts, pas ceux des assureurs.

Besoin d’aide ? Oubliez les robots sans âme. Leurs équipes sont basées en France et joignables du lundi au vendredi par téléphone, chat ou email. 📞 J’apprécie particulièrement la possibilité de prendre rendez-vous pour éviter l’attente inutile et parler à un humain.

Au-delà de la souscription, leur valeur ajoutée réside dans l’expertise pointue sur des sujets techniques. Succession, fiscalité de l’assurance-vie ou démembrement : vous avez accès à des experts juridiques et fiscaux pour optimiser votre patrimoine. 💡 C’est là que la différence se fait avec une banque classique.

L’objectif est aussi de vous rendre autonome. Grâce à leurs guides, actualités et une communauté active sur le forum, vous montez en compétence sur vos placements. 📚 Cette pédagogie est d’ailleurs souvent saluée par les clients qui cherchent à comprendre avant d’investir.

Bref, c’est le mariage réussi entre la fluidité du 100 % en ligne et la chaleur d’un conseil humain compétent. 🚀

🏁 Avis final

Mon verdict est sans appel : Linxea confirme son statut de leader de l’épargne en ligne. Avec des frais de gestion réduits au minimum et une solidité éprouvée depuis 25 ans, c’est l’outil incontournable pour optimiser vos performances financières. Vous trouverez difficilement mieux pour arrêter de payer des frais inutiles aux banques classiques.

Votre choix doit se faire selon votre profil d’investisseur. Vous visez l’immobilier ? Le contrat Linxea Spirit 2 est l’arme absolue avec 100 % des loyers SCPI reversés. Vous êtes plutôt team Bourse et ETF ? Alors Linxea Avenir 2 sera votre meilleur allié pour dynamiser votre portefeuille.

Le courtier continue d’innover et ne reste pas statique. Avec l’intégration régulière de nouveaux produits structurés et une offre PER compétitive, Linxea adapte ses solutions aux défis de 2026. C’est une plateforme vivante qui évolue avec son temps.

Ne commettez pas l’erreur classique : laisser votre capital s’éroder sur un livret bancaire. Chaque jour passé sans investir est une perte sèche de pouvoir d’achat face à l’inflation. Il est temps de faire travailler votre argent pour vous.

Cependant, ne mettez pas tous vos œufs dans le même panier. La diversification est la clé de la sécurité. Pour compléter votre assurance-vie avec une fiscalité avantageuse sur les actions, regardez notre dossier : Quel est le meilleur PEA en 2026 ?.

Finalement, cette offre respecte parfaitement les 3 piliers d’InvestiMieux. Elle permet de baisser drastiquement vos dépenses en frais, d’investir efficacement et, à terme, d’augmenter vos revenus passifs. C’est un grand oui.

En combinant des frais ultra-compétitifs à une offre vaste en SCPI et ETF, ce courtier reste la référence incontournable pour votre patrimoine. Notre avis sur Linxea est formel : c’est le levier indispensable pour ne plus laisser l’inflation grignoter votre épargne. Passez à l’action dès maintenant pour sécuriser votre avenir financier avec des contrats performants.

❓ FAQ

Si tu vises l’immobilier, le contrat Linxea Spirit 2 est souvent cité comme la référence. Côté frais de gestion sur les unités de compte (UC), c’est imbattable : seulement 0,50 % par an. De plus, un avantage majeur est que 100 % des loyers des SCPI sont reversés aux épargnants, là où d’autres contrats en gardent une partie.

Attention toutefois à bien lire les petites lignes : si les frais de versement sont de 0 % sur le contrat général, les SCPI font figure d’exception et comportent des frais d’entrée spécifiques propres à chaque support. Pense à vérifier ces coûts avant de valider ton allocation.

Le match est serré, mais tout dépend de ta stratégie. Si tu privilégies le fonds en euros, Linxea Zen (Apicil) tire son épingle du jeu avec son fonds Apicil Euro Garanti à 0,60 % de frais de gestion, contre 0,75 % pour le fonds Netissima de Linxea Vie (Generali). En revanche, le fonds EuroFlex de Zen grimpe à 1,60 % de frais.

Pour les investisseurs actifs en bourse, Linxea Vie reprend l’avantage : les frais de transaction sur les ETF sont de 0 %, alors que Linxea Zen facture 0,15 % à chaque ordre. En gestion libre classique sur les unités de compte, c’est match nul avec 0,60 % de frais annuels pour les deux.

Pas de frais cachés, mais des différences notables selon l’assureur choisi. Comme vu plus haut, sur le contrat Linxea Vie (Generali), c’est la gratuité totale sur les frais de transaction ETF. C’est donc l’idéal pour une stratégie d’investissement passif sans frottement fiscal.

Sur les autres contrats comme Linxea Zen ou Linxea Avenir 2, des frais de transaction s’appliquent (respectivement 0,15 % et 0,1 %). Cela reste très compétitif, mais sur le long terme, ces petits pourcentages peuvent compter si tu fais beaucoup d’arbitrages.

Le Plan Épargne Retraite (PER) de Linxea offre une belle flexibilité une fois la vie active terminée. Tu n’es pas bloqué dans un schéma unique. Tu peux opter pour une sortie en capital […] sortie en capital fractionné.

Si tu préfères la sécurité d’un revenu régulier, la rente viagère est possible (simple ou réversible). Et pour ceux qui ne veulent pas choisir, le panachage est autorisé : une partie en capital pour les projets immédiats, et le reste en rente pour assurer le quotidien.

C’est une solution pour jouer dans la cour des grands. Un Club Deal permet de se grouper avec d’autres investisseurs pour financer des projets d’envergure (comme l’acquisition de villas ou d’immeubles). Par exemple, l’opération « Sables d’Olonne » visait un rendement cible de 10 % annuel sur 12 mois.

C’est alléchant, mais garde en tête que le ticket d’entrée est souvent plus élevé (ex : 10 000 €) et que le capital n’est pas garanti. C’est un excellent outil de diversification, à condition d’accepter une certaine illiquidité temporaire.