🎁 Parrainage Linxea — 50 € en carte cadeau — lors de votre souscription, cliquez sur « J’ai été parrainé » et saisissez le nom du parrain : ronan jaunatre (bon cadeau Amazon, Fnac…)

A retenir 💡 : Avec ses frais de gestion réduits à 0,50 %, le Linxea Spirit PER offre le meilleur rapport qualité-prix pour préparer sa retraite. Cette tarification agressive, combinée à plus de 700 supports d’investissement dont des ETF et SCPI, booste considérablement la capitalisation à long terme. Une solution idéale pour allier défiscalisation et performance financière.

Tu en as assez de laisser ta banque grignoter ta future retraite avec des frais injustifiés ? Dans cet avis Linxea Spirit PER sans filtre, je te dévoile pourquoi ce contrat est devenu la référence incontournable.

💡Prépare-toi à booster ton capital grâce à une fiscalité optimisée et des supports d’investissement ultra-performants introuvables ailleurs.

Mise à jour le 28 juin 2026 par Ronan JAUNATRE

Résumé de notre avis sur Linxea Spirit PER ⭐4,5/5

Entrons directement dans le vif du sujet avec un condensé de ce que vaut réellement ce contrat pour votre retraite.

Choisir le mauvais PER peut vous coûter une fortune en frais inutiles une fois à la retraite. Pour nous, le Linxea Spirit PER est tout simplement l’un des meilleurs contrats du marché grâce à sa structure de coûts imbattable. Sa flexibilité est totale. Nous lui donnons donc la note de 4,5/5 🏆.

Ce contrat se distingue par des frais de gestion sur Unités de Compte limités à 0,50 %. C’est un avantage énorme sur le long terme pour votre performance nette. De plus, il garantit le reversement de 100 % des loyers des SCPI 🏢.

Avec un ticket d’entrée de seulement 500 €, la solidité de l’assureur Spirica devient accessible. C’est le placement « bon père de famille » version moderne. Vous alliez sécurité institutionnelle et performance technique 🛡️.

Ce produit cible spécifiquement les investisseurs exigeants qui veulent une vraie liberté de choix. Vous cherchez des ETF performants ou de l’immobilier diversifié ? C’est l’outil parfait pour piloter votre stratégie sans contraintes 🚀.

Transférer un vieux contrat poussiéreux vers cette solution est souvent un calcul très rentable. Consultez notre PER Individuel – Guide Complet pour valider votre stratégie 💡.

💰 Tarifs de Linxea Spirit PER

Après ce tour d’horizon rapide, penchons-nous sur le nerf de la guerre : combien ce contrat va-t-il réellement vous coûter chaque année ?

Les différents modèles d’investissement

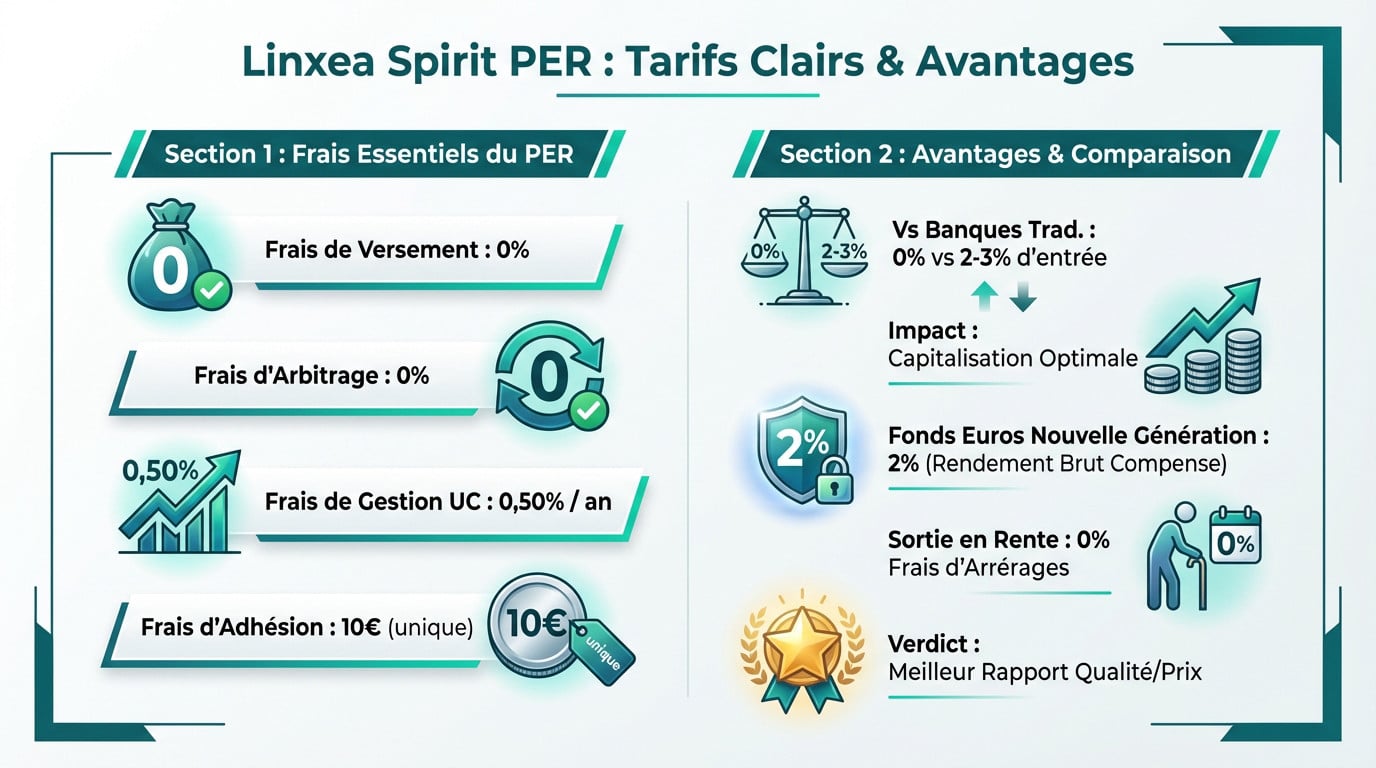

Oubliez les frais d’entrée obsolètes : ici, c’est 0 % sur les versements et les arbitrages en ligne. C’est la base absolue d’un contrat web moderne digne de ce nom. Chaque euro que vous versez travaille immédiatement pour votre avenir. 💸

Sur les unités de compte, Linxea frappe fort avec seulement 0,50 % de frais de gestion annuels. C’est simple : ils écrasent littéralement la concurrence bancaire traditionnelle. Votre performance nette s’en ressentira forcément sur le long terme. 🚀

Il existe tout de même quelques frais incompressibles à connaître dès le départ. Vous devrez régler 10 € pour l’adhésion à l’Association Retraite Falguière lors de la souscription. C’est un coût unique et vraiment dérisoire pour l’accès au contrat. 🤝

Attention aux supports spécifiques : les ETF comportent 0,1 % de frais de transaction, et les titres vifs 0,6 %. C’est une transparence totale qui reste très compétitive face au marché. Vous savez exactement où part votre argent, sans mauvaise surprise. 🔍

Voici le récapitulatif express pour y voir clair :

- 0 % frais versement et 0 % arbitrage

- 0,50 % gestion UC

- 10 € adhésion association

Notre avis sur le prix de ce PER

Comparez cela avec votre banque de réseau habituelle qui ose encore prendre 2 % ou 3 % à l’entrée. Sur un horizon de 20 ans, la différence de capital accumulé est tout simplement colossale. Ne leur faites pas ce cadeau empoisonné. 🏦

Avec des frais de gestion réduits au minimum, vous maximisez mécaniquement l’effet boule de neige de vos intérêts composés. Moins de frais prélevés, c’est mathématiquement plus de capital qui se capitalise année après année pour votre future retraite. ❄️

Notez que les frais de gestion du fonds euros grimpent à 2 % pour la version « Nouvelle Génération ». Cela peut sembler élevé, mais c’est largement compensé par le rendement brut performant du support. Le résultat net reste très attractif. 📈

Soyons directs : pour un investisseur averti qui veut optimiser sa retraite, c’est actuellement le meilleur rapport qualité/prix du marché. Difficile de trouver mieux pour faire fructifier son épargne sans se faire tondre par les frais habituels. 🏆

Enfin, rassurez-vous pour la sortie : il n’y a aucun frais caché, avec des frais d’arrérages à 0 %. C’est propre. Regardez Le meilleur PER Linxea. ✅

🎯 Linxea Spirit PER : pour qui ?

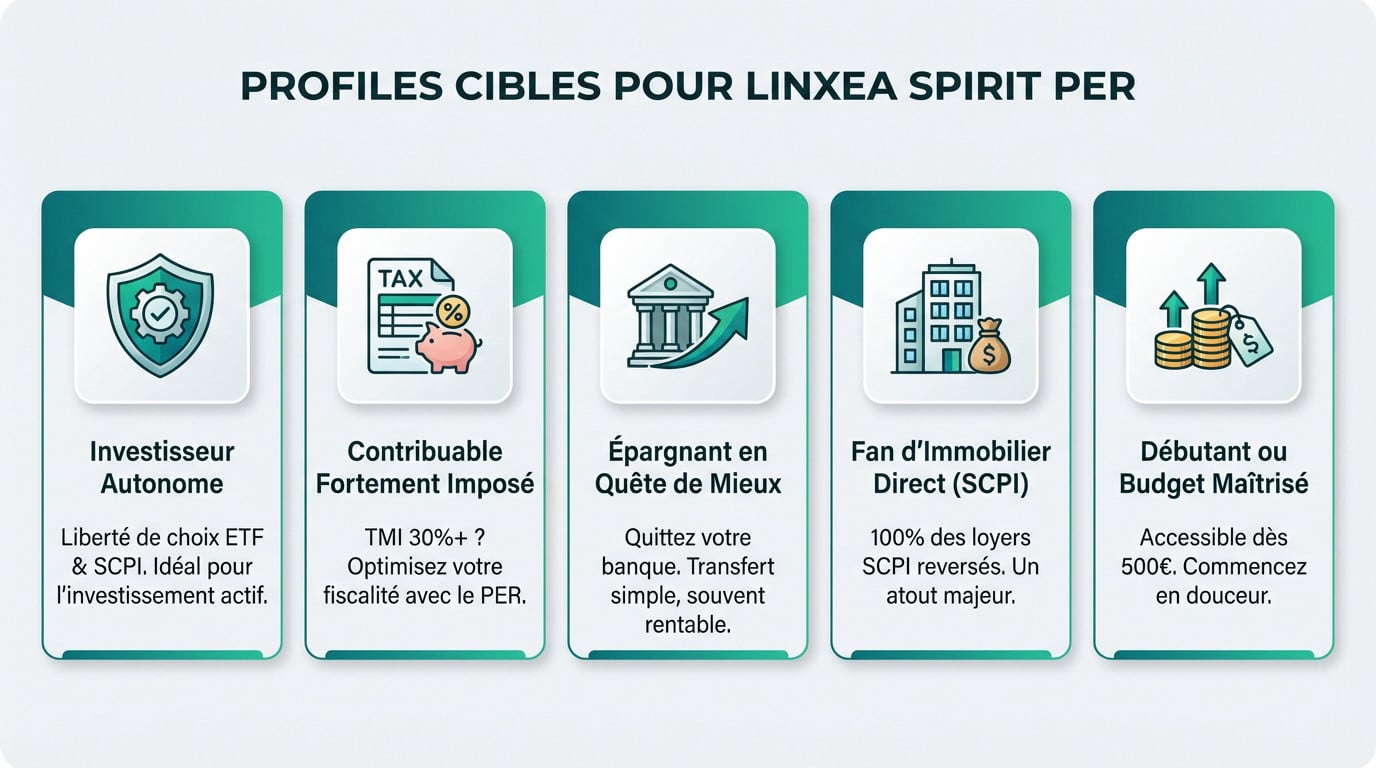

Ce contrat vise clairement les investisseurs autonomes qui veulent garder la main. Si vous aimez piloter vos propres choix d’ETF ou sélectionner des SCPI spécifiques, c’est le terrain de jeu idéal. Ici, la liberté d’action est totale, sans barrières inutiles.

Les contribuables fortement imposés, avec une TMI de 30 % ou plus, sont la cible prioritaire. Le PER devient alors votre arme de défiscalisation massive pour réduire la note fiscale. Linxea rend ce levier ultra performant grâce à ses frais plancher.

Vous faites partie des épargnants qui veulent quitter leur banque traditionnelle ? Transférer un vieux contrat ici est souvent une opération très rentable financièrement. C’est simple : on arrête de payer des frais excessifs pour enfin dynamiser son capital.

Pour ceux qui cherchent de l’immobilier en direct, c’est une aubaine rare. Le reversement de 100 % des loyers est un argument massue pour les fans de SCPI. C’est un avantage concurrentiel énorme par rapport aux contrats classiques.

Pas besoin d’être riche pour se lancer : le ticket d’entrée de 500 € le rend très accessible. On peut débuter doucement, tester la plateforme et construire son patrimoine à son rythme sans bloquer des sommes folles.

Pour illustrer la puissance des supports disponibles, vous pouvez par exemple investir dans un ETF MSCI World. C’est typiquement le genre de stratégie efficace que ce contrat permet de mettre en place facilement.

🛠️ Liste des fonctionnalités

Ce qui fait la force de ce PER, au-delà de son prix, c’est la profondeur de son catalogue et ses options de gestion.

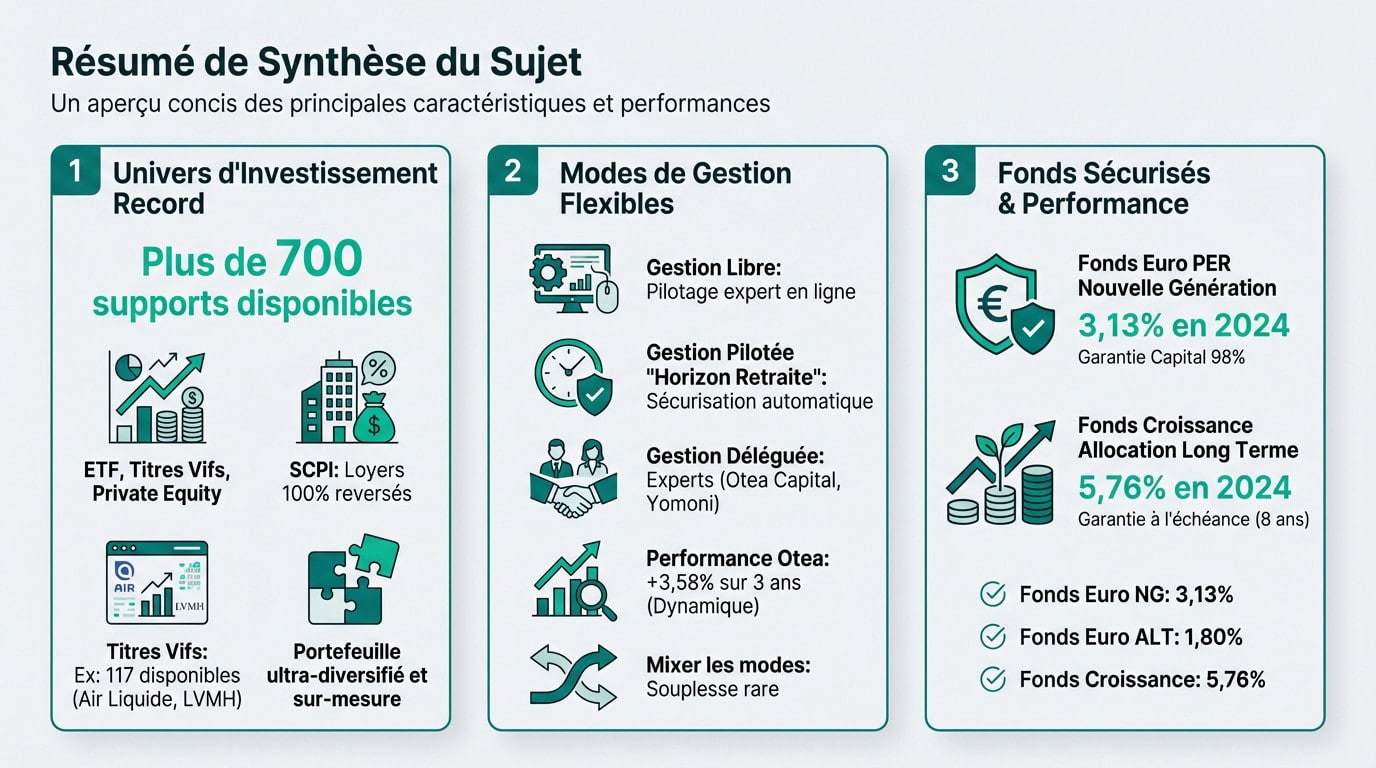

Un univers d’investissement record avec 700 supports

Imaginez avoir accès à plus de 700 supports d’investissement. C’est colossal. On y trouve une sélection massive d’ETF (197 exactement), du Private Equity et des titres vifs. C’est clairement une offre complète pour diversifier son épargne.

Regardons les SCPI de plus près. Spirica frappe fort en reversant 100 % des loyers perçus sur ces supports immobiliers. C’est un avantage concurrentiel majeur que peu d’assureurs offrent aujourd’hui, augmentant mécaniquement votre rendement.

Vous préférez gérer vos actions en direct ? Ce contrat permet d’acheter des titres vifs comme Air Liquide ou LVMH au sein même du PER. Très peu de contrats sur le marché autorisent une telle liberté d’action pour l’investisseur averti.

| Type de support | Nombre disponible | Particularité |

|---|---|---|

| ETF (Trackers) | 197 | Frais de transaction 0,10 % |

| SCPI | 22 | 100 % des loyers reversés |

| Titres vifs | Disponible | Actions en direct possibles |

| OPCVM | Large choix | Gestion active classique |

| Private Equity | Disponible | Investissement non coté |

Bref, vous avez toutes les cartes en main pour construire un portefeuille sur-mesure et ultra-diversifié. C’est l’outil idéal pour ne pas mettre tous ses œufs dans le même panier et optimiser sa stratégie.

Des modes de gestion pour tous les profils

La gestion libre est faite pour les experts qui veulent garder le contrôle. Vous pilotez tout vous-même depuis l’interface en ligne, sans frais supplémentaires de gestion pilotée. C’est la solution la plus économique pour maximiser votre performance nette.

Si vous préférez la sécurité, la gestion pilotée « Horizon Retraite » est là. Elle sécurise automatiquement votre capital en basculant vers des actifs moins risqués à mesure que l’âge de la retraite approche, vous évitant les sueurs froides.

Vous manquez de temps ? La gestion déléguée permet de confier vos fonds à des experts reconnus comme Otea Capital ou le robo-advisor Yomoni. C’est l’option idéale pour déléguer totalement les arbitrages techniques à des professionnels.

Parlons chiffres concrets pour illustrer la qualité. La gestion pilotée Otea a affiché +9,51 % sur le profil dynamique en 2024. Ces performances passées donnent un bon contexte sur la capacité du gestionnaire à générer du rendement.

Le gros plus ? Il est possible de mixer ces modes de gestion au sein d’un même contrat. Vous pouvez avoir une poche libre et une poche déléguée. C’est une souplesse rare et très appréciable.

Le fonds en euros et le fonds Croissance

Analysons le fonds « Euro PER Nouvelle Génération ». Avec un rendement de 3,13 % servi en 2023, il reste performant malgré une garantie en capital abaissée à 98 %. C’est un moteur de sécurité solide pour votre épargne.

Pourquoi 98 % et pas 100 % ? Les 2 % non garantis absorbent les frais de gestion du fonds. C’est le nouveau standard imposé par Spirica pour maintenir des rendements attractifs sur la durée face à l’inflation.

Le fonds « Croissance Allocation Long Terme » mérite votre attention. Il vise un rendement supérieur sur un horizon de 8 ans, avec une garantie partielle à l’échéance. C’est un excellent compromis entre risque maîtrisé et recherche de performance.

Côté performance, le fonds Croissance a servi 5,76 % en 2024. C’est un score excellent pour la partie sécurisée d’un portefeuille long terme, battant largement les fonds euros classiques sur cette période spécifique.

- Fonds Euro NG (3,13 % en 2023)

- Fonds Euro ALT (1,80 %)

- Fonds Croissance (5,76 % en 2024)

🏗️ Pourquoi choisir Spirica comme assureur ?

Un contrat béton ne vaut rien si la boutique ferme demain. Regardons qui pilote vraiment votre argent dans cet avis linxea spirit per.

La force d’une filiale du Crédit Agricole

Spirica n’est pas une start-up obscure, c’est une filiale à 100 % du groupe Crédit Agricole Assurances. Pour votre épargne retraite bloquée sur des décennies, c’est la ceinture de sécurité ultime. On parle du premier bancassureur européen, pas d’un acteur volatile.

L’assureur ne fait pas que garder les fonds. C’est lui qui conçoit les supports et garantit la liquidité du contrat à tout moment. C’est le véritable moteur sous le capot du PER.

Ici, l’Association Retraite Falguière joue les gardes-fous. Elle souscrit le contrat groupe pour le compte des épargnants comme nous et négocie les conditions chaque année. C’est un rempart juridique supplémentaire pour défendre nos intérêts face à l’assureur.

Spirica a toujours bousculé le marché par son innovation tarifaire. Ils ont été les pionniers à dégainer des frais de gestion sur unités de compte à 0,50 %, là où les autres se gavaient.

Bref, c’est le combo gagnant pour dormir tranquille. Vous avez la solidité financière d’un géant bancaire français, tout en profitant des tarifs ultra-compétitifs d’un courtier en ligne agile.

Une innovation constante sur les supports

Ce qui me plaît chez eux, c’est leur réactivité. Spirica intègre à une vitesse folle les nouvelles classes d’actifs comme le Private Equity ou les fonds labellisés ISR. Ils ne laissent pas votre argent dormir sur des vieux fonds poussiéreux.

L’interface client suit cette logique de modernité. Elle est claire, épurée et permet de valider ses arbitrages en quelques clics sans paperasse inutile. Fini les courriers recommandés pour bouger une ligne.

Parlons de la gestion des SCPI, souvent un calvaire ailleurs. Ici, la dématérialisation totale des souscriptions change la donne pour les investisseurs immobiliers. On perçoit 100 % des loyers sans se noyer dans l’administratif habituel de la pierre-papier.

Le service client de Linxea complète parfaitement ce tableau technique. Ils maîtrisent les spécificités de l’assureur Spirica et vous guident là où une interface seule pourrait vous perdre. C’est de l’humain sur du numérique.

C’est rare de trouver un assureur qui capte aussi bien les besoins des investisseurs digitaux. Si vous êtes exigeant et autonome, cette infrastructure est taillée pour vous.

📈 Fiscalité et modalités de sortie du contrat

Le principe est simple : chaque euro placé sur ce PER vient gommer un euro de votre revenu imposable. C’est un levier fiscal redoutable pour réduire votre note finale. Vous transformez littéralement de l’impôt en patrimoine pour plus tard. 📉

Optimiser sa TMI grâce aux versements volontaires

Prenons un cas concret avec une Tranche Marginale d’Imposition (TMI) à 30 %. Si vous versez 1 000 €, l’effort d’épargne réel ne vous coûte que 700 €. L’État finance donc 300 € de votre investissement retraite via cette économie. 💰

Attention, ce cadeau fiscal n’est pas illimité et dépend de vos revenus professionnels. Je vous conseille de vérifier votre plafond de déduction disponible sur votre dernier avis d’imposition. C’est la seule façon d’optimiser sans dépasser la limite légale. 🛑

Pour que la magie opère vraiment, l’économie d’impôt réalisée doit impérativement être réinvestie. C’est ce secret qui décuple la puissance des intérêts composés sur le long terme, bien mieux qu’une comparaison avec l’assurance-vie classique. 🚀

Capital ou rente : comment récupérer son argent ?

À la retraite, vous avez la main pour récupérer votre trésorerie d’un bloc ou de manière fractionnée. Cette seconde option permet d’étaler la fiscalité sur plusieurs années pour éviter de changer de tranche. C’est souvent la stratégie la plus maline. 💸

Sachez que l’argent n’est pas totalement bloqué jusqu’à vos 64 ans. L’achat de la résidence principale reste le joker pour casser la tirelire avant l’heure. C’est un atout majeur pour les jeunes actifs qui veulent devenir propriétaires. 🏠

Si vous préférez la sécurité d’une rente viagère, Linxea frappe fort avec 0 % de frais sur les arrérages. La concurrence ponctionne souvent jusqu’à 3 % sur chaque versement mensuel. Ici, tout ce qui est généré rentre dans votre poche. 🤝

Côté impôts à la sortie, le capital est taxé au barème, mais les gains profitent du prélèvement forfaitaire unique (PFU) de 30 %. La facture reste donc maîtrisée.

💬 Avis clients sur le Linxea Spirit PER

Les clients louent la clarté de l’offre et surtout les frais historiquement bas. C’est un point majeur pour la rentabilité à long terme de votre épargne. L’interface de Spirica est jugée efficace pour gérer les opérations courantes. Vous ne serez pas perdu.

Certains pointent parfois des délais de traitement à rallonge lors des transferts entrants. C’est malheureusement un classique frustrant du secteur bancaire. Le problème vient souvent de la mauvaise volonté de l’ancien assureur.

- Ce qu’on aime : frais plancher, choix massif d’UC, qualité des SCPI.

- Ce qui fâche : délais de transfert, ticket d’entrée fixé à 500 €.

🏁 Avis final

C’est un grand oui, sans la moindre hésitation 🚀. Pour nous, c’est le PER le plus complet et le moins cher pour un investisseur moderne. Il coche toutes les cases pour bâtir un patrimoine solide sur le long terme.

Que vous soyez fan d’ETF ou de SCPI, vous ne trouverez pas mieux ailleurs. Sa flexibilité est son plus grand atout pour diversifier votre portefeuille 💎. C’est vraiment l’outil idéal.

N’attendez pas pour optimiser votre fiscalité dès aujourd’hui 📉. Ouvrez-le maintenant pour prendre date et commencer à capitaliser sereinement.

Découvrez notre InvestiMieux – Méthode d’investissement.

Avec des frais au plancher et une offre financière pléthorique, notre avis sur le Linxea Spirit PER est unanime : c’est le contrat de référence pour votre retraite. Ouvrez votre plan dès aujourd’hui pour réduire vos impôts et bâtir un capital performant pour demain.

❓ FAQ

On va droit au but : c’est l’un des contrats les moins chers du marché. Tu ne paieras 0 € de frais d’entrée, 0 € sur les versements et 0 € sur les arbitrages en ligne. C’est un énorme avantage pour faire travailler 100% de ton capital dès le premier jour.

Côté fonctionnement, les frais de gestion sur les Unités de Compte (UC) sont écrasés à 0,50% par an, ce qui est imbattable. Seul petit coût à prévoir au démarrage : 10 € pour l’adhésion à l’Association Retraite Falguière. C’est transparent et ultra-compétitif. 💸

Le fonds « Euro PER Nouvelle Génération » est une bête de course. Il a affiché un rendement net de 3,13% en 2024 (hors prélèvements sociaux), ce qui le place dans le haut du panier. 🚀

Il y a une petite subtilité à connaître : pour booster la performance, l’assureur Spirica applique des frais de gestion de 2% et garantit le capital à hauteur de 98%. C’est le prix à payer pour avoir du rendement aujourd’hui, mais sur le long terme, la stratégie est gagnante.

Absolument, et c’est même son plus gros atout ! Tu as accès à une « architecture ouverte » avec plus de 700 supports. Pour les fans d’immobilier, le contrat propose 22 SCPI et, cerise sur le gâteau, il reverse 100% des loyers (contrairement à beaucoup d’assureurs qui en gardent 15%). 🏠

Si tu préfères la Bourse, tu seras servi avec près de 197 ETF (trackers) pour investir à moindres frais, et même des actions en direct (Titres Vifs). C’est le paradis pour construire un portefeuille sur-mesure.

Si tu ne veux pas mettre les mains dans le cambouis, tu peux déléguer. Linxea te donne le choix entre Otea Capital (…) et Yomoni. 🤖

Le vrai plus de ce contrat ? Tu n’es pas bloqué. Tu peux mixer la gestion libre et la gestion pilotée au sein du même PER. Par exemple, tu peux laisser une partie aux experts d’Otea et gérer tes propres lignes de SCPI à côté. C’est une flexibilité rare !

Aucune inquiétude à avoir là-dessus. Spirica est une filiale à 100% du Crédit Agricole Assurances. Tu bénéficies donc de la solidité financière d’un géant bancaire français. 🏦

En gros, tu as la sécurité d’une grande banque institutionnelle combinée à l’agilité et aux frais réduits d’un acteur en ligne comme Linxea. C’est le combo parfait pour dormir sur ses deux oreilles jusqu’à la retraite.

Linxea Spirit PER

✓ Recommandé par InvestiMieux