A retenir 💡 : La « pierre-papier » transforme l’investissement en supprimant totalement les contraintes de gestion locative.

Cette méthode rend l’immobilier accessible dès quelques centaines d’euros via les SCPI, SIIC ou le crowdfunding pour encaisser des revenus passifs.

C’est la solution idéale pour diversifier son patrimoine sans effort, avec des rendements potentiels atteignant parfois les 11 % 🚀.

Est-ce que la peur des impayés ou la gestion des travaux vous empêche de vous lancer dans un investissement immobilier rentable ? La pierre-papier représente la solution idéale pour se constituer un patrimoine et encaisser des revenus passifs sans subir les contraintes du propriétaire bailleur.

💡 Nous allons voir ensemble comment les SCPI, les SIIC et le crowdfunding immobilier peuvent dynamiser votre épargne avec un ticket d’entrée accessible à tous 🚀.

Mise à jour le 25 juin 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

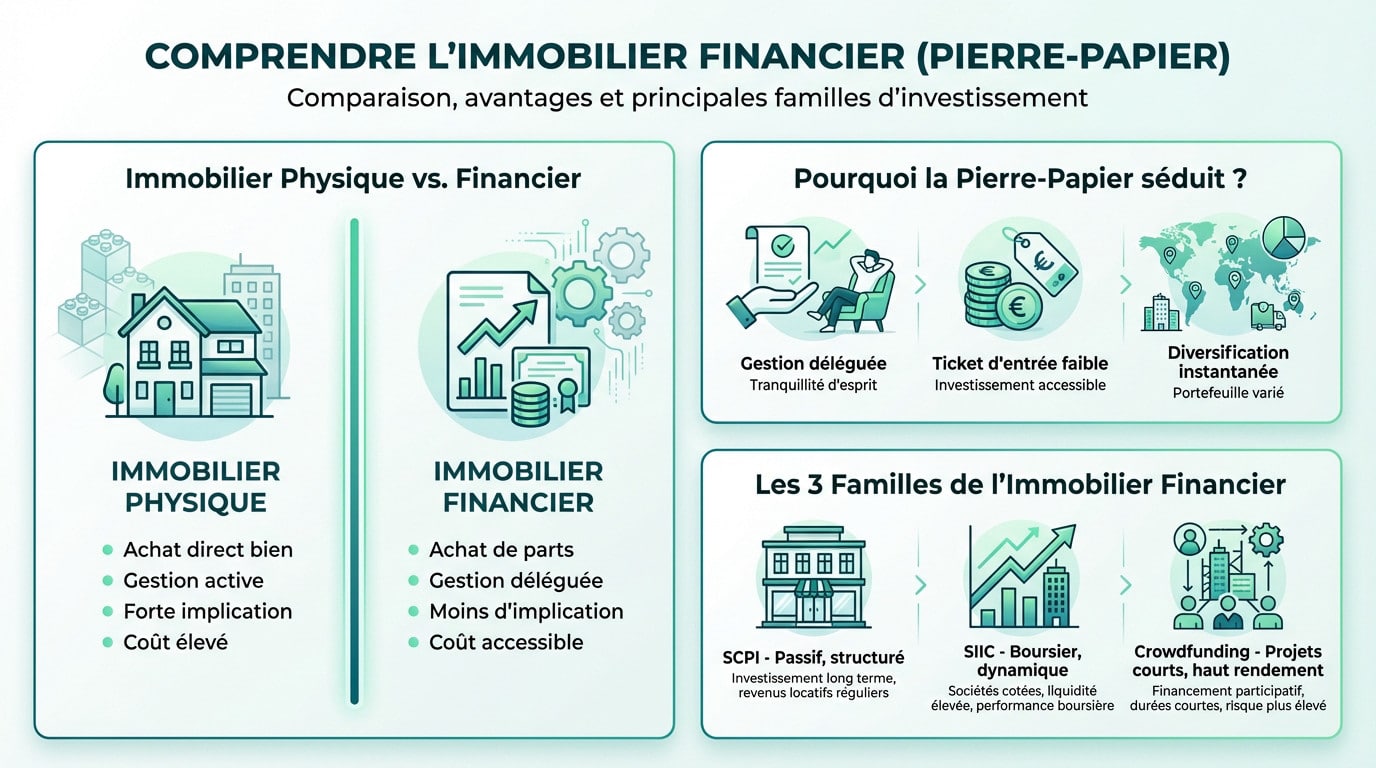

Télécharger mon fichier de suivi →Immobilier financier : de quoi parle-t-on vraiment ? 🤔

La différence entre acheter un appart et acheter des parts

Quand vous achetez un bien physique, vous signez pour le pack complet. C’est vous le patron qui gère les locataires, les fuites d’eau et les loyers impayés 🧠. C’est la méthode traditionnelle, celle qui bouffe vos week-ends et demande une implication totale.

Avec l’investissement immobilier financier, ou « pierre-papier », la logique s’inverse complètement. Vous n’achetez pas de murs, mais des parts de sociétés qui possèdent déjà un parc immobilier. Vous devenez propriétaire d’une fraction d’un grand portefeuille 👛.

Cette approche change la donne : l’immobilier devient liquide et sans effort. C’est l’option idéale pour s’exposer au marché sans se salir les mains. Si vous débutez, consultez notre guide pour l’investissement immobilier débutant pour y voir plus clair.

Pourquoi la « pierre-papier » séduit autant d’investisseurs

Le gros point fort, c’est la liberté totale grâce à la gestion entièrement déléguée 💡. Oubliez les appels du locataire à 23h pour une chaudière en panne. Ici, vous investissez, vous encaissez, et c’est tout.

Ensuite, parlons argent 💸. Acheter un studio demande un budget colossal ou un crédit lourd. La pierre-papier, elle, s’ouvre à vous avec quelques centaines d’euros en poche. L’immobilier n’est plus réservé aux riches.

Enfin, vous obtenez une diversification immédiate et puissante. Une seule part vous expose à des bureaux parisiens, des entrepôts allemands et des commerces espagnols 🚀. Le risque est dilué, chose impossible avec un unique appartement locatif.

- Ticket d’entrée faible : Investir dans la pierre avec un budget limité.

- Gestion déléguée : Générer des revenus passifs sans contraintes.

- Diversification instantanée : Répartir le risque sur de nombreux biens et zones géographiques.

Les trois grandes familles de l’immobilier financier

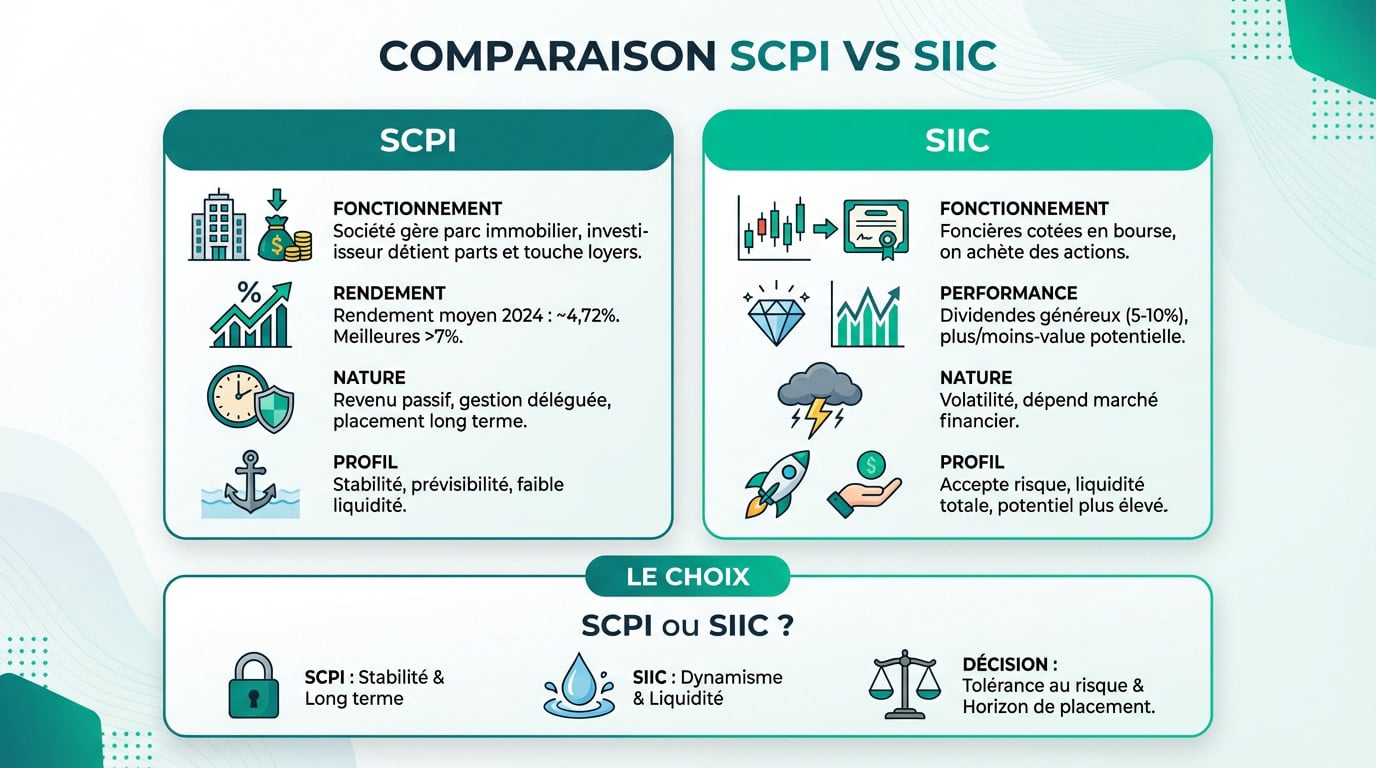

D’abord, il y a les SCPI (Sociétés Civiles de Placement Immobilier). C’est la référence absolue pour des revenus passifs réguliers 🥇. C’est structuré, rassurant et c’est la voie royale pour remplacer l’investissement locatif classique.

Ensuite, on trouve les SIIC (Sociétés d’Investissement Immobilier Cotées). Là, on bascule en bourse 📈. C’est liquide, ça bouge vite, mais attention aux secousses des marchés financiers qui peuvent surprendre.

Enfin, le petit dernier qui bouscule tout : le crowdfunding immobilier 🧱. Vous financez directement des promoteurs sur des durées courtes pour viser des rendements élevés. C’est une logique de dette, radicalement différente des deux autres options.

Méthode InvestiMieux 🚀 : Les SCPI sont des investissements solide et très intéressant que nous utilisons dans nos assurances-vie 🛡️ pour nous créer un patrimoine solide sur le long terme. Pour les SIIC nous utilisons le PEA 📈pour bénéficier des avantage fiscaux et aller chercher de meilleur rendement.

⚠️Attention au crowdfunding immobilier, car malgré la rentabilité alléchante, il s’y cache un plus gros risque.

Au cœur du réacteur : les SCPI et les SIIC

Maintenant qu’on a posé les bases, il est temps de décortiquer les deux piliers historiques de l’immobilier financier 🚀.

Les SCPI, l’immobilier en mode pilotage automatique

Une société de gestion collecte l’épargne publique pour acquérir et gérer un vaste parc immobilier, incluant bureaux et commerces. L’investisseur détient des parts de ce patrimoine diversifié et perçoit simplement sa quote-part des loyers, sans lever le petit doigt 🥇.

Parlons rentabilité réelle. Le rendement moyen des SCPI s’est établi à 4,72 % en 2024, bien que les meilleures stratégies puissent dépasser les 7 %. C’est fondamentalement un placement de long terme ⌚.

C’est la définition même du revenu passif immobilier. Aucune intervention de votre part n’est requise 🧠. La société de gestion s’occupe de tout, comme le précise le gouvernement dans ce guide sur les SCPI.

Les SIIC, l’immobilier qui respire au rythme de la bourse

Les SIIC sont des foncières dont les actions sont cotées en bourse. Vous achetez une ligne de portefeuille comme vous achèteriez une action LVMH ou TotalEnergies. Vous devenez actionnaire d’une entreprise ✅, pas associé immobilier ❌.

Le double moteur de performance est séduisant : des dividendes généreux (souvent entre 5 et 10 %) couplés à une plus-value potentielle sur l’action. Mais attention ⚠️, la moins-value est une possibilité bien réelle car la valeur fluctue chaque jour.

Le maître-mot ici est volatilité. La performance finale est liée à la santé de la pierre, mais aussi à l’humeur changeante des marchés financiers. C’est un produit plus dynamique 📈, mais aussi plus risqué .

Alors, SCPI ou SIIC : quel camp choisir ?

Mon avis est tranché. La SCPI est taillée pour l’investisseur « bon père de famille » qui cherche un revenu stable et prévisible sur la durée. C’est l’option sécurité 🛡️ et tranquillité 🧠, avec pour contrepartie une faible liquidité.

La SIIC, elle, s’adresse à celui qui a déjà un pied en bourse. Il accepte le risque de fluctuations quotidiennes en échange d’une liquidité totale et d’un potentiel de gain plus élevé 💰.

Bref, stabilité et vision long terme pour les SCPI ; dynamisme et liquidité pour les SIIC. Le choix dépend de votre tolérance au risque. Comparez ces options via notre guide général sur les investissements.

Méthode InvestiMieux 🚀 : Pour nous, les deux investissements sont complémentaires 🤝. Pour vous exposer à l’immobilier pierre-papier vous pouvez très bien viser sécurité et long terme avec la SCPI tout en ajoutant du rendement et un peu de risque avec des SIIC.

💡 Il existe des ETF Immobilier pour diminuer les risques sur les SIIC.

Le crowdfunding immobilier : l’alternative qui bouscule le jeu

Si les SCPI et SIIC sont les paquebots de l’investissement, le crowdfunding immobilier est le hors-bord rapide et agile. Voyons comment il fonctionne. 🚤

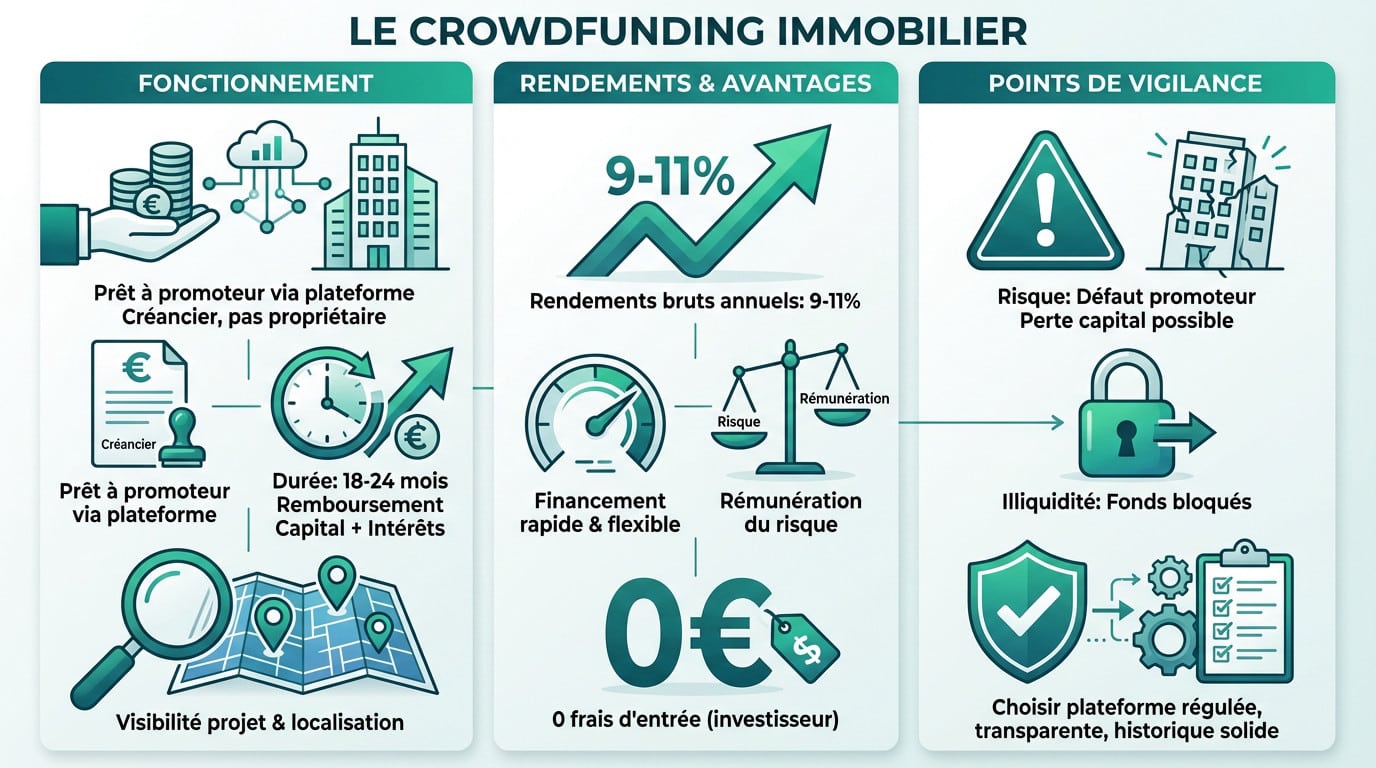

Prêter de l’argent à des promoteurs, comment ça marche ?

Oubliez l’achat de murs classiques. Ici, nous prêtons du cash à un promoteur pour un projet précis, comme bâtir un immeuble ou rénover. On ne devient pas propriétaire, mais créancier via une plateforme web dédiée. 🏗️

C’est un sprint, pas un marathon. C’est un investissement à court terme, avec des projets bouclés pour la plupart entre 18 et 24 mois. À la fin, le promoteur rembourse le capital avec les intérêts promis. ⏱️

L’atout majeur, c’est la visibilité : on sait exactement quel projet on finance, où il se situe et pour combien de temps. 🔍

Des rendements à deux chiffres, mythe ou réalité ?

Parlons de ce qui attire tout le monde : le gain. Les plateformes sérieuses affichent des rendements annuels bruts compris entre 9 % et 11 %. De quoi faire pâlir votre livret A. 💸

Pourquoi une telle générosité ? Le promoteur paie cher ce financement car c’est bien plus rapide et flexible qu’un prêt bancaire classique. Ce surcoût est la rémunération du risque pris par les investisseurs. Ce n’est pas de l’argent magique. 🎩

Autre point fort pour notre portefeuille : il n’y a généralement aucun frais d’entrée pour l’investisseur. La plateforme se rémunère directement auprès du promoteur. 🍰

Les points de vigilance avant de se lancer

Attention, le risque principal reste le défaut du promoteur. Si le projet échoue, il y a un risque de perte partielle ou totale du capital. Le rendement élevé est la contrepartie directe de ce risque de crédit. ⚠️

L’illiquidité est totale. L’argent est bloqué jusqu’à la fin du projet. Il est impossible de récupérer ses fonds avant l’échéance prévue, quoi qu’il arrive dans votre vie personnelle. 🔒

Le choix de la plateforme est donc primordial. Il faut privilégier les plateformes régulées, transparentes, avec un historique de projets solide et un faible taux de défaut. Ne jouez pas aux dés. 🎲

Méthode InvestiMieux 🚀 : Si vous voulez vous bâtir un patrimoine financier long terme, le crowdfunding immobilier n’est pas fait pour ca ❌. Il permet plutôt de faire fructifier rapidement un montant dont vous n’avez pas besoin.

⚠️ Attention car le risque ici est bien plus élevé que les autres investissements immobilier.

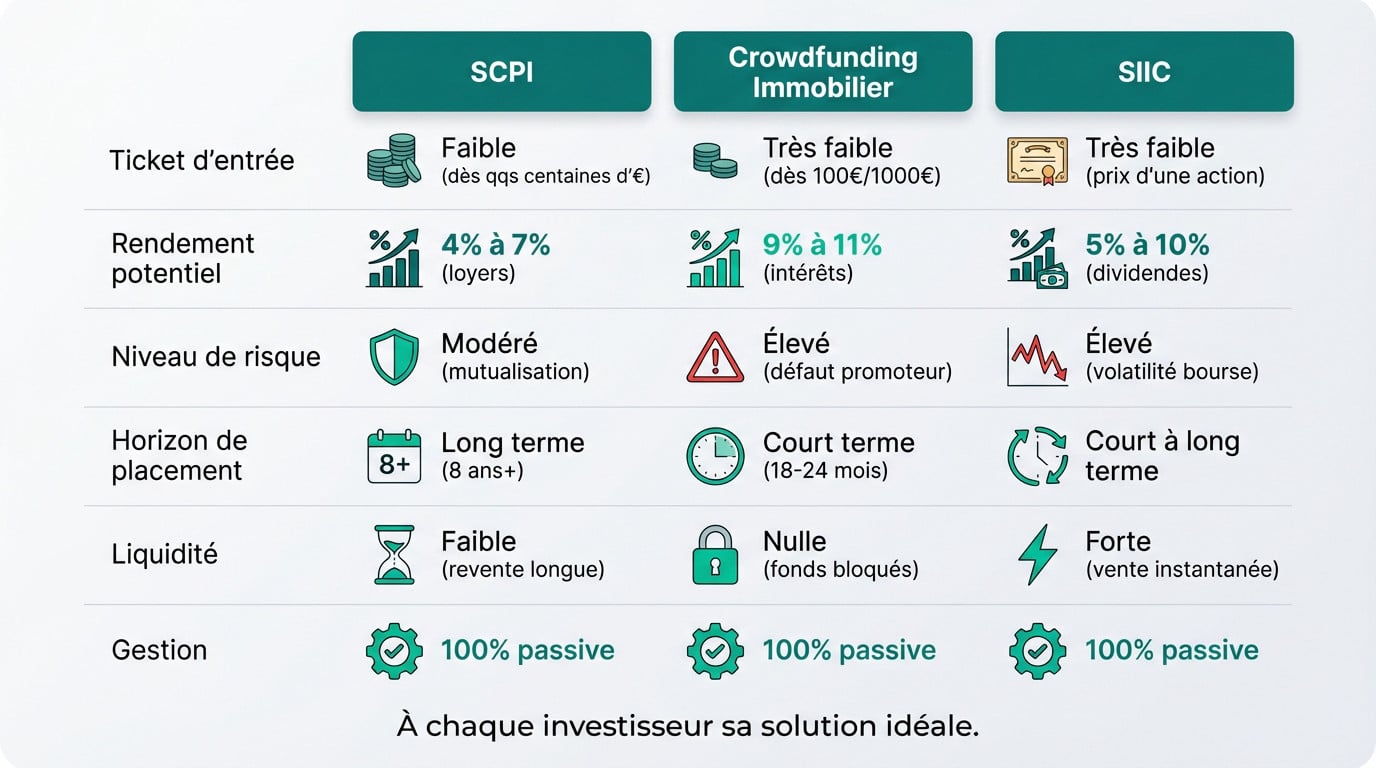

Le grand comparatif : SCPI vs crowdfunding vs SIIC

Pour arrêter d’hésiter et passer à l’action, rien ne vaut une confrontation directe des faits 🚀. Oubliez les discours commerciaux : voici le tableau qui résume la réalité du marché, sans détour.

Le tableau pour y voir clair en un coup d’œil

Considérez ce comparatif comme votre boussole décisionnelle 🧭. Il condense les spécificités techniques de chaque véhicule financier selon les critères vitaux : rendement, risque et liquidité. Conservez cette synthèse précieusement, elle vous servira de juge de paix pour valider votre choix final.

Mon analyse : à chaque investisseur sa solution 💡

Mon avis est tranché : le placement miracle n’existe pas, seul compte celui qui s’aligne avec VOS ambitions 🎯. Si votre priorité est de construire un revenu complémentaire stable sur la durée, la SCPI reste la solution reine, tout simplement imbattable.

À l’inverse, pour chercher un boost de performance rapide 📈, le crowdfunding est une option redoutable, à condition d’accepter un risque élevé.

Enfin, si vous exigez une liquidité totale tout en misant sur la pierre 💰, seule la SIIC répondra à cet impératif.

🤔 Immobilier physique vs SCPI

N’oublions pas l’immobilier physique pour aller au bout de ce comparatifs entre investissement immobiliers ! Voici le comparatif Immobilier Physique VS SCPI :

| Critère | Investissement physique | SCPI |

|---|---|---|

| Budget d’entrée | €€€ | € |

| Rendement | 2 à 12 % net (dépend fortement de vos compétences -> Formez-vous avant d’investir !) | 4 à 6 % net |

| Gestion | Lourde | 100 % passive |

| Liquidité | Faible | Moyenne |

| Effet de levier | ⭐⭐⭐⭐⭐ | ⭐⭐⭐ (possible au crédit) |

| Diversification | Faible | Très élevée |

| Risques | Dépend du bien | Mutualisés grâce à la diversification |

Quelle stratégie adopter selon votre âge et vos objectifs ?

Les outils financiers, c’est bien beau, mais la stratégie, c’est nettement mieux. Votre âge et votre situation personnelle dictent la meilleure façon d’utiliser ces leviers pour ne pas finir dans le mur. 🧱

La trentaine : l’âge de l’audace et de la construction

À 30 ans, vous avez le temps pour vous et l’horizon est dégagé. L’objectif principal reste la croissance du capital à tout prix. On peut encaisser plus de risques pour viser des rendements costauds. C’est maintenant qu’on pose les briques de son empire. 🏗️

Dans cette optique, les SIIC sont redoutables pour leur potentiel de plus-value boursière. Une poche du portefeuille mérite aussi d’aller sur du crowdfunding immobilier. Le rendement y est souvent explosif. 🚀

N’oubliez pas l’achat de parts de SCPI à crédit, c’est une arme massive. Vous profitez de l’effet de levier bancaire sur le long terme. Même avec un apport ridicule au départ. 💸

Méthode InvestiMieux 🚀 : Pour les plus courageux c’est l’âge ou l’investissement physique peut être très intéressant grâce à l’effet de levier bancaires. Acheter une résidence principale ou un locatif à crédit boostera votre patrimoine immobilier sur le long terme 🚀.

40-50 ans : l’heure de la consolidation du patrimoine

Entre 40 et 50 ans, vos revenus grimpent souvent en flèche. La priorité bascule vers la sécurisation et la génération de revenus complémentaires. L’optimisation fiscale devient alors votre obsession quotidienne. 💼

Les SCPI s’imposent comme le véhicule d’investissement roi ici. Elles crachent un revenu régulier, idéal pour anticiper la retraite. Logez-les dans une assurance-vie pour adoucir la note fiscale. 🛡️

C’est le moment charnière pour verrouiller votre stratégie financière. Une erreur de pilotage ici coûte très cher plus tard. Prenez le temps de vous poser les bonnes questions. Voici la marche à suivre impérative. 📝

- Définir clairement ses objectifs 🎯 : revenus immédiats ou capitalisation ?

- Évaluer sa tolérance au risque de manière réaliste.

- Choisir le ou les véhicules d’investissement (SCPI, SIIC…) en conséquence.

- Ne pas mettre tous ses œufs dans le même panier : diversifier.

Après 60 ans : sécuriser les revenus et préparer la transmission

Une fois la retraite en vue, la donne change radicalement. La priorité absolue devient la préservation du capital et l’encaissement de rentes sûres. La prise de risque doit frôler le zéro. On ne joue plus avec son argent. 👴

Les SCPI de rendement sont taillées sur mesure pour ce besoin. Elles versent un revenu trimestriel qui gonfle votre pension. Fuyez comme la peste les produits volatils type SIIC. 📉

La transmission du patrimoine devient aussi un sujet brûlant. L’achat de parts de SCPI en démembrement mérite votre attention. Parlez-en vite à un conseiller pour éviter les droits de succession. 👨👩👧👦

Gérer les risques et la fiscalité sans se faire de nœuds au cerveau

Investir c’est bien, mais le faire en connaissance de cause, c’est mieux. Parlons des sujets qui fâchent : les risques et les impôts.

Les risques de l’immobilier financier qu’on oublie trop souvent ❌

Le principal risque est la perte en capital, une réalité que beaucoup préfèrent ignorer. La valeur des parts de SCPI ou des actions de SIIC peut baisser brutalement, tout comme le prix d’un appartement classique. L’immobilier n’est pas un placement garanti. 📉

Le Baromètre MSCI de l’investissement immobilier de fin 2024 montre que le marché immobilier fait face à des défis majeurs, même si des signaux de reprise sont attendus.

Ne sous-estimez jamais les autres risques techniques qui menacent votre argent. Ils peuvent transformer un bon investissement en cauchemar financier si vous n’êtes pas préparé. Regardez toujours les détails du contrat avant de signer. ⚠️

- Risque de liquidité : La difficulté à revendre ses parts de SCPI rapidement.

- Risque de marché : La baisse générale des prix de l’immobilier.

- Risque de gestion : La mauvaise performance de la société qui gère les biens.

- Risque de défaut : Spécifique au crowdfunding, si le promoteur fait faillite.

Les bases de la fiscalité : ce qu’il faut savoir

Les revenus issus de SCPI sont généralement considérés comme des revenus fonciers par l’administration fiscale. Ils sont soumis au barème progressif de l’impôt sur le revenu et aux prélèvements sociaux, ce qui peut faire mal. 💸

Les dividendes de SIIC et les intérêts du crowdfunding sont, eux, soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %, ou sur option au barème de l’impôt.

La fiscalité est complexe et dépend entièrement de votre situation patrimoniale personnelle. Cet article n’est pas un conseil fiscal, il est indispensable de consulter un expert pour valider votre stratégie. 👨⚖️

L’impact des nouvelles normes et des tendances

Les contraintes environnementales (DPE, Zéro Artificialisation Nette) pèsent lourdement sur l’immobilier actuel. Un parc immobilier mal noté énergétiquement verra sa valeur et ses revenus potentiels chuter drastiquement dans les années à venir. C’est un nouveau risque à intégrer. 🏚️

En réaction, l’investissement « à impact » se développe pour répondre à ces enjeux climatiques. Une nouvelle grille d’évaluation pour les fonds immobiliers a été publiée en mai 2025 pour analyser la démarche d’impact des fonds immobiliers.

L’ASPIM, qui représente le secteur, recommande des contrôles stricts pour éviter le simple « impact washing ». Soyez vigilant sur les promesses vertes des sociétés de gestion qui manquent de preuves concrètes. 🌱

L’immobilier financier ouvre enfin les portes de l’investissement à tous, sans les galères de gestion locative. Que vous préfériez la stabilité des SCPI ou le dynamisme du crowdfunding, il existe une solution pour chaque profil. L’essentiel est de définir vos objectifs et de passer à l’action maintenant ! 🚀

❓ FAQ

Avec cette somme, oubliez l’achat d’un appartement à Paris, mais vous êtes le roi du pétrole en pierre-papier ! 👑 Nous vous conseillons de diversifier : placez par exemple 70 % en SCPI pour assurer des revenus réguliers et sécurisés, et les 30 % restants en crowdfunding immobilier ou en SIIC pour aller chercher de la performance sur du court terme. C’est le ticket d’entrée idéal pour se constituer un portefeuille équilibré sans les soucis de gestion.

Tout dépend de l’investissement 💡. Si vous choisissez la sécurité des SCPI (rendement moyen de 4,72 % en 2024), vous toucherez environ 472 € par an. Si vous êtes plus joueur et optez pour le crowdfunding ou certaines jeunes SCPI dynamiques (comme Comète ou Mistral Sélection qui dépassent les 8 %), vous pouvez viser entre 800 € et 1 000 € par an. 💸 Gardez en tête que le rendement élevé rémunère toujours un risque plus important.

Cette année, le mot d’ordre est la performance énergétique. Avec la réforme du DPE et l’interdiction de louer les passoires thermiques (classées G), il faut fuir les biens énergivores ou prévoir un gros budget travaux. 🏗️ Côté pierre-papier, privilégiez les fonds récents qui ont un parc immobilier neuf et aux normes, ou les SCPI européennes qui offrent souvent une fiscalité plus douce et une meilleure diversification géographique.

Sortons la calculatrice 🧮 ! Pour obtenir 1 000 € de revenus passifs par mois (soit 12 000 € par an), avec un rendement net moyen estimé à 5 %, il vous faut un capital d’environ 240 000 euros. 📉 Cela peut sembler beaucoup, mais c’est un objectif que nous pouvons atteindre progressivement, notamment en utilisant l’effet de levier du crédit bancaire pour acheter des parts de SCPI.

Pour toucher ces sommets, il faut accepter de sortir des sentiers battus. Le crowdfunding immobilier est le candidat idéal, avec des rendements souvent compris entre 9 % et 11 % sur des durées courtes. 🚀 Certaines jeunes SCPI lancées récemment (comme Comète à plus de 11 % en 2024) affichent aussi ces performances, mais attention : les performances passées ne préjugent pas du futur et le capital n’est jamais garanti.

Si vous avez besoin de votre argent dans moins de 3 ans (pour un mariage, un voyage ou un apport immobilier), fuyez la bourse ! Votre priorité doit être la sécurité et la liquidité. Les meilleures options restent les livrets bancaires (malgré un rendement faible) ou les fonds en euros d’une assurance-vie 🔒. L’objectif ici n’est pas de gagner de l’argent, mais de ne surtout pas en perdre avant l’échéance. Il ne s’agit donc pas d’investissements.

Pour générer ce complément de revenu (3 600 € par an), vous devez viser un capital investi d’environ 72 000 euros sur un support rapportant 5 %. 💰 C’est une excellente stratégie pour préparer sa retraite ou payer les études des enfants sans entamer son épargne de précaution.