A retenir 💡 : Bien que sans plafond, ces livrets subissent la Flat Tax de 30 %. Ils sont parfaits pour placer des liquidités importantes une fois les plafonds réglementés atteints, mais le rendement réel est inférieur au taux affiché.

Pour l’exemple, un taux brut de 5 % ne rapporte en réalité que 3,5 % net 💸.

Est-ce que vous savez réellement combien le fisc récupère sur les intérêts de votre livret fiscalisé chaque année ? 💰 Ce guide complet vous explique enfin comment fonctionne ce placement bancaire souvent mal compris, mais pourtant très utile pour placer vos liquidités excédentaires sans limite de plafond.

💡Nous allons voir ensemble comment calculer votre rendement net réel après impôts pour que vous sachiez exactement ce qui atterrit dans votre poche à la fin.

Mise à jour le 1 juillet 2026 par Ronan JAUNATRE

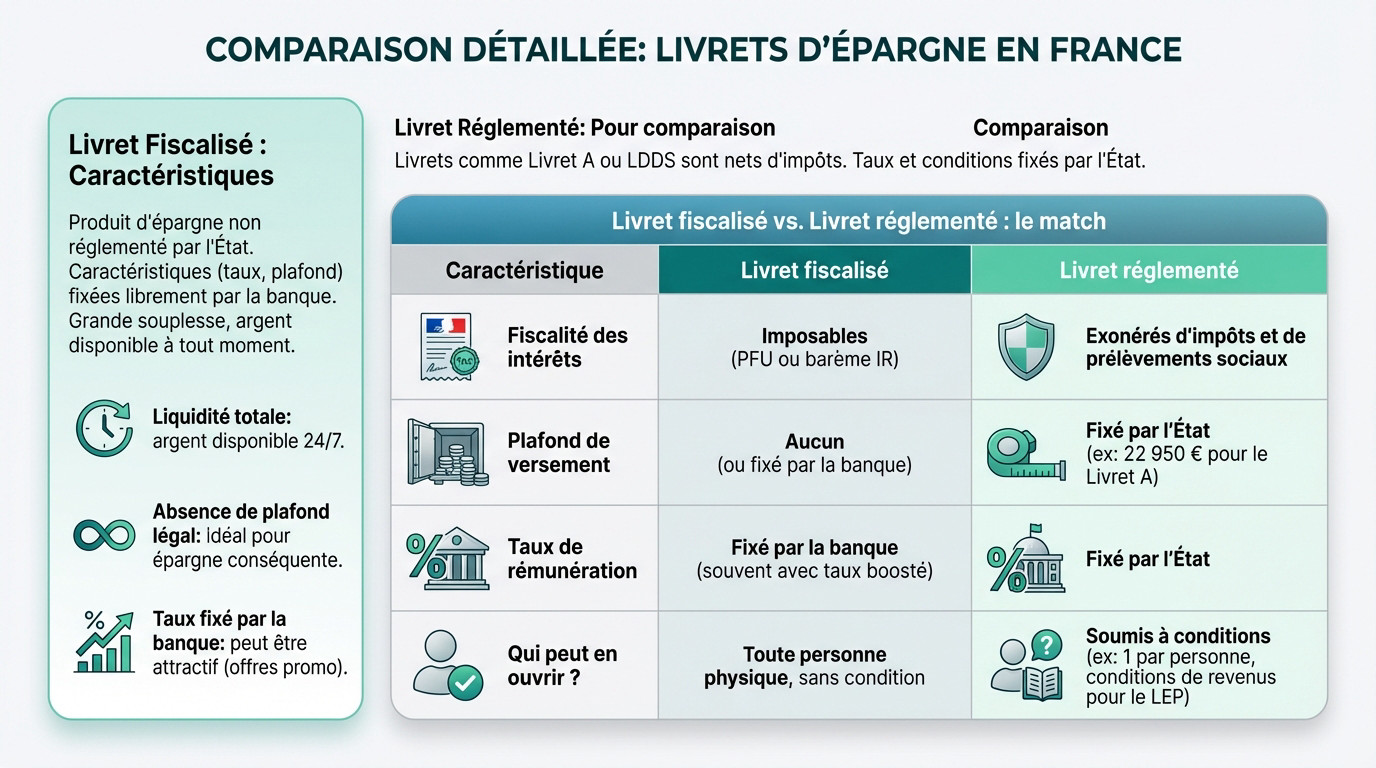

Livret fiscalisé : définition et caractéristiques 🧐

Un produit d’épargne libre et sans plafond légal

Le livret fiscalisé est un produit d’épargne non réglementé par l’État. Taux et plafonds sont fixés librement par la banque : c’est un simple contrat privé entre vous et elle 🤝.

Vous cherchez de la souplesse ? Votre argent reste disponible à tout moment, sans pénalité. C’est la liquidité totale.

Contrairement aux livrets réglementés, il n’y a pas de plafond légal. C’est l’outil parfait pour placer des sommes importantes une fois que vos autres livrets débordent 💰.

- Liquidité totale : argent disponible 24/7.

- Absence de plafond légal : idéal pour l’épargne conséquente.

- Taux libre : attractif lors des promotions bancaires.

La différence majeure avec les livrets défiscalisés

La différence clé réside dans la fiscalité. Les intérêts d’un livret fiscalisé sont soumis à l’impôt et aux prélèvements sociaux. C’est le prix de cette liberté 📉.

À l’inverse, le Livret A ou le LDDS sont nets d’impôts. Le taux affiché est celui que vous touchez réellement.

Pour visualiser la défiscalisation du Livret A face aux comptes fiscalisés, ce tableau résume le match selon votre situation 📊.

| Caractéristique | Livret fiscalisé | Livret réglementé |

|---|---|---|

| Fiscalité | Imposables (PFU ou IR) | Exonérés d’impôts |

| Plafond | Aucun (selon banque) | Fixé par l’État |

| Taux | Fixé par la banque | Fixé par l’État |

| Ouverture | Toute personne | Sous conditions |

La fiscalité, le nerf de la guerre ⚖️

Maintenant qu’on a posé les bases, attaquons le sujet qui fâche : les impôts. C’est ici que tout se joue pour calculer le vrai rendement de votre épargne.

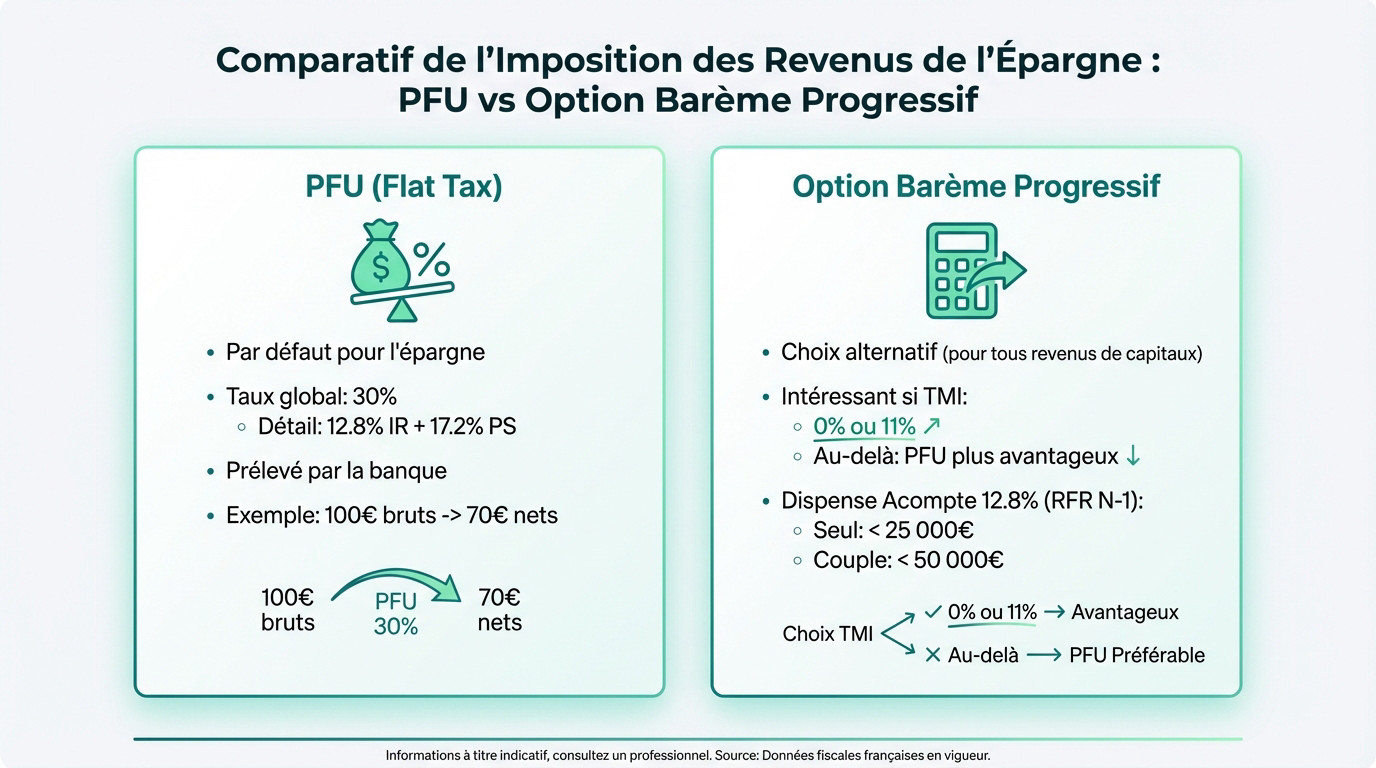

Le prélèvement forfaitaire unique (PFU) : la fameuse « flat tax »

Par défaut, les intérêts de votre livret subissent le Prélèvement Forfaitaire Unique (PFU). C’est un impôt global de 30%, prélevé directement par la banque. Pas de surprise, tout est payé à la source. 💸

Cette « flat tax » se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux. C’est un package fiscal indissociable pour l’État. 🧐

Concrètement, pour 100 € d’intérêts bruts, la banque garde 30 €. Il ne reste que 70 € dans votre poche. 📉

L’option pour le barème progressif : une bonne idée ?

Le PFU n’est pas une fatalité. Vous pouvez choisir l’imposition au barème progressif de l’impôt sur le revenu. Attention, ce choix global s’applique à tous vos gains de l’année. ⚠️

C’est intéressant uniquement si votre Tranche Marginale d’Imposition (TMI) est de 0 % ou 11 %. Au-delà, le PFU à 12,8 % reste mathématiquement plus avantageux. 💡

Vous pouvez aussi demander une dispense de l’acompte fiscal de 12,8% pour préserver votre trésorerie, sous condition de ressources. 📝

- Conditions pour demander la dispense (sur les revenus N-1) :

- Personne seule : Revenu Fiscal de Référence (RFR) inférieur à 25 000 €.

- Couple (imposition commune) : RFR inférieur à 50 000 €.

- Personne seule : Revenu Fiscal de Référence (RFR) inférieur à 25 000 €.

Le livret fiscalisé reste une solution pertinente pour placer vos excédents de trésorerie une fois le Livret A et le LDDS au plafond. Gardez toutefois un œil sur la fiscalité : le taux brut n’est pas ce qui atterrit dans votre poche ! Comparez toujours le rendement net avant de foncer. 💸

❓ FAQ

Un livret fiscalisé, c’est tout simplement un compte épargne « classique » proposé par votre banque, mais dont les intérêts ne sont pas nets d’impôts. 💸 Contrairement aux stars réglementées comme le Livret A, ici, l’État prend sa part sur vos gains via la « flat tax » ou l’impôt sur le revenu. C’est souvent le prix à payer pour profiter d’un plafond de versement beaucoup plus élevé, voire illimité ! 🔓

La liste est assez simple : tous les livrets qui ne sont pas strictement encadrés par l’État passent à la caisse. 🧾 On parle ici des Comptes Sur Livret (CSL), des fameux « super livrets » bancaires à taux boostés, mais aussi des Plans Épargne Logement (PEL) et Comptes Épargne Logement (CEL) ouverts récemment. Si ce n’est pas un Livret A, un LDDS ou un LEP, il y a de très grandes chances qu’il soit taxé. 🧐

Oui, absolument, et c’est même la caractéristique principale du Compte Sur Livret (CSL) bancaire ! 🏦 Dès que vous touchez des intérêts, la banque applique par défaut le Prélèvement Forfaitaire Unique (PFU) de 30 %. Donc, je vous conseille de bien garder en tête que le taux affiché sur la brochure publicitaire n’est jamais celui qui atterrit réellement dans votre poche à la fin de l’année. 📉

C’est le jour et la nuit niveau rendement net ! 🌗 Un livret défiscalisé (comme le Livret A ou le LDDS) vous permet de garder 100 % de vos intérêts : zéro impôt, zéro prélèvement social. À l’inverse, sur un livret fiscalisé, nous devons partager les gains avec le fisc, ce qui réduit mécaniquement la rentabilité finale de votre placement, même si le taux brut semble attractif. ⚖️

Je vais être direct : sur un livret fiscalisé, il n’y a pas de cadeau, tout est taxé dès le premier euro d’intérêt gagné ! 🚫 Cependant, si votre Revenu Fiscal de Référence est inférieur à certains seuils (25 000 € pour une personne seule), vous pouvez demander une dispense de l’acompte d’impôt de 12,8 %, mais attention, vous devrez quand même payer les 18,6 % de prélèvements sociaux. 👮♂️