A retenir 💡 : Le LDDS constitue une épargne de précaution idéale pour allier sécurité financière et engagement écologique avec un taux de 1,5%.

Totalement défiscalisé, ce livret permet de financer la transition énergétique et l’économie sociale sans aucun risque pour le capital. Avec un plafond de 12 000 €, c’est le moyen le plus simple de donner du sens à son argent 🌿.

Vous cherchez une solution simple pour ne plus laisser votre argent perdre de la valeur sur un compte courant qui ne rapporte rien ? Le LDDS est l’outil d’épargne réglementé qu’il vous faut pour sécuriser vos économies tout en participant activement à la transition écologique♻️.

💡 Nous vous dévoilons ici toutes les règles, du plafond aux avantages fiscaux, pour optimiser ce livret et booster sereinement votre patrimoine 🚀.

Mise à jour le 1 juillet 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →Le LDDS en clair : les règles du jeu 📖

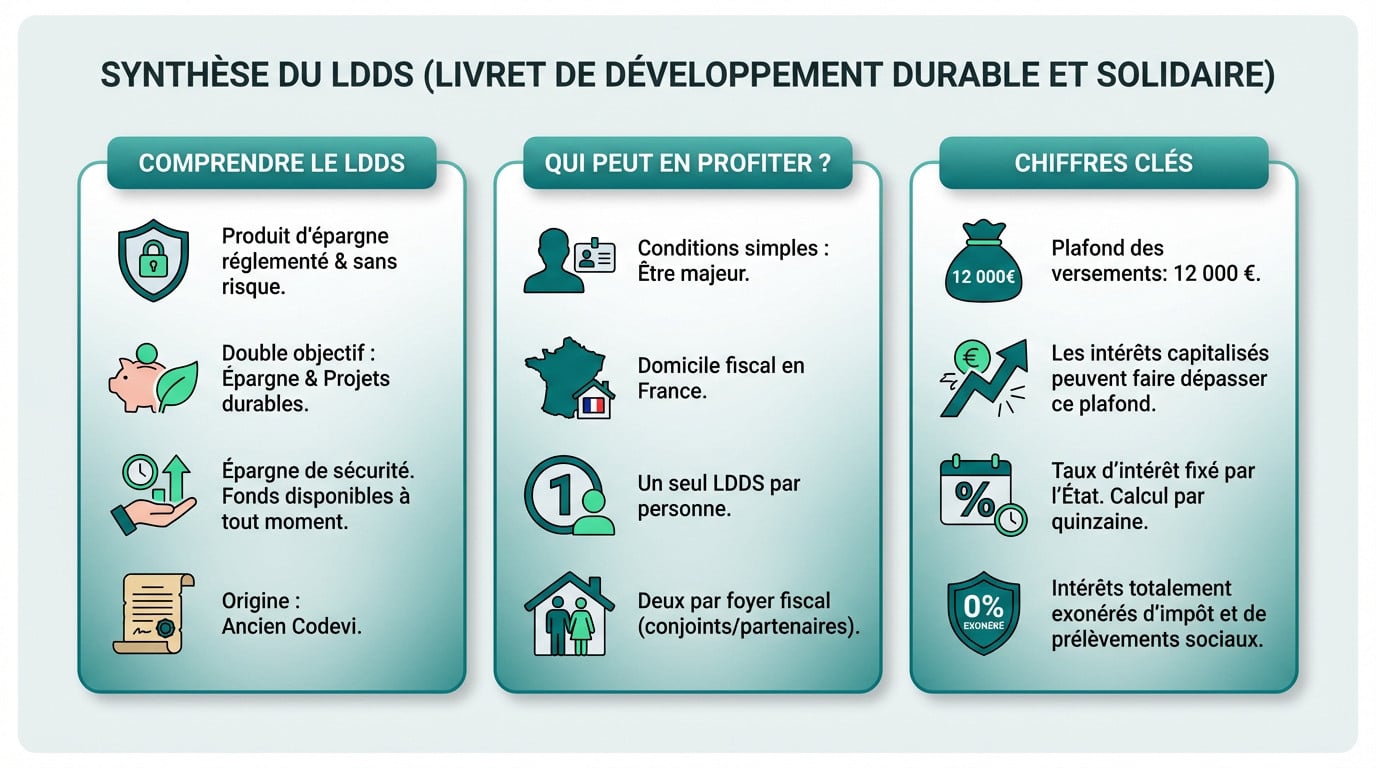

C’est quoi au juste, ce livret ?

Le LDDS (Livret de Développement Durable et Solidaire) est un produit d’épargne réglementé par l’État, totalement sans risque. Il remplit un double objectif : sécuriser vos fonds et financer des projets écologiques ♻️.

Voyez-le comme le support idéal pour votre épargne de sécurité 🚀. L’argent reste disponible à tout moment en cas de pépin. Ce n’est clairement pas un outil de spéculation boursière, mais une base saine pour vos finances.

Pour la petite histoire, son origine remonte à l’ancien Codevi. C’est un classique bancaire 🏦.

Qui peut en profiter (et qui ne peut pas)

Les conditions d’accès sont franchement basiques pour tout le monde✅. Voici les critères exacts à cocher pour ouvrir votre livret :

- Être une personne majeure.

- Avoir son domicile fiscal en France.

- Ne pas déjà détenir un autre LDDS (un seul par personne).

- Sachez qu’il est possible d’en posséder deux par foyer fiscal.

Plafond, taux et fiscalité : les chiffres à connaître

Vous êtes bloqué par un plafond de 12 000 euros. Cette limite ne concerne strictement que vos versements personnels 💡. Les intérêts capitalisés chaque année peuvent faire dépasser ce montant sans problème.

Côté rémunération, le taux est fixé à 1,5 % au 1er février 2026. Le calcul des intérêts s’effectue toujours par quinzaine. C’est moins qu’avant, mais ça reste sûr 🛡️.

Les gains sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux 💰.

Méthode InvestiMieux 🚀 : Au même titre que le livret A nous utilisons le LDDS pour notre épargne de sécurité. Vous pouvez cumuler les 2 pour plus de sécurité.

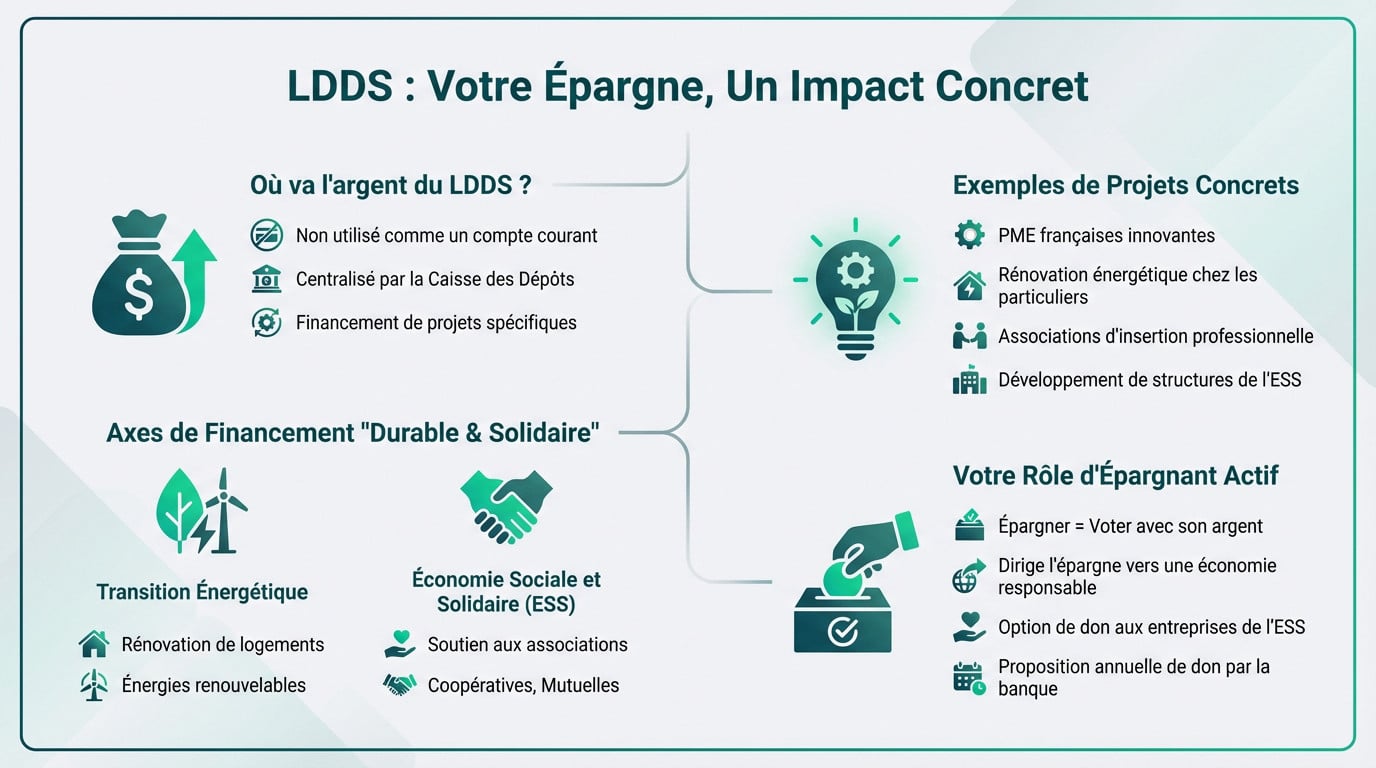

L’argent du LDDS : où va-t-il vraiment ? 🤔

Du « durable » et du « solidaire », concrètement

Votre argent ne dort pas dans un coffre, loin de là. Une grosse partie file directement à la Caisse des Dépôts pour être centralisée. C’est un mécanisme précis pour financer des initiatives spécifiques. On est loin du fonctionnement d’un compte courant classique. 🏦

Ici, deux priorités dictent la règle du jeu pour l’utilisation des fonds. D’abord, on finance massivement les projets de transition énergétique, comme la rénovation thermique. Ensuite, on soutient l’économie sociale et solidaire (ESS). 🌱

Des exemples de projets qui donnent du sens

Vous voulez du tangible pour votre épargne ? Sachez que ces fonds permettent de lancer des chantiers bien réels. 🏗️

- Financement de PME françaises qui innovent au quotidien.

- travaux de rénovation énergétique.

- Soutien vital à des associations d’insertion professionnelle.

- Développement de structures de l’ESS (coopératives, mutuelles, etc.).

Votre rôle en tant qu’épargnant

En ouvrant ce livret, vous faites bien plus que stocker des euros. Vous votez littéralement avec votre argent pour soutenir des causes. C’est le moyen le plus direct de flécher votre épargne vers une économie responsable. Vous devenez acteur, pas juste spectateur. 🗳️

Saviez-vous que vous pouvez partager vos gains ? Chaque année, votre banque doit vous proposer de faire un don d’une partie de vos intérêts ou capital à des partenaires de l’ESS. C’est une démarche 100 % volontaire et concrète. 🤝

LDDS vs Livret A : le match des livrets réglementés

Le LDDS est souvent vu comme le petit frère du Livret A. Mais est-ce justifié ? Faisons le point 🔎.

Les points communs évidents

Regardons les similitudes : le taux de rémunération est strictement identique, tout comme le mode de calcul des intérêts. On profite aussi de la même défiscalisation totale sur les gains générés. C’est rassurant pour votre épargne. 🤝

Ces deux livrets sont les véritables piliers de l’épargne sans risque en France. Vos fonds restent disponibles et sont garantis par l’État via le FGDR. L’argent est liquide et accessible sans aucune pénalité. C’est la sécurité avant tout. 🛡️

Le tableau comparatif pour y voir clair

Ce tableau synthétise les différences fondamentales pour vous aider à choisir rapidement. Vous allez tout de suite comprendre la nuance. 📊

| Caractéristique | LDDS | Livret A |

|---|---|---|

| Plafond de versement | 12 000 € | 22 950 € |

| Public éligible | Personne majeure résidente fiscale | Toute personne (même mineure) |

| Utilisation des fonds | PME, transition énergétique, ESS | Principalement financement du logement social |

| Nombre par personne | 1 | 1 |

Ouvrir, gérer et clôturer son LDDS

La procédure d’ouverture est simple et rapide, souvent faisable entièrement en ligne. Un versement initial est requis, généralement de 10 ou 15 euros selon l’établissement. Vous n’avez pas besoin de vous déplacer en agence. C’est vraiment accessible à tous. 🚀

La gestion est très souple : les versements et retraits sont libres et gratuits. D’ailleurs, certaines banques en ligne comme BoursoBank proposent même une carte de retrait dédiée. C’est pratique pour récupérer du cash. 💳

La clôture est gratuite et possible à tout moment. Notez bien que le LDDS n’est pas transférable d’une banque à l’autre. ⚠️

Et après ? Stratégies quand le LDDS est plein 💡

Bravo, votre LDDS est au plafond 🎯. C’est une excellente nouvelle, mais la question se pose : où placer le reste de votre épargne ?

Le plafond est atteint : que faire de son épargne ?

Vous avez rempli vos livrets réglementés, félicitations. Le duo Livret A et LDDS constitue souvent la première étape d’une stratégie patrimoniale solide 🧱.

Mais attention à ne pas laisser l’excédent dormir sur votre compte courant. L’inflation grignote silencieusement votre pouvoir d’achat chaque année. Il faut donc chercher d’autres solutions rapidement. Sortir de sa zone de confort devient alors une nécessité pour protéger son argent 💪.

Les alternatives pour continuer à épargner 💰

La suite logique consiste à explorer d’autres supports d’épargne. Gardez toujours en tête le fameux couple rendement/risque avant de choisir votre prochaine enveloppe.

Voici trois pistes concrètes pour ne pas laisser votre argent inactif :

- Le Livret d’Épargne Populaire (LEP) : si vous êtes éligible, son taux est imbattable.

- Les livrets bancaires fiscalisés : souvent avec des offres de bienvenue, mais les intérêts sont imposés.

- Le fonds en euros de l’assurance-vie : pour une sécurité similaire mais avec un horizon de temps plus long.

Passer à la vitesse supérieure : l’investissement 🚀

Pour battre l’inflation sur la durée ⌚, la sécurité totale ne suffit plus. Il faut accepter une part de risque calculée. C’est le principe même de l’investissement intelligent.

La bourse fait souvent peur, pourtant c’est le meilleur moteur de performance historique 📈. Des outils simples existent aujourd’hui pour les débutants. C’est l’étape indispensable pour faire fructifier réellement votre patrimoine. Ne restez pas simple spectateur de votre enrichissement.

Une piste concrète s’offre à vous pour débuter. Vous devriez vous intéresser au Plan d’Épargne en Actions dès maintenant.

Le LDDS est donc un allié incontournable pour sécuriser votre épargne tout en finançant des projets qui ont du sens. 🌍 Avec sa souplesse et ses avantages fiscaux, il complète à merveille le Livret A. N’hésitez pas à l’utiliser pour optimiser votre trésorerie dès maintenant ! 🚀

❓ FAQ – LDDS

C’est un peu le couteau suisse de l’épargne responsable ! D’abord, c’est un placement ultra-sécurisé où votre argent reste disponible à tout moment, et surtout, les intérêts sont 100 % exonérés d’impôts. C’est l’idéal pour se constituer une épargne de précaution sans se prendre la tête avec le fisc. 🛡️

Mais son vrai « plus », c’est son impact : l’argent que nous y déposons sert à financer la transition énergétique et l’économie sociale et solidaire. En gros, vous faites fructifier votre argent tout en donnant un coup de pouce à la planète et aux PME françaises. 🌍

On les confond souvent car ce sont de vrais jumeaux sur bien des points : même taux de rémunération, même fiscalité avantageuse et même garantie de l’État. La principale différence se joue au niveau du plafond : vous êtes limité à 12 000 € sur le LDDS, contre 22 950 € pour le Livret A. ⚖️

L’autre nuance, c’est la destination des fonds. Alors que le Livret A finance surtout le logement social, le LDDS, lui, flèche notre épargne vers des projets écologiques et solidaires. C’est donc une question de capacité d’épargne, mais aussi de conviction personnelle ! 🌱

Je dirais que son principal défaut reste son plafond de 12 000 €, qui peut être atteint assez vite si vous êtes un épargnant assidu. Une fois ce seuil franchi, vous ne pouvez plus effectuer de versements, ce qui limite son potentiel pour de très gros projets. 🚧

Autre petit bémol logistique : le LDDS n’est pas transférable d’une banque à une autre. Si vous changez d’établissement bancaire, vous serez obligé de clôturer l’ancien livret pour en rouvrir un nouveau ailleurs, ce qui demande un peu de paperasse. 📝

Pas de panique, c’est une excellente nouvelle ! Même si vous avez atteint le plafond de 12 000 €, les intérêts générés chaque année continuent d’être versés sur le livret. 💰

C’est la seule exception à la règle : grâce à la capitalisation des intérêts (qui s’ajoutent au capital chaque 31 décembre), la valeur totale de votre LDDS peut légalement dépasser le plafond. Votre épargne continue donc de grossir toute seule, sans que vous ayez besoin d’intervenir. 🚀

Absolument, et je vous le recommande vivement ! C’est le duo gagnant de l’épargne française. Vous pouvez tout à fait détenir les deux livrets simultanément, ce qui vous permet de cumuler les plafonds. 🤝

En additionnant les deux, nous pouvons placer jusqu’à 34 950 € (12 000 € + 22 950 €) totalement défiscalisés. C’est une stratégie très efficace pour maximiser votre épargne de sécurité avant d’aller voir vers d’autres placements. ✅

Bravo, c’est un « problème » de riche que nous aimerions tous avoir ! Si vos livrets réglementés sont pleins, ne laissez surtout pas le surplus dormir sur votre compte courant. Si vos revenus sont modestes, vérifiez votre éligibilité au Livret d’Épargne Populaire (LEP), c’est souvent le plus rentable. 🥇

Sinon, c’est le moment de diversifier. Pour la sécurité, l’assurance-vie en fonds euros reste une valeur sûre. Pour plus de performance sur le long terme (et si vous acceptez un peu de risque), le PEA (Plan d’Épargne en Actions) est une excellente piste pour investir en bourse. 💼

Actuellement, la palme revient indiscutablement au Livret d’Épargne Populaire (LEP). Son taux est généralement bien supérieur à celui du LDDS et du Livret A, car il est conçu pour protéger le pouvoir d’achat des ménages modestes face à l’inflation. 🏆

Cependant, il est soumis à des conditions de revenus. Si vous n’y êtes pas éligible, le LDDS et le Livret A restent les meilleures options « sans risque » et liquides pour faire travailler votre trésorerie au quotidien. 💸