L’essentiel à retenir : pour bâtir votre patrimoine, nous vous conseillons de sécuriser d’abord votre épargne de précaution sur un Livret A à 1,5 %, avant de viser la performance avec un PEA. 📈

Ce dernier permet d’investir sur le long terme avec une fiscalité avantageuse après 5 ans. 🚀

Le point clé ? Vous pouvez débuter dès 100 € chez Fortuneo ! 💸

Le taux du Livret A est officiellement passé à 1,5 % le 1er février 2026, marquant un nouveau recul pour le placement préféré des Français. 📉

Pourtant, beaucoup d’entre nous hésitent encore à franchir le pas de la bourse par peur de perdre leur mise ou par manque de temps.

On se retrouve souvent à laisser dormir des sommes importantes sur un compte qui rapporte peu, alors que le match Livret A PEA offre des opportunités bien plus rémunératrices sur le long terme.

Je vais vous aider à choisir entre la sécurité immédiate du livret et la performance de plateformes comme Fortuneo ou Yomoni pour faire fructifier votre capital sereinement. 🚀

Mise à jour le 16 mai 2026 par Ronan JAUNATRE

Le Livret A ou le PEA : le match pour votre premier placement 🥊

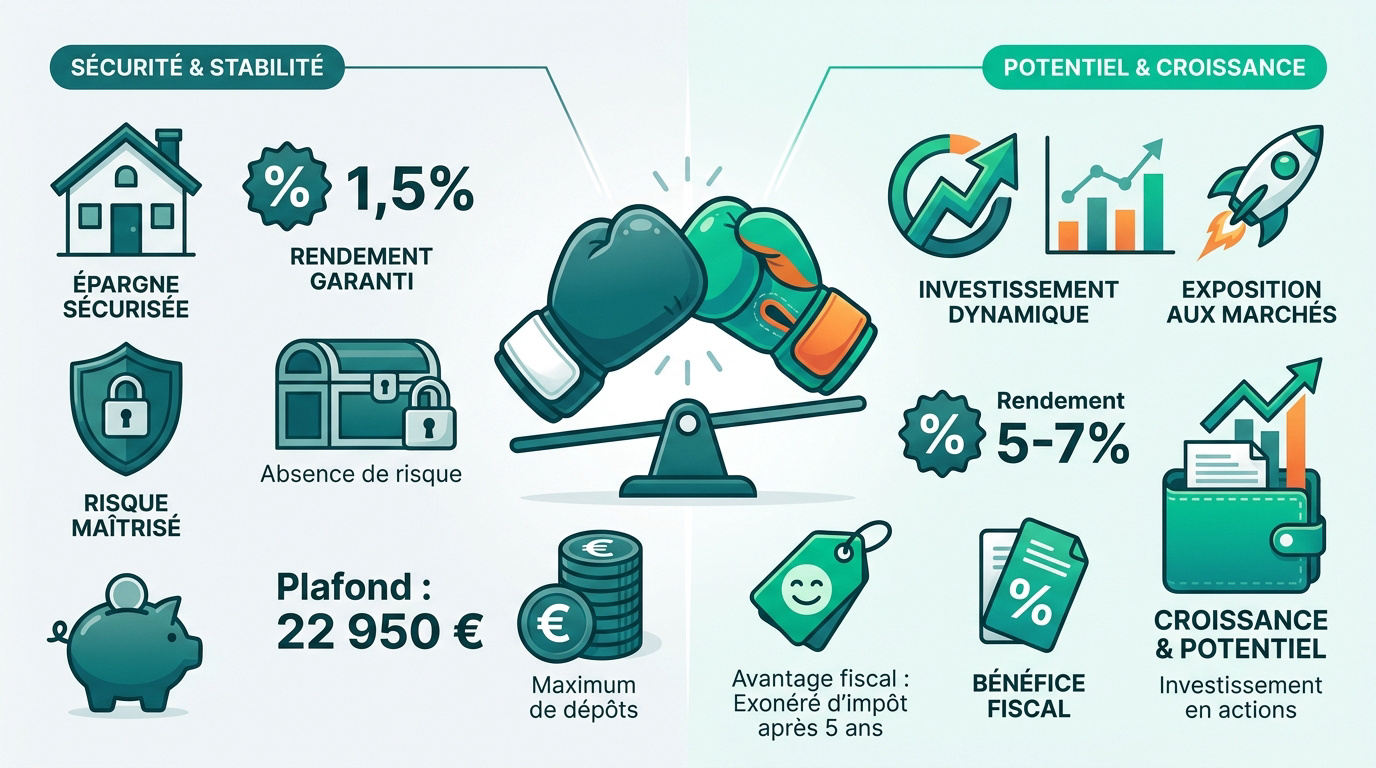

Livret A garantit 1,5 % de rendement sans risque, idéal pour l’épargne de précaution. Le PEA vise une performance supérieure via les actions avec une fiscalité optimisée après cinq ans. 🎯

Cette distinction entre sécurité et performance explique pourquoi le Livret A reste le socle de toute stratégie en France.

Pourquoi le Livret A reste le pilier historique à 1,5% 🏦

Le taux de 1,5 % protège votre pouvoir d’achat sans aucun risque. C’est un placement garanti par l’État. 🛡️

Le capital reste disponible pour vos imprévus. Profitez d’une exonération d’impôt et de prélèvements sociaux. 💸

Le plafond est de 22 950 euros. C’est la base de votre sécurité. 🧱

Le PEA, l’arme secrète pour viser plus haut sur le long terme 🚀

Le PEA permet d’investir en actions européennes. Les dividendes réinvestis boostent la performance globale. C’est un moteur puissant. 📈

Les gains sont exonérés d’impôt sur le revenu après 5 ans. Seuls les prélèvements sociaux s’appliquent. 💰

Consultez notre guide pour ouvrir un PEA. C’est l’outil idéal pour capitaliser. 💎

3 critères pour trancher entre sécurité et performance ⚖️

Mais alors, comment choisir entre ces deux mondes ? Tout repose sur votre capacité à arbitrer entre la tranquillité d’esprit et la croissance de votre patrimoine.

Le rendement face à la réalité des chiffres 📈

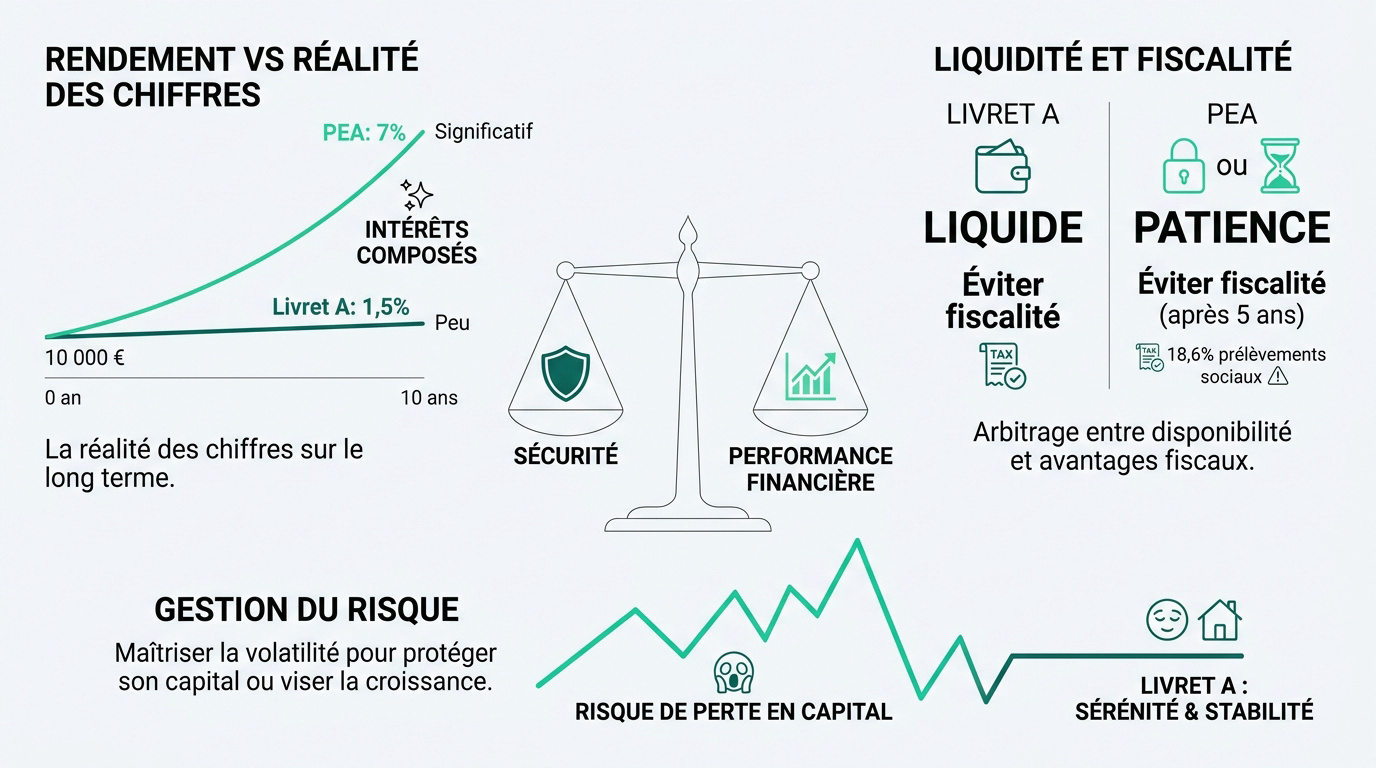

Le Livret A et ses 1,5 % ne font pas le poids face aux 7 % à 9 % potentiels du PEA. Sur 10 ans, 10 000 euros stagnent sur un livret. En bourse, grâce aux intérêts composés, votre capital peut doubler. 🚀

C’est là qu’on comprend la puissance des intérêts composés sur la durée. Les chiffres sont têtus : le temps transforme radicalement vos petits gains en montagne. 🏔️

Liquidité et fiscalité : les règles du jeu 📜

Le Livret A reste imbattable pour sa liquidité immédiate. Le PEA, lui, demande de la patience pour devenir une véritable machine fiscale. ⏳

Attention toutefois à la hausse des prélèvements sociaux à 18,6 % depuis 2026. Cette ponction réduit mécaniquement votre gain net final lors des retraits. 💸

Un retrait précoce avant cinq ans sur votre PEA casse l’avantage fiscal. Réfléchissez bien avant de sortir vos fonds trop vite. 🛑

La gestion du risque pour ne pas paniquer 📉

La bourse fluctue, c’est sa nature profonde. Le Livret A, au contraire, garantit que votre capital nominal ne baissera jamais. 🛡️

Investir comporte un risque de perte en capital qu’il faut accepter avant de se lancer. C’est le prix de la performance. ⚠️

D’où l’ importance de l’épargne de sécurité avant de jouer avec les actions. Dormir sereinement, sans craindre le krach, n’a pas de prix. 😴

Comment debuter sans se brûler les ailes ? 🐣

Pour ne pas faire d’erreur, il faut avancer avec méthode. Voici la marche à suivre pour construire un portefeuille solide dès le départ.

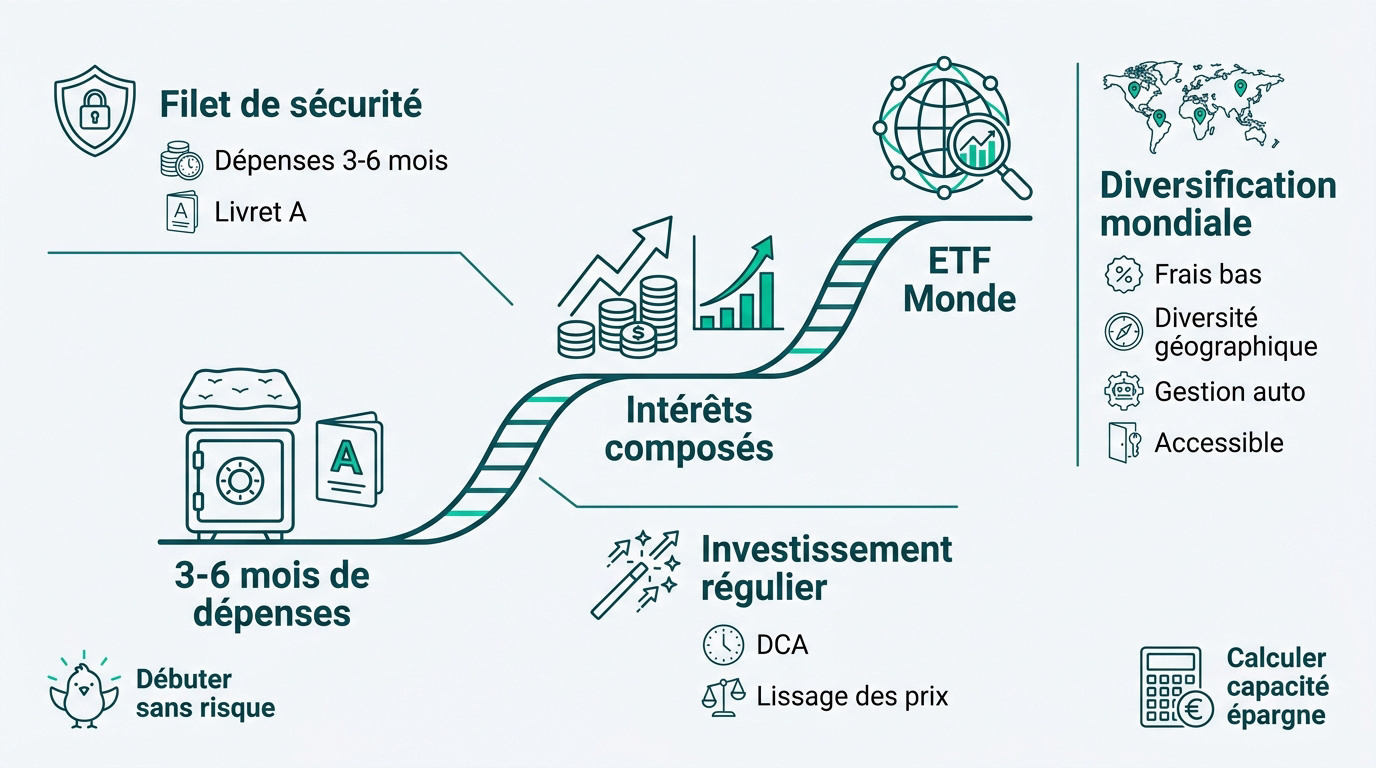

Le matelas de sécurité avant toute chose 🚧

Avant d’investir, gardez trois à six mois de dépenses sur votre Livret A. C’est votre filet de sécurité. On ne rigole pas avec la tranquillité d’esprit ! 🛡️

Utilisez notre outil pour calculer votre capacité d’épargne. Ne placez en bourse que l’argent dont vous n’avez pas besoin. C’est le pilier historique d’une stratégie sereine. 🏦

La magie des intérêts composés et du lissage 🪄

Utilisez la méthode du DCA pour investir chaque mois la même somme. Cela lisse les prix d’achat. Je trouve que c’est l’arme secrète contre le stress. 📉

Découvrez notre méthode pour investir 100€. La régularité bat souvent le timing de marché. C’est mathématique, la patience finit toujours par payer. ⏳

Diversification simplifiée avec les ETF Monde 🌍

Un ETF MSCI World permet d’acheter des centaines d’entreprises en un clic. C’est la diversification ultime. Nous évitons ainsi de mettre tous nos œufs dans le même panier. 🧺

- Frais bas pour maximiser la performance.

- Diversification géographique sur 23 pays.

- Gestion automatique sans prise de tête.

- Accessibilité dès quelques euros seulement.

En fait, c’est la base pour celui qui veut croître sans devenir un expert du trading. 🚀

Fortuneo ou Yomoni : quelle plateforme choisir pour son premier PEA ? 💻

Maintenant que la stratégie est claire, il faut choisir l’outil. Deux acteurs se distinguent pour accompagner les débutants efficacement.

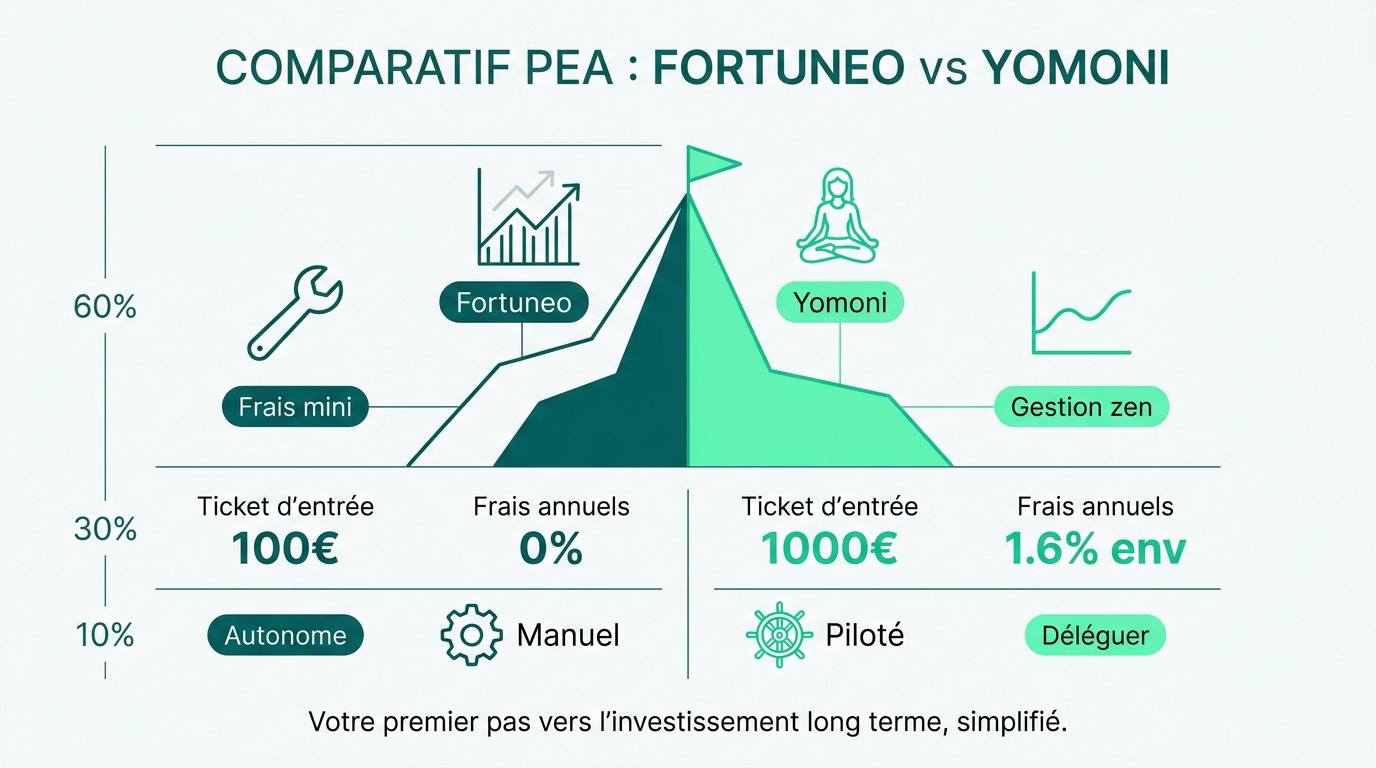

Fortuneo pour les mains dans le cambouis avec des frais mini 🛠️

Fortuneo est idéal pour ceux qui veulent choisir leurs propres titres. L’offre Starter propose un ordre gratuit mensuel. C’est parfait pour débuter sans pression financière. 📈

Les frais de courtage sont parmi les plus bas du marché. L’interface est claire et intuitive. Nous apprécions particulièrement la sobriété de leur application mobile. 📱

| Critère | Fortuneo | Yomoni |

|---|---|---|

| Mode de gestion | Libre | Pilotée |

| Frais annuels | 0% | 1.6% env |

| Ticket d’entrée | 100€ | 1000€ |

| Profil cible | Autonome | Zen |

Yomoni pour déléguer la gestion et rester zen 🧘♀️

Yomoni s’occupe de tout via la gestion pilotée. Vous définissez votre profil de risque et ils investissent. C’est l’option idéale pour ne pas stresser. 🤝

C’est la solution parfaite pour ne pas avoir à surveiller les marchés. Les algorithmes optimisent votre portefeuille. Je trouve cette approche très rassurante pour un novice. 🤖

Déléguer permet de gagner un temps précieux. À savoir : la simplicité a un coût. ⏳

Le Livret A à 1,5 % sécurise votre épargne de précaution, tandis que le PEA chez Fortuneo ou Yomoni booste votre patrimoine futur. Ne laissez plus l’inflation grignoter votre capital : ouvrez vos comptes dès aujourd’hui pour profiter des intérêts composés. Votre liberté financière de demain se construit sur ce duo livret a pea dès maintenant ! 🚀

FAQ

Tout dépend de votre situation actuelle ! Pour nous, la priorité absolue quand on débute est de se constituer un matelas de sécurité. Le Livret A est parfait pour cela : avec son taux de 1,5 %, il offre une sécurité totale et votre argent reste disponible en un clin d’œil en cas de coup dur. 🛡️

Une fois que vous avez mis de côté quelques mois de dépenses, le PEA devient alors l’outil idéal pour faire fructifier votre surplus d’épargne sur le long terme. C’est un duo complémentaire : le Livret A pour la tranquillité immédiate et le PEA pour viser une performance plus élevée grâce aux actions européennes. 🚀

Le principal atout du PEA, c’est son potentiel de rendement bien plus musclé, souvent estimé entre 5 et 7 % par an sur le long terme, contre les 1,5 % fixes du Livret A. En plus, le PEA bénéficie d’une fiscalité ultra-avantageuse : après 5 ans de détention, vos gains sont totalement exonérés d’impôt sur le revenu. 💰

Il faut cependant accepter une part de risque, car contrairement au Livret A, le capital n’est pas garanti. Mais si vous avez de la patience, la puissance des intérêts composés sur un PEA peut vraiment transformer votre patrimoine, là où le Livret A sert surtout à protéger votre argent de l’érosion monétaire. 📈

Le choix se résume à votre envie de « piloter » ou non. Si vous voulez apprendre et gérer vous-même vos investissements, Fortuneo est une option au top. Avec leur offre « Starter », vous avez même un ordre gratuit par mois (jusqu’à 500 €) et vous pouvez commencer avec seulement 100 €. C’est idéal pour garder le contrôle avec des frais mini. 🛠️

Si vous préférez déléguer pour rester zen, Yomoni est la solution clé en main. Ils s’occupent de tout via une gestion pilotée en ETF pour des frais globaux d’environ 1,6 %. C’est parfait si vous n’avez pas le temps de surveiller les marchés, même si le ticket d’entrée est plus élevé, à hauteur de 5 000 €. 🧘♀️

Oui, c’est la différence majeure à bien intégrer. Le Livret A est un placement à capital garanti par l’État : vous ne perdrez jamais un centime de votre mise initiale. Le PEA, lui, est investi sur les marchés financiers. Sa valeur fluctue donc à la hausse comme à la baisse selon la santé de l’économie. 📉

C’est pour cette raison qu’on conseille de n’investir sur un PEA que de l’argent dont vous n’avez pas besoin avant au moins 5 ans. Sur une longue période, les risques de perte diminuent historiquement, mais il faut avoir le cœur solide pour ne pas paniquer lors des baisses temporaires du marché ! 🎢

C’est le gros point fort du Livret A : il est totalement net d’impôts et de prélèvements sociaux. Ce que vous voyez sur votre relevé est ce qui va réellement dans votre poche. Pour le PEA, c’est un peu différent : tant que vous ne sortez pas l’argent du plan, vous ne payez rien. 📑

Si vous effectuez un retrait après 5 ans, vous êtes exonéré d’impôt sur le revenu, mais vous devrez tout de même régler les prélèvements sociaux de 18,6 % sur vos gains. C’est une règle à bien avoir en tête pour vos calculs de performance future, même si cela reste bien plus avantageux qu’un compte-titres classique ! 🏦