Comment ouvrir un PEA quand on débute — méthode en 3 étapes :

- Choisir son courtier — Fortuneo recommandé pour les débutants (1er ordre gratuit, interface claire)

- Effectuer un premier versement — 50 € suffisent pour commencer — pas besoin d’attendre d’avoir une grosse somme

- Investir dans un ETF MSCI World — l’Amundi CW8 diversifie instantanément dans 1 500 entreprises mondiales

Résultat : exonération fiscale totale après 5 ans, plafond de 150 000 €, intérêts composés activés.

A retenir 💡 : Le PEA permet de profiter d’une exonération totale d’impôt sur les plus-values après cinq ans.

C’est le moteur idéal pour faire grimper un capital en réinvestissant les dividendes sans perdre un centime en fiscalité.

Avec un plafond de 150 000 €, cette enveloppe bat les livrets classiques pour bâtir un vrai patrimoine. 📈

Est-ce que vous cherchez un guide PEA débutant parce que vous en avez marre de voir votre épargne stagner sur un Livret A pendant que l’inflation grignote votre pouvoir d’achat ? Cet article vous explique comment utiliser cette enveloppe fiscale avantageuse pour investir sereinement dans des actions et des ETF sans prendre de risques inconsidérés.

💡 Nous allons découvrir ensemble comment effacer vos impôts après cinq ans et surtout comment activer enfin la puissance des intérêts composés sur le long terme pour transformer vos petits versements réguliers en un patrimoine vraiment solide. 📈

Mise à jour le 12 mai 2026 par Ronan JAUNATRE

Le PEA débutant : comprendre le fonctionnement de base 🏦

Après avoir posé les bases de votre épargne de précaution, il est temps de regarder comment le PEA s’articule concrètement pour faire fructifier votre capital.

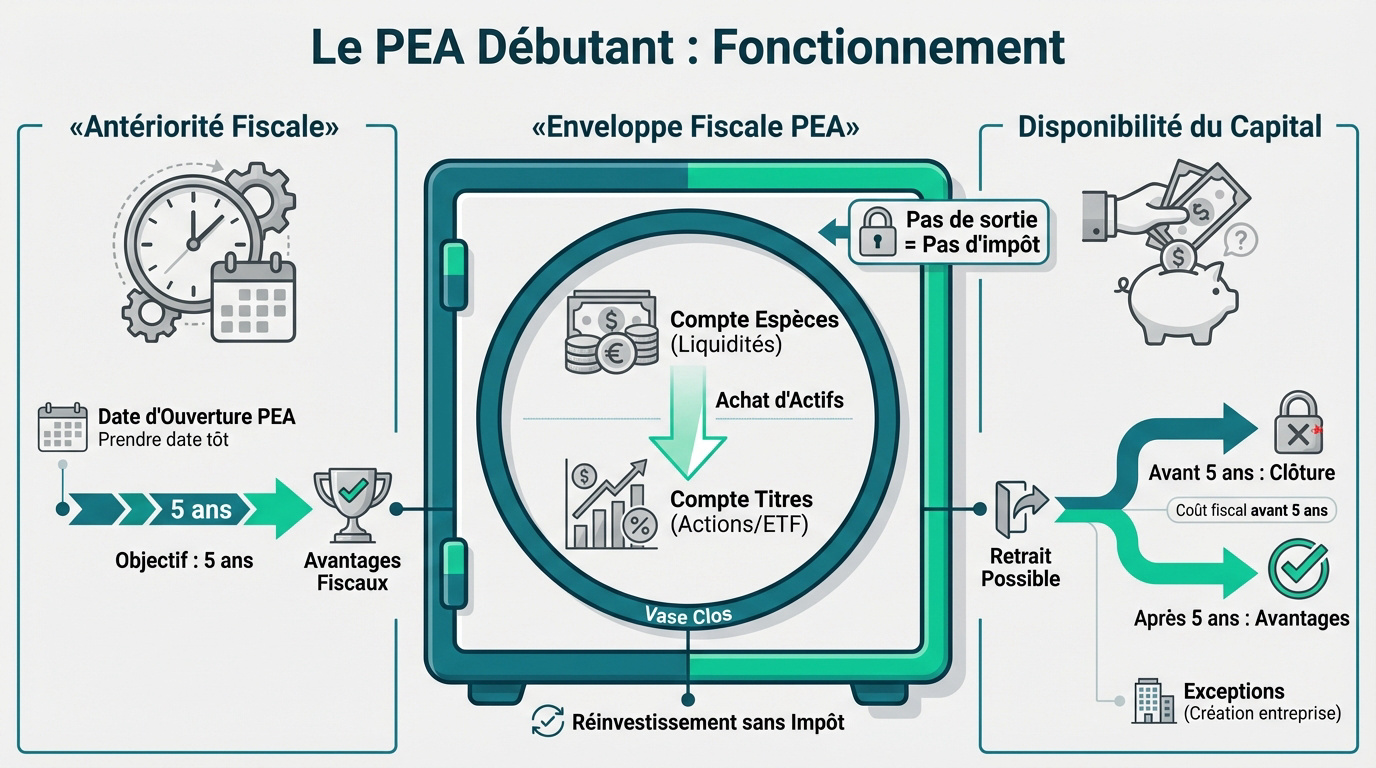

Une enveloppe fiscale à deux compartiments distincts

Votre PEA s’appuie sur deux piliers distincts. Le compte-espèces reçoit vos virements. Le compte-titres stocke vos actions et ETF. L’argent transite par le premier pour acheter le second. C’est le socle de votre organisation financière. 💼

C’est le principe du vase clos. Vos ventes et dividendes restent à l’intérieur du plan. Ils ne déclenchent aucun impôt. C’est l’arme secrète pour réinvestir sans aucun frottement fiscal. 📈

Tant que rien ne sort du PEA vers votre compte courant, le fisc ne prend rien. C’est l’objectif. 🎯

Le mécanisme de l’antériorité fiscale dès le premier euro

La date d’ouverture lance officiellement votre compteur fiscal. Versez simplement quelques euros pour « prendre date » immédiatement. C’est une stratégie capitale pour votre futur avenir financier. ⏳

Je pense qu’ouvrir un plan tôt est un avantage stratégique majeur pour tout épargnant. Ne traînez pas. 🚀

Ce compteur tourne même sans investissement massif au départ. L’idée est d’atteindre les cinq ans le plus vite possible. Vous débloquerez alors tous les avantages fiscaux du plan. 💰

La disponibilité réelle de votre capital investi

Oubliez l’idée reçue que l’argent est bloqué. Vous pouvez retirer vos fonds à tout moment si besoin. Mais cette liberté a un coût fiscal avant le délai légal. 💸

Un retrait avant 5 ans entraîne la clôture automatique du plan. C’est radical. Pourtant, des exceptions existent comme la création d’entreprise. Elles permettent de sortir l’argent sans fermer le PEA. 🛠️

Bref, l’argent reste liquide. Mais soyez conscient des règles du jeu. 🎲

Méthode InvestiMieux 🚀 : Si vous débutez, partez sur un PEA de banque en ligne comme Fortuneo. C’est le premier investissement à faire une fois que vous vous êtes constituer votre épargne de sécurité.

⚠️ Mais attention au choix que vous allez faire car les frais peuvent tuer votre investissement sur le long terme.

Éligibilité et plafonds : qui peut verser combien ? 💰

Maintenant que vous comprenez la structure de l’enveloppe, voyons si vous remplissez les critères pour en profiter et jusqu’où vous pouvez aller.

Les conditions pour ouvrir son premier plan d’épargne

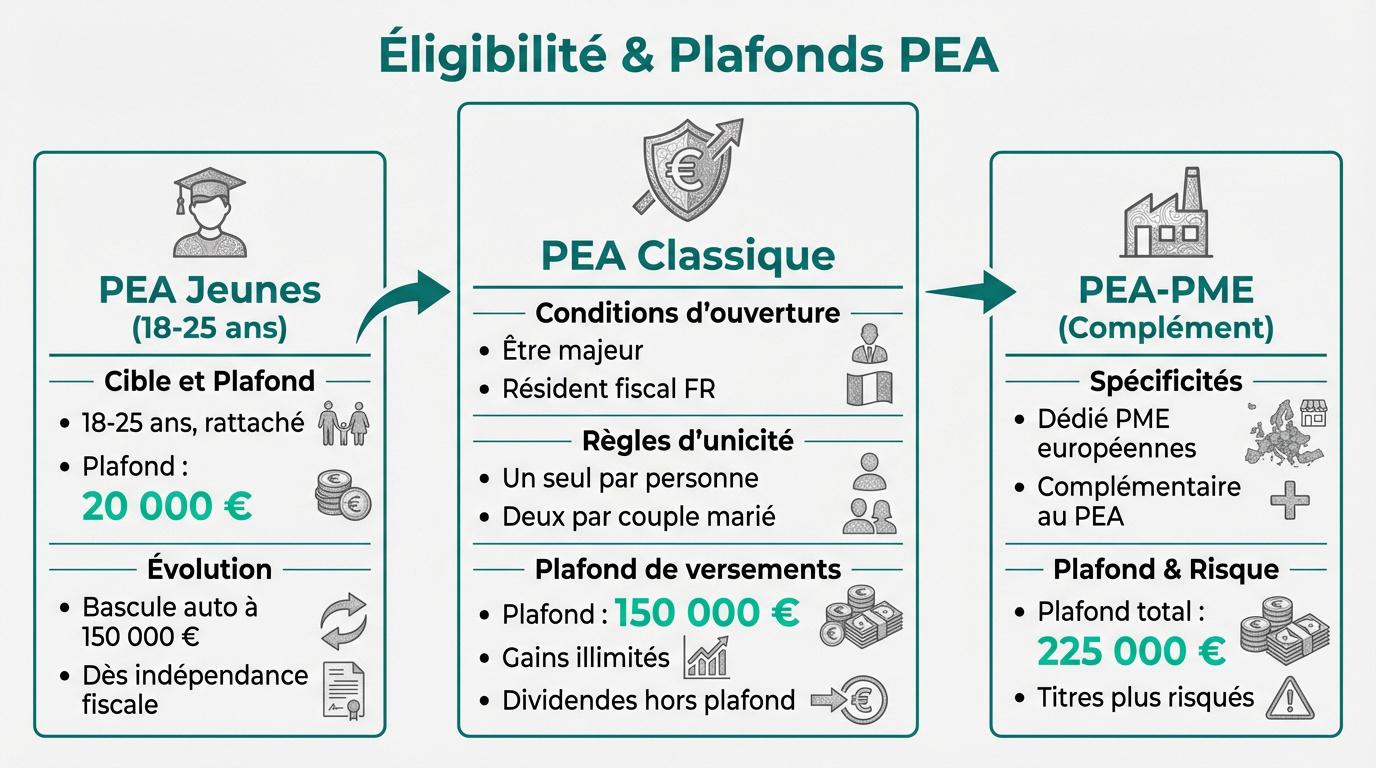

Le PEA, c’est quoi ? Pour ouvrir votre plan, vous devez être majeur et résident fiscal français. C’est la porte d’entrée obligatoire pour tout investisseur. Sans cela, impossible de profiter de cette niche fiscale spécifique. 🏦

Sachez qu’on ne peut détenir qu’un seul PEA par personne. En revanche, un couple marié peut en posséder deux. Cela double alors immédiatement votre capacité de versement globale pour votre foyer. 👫

Vérifiez bien votre situation avant de signer quoi que ce soit. Les banques contrôlent systématiquement ces éléments lors de l’ouverture officielle. 📝

Le plafond de 150 000 € et la nuance des gains

Le plafond de 150 000 € ne concerne que vos versements cumulés en numéraire. La valeur totale de votre portefeuille peut largement dépasser ce montant. Tout dépend de votre performance boursière. 📈

Les dividendes perçus ne sont pas considérés comme des versements. Ils gonflent votre capital sans jamais entamer votre plafond légal. C’est le principe même de la capitalisation interne. 💸

Une fois la limite atteinte, vous ne pouvez plus injecter d’argent frais. Pourtant, vos titres continuent de grimper tranquillement. 🚀

Le PEA Jeunes : une rampe de lancement pour les 18-25 ans

Si vous avez entre 18 et 25 ans et êtes rattachés au foyer fiscal parental, lisez ce guide sur le PEA jeune. Le plafond est ici limité à 20 000 € maximum. C’est une rampe de lancement idéale. 🎓

La bascule vers un PEA classique se fait ensuite automatiquement. Dès que vous devenez indépendant fiscalement, le plafond grimpe à 150 000 €. Vous ne perdez aucune antériorité fiscale. 🔄

C’est l’outil parfait pour débuter très tôt. Le temps est votre meilleur allié. ⏳

Augmenter sa capacité globale avec le PEA-PME

Pour aller plus loin, nous conseillons souvent de découvrir le PEA PME. Cette enveloppe complémentaire est dédiée aux petites et moyennes entreprises européennes. Elle offre une diversification bienvenue.

Le plafond global atteint 225 000 € pour les deux plans cumulés. C’est une option puissante pour ceux qui saturent déjà leur premier plan d’épargne. On maximise ainsi son enveloppe. 🔝

Attention toutefois, les titres éligibles sont plus risqués. Il s’agit d’entreprises de taille plus modeste avec une volatilité accrue. ⚠️

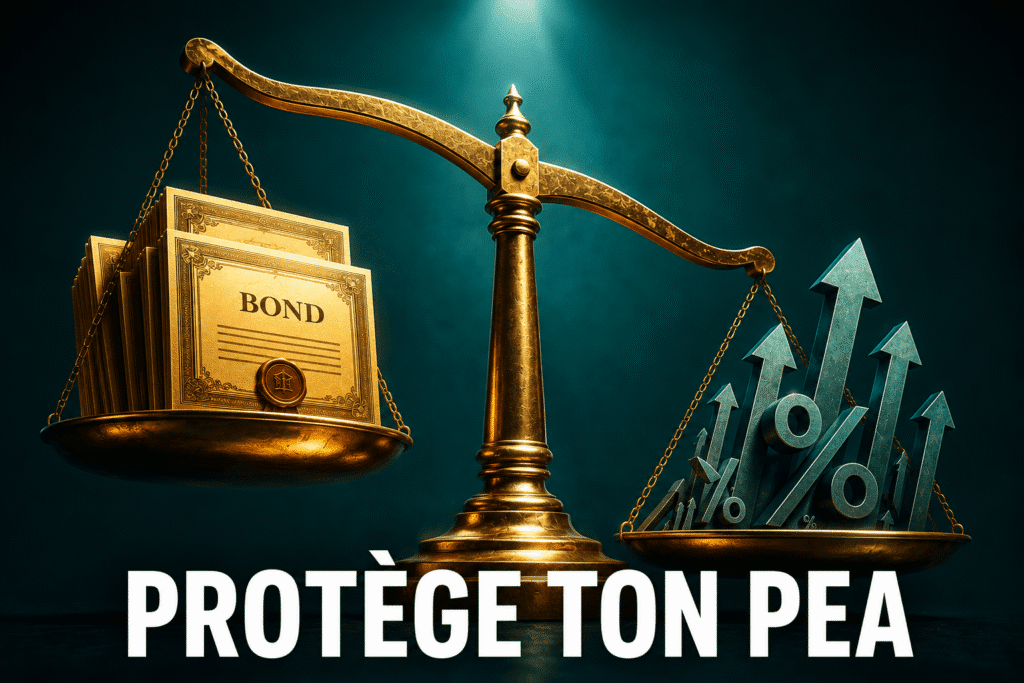

Fiscalité et performance : le match contre le Livret A 📈

Les chiffres parlent souvent mieux que les longs discours, comparons donc ce que le PEA apporte réellement face à l’épargne traditionnelle pour un pea débutant qui veut s’enrichir. 🧐

L’avantage fiscal massif après le seuil des 5 ans

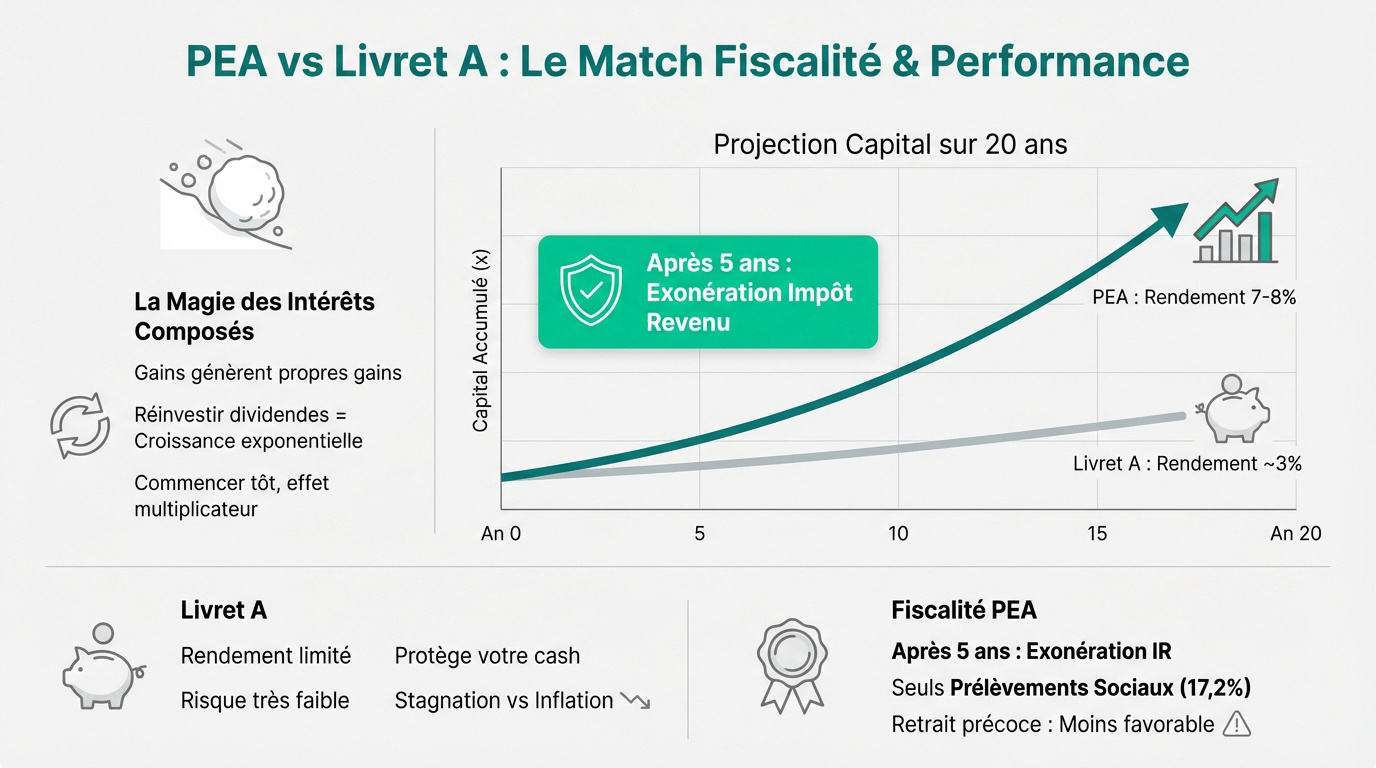

Après cinq ans, vos gains sont totalement exonérés d’impôt. C’est l’argument massue de ce placement. Vous ne payez que les prélèvements sociaux obligatoires. 💸

A savoir, le taux actuel des prélèvements sociaux est de 18,6 %. Ce prélèvement ne se fait qu’au moment du retrait effectif des fonds. C’est une différence majeure avec le compte-titres ordinaire. 🏦

En cas de retrait précoce, la fiscalité est moins clémente. Vous perdez l’avantage de l’exonération d’impôt. ⚠️

Comparaison concrète de rendement sur le long terme

Voici un comparatif concret pour visualiser la puissance de cette enveloppe fiscale. Ce tableau montre la supériorité potentielle du PEA face au Livret A sur la durée. 📊

| Support | Rendement moyen estimé | Risque | Fiscalité |

|---|---|---|---|

| Livret A | 3% | Faible | Exonéré |

| PEA (Actions) | 7-8% | Élevé | 18,6% |

| Assurance-Vie | 2-5% | Modéré | Variable |

Opposons la stagnation du Livret A face à l’inflation. Sur 20 ans, la différence de capital final est souvent spectaculaire. Le risque boursier est compensé par une croissance historique solide. 🚀

Le Livret A protège votre cash. Le PEA construit votre véritable patrimoine sur le long terme. 🏗️

La magie des intérêts composés et l’effet boule de neige

Comprendre les intérêts composés change radicalement votre vision. Les gains génèrent leurs propres gains au fil des années. C’est une force mathématique tranquille mais redoutable. 🔄

Illustrons l’importance du réinvestissement des dividendes. Chaque euro gagné et laissé dans le plan travaille pour vous sans relâche. C’est un moteur de croissance exponentielle qui demande simplement de la patience. 💰

Commencez tôt, même modestement. L’effet multiplicateur fera le reste du travail pour vous. 🌱

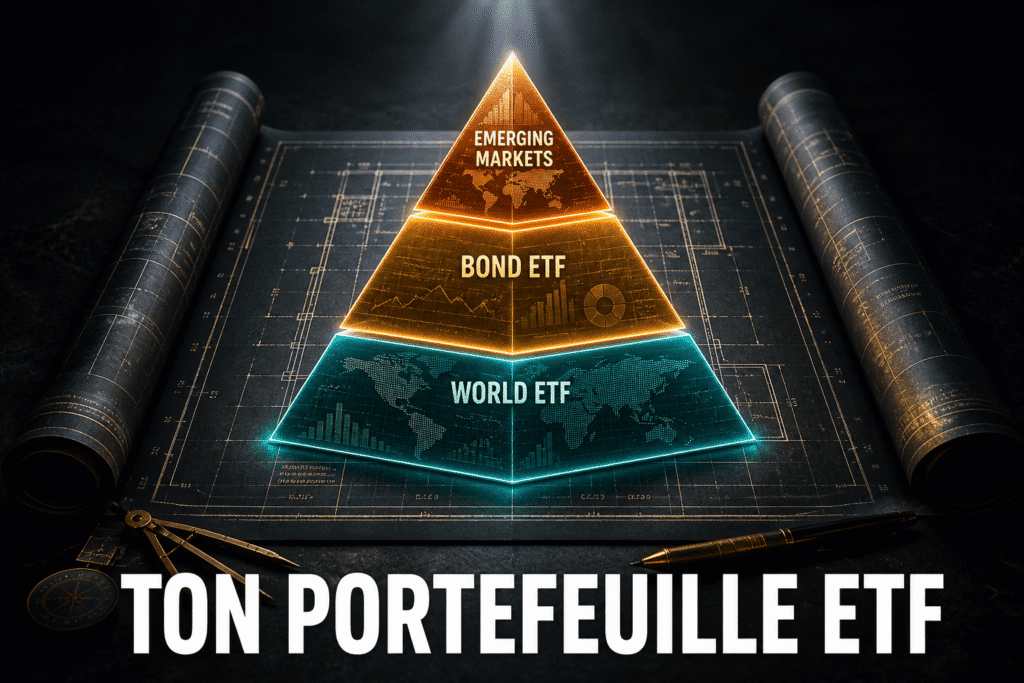

Supports d’investissement : actions et ETF mondiaux 🗺️

Avoir le bon contenant est une chose, mais savoir quoi mettre à l’intérieur est ce qui déterminera votre succès final. 🎯

Le stock-picking sur les entreprises européennes

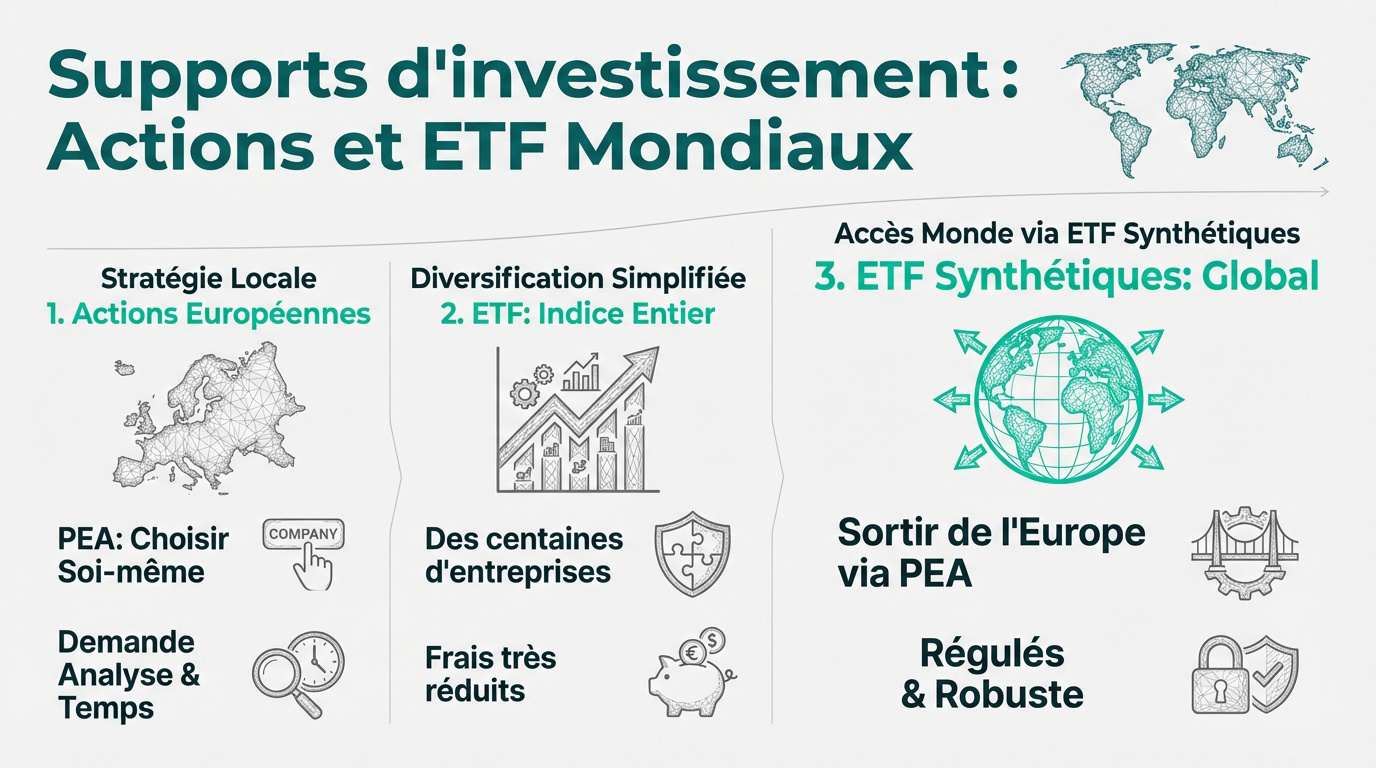

Le PEA permet d’acheter des actions d’entreprises ayant leur siège dans l’Union Européenne. C’est ce qu’on appelle le stock-picking. Vous choisissez vous-même vos entreprises préférées selon vos propres convictions.

Je vois trop souvent des gens miser sur un duo de titres. Pourtant, se concentrer sur deux sociétés n’est pas une diversification suffisante pour dormir tranquille. Vous risquez gros si l’une d’elles chute lourdement sans prévenir. 📉

Soyez prudent avec cette méthode. Elle demande du temps et une analyse rigoureuse des bilans. 🧐

La diversification simplifiée grâce aux ETF

Les ETF, ou trackers, répliquent la performance d’un indice entier. En un seul achat, vous possédez des centaines d’entreprises. C’est la solution de facilité pour tout pea débutant pressé. 🚀

Beaucoup d’investisseurs cherchent à optimiser chaque ligne. Mais il existe l’option d’un seul ETF mondial pour simplifier la gestion au maximum. C’est propre, efficace et surtout très reposant pour votre esprit. 🌍

Les frais sont extrêmement réduits par rapport aux fonds classiques. C’est un avantage majeur pour votre performance nette finale. 💰

L’astuce des ETF synthétiques pour sortir de l’Europe

Vous voulez investir aux USA ou dans le monde entier via le PEA ? Grâce aux ETF synthétiques et au mécanisme du swap, c’est tout à fait possible. Vous contournez ainsi la limite géographique européenne initiale imposée par la loi.

Ces produits sont régulés par les autorités financières, donc pas de stress. Ils permettent de s’exposer au S&P 500 ou au MSCI World très simplement. C’est l’outil favori des investisseurs passifs malins. 🛠️

Ne vous laissez pas effrayer par le terme « synthétique ». C’est une technique standard et robuste utilisée par les pros. ✅

Méthode InvestiMieux 🚀 : Nous utilisons le PEA classique pour investir les premiers euros en ETF.

Guide pratique : ouverture, frais et premier ordre 📝

Passer de la théorie à la pratique demande quelques étapes administratives simples mais nécessaires pour ne pas se tromper d’interlocuteur.

Choisir le bon établissement et transférer son plan

Pour démarrer, dénicher le meilleur PEA reste votre priorité absolue. Je vous suggère de viser les courtiers en ligne uniquement. Ils cassent les prix sur la gestion. 🚀

Saviez-vous qu’un transfert est tout à fait faisable ? Vous gardez ainsi votre précieuse antériorité fiscale sans repartir de zéro. Préparez simplement votre pièce d’identité, un justificatif de domicile et un RIB. C’est vraiment un jeu d’enfant. 📂

Votre nouvel établissement gère généralement toute la paperasse. Laissez-les donc piloter cette migration technique. ⏳

Comprendre et limiter l’impact des frais de courtage

La loi PACTE plafonne désormais les frais pour protéger notre épargne. C’est une aubaine pour les portefeuilles modestes. En ligne, l’ouverture ne vous coûtera souvent pas le moindre centime. 💰

Jetez un œil à mon avis PEA Fortuneo pour voir du concret. Sur vingt ans, ces frais grignotent silencieusement votre performance. Chaque petit dixième de pourcentage finit par peser lourd. Soyez donc vigilant. Ne négligez rien. 📉

Fuyez les banques physiques traditionnelles. Leurs droits de garde sont un véritable poison financier quotidien. 🚫

Passer son premier achat via le carnet d’ordres

Le carnet d’ordres liste les intentions d’achat et de vente. Ne vous laissez pas intimider par ces chiffres qui s’affolent. Fixez simplement le prix qui vous semble juste. 📊

Je recommande l’ordre à cours limité pour garder la main. C’est bien plus sécurisant que l’ordre au marché. Vous évitez ainsi les mauvaises surprises liées à la volatilité. 🛡️

Voici les points clés d’un ordre boursier à vérifier avant de valider votre achat :

- Type d’ordre

- Quantité

- Prix limite

- Validité

La gestion libre face à la gestion pilotée

La gestion libre vous laisse les commandes de votre stratégie. C’est l’option la plus économique et la plus souple. Vous apprenez ainsi comment fonctionne réellement le marché boursier. 🧠

La gestion pilotée délègue tout à un pro. C’est reposant, mais les frais supplémentaires plombent vite la rentabilité. Pour débuter, la gestion libre via ETF est souvent préférable. 💡

Réfléchissez au temps que vous souhaitez y consacrer. Quelques minutes par mois suffisent largement en gestion libre. ⚓

Stratégie et erreurs classiques à éviter d’urgence ⚠️

Pour finir, la réussite ne dépend pas seulement de vos outils, mais surtout de la discipline psychologique que vous appliquerez.

Le DCA pour investir sereinement chaque mois

Le Dollar Cost Averaging consiste à investir la même somme régulièrement chaque mois. Peu importe que la bourse monte ou baisse. Cette méthode lisse vos prix de revient sur la durée. 📉

Vous achetez plus de titres quand les prix sont bas. Vous achetez moins quand c’est haut. C’est mathématique et vraiment rassurant. 🧠

Automatisez vos virements dès le début du mois. C’est le secret de la régularité. 🚀

Déterminer son profil de risque et son horizon

Avant d’acheter, demandez-vous quelle baisse vous pouvez supporter sans paniquer. La bourse n’est pas un long fleuve tranquille. Votre horizon de placement doit être d’au moins cinq à dix ans. ⏳

Appliquez la méthode InvestiMieux basée sur les piliers de l’investissement intelligent. Gardez toujours une épargne de sécurité sur un livret classique. Ne mettez pas tout votre cash en bourse d’un coup. C’est une règle d’or absolue. 🏦

N’investissez jamais l’argent dont vous aurez besoin demain. La patience est votre bouclier. 🛡️

Les pièges qui causent la clôture automatique du plan

L’erreur fatale est de retirer de l’argent avant le cinquième anniversaire du plan. Cela entraîne la clôture immédiate de votre PEA. Tous vos avantages fiscaux durement acquis s’envolent alors. 💸

Faites attention aux dividendes qui dorment sur le compte-espèces. Ils doivent être réinvestis pour profiter de l’effet boule de neige. Ne les considérez surtout pas comme de l’argent de poche immédiat. ❄️

Soyez vigilant sur les frais de transfert si vous changez de banque. Vérifiez bien les conditions avant d’agir. ⚠️

Méthode InvestiMieux 🚀 : Si vous avez déjà un PEA dans une banque traditionnelle qui vous ponctionne trop de frais, transférer le sans plus attendre. Cela vous garantira de réel économie sur le long terme.

La sortie en rente viagère pour compléter sa retraite

À la fin de votre phase d’épargne, vous pouvez transformer votre capital en rente. Cela vous assure un revenu régulier jusqu’à la fin de vos jours. C’est un outil de retraite puissant. 👵

La rente issue d’un PEA bénéficie d’une fiscalité très avantageuse. Elle est partiellement exonérée d’impôt selon votre âge exact. C’est une alternative vraiment intéressante au retrait total en capital. 💰

Discutez-en avec votre conseiller le moment venu. C’est une décision qui se prépare des années à l’avance. 📈

Vous avez désormais toutes les clés pour lancer votre premier plan d’épargne en actions et profiter de sa fiscalité imbattable. En misant sur des ETF mondiaux, nous bâtissons ensemble votre patrimoine futur.

N’attendez plus pour prendre date : chaque jour compte pour faire fructifier votre capital sereinement ! 🚀

❓ FAQ

Le PEA, ou Plan d’Épargne en Actions, c’est comme une petite boîte magique pour vos investissements boursiers. 🏦 Il se compose de deux compartiments : un compte-espèces pour votre argent liquide et un compte-titres pour vos actions. Le gros avantage, c’est qu’il fonctionne en « vase clos » : tant que vous laissez vos gains à l’intérieur de l’enveloppe pour les réinvestir, vous ne payez aucun impôt.

Pour ouvrir votre plan, vous devez simplement être majeur et résident fiscal en France. 🇫🇷 C’est un outil individuel, donc c’est un seul plan par personne (ou deux pour un couple marié). Le plafond de versement est fixé à 150 000 €, mais attention, cela ne concerne que l’argent que vous déposez. Si votre portefeuille grimpe à 200 000 € grâce à vos bons placements, ce n’est pas un problème, vous pouvez continuer à gérer vos titres sans souci !

C’est une idée reçue très tenace, mais non, votre argent reste disponible à tout moment si vous en avez besoin ! 💸 Cependant, le PEA est une enveloppe fiscale qui récompense la patience. Si vous retirez de l’argent avant le cinquième anniversaire du plan, celui-ci sera automatiquement clôturé et vos gains seront taxés à hauteur de 31,4 % (le PFU). Pour profiter du cadeau fiscal et ne payer que les 18,6 % de prélèvements sociaux, il faut donc essayer de tenir au moins 5 ans sans faire de retrait.

Même si le PEA est normalement réservé aux entreprises européennes, il existe une super astuce que nous utilisons souvent : les ETF synthétiques. 🌍 Ces produits financiers utilisent un mécanisme spécifique pour répliquer la performance d’indices mondiaux comme le S&P 500 ou le MSCI World tout en restant éligibles au PEA. C’est tout à fait légal, sécurisé et c’est, selon moi, le meilleur moyen pour un débutant de diversifier son portefeuille au-delà de l’Europe.

Bonne nouvelle, pas besoin d’être millionnaire pour se lancer dans l’aventure ! 🚀 Le montant du premier versement dépend de votre établissement, mais il est souvent très accessible, parfois dès 15 € ou 100 €. L’essentiel est de « prendre date » le plus tôt possible, même avec une petite somme, pour déclencher le compteur fiscal des 5 ans. Plus tôt vous ouvrez votre plan, plus vite vous profiterez de l’exonération d’impôt sur vos futurs gains.

Le PEA Jeunes est une rampe de lancement géniale pour les 18-25 ans qui sont encore rattachés au foyer fiscal de leurs parents. 🎓 Son plafond de versement est limité à 20 000 €, mais il fonctionne exactement comme le grand frère. Dès que vous devenez indépendant fiscalement, il se transforme automatiquement en PEA classique avec un plafond de 150 000 €, tout en conservant l’ancienneté fiscale que vous avez déjà acquise. C’est l’outil idéal pour apprendre à investir tôt !

Tant que vous ne sortez pas l’argent vers votre compte courant, vos dividendes bénéficient d’une fiscalité totalement neutre. 📈 Ils arrivent sur votre compte-espèces PEA et vous pouvez les réutiliser immédiatement pour racheter de nouvelles actions. C’est ce qu’on appelle la capitalisation : vos gains génèrent eux-mêmes de nouveaux gains, créant un effet boule de neige ultra puissant sur le long terme sans que le fisc ne vienne grignoter votre performance chaque année.