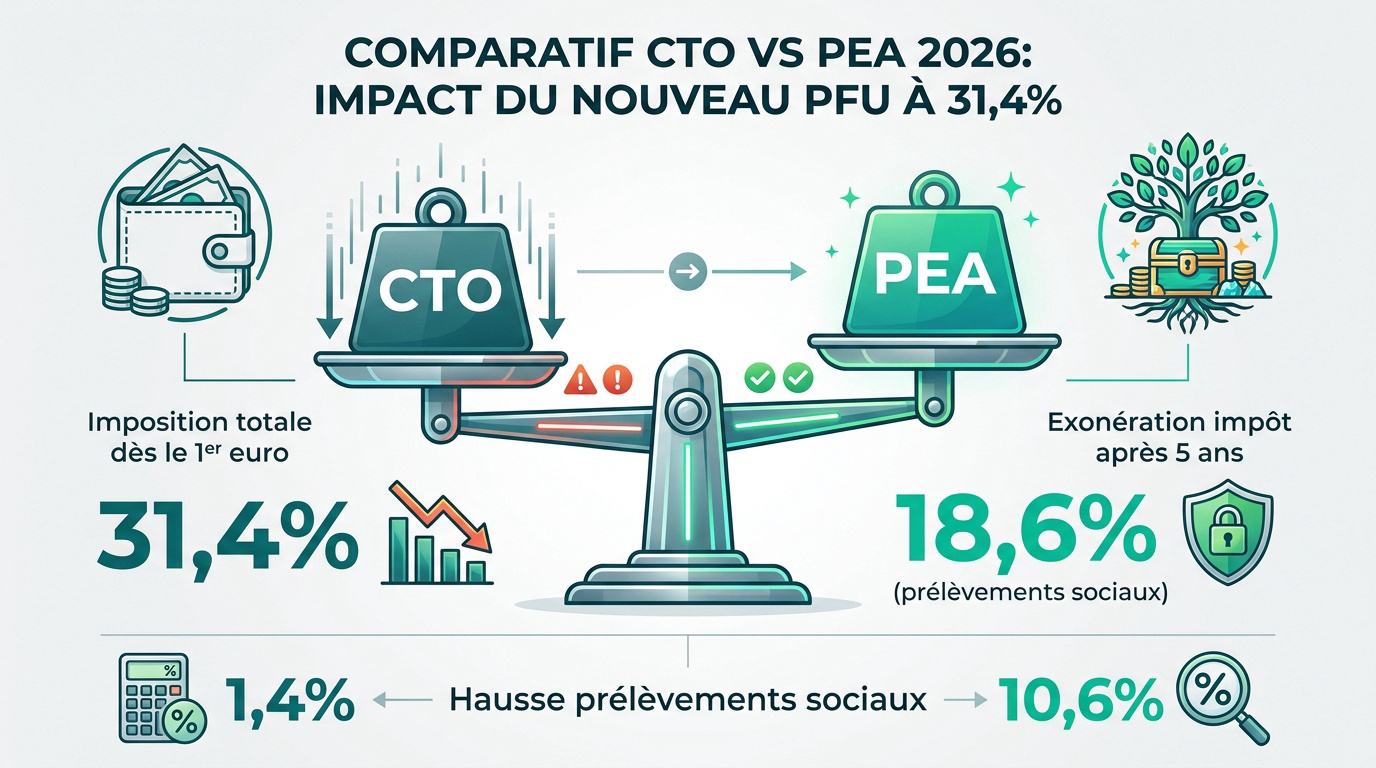

L’essentiel à retenir : dès 2026, le PFU grimpe à 31,4 % suite à la hausse des prélèvements sociaux à 18,6 %, renforçant l’attrait fiscal imbattable du PEA après 5 ans. 📈

Nous vous conseillons de privilégier le PEA pour vos actions européennes afin d’éviter l’impôt sur le revenu, tout en gardant un CTO pour sa flexibilité mondiale illimitée. 🌍

À partir du 1er janvier 2026, le taux du PFU grimpe à 31,4% sur vos gains en compte-titres, une hausse directe causée par la nouvelle Contribution Financière pour l’Autonomie.

On se retrouve vite à payer un tiers de ses bénéfices à l’État sans même s’en rendre compte. Face à ce coup de massue fiscal, le match CTO vs PEA devient le sujet brûlant pour protéger votre rentabilité. 📈

Je vais vous aider à décortiquer ces deux enveloppes pour choisir celle qui sauvera votre performance nette. On fait le point ensemble sur la meilleure stratégie à adopter. 🎯

Mise à jour le 16 mai 2026 par Ronan JAUNATRE

CTO vs PEA : l’impact réel du PFU à 31,4% en 2026 📈

En 2026, le PFU grimpe à 31,4% suite à la hausse des prélèvements sociaux à 18,6%. Le PEA reste l’enveloppe reine avec une exonération d’impôt après 5 ans, contre une taxation totale sur le CTO dès le premier euro. 💡

Le passage au nouveau taux de taxation change la donne pour vos investissements, alors voyons ensemble comment naviguer dans ce nouveau décor fiscal. 🧐

Comprendre la hausse des prélèvements sociaux à 18,6%

L’État introduit une nouvelle Contribution Financière pour l’Autonomie de 1,4 point. Cette hausse impacte directement le rendement net de tous nos placements financiers habituels. 💸

La CSG passe ainsi à 10,6% pour les revenus du capital. Le taux global de 18,6% s’applique désormais par défaut, comme l’explique l’évolution des prélèvements sociaux. 📊

Cette modification législative réduit mécaniquement la performance de nos portefeuilles. C’est un paramètre incontournable pour vos simulations de rentabilité à long terme. 📉

L’avantage fiscal du PEA après 5 ans de détention

Le PEA permet une exonération totale d’impôt sur le revenu (12,8%) sur les plus-values après son cinquième anniversaire. C’est le gain fiscal majeur du support. 🏦

A savoir : les prélèvements sociaux de 18,6% restent dus en 2026. Malgré cela, l’économie d’impôt demeure massive face au CTO, consultez notre guide PEA 2026 : plafond et fiscalité. 💎

Je précise que l’argent doit rester dans l’enveloppe pour maximiser ce bonus. Tout retrait précoce casse cet avantage durement acquis. 🔒

L’option du barème progressif pour les petits revenus

Il est parfois utile d’analyser l’intérêt de l’abattement de 40% sur les dividendes perçus. En optant pour le barème progressif, cette stratégie peut s’avérer payante. 🎯

Les seuils de TMI à 0% ou 11% rendent souvent cette option plus rentable que le PFU. Faites vos calculs précisément chaque année pour ne pas perdre d’argent. 🧮

Mais attention, ce choix est global pour tous vos revenus mobiliers. On ne peut pas choisir le PFU pour l’un et le barème pour l’autre. ⚖️

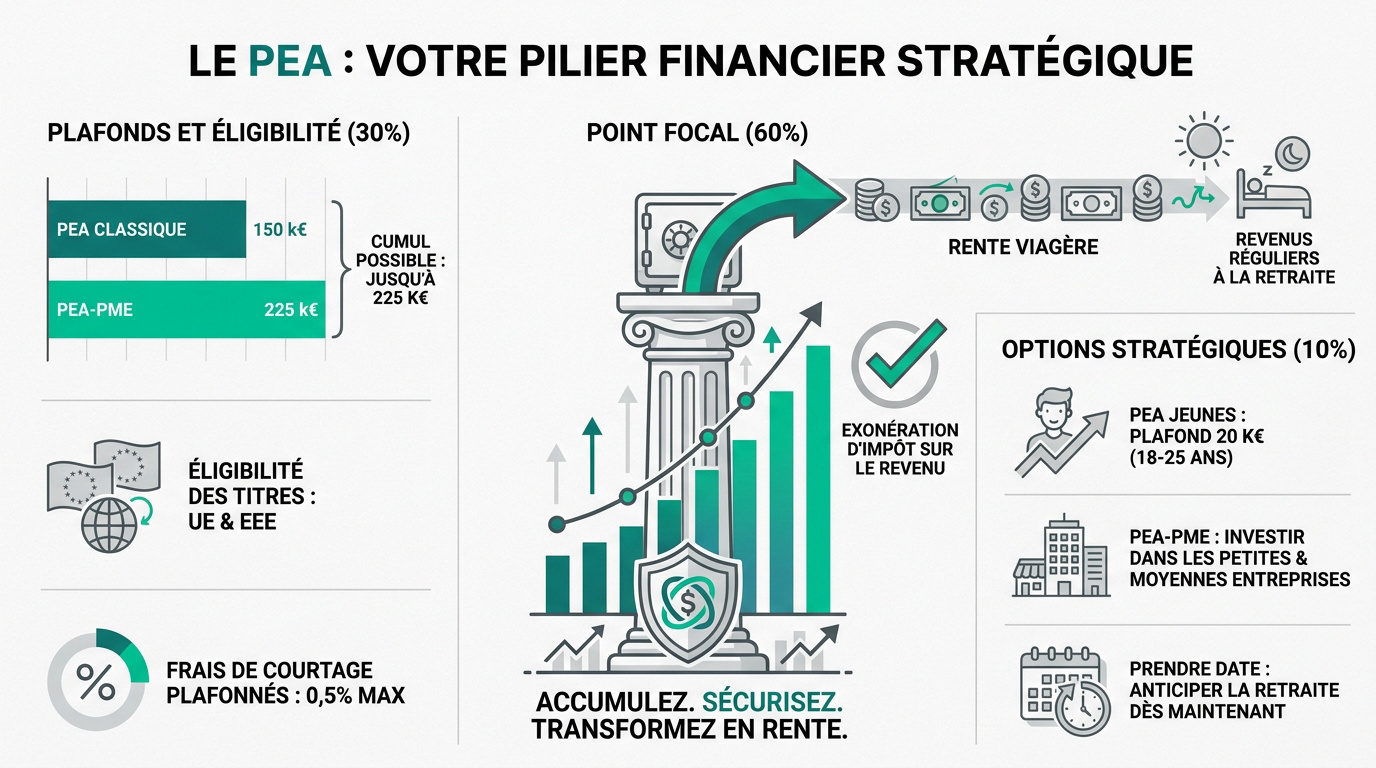

Le PEA : le pilier historique pour défiscaliser ses gains 🇫🇷

Après avoir analysé la fiscalité globale, voyons comment le PEA impose ses propres règles de jeu et ses limites géographiques. 🧐

Plafonds de versement et règles d’éligibilité européenne

Le PEA impose une limite de 150 000 euros pour les versements en numéraire. Les gains générés et réinvestis ne sont pas comptabilisés dans ce plafond. C’est une règle très stricte. 💰

Vous pouvez y loger des actions de sociétés ayant leur siège dans l’Union Européenne ou l’EEE. Pour plus de détails, consultez l’ éligibilité des titres au PEA. C’est la base de cette enveloppe.

Bonne nouvelle : les frais de courtage sont plafonnés par la loi à 0,5% pour les ordres en ligne. Cela protège efficacement l’investisseur particulier contre les abus. C’est rassurant. 🛡️

Le PEA Jeunes et le PEA-PME comme compléments stratégiques

Le PEA Jeunes s’adresse aux 18-25 ans avec un plafond de 20 000 euros. C’est l’outil idéal pour prendre date et commencer tôt. Je trouve ça génial. 🎓

Le PEA-PME permet de soutenir les petites entreprises françaises et européennes avec un plafond de 225 000 euros. Il offre une marge de manœuvre supplémentaire pour diversifier son portefeuille. 🚀

Voici un récapitulatif des plafonds pour y voir plus clair : 📊

- Plafond PEA classique : 150 000 €

- Plafond PEA-PME : 225 000 €

La sortie en rente viagère pour préparer sa retraite

Le mécanisme permet de transformer votre capital accumulé en revenus réguliers versés à vie. C’est une option souvent mise de côté mais pourtant extrêmement puissante. On adore. 🔄

Après 5 ans, les arrérages perçus profitent d’une exonération totale d’impôt sur le revenu. Seuls les prélèvements sociaux s’appliquent, et seulement sur une fraction de la rente. C’est imbattable. 📉

Cette stratégie est parfaite pour sécuriser un complément de revenus pour vos vieux jours. Le PEA devient alors un véritable tunnel de revenus totalement défiscalisés. L’objectif est atteint. 🏖️

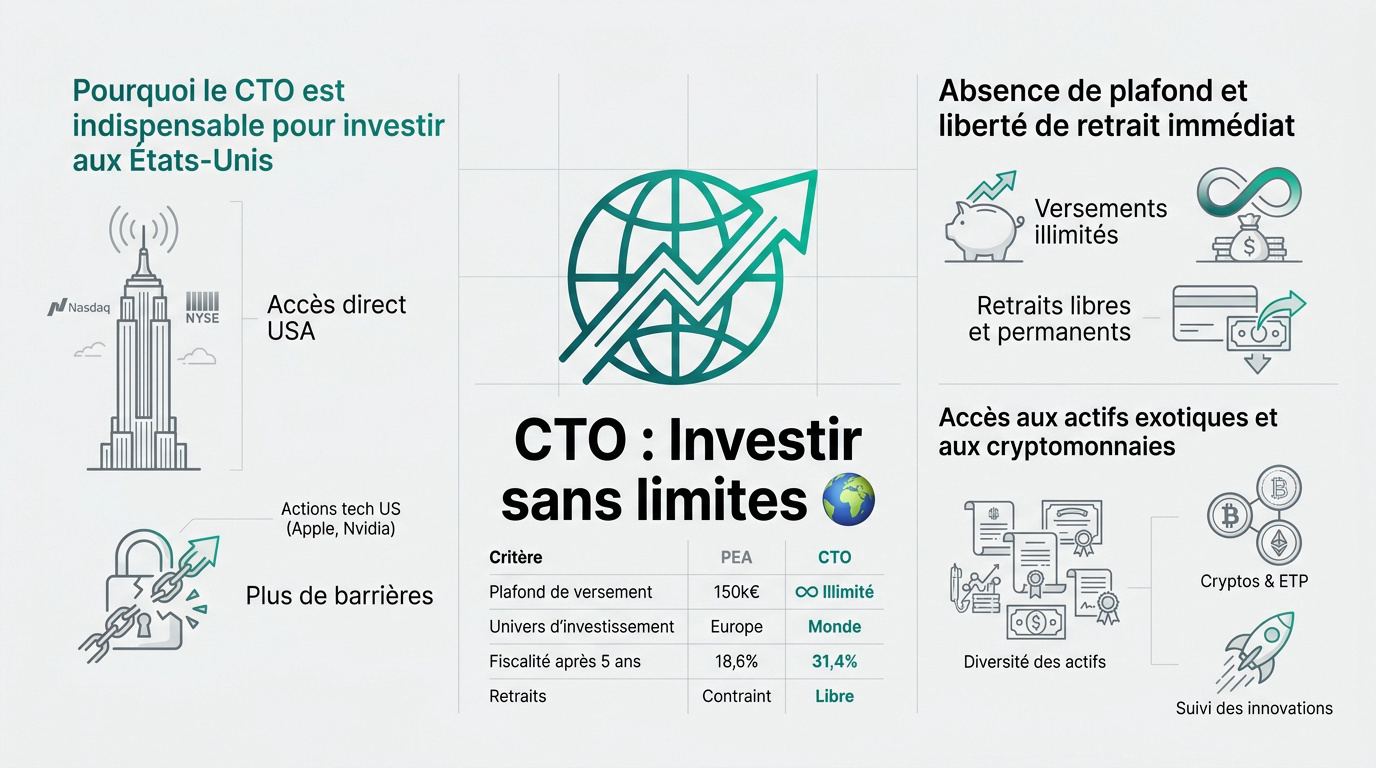

Le CTO : l’arme secrète pour investir sans aucune limite 🌍

Si le PEA est un cadre protecteur, le CTO est le terrain de jeu sans frontières pour ceux qui visent la croissance mondiale. 🚀

Pourquoi le CTO est indispensable pour investir aux États-Unis

Le CTO offre un accès direct aux géants technologiques du Nasdaq et du NYSE. Apple, Microsoft ou Nvidia sont accessibles en titres vifs uniquement via ce support. 💻

Détenir ces pépites américaines en direct est impossible sur un PEA classique. Le CTO lève cette barrière géographique majeure pour votre diversification. CTO bourse : guide et fiscalité.

Pour tout investisseur cherchant une croissance robuste, les USA restent incontournables. Le CTO est l’outil logistique par excellence pour mener cette mission à bien. 📈

Absence de plafond et liberté de retrait immédiat

Nous apprécions la flexibilité totale des versements sur ce compte, sans aucune limite de montant. Vous pouvez investir des millions si vous le souhaitez vraiment. 💰

Un retrait n’entraîne jamais la clôture du compte-titres, contrairement au PEA avant 5 ans. La liquidité est donc permanente et sans aucune contrainte. 🔓

| Critère | PEA | CTO |

|---|---|---|

| Plafond de versement | 150k€ | Illimité |

| Univers d’investissement | Europe | Monde |

| Fiscalité après 5 ans | 18,6% | 31,4% |

| Retraits | Contraint | Libre |

C’est l’outil idéal pour gérer son capital sans avoir l’impression d’être menotté par l’administration fiscale. 🕊️

Accès aux actifs exotiques et aux cryptomonnaies

Le CTO présente une diversité de produits comme les obligations, les warrants ou les certificats. Il permet de mettre en place des stratégies de couverture complexes. 🛠️

Je note aussi la possibilité de détenir des ETP indexés sur les cryptomonnaies comme le Bitcoin ou l’Ethereum. Ces actifs volatils trouvent naturellement leur place ici. ₿

Cette enveloppe est la seule capable de suivre toutes les innovations financières récentes. C’est, selon nous, le support de la liberté totale pour votre patrimoine. 🌟

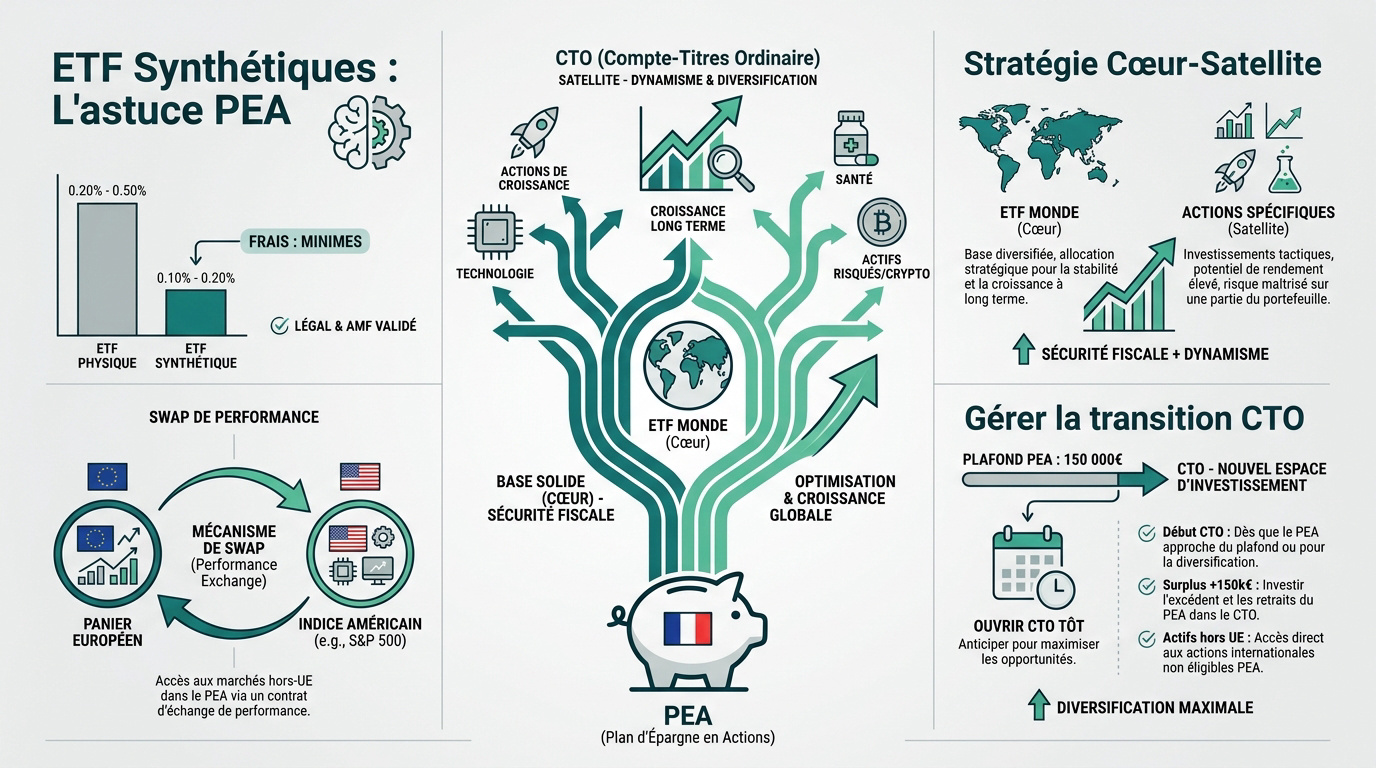

L’astuce des ETF synthétiques pour doper son PEA 🧠

Pourtant, il existe une passerelle technique pour faire entrer le monde entier dans votre PEA sans passer par le CTO.

Répliquer le S&P 500 ou le Nasdaq dans son PEA

Le mécanisme du swap de performance est l’astuce ultime. Un émetteur échange la performance d’un panier d’actions européennes contre celle d’un indice américain. C’est simple et redoutablement efficace. 📈

Les frais de gestion entre ETF physiques et synthétiques restent très proches. La différence est souvent minime au regard de l’avantage fiscal obtenu. Consultez notre ETF S&P 500 : guide et avis pour comparer. 💸

Cette méthode est parfaitement légale et validée par l’AMF. Elle vous permet de vous exposer aux USA tout en restant totalement défiscalisé. C’est une véritable opportunité pour diversifier votre portefeuille. ✅

La stratégie cœur-satellite combinant les deux supports

Nous définissons le cœur de votre portefeuille avec un ETF Monde sur PEA. Cela vous assure une base solide, diversifiée et fiscalement optimisée. C’est le socle indispensable de votre patrimoine. 🌍

Allouez ensuite le satellite en actions spécifiques ou actifs risqués sur votre CTO. Cette poche permet de chercher de l’alpha sans brider le reste. Lisez notre guide ETF MSCI World : guide et rendement. 🚀

Cette répartition équilibre parfaitement votre sécurité fiscale et votre dynamisme boursier. C’est l’approche que nous privilégions pour les investisseurs avisés. Vous gardez ainsi le contrôle total. ⚖️

Gérer la transition vers le CTO après avoir saturé son PEA

Il faut anticiper le dépassement inévitable du plafond des 150 000 euros de versements. Une fois ce montant atteint, votre PEA continue de capitaliser seul. C’est une étape majeure. 💰

Je vous conseille d’ouvrir votre CTO très tôt pour prendre date fiscalement. Ne commencez pas à investir dessus au dernier moment sans connaître l’interface. L’anticipation est votre meilleure alliée. ⏳

- Ouvrir le CTO dès le début

- Verser le surplus après 150k€

- Prioriser les actifs hors UE sur le CTO

En suivant cette logique, vous optimisez chaque euro investi selon la fiscalité 2026. Vous évitez ainsi de subir la hausse du PFU sans stratégie. 🎯

Match sur 20 ans : le verdict chiffré de la performance nette 📊

La théorie est une chose, mais voyons maintenant ce que disent les chiffres sur une période de deux décennies.

Impact de la capitalisation des intérêts selon l’enveloppe

Sur un PEA, nous réinvestissons les dividendes bruts sans aucune ponction fiscale immédiate. À l’inverse, le CTO subit une taxation annuelle qui ampute directement votre capital disponible. L’écart se creuse inévitablement. 📈

Sur 20 ans, cet effet boule de neige devient massif grâce à la capitalisation. Le PEA fait travailler l’argent qui, sur un CTO, aurait déjà été versé au fisc. Pour simuler vos gains, utilisez notre Calculateur intérêts composés. ❄️

À long terme, la fiscalité représente le premier frein à votre enrichissement personnel. Optimiser cette enveloppe fiscale est souvent plus rentable que de dénicher l’action parfaite. C’est une règle de base pour nous. 🛡️

Comparaison de la performance nette réelle après fiscalité 2026

Prenons 10 000 € investis à un taux de 7 % par an. Après 20 ans, le capital brut atteint exactement le même montant sur les deux supports. La différence se joue uniquement à la sortie. 💰

Le verdict tombe lors du passage à la caisse fiscale avec le PFU 2026. Le PEA l’emporte de plusieurs milliers d’euros grâce à l’économie d’impôt de 12,8 %. Seuls les prélèvements sociaux de 18,6 % s’appliquent. 🏦

Pour un risque strictement identique, le PEA offre donc un rendement net bien supérieur. C’est un avantage mathématique imparable pour construire votre patrimoine sereinement. Je pense que c’est l’argument ultime pour débuter. 🏁

Frais de courtage et droits de garde : l’ennemi caché

Attention aux frais bancaires qui grignotent silencieusement votre rentabilité globale chaque année. Quelques 0,1 % de frais superflus suffisent à détruire votre performance sur deux décennies. Soyez vigilants sur ce point. ⚠️

Nous conseillons de comparer les banques en ligne et les courtiers spécialisés pour réduire la facture. Les droits de garde sont une hérésie et doivent être totalement proscrits de votre stratégie d’investissement. C’est non négociable. 🚫

- Frais d’ordre plafonnés à 0,5 % sur le PEA.

- Absence totale de droits de garde chez les bons courtiers.

- Frais de change à prévoir sur CTO pour les titres en devises.

En maîtrisant ces coûts, vous protégez votre performance nette contre l’érosion tarifaire des intermédiaires financiers. 🛠️

Le plan d’action pour choisir son enveloppe selon son profil 🎯

Pour finir, voici comment transformer ces analyses en décisions concrètes selon votre situation personnelle actuelle.

Débuter en bourse avec un petit capital : le meilleur choix

Je vous recommande d’ouvrir immédiatement un PEA pour prendre date dès aujourd’hui. Même avec un versement de 100 euros, le compteur fiscal des 5 ans commence enfin à tourner. ⏱️

Privilégiez une approche passive en utilisant un seul ETF diversifié pour commencer sereinement votre aventure. C’est vraiment la méthode la plus efficace pour un débutant. PEA Débutant : guide pour investir. 🚀

Gardez en tête que la simplicité reste votre meilleure alliée pour réussir. Ne cherchez pas à compliquer votre stratégie tant que votre capital demeure modeste. 💡

Transférer ses titres d’un PEA vers un CTO : mission impossible ?

Sachez qu’il est légalement impossible de transférer directement des titres d’un PEA vers un CTO. La loi actuelle ne prévoit tout simplement pas cette passerelle sans frottement fiscal. 🛑

La procédure obligatoire est contraignante : vous devez vendre vos titres, retirer les fonds, puis racheter sur le nouveau support. Attention, car vos frais de courtage seront mécaniquement doublés. 💸

Réfléchissez bien avant de liquider un PEA qui a déjà quelques années au compteur. Vous perdriez alors toute l’antériorité fiscale accumulée précieusement pendant des années. ⚠️

Détenir les deux supports simultanément pour une diversification optimale

Posséder les deux supports permet de combiner intelligemment complémentarité fiscale et géographique. Utilisez le PEA pour l’Europe et les ETF, puis le CTO pour vos actions américaines. 🌍

Nous vous conseillons une répartition équilibrée de vos liquidités entre ces deux comptes distincts. Gardez vos opportunités de court terme sur le CTO pour sa flexibilité. Meilleur PEA 2026 : Top 5 Brokers. 📊

Posséder ces deux outils est la marque d’un investisseur complet et averti. Vous ne subissez plus les limites d’un seul système et maîtrisez votre stratégie. ✅

Face au PFU de 31,4 % en 2026, privilégiez le PEA pour sa fiscalité imbattable après 5 ans ou combinez-le au CTO pour une diversification mondiale sans limites. 🚀

Prenez date dès aujourd’hui pour protéger vos futurs rendements. Arbitrer entre CTO vs PEA n’a jamais été aussi crucial pour bâtir votre liberté financière ! 📈

FAQ

Cette hausse de la « flat tax » s’explique par l’augmentation des prélèvements sociaux qui grimpent à 18,6%, suite à l’ajout d’une nouvelle Contribution Financière pour l’Autonomie de 1,4 point. 📈 Pour votre Compte-Titres Ordinaire (CTO), cela signifie que l’État récupérera désormais 31,4% de vos gains (12,8% d’impôt sur le revenu + 18,6% de prélèvements sociaux) dès le premier euro de plus-value ou de dividende perçu.

Concrètement, votre rendement net va mécaniquement baisser par rapport aux années précédentes. C’est un paramètre que nous devons absolument intégrer dans nos simulations de rentabilité, car le CTO devient plus coûteux fiscalement que le PEA pour les investisseurs qui ne profitent pas d’une enveloppe protégée. 💸

Oui, c’est tout l’intérêt de cette enveloppe reine ! Après le cinquième anniversaire de votre plan, vous bénéficiez d’une exonération totale d’impôt sur le revenu (les 12,8%) sur vos plus-values et dividendes. 🛡️ C’est un avantage massif qui permet à votre capital de fructifier bien plus rapidement que sur un compte classique.

Attention toutefois, « exonération d’impôt » ne veut pas dire « zéro taxe ». Vous restez redevable des prélèvements sociaux, qui s’élèvent à 18,6% avec la nouvelle fiscalité de 2026. 🏦 Malgré tout, payer 18,6% au lieu de 31,4% sur le CTO représente une économie substantielle qui booste votre performance nette sur le long terme.

Absolument, c’est une option souvent gagnante pour les investisseurs ayant des revenus modestes (TMI à 0% ou 11%). En choisissant le barème progressif au lieu du PFU, vous pouvez réduire votre base imposable de 40% sur les dividendes. 📉 Par exemple, pour 10 000 € de dividendes, vous ne serez imposé à l’impôt sur le revenu que sur 6 000 €.

N’oubliez pas que cette option est globale : elle s’appliquera à tous vos revenus du capital de l’année. 📝 Il faut donc sortir la calculatrice pour vérifier si le gain sur l’abattement compense le passage au barème, tout en sachant que les prélèvements sociaux de 18,6% restent dus sur le montant brut total.

Le PEA est un outil puissant mais encadré : vous ne pouvez pas verser plus de 150 000 € en numéraire (le cumul avec un PEA-PME peut monter jusqu’à 225 000 €). 🛑 De plus, il est géographiquement limité aux titres de sociétés ayant leur siège dans l’Union Européenne ou l’Espace Économique Européen.

Si vous rêvez d’acheter des actions américaines en direct comme Apple ou Nvidia, le PEA ne le permet pas. 🌍 C’est là que le CTO prend le relais, car il n’impose aucun plafond de versement et vous ouvre les portes de tous les marchés mondiaux sans aucune restriction.

Malheureusement, c’est une mission impossible sur le plan légal. ❌ La loi ne prévoit aucune passerelle directe pour transférer des titres d’un PEA vers un CTO sans casser l’enveloppe fiscale. Si vous voulez déplacer vos investissements, vous devez obligatoirement vendre vos titres, retirer les fonds (ce qui peut clôturer le PEA s’il a moins de 5 ans), puis racheter les actions sur votre CTO.

Je vous conseille de bien réfléchir avant de faire cette manipulation. En liquidant votre PEA, vous perdez toute l’antériorité fiscale accumulée. ⏳ Il est souvent bien plus malin de garder son PEA ouvert pour sa fiscalité douce et d’ouvrir un CTO en parallèle pour vos nouveaux investissements hors Europe.

Les frais sont les ennemis cachés de votre richesse, surtout sur 20 ans ! 🥷 Sur un PEA, la loi protège désormais les investisseurs en plafonnant les frais de courtage à 0,5% pour les ordres passés en ligne. C’est une excellente nouvelle pour limiter la casse sur votre rendement.

Sur un CTO, les tarifs sont plus libres, et il faut être vigilant sur les frais de change si vous achetez des actions en dollars. 💵 Dans tous les cas, privilégiez les courtiers sans droits de garde, car ces frais récurrents grignotent votre capital même quand vous ne passez pas d’ordres.