L’essentiel à retenir : en 2026, la fiscalité boursière se durcit avec un PFU grimpant à 31,4 % 📈.

Pour optimiser vos gains, l’option au barème progressif (case 2OP) ou le PEA de plus de 5 ans restent vos meilleurs atouts.

N’oubliez pas de déclarer vos comptes étrangers via le formulaire 3916 pour éviter une amende de 1 500 € ! 🛡️

En 2026, le nouveau taux du PFU grimpe à 31,4 % pour vos gains financiers, une hausse directe liée à l’évolution de la CSG.

On se retrouve vite perdu face aux formulaires 2042, 2074 ou 3916 au moment de remplir sa déclaration revenus boursiers. 📉

Je vais vous aider à y voir plus clair pour ne pas payer un euro de trop. On fait le point ensemble sur les cases à cocher et les astuces pour optimiser votre fiscalité. 🤝

Mise à jour le 7 mai 2026 par Ronan JAUNATRE

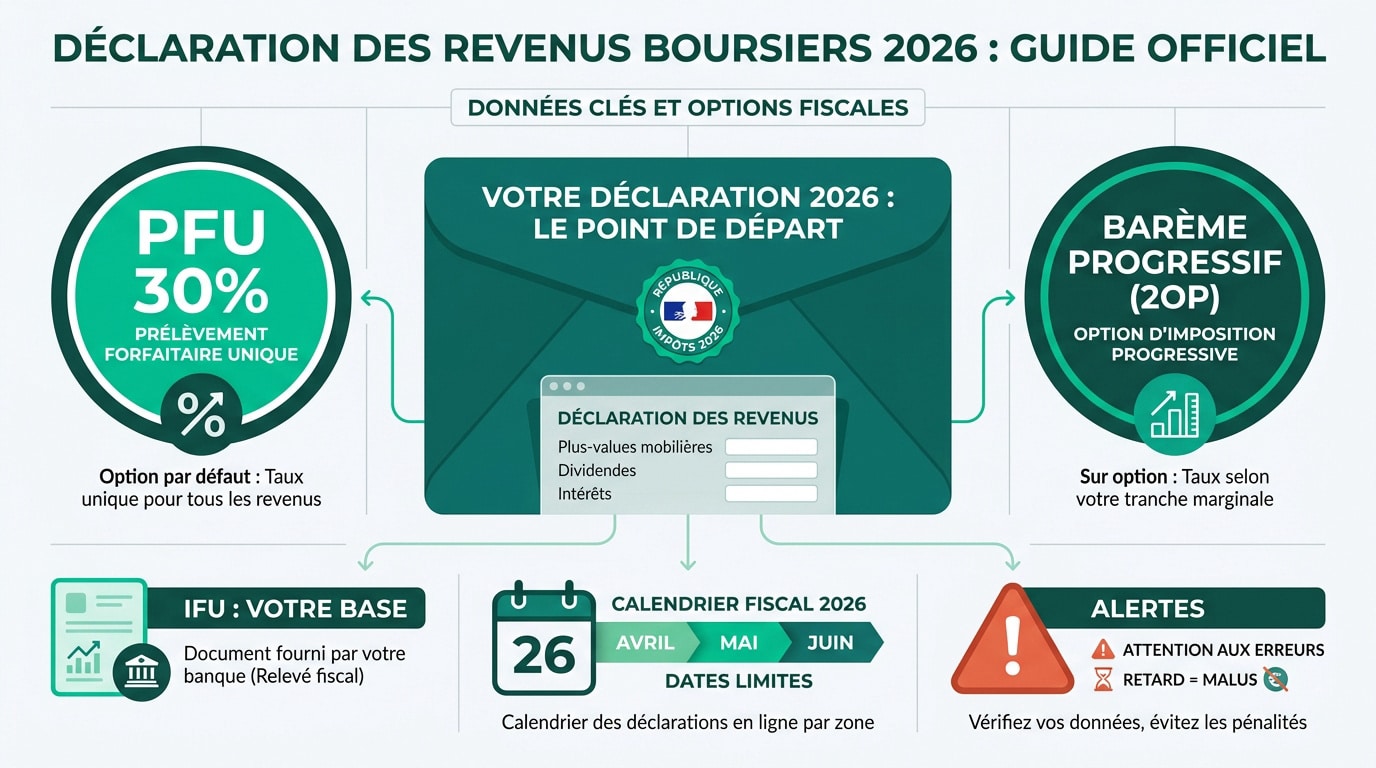

Déclarer ses revenus boursiers en 2026 : la base… mais pas la plus simple 📊

Pour la déclaration 2025 réalisé en 2026, la fiscalité boursière repose sur le PFU à 30 % ou l’option au barème progressif via la case 2OP. L’IFU simplifie le report des gains sur les formulaires 2042 et 2074 avant les échéances de mai.

Après ce cadre, voyons comment exploiter les documents de votre courtier pour ne pas s’arracher les cheveux. 📝

L’IFU, votre meilleur allié pour gagner du temps

L’Imprimé Fiscal Unique (IFU) est le document central envoyé par votre courtier. Il récapitule vos gains et pertes annuels. C’est la base de votre déclaration. 📑

Vérifiez systématiquement les montants pré-remplis en ligne. Des erreurs peuvent glisser entre le courtier et le fisc. Soyez vigilant lors de cette étape. 🔍

Comparez l’IFU avec votre propre suivi. L’utilité de l’IFU pour vérifier sa déclaration permet d’éviter les calculs manuels fastidieux. Surveillez bien les dividendes étrangers. 💡

Une fois les chiffres validés, respectez le calendrier officiel pour éviter les mauvaises surprises administratives. ⏳

Le calendrier fiscal 2026 à respecter absolument

La campagne débute en avril 2026. Les dates limites s’étalent sur mai et juin selon votre département de résidence. Vérifiez bien votre zone géographique. 📅

Les échéances varient pour les zones 1, 2 et 3. Ne vous laissez pas surprendre. Notez votre date butoir pour rester serein. ✅

Un retard entraîne 10 % de majoration. Des intérêts s’ajoutent chaque mois. Suivez notre guide de la déclaration 2026 pour rester ponctuel. ⚠️

Les 4 formulaires fiscaux : l’arme secrète pour ne rien oublier 📝

Une fois le calendrier en tête, il faut s’attaquer à la paperasse et choisir les bons formulaires selon vos actifs.

Les formulaires 2042 et 2074 pour les titres français

Le formulaire 2042 est votre déclaration de revenus classique. Les dividendes et plus-values globales y figurent. C’est le document principal pour l’administration fiscale. 🏛️

L’annexe 2074 devient nécessaire pour les calculs complexes. Elle détaille chaque opération de vente de l’année. Utilisez-la si votre courtier ne fournit pas de calcul net. 📊

Ce document permet aussi de suivre vos moins-values passées. Il assure une traçabilité précise de votre passif fiscal. C’est indispensable pour optimiser votre imposition sur le long terme. 📉

Déclarer ses comptes à l’étranger avec le 3916 et 2047

Détenir un compte chez un courtier étranger impose des devoirs. Vous devez remplir le formulaire 3916 chaque année. Cela concerne les comptes ouverts, utilisés ou clos. 🌍

L’imprimé 2047 sert à déclarer les revenus perçus hors de France. Il évite la double imposition grâce aux conventions. 🤝

L’oubli du formulaire 3916 coûte cher. L’amende peut atteindre 1 500 euros par compte non déclaré. Même un compte inactif doit être signalé au fisc. Ne prenez aucun risque inutile avec cette formalité administrative simple. ⚠️

- Courtiers concernés : Degiro, Trade Republic, Interactive Brokers.

- Amende : 1 500 € par compte non déclaré.

- Action requise : Cocher la case 8UU sur la déclaration 2042.

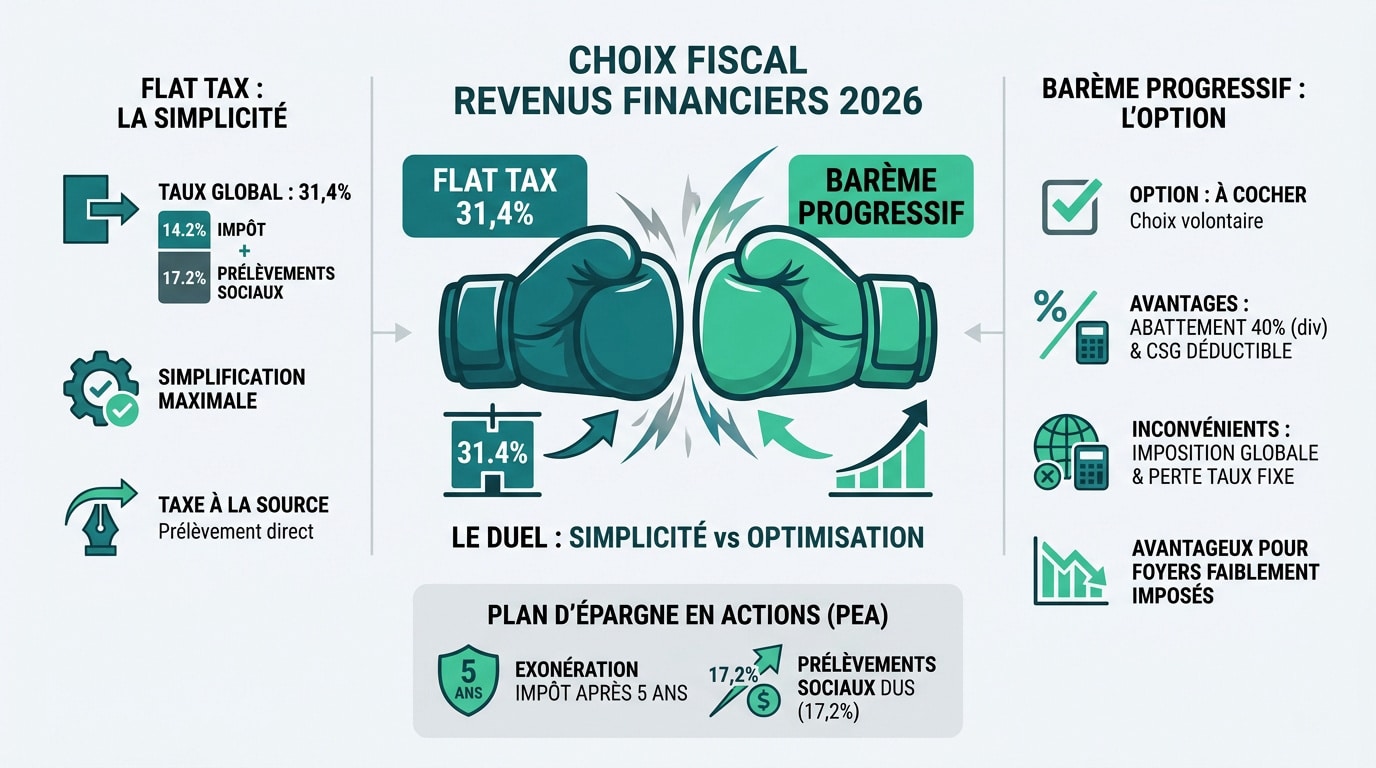

Flat Tax à 31,4 % ou barème progressif : le match de l’année 🥊

Remplir les formulaires est une chose, mais choisir la stratégie d’imposition la plus rentable en est une autre.

Le fonctionnement du PFU (Flat Tax) en 2026

Le Prélèvement Forfaitaire Unique est la règle par défaut. En 2026, son taux global atteint 31,4 %. Il simplifie la gestion fiscale de vos placements. 📈

Ce taux inclut 14,2 % d’impôt et 17,2 % de prélèvements sociaux. C’est un prélèvement unique sur vos gains nets. 💸

L’ajustement final se fait lors de votre déclaration annuelle. Pour tout savoir, lisez notre dossier sur la compréhension de la flat tax 2026. 📝

L’option pour le barème progressif et l’abattement de 40 %

Vous pouvez renoncer au PFU en cochant la case 2OP. Ce choix est global pour tous vos revenus financiers. 🗳️

L’option est souvent avantageuse pour les foyers faiblement taxés. Les dividendes profitent alors d’un abattement de 40 %. 📉

Une partie de la CSG devient également déductible. Calculez votre gain potentiel avant de valider votre déclaration. 🧐

- Avantages du barème (abattement 40%, CSG déductible)

- Inconvénients (imposition globale, perte du taux fixe)

- Case 2OP à cocher

L’exonération fiscale du PEA après 5 ans de détention

Le PEA est une enveloppe exceptionnelle. Après cinq ans, les plus-values sont totalement exonérées d’impôt. 🏦

Les prélèvements sociaux de 17,2 % restent dus lors des retraits. Le gain fiscal global demeure néanmoins très attractif. ✨

Je vous conseille de songer à l’ouverture d’un PEA pour protéger vos futurs profits boursiers.

Optimiser sa déclaration : moins-values et cas particuliers 🎯

Au-delà des taux, la vraie optimisation réside dans la gestion intelligente de vos pertes et de vos frais réels.

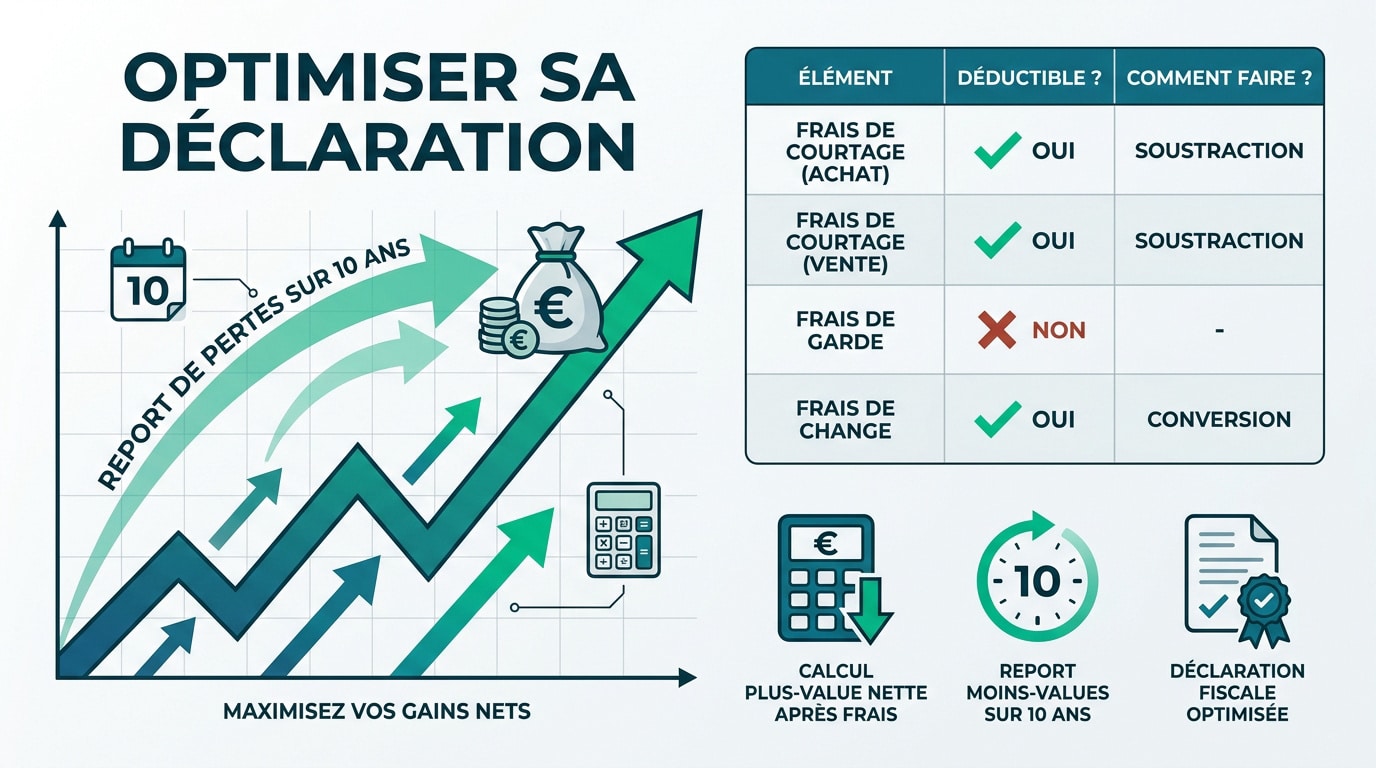

Le mécanisme de report des moins-values sur 10 ans

Vos pertes boursières ne sont pas perdues. Elles se déduisent de vos gains de même nature réalisés la même année. Cela réduit directement votre base imposable globale. 📉

L’excédent est reportable pendant dix ans. Mentionnez-le sur le formulaire 2074 pour le conserver. C’est une réserve fiscale précieuse pour le futur. 📂

Surveillez votre stock de pertes. Utilisez-le pour effacer vos profits et améliorer votre calcul de la performance nette. 💡

Calculer la plus-value nette après frais de courtage

Ne déclarez pas le montant brut. Déduisez toujours les frais de courtage d’achat et de vente. 💸

Pour les titres étrangers, convertissez vos gains en euros selon le taux du jour. Les frais de change sont aussi déductibles. Cette précision évite de surpayer vos impôts. 💱

La rigueur est votre meilleure alliée. Un calcul net précis optimise votre rendement final. 📊

| Élément | Déductible ? | Comment faire ? |

|---|---|---|

| Frais de courtage | Oui | Soustraction du gain |

| Frais de garde | Non | Non déductibles |

| Frais de change | Oui | Déduction directe |

Maîtriser votre déclaration revenus boursiers avant juin 2026 garantit la rentabilité de vos investissements. Retenez l’essentiel : vérifiez votre IFU, arbitrez entre le PFU à 31,4 % et le barème, et profitez de l’exonération du PEA après 5 ans. Agissez dès maintenant pour valider vos cases sans erreur et sécuriser vos futurs gains nets. Votre sérénité fiscale commence ici ! 🚀

FAQ

Pour déclarer vos profits en 2026, vous devez principalement utiliser le formulaire 2042. C’est ici que vous indiquerez vos dividendes et vos plus-values globales. Si vous avez réalisé des opérations complexes ou si votre courtier ne vous fournit pas de calcul net, il faudra également remplir l’annexe 2074 pour détailler chaque vente. 📝

N’oubliez pas que votre meilleur allié reste l’Imprimé Fiscal Unique (IFU) envoyé par votre établissement financier. Ce document récapitule tout ce que vous devez reporter. Pensez aussi à vérifier si la case 8UU est cochée si vous détenez des comptes à l’étranger, afin de signaler vos formulaires 3916. 🔍

Depuis le 1er janvier 2026, le taux global du Prélèvement Forfaitaire Unique (PFU) a grimpé à 31,4 %. Cette hausse s’explique par l’augmentation des prélèvements sociaux qui passent de 17,2 % à 18,6 %, suite à la création de la nouvelle contribution financière pour l’autonomie. 📈

Ce taux de 31,4 % se décompose donc en 12,8 % au titre de l’impôt sur le revenu et 18,6 % pour les prélèvements sociaux. Ce prélèvement est la règle par défaut pour vos revenus du capital comme les dividendes ou les plus-values sur Compte-Titres (CTO). 📊

C’est une excellente question que nous devons nous poser ! L’option pour le barème progressif, en cochant la case 2OP, peut être très intéressante si vous êtes peu ou pas imposable (tranches à 0 % ou 11 %). Cette option est globale et s’applique à tous vos revenus financiers de l’année. 🥊

Le gros avantage du barème, c’est qu’il vous permet de bénéficier d’un abattement de 40 % sur vos dividendes et de rendre une partie de la CSG déductible. Je vous conseille de faire une simulation, car si votre taux marginal d’imposition est bas, vous pourriez payer bien moins que les 31,4 % de la Flat Tax. 💡

Le PEA reste une enveloppe fiscale incroyable pour nous, les investisseurs long terme. Après 5 ans, vos gains sont totalement exonérés d’impôt sur le revenu. C’est un avantage majeur par rapport au compte-titres classique. 🏆

Toutefois, gardez bien en tête que les prélèvements sociaux restent dus lors des retraits. En 2026, le taux applicable est de 18,6 % sur l’ensemble des gains, même ceux réalisés les années précédentes. Malgré cette petite hausse, le gain fiscal global reste bien plus attractif que n’importe quel autre placement boursier classique. 💰

Si vous utilisez des courtiers comme Degiro, Trade Republic ou Interactive Brokers, vous avez des obligations spécifiques. Vous devez impérativement remplir le formulaire 3916 pour chaque compte ouvert, utilisé ou clos à l’étranger durant l’année 2025. 🌍

En plus de cela, les revenus perçus doivent être reportés sur l’imprimé 2047 pour éviter la double imposition. Soyez très vigilants : l’oubli de déclaration d’un compte étranger peut entraîner une amende de 1 500 euros par compte. Mieux vaut prendre cinq minutes pour remplir ces formulaires que de risquer une telle sanction ! ⚠️

Absolument, et c’est un levier d’optimisation puissant ! Vos moins-values réalisées en 2025 viennent réduire vos plus-values de même nature. Si vous finissez l’année en perte globale, cet excédent est reportable pendant 10 ans. 📉

Pour ne pas perdre cet avantage, vous devez mentionner ces pertes sur le formulaire 2074. C’est une sorte de « réserve fiscale » qui vous permettra de ne pas payer d’impôts sur vos prochains profits tant que votre stock de moins-values n’est pas épuisé. Pensez-y pour piloter votre performance nette ! 🎯