L’essentiel à retenir 💡 : Enky Invest permet de financer du mobilier professionnel durable via des obligations et de percevoir jusqu’à 9 % de rendement brut annuel, versé chaque mois.

J’ai personnellement testé la plateforme avec 1 800 € via ma société et 400 € en particulier. Voici mon avis complet, chiffres réels à l’appui, sans filtre. 🌿

Enky Invest

Idéal pour : Placer 400€ sur 12 mois

L’un de mes investissements les plus performants du moment : un rendement net de 31 % obtenu grâce à une opération optimisée combinant un investissement de 400 € et une prime de parrainage de 100 €.

🎁 100€ offert pour 400€ investis

Marre de voir votre épargne stagner sur un livret qui ne rapporte plus rien ? Il existe des alternatives concrètes, adossées à des actifs physiques tangibles, qui génèrent des revenus passifs chaque mois.

Enky Invest en fait partie, et je vais vous expliquer exactement ce que j’en pense après l’avoir testé personnellement, dans cet avis Enky Invest 🚀.

Le guide complet pour s’inscrire sur Enky Invest

Vous hésitez encore à vous lancer ? Ce guide vous accompagne étape par étape, avec captures d’écran réelles issues de mon propre compte Enky Invest.

- Les étapes d’inscription en images

- Le calcul du rendement net après flat tax 31,4 %

- Le fonctionnement du bonus de bienvenue

- Les risques à connaître avant d’investir

Mise à jour le 24 juin 2026 par Ronan JAUNATRE

🎥 J’investis sur ENKY en vidéo

Résumé de notre avis Enky Invest ⭐ 4,5/5

Enky Invest est une plateforme de crowdlending originale qui finance l’achat de mobilier professionnel.

Concrètement, vous prêtez de l’argent à Enky pour qu’ils achètent des bureaux, des chaises, du mobilier de coworking — et vous percevez une part des loyers versés par leurs clients entreprises.

C’est un modèle simple, concret, et décorrélé des marchés financiers. Un bureau ne s’effondre pas comme une action en bourse.

Notre note : 4,5/5 ⭐

| ✅ Avantage | ❌ Risque |

|---|---|

| ✅Rendement attractif entre 7 % et 9 % brut annuel | ❌ Capital illiquide — sortie anticipée impossible |

| ✅Versements mensuels dès le premier mois | ❌ Ticket d’entrée à 500 € minimum (élevé par rapport aux plateformes PSFP) |

| ✅Actifs tangibles en garantie — du mobilier physique réel | ❌ Pas d’agrément PSFP au sens strict — régime DIS/AMF uniquement |

| ✅Interface intuitive, processus d’inscription en moins de 10 minutes | ❌ Risque de contrepartie concentré sur Enky groupe |

| ✅Encadrement AMF via dépôt d’un Document d’Information Synthétique (DIS) | |

| ✅Zéro frais pour l’investisseur | |

| ✅Accessible aux personnes morales — investissement via société possible |

Mon expérience réelle : j’ai fait deux investissements — voici les vrais chiffres

Avant de vous donner un avis, je préfère vous donner des faits.

J’ai fait deux investissements sur Enky Invest — un via ma société, un en particulier. Je vous détaille les deux.

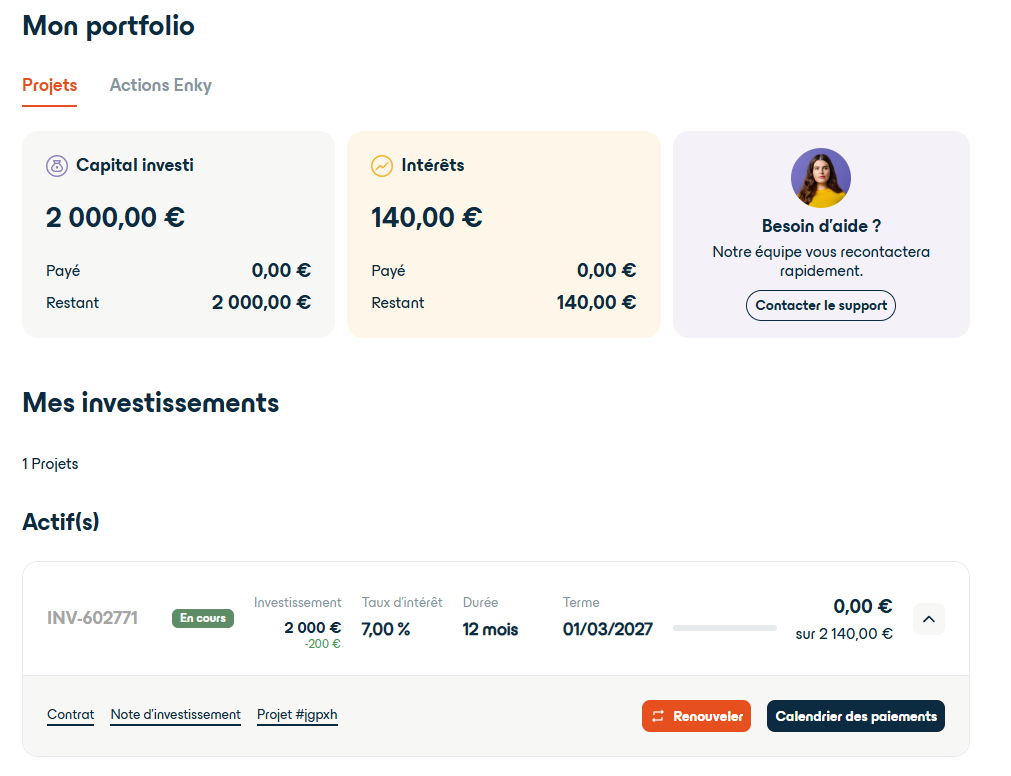

Investissement via ma société

J’ai versé 1 800 €. Grâce au crédit de bienvenue de 200 €, le projet financé est à 2 000 € et c’est sur ces 2 000 € que les intérêts sont calculés.

J’ai choisi un projet abonnement à 7 % brut annuel sur 12 mois.

Le crédit de 200 € fait partie du capital souscrit. Je récupère donc 2 000 € à l’échéance — bonus inclus.

L’avantage réel : toucher des intérêts sur 2 000 € en n’ayant versé que 1 800 €, et récupérer 200 € de plus que ce que j’ai mis.

| Élément | Montant |

|---|---|

| Versement réel | 1 800 € |

| Projet financé (rémunéré) | 2 000 € |

| Taux brut annuel | 7 % |

| Durée | 12 mois |

| Intérêts bruts mensuels | ~11,67 € |

| Intérêts nets mensuels | ~9,92 € |

| Total intérêts nets sur 12 mois | ~119 € |

| Capital récupéré à l’échéance | 2 000 € |

| Total récupéré | 2 119 € |

| Rendement net sur mise réelle | ~ 17,7 % |

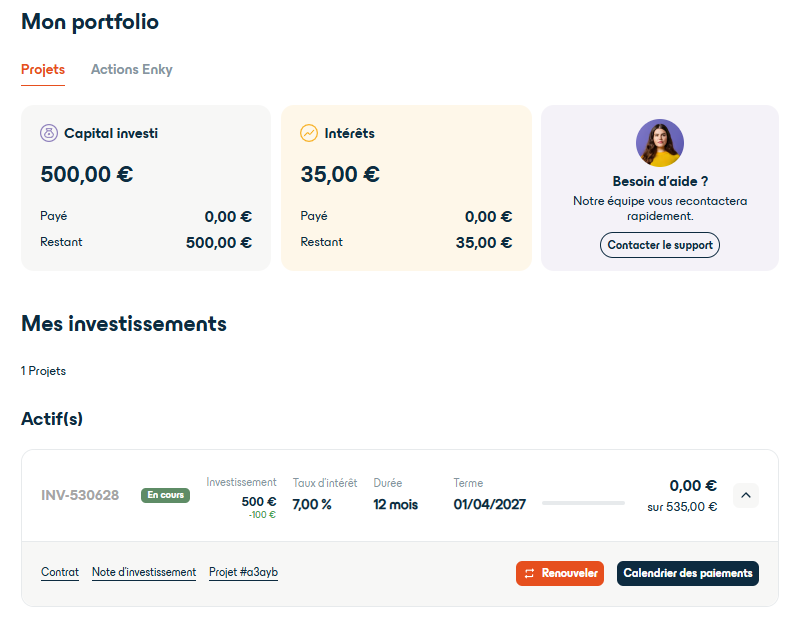

Investissement en particulier

J’ai versé 400 €. Grâce au crédit de 100 €, le projet financé est à 500 €. J’ai choisi un projet abonnement à 7 % brut sur 12 mois.

| Élément | Montant |

|---|---|

| Versement réel | 400 € |

| Projet financé (rémunéré) | 500 € |

| Taux brut annuel | 7 % |

| Durée | 12 mois |

| Intérêts bruts sur 12 mois | 35 € |

| PFU 31,4 % déduit | -11 € |

| Intérêts nets sur 12 mois | ~24 € |

| Capital récupéré à l’échéance | 500 € |

| Total récupéré | 524 € |

| Rendement net sur mise réelle | ~31 % |

J’ai versé 400 € et je vais récupérer 500 € de capital + ~24 € d’intérêts nets. (500 – 400 + 24) / 400 = 31% net sur ma mise réelle la première année.

Ce rendement exceptionnel est lié au bonus one-shot confirmé par écrit par Enky. Les années suivantes sans bonus, le rendement net retombe à ~5%.

Ce que j’ai retenu de l’expérience utilisateur : l’inscription prend moins de 10 minutes, le KYC est rapide et fluide, et les premiers intérêts sont arrivés exactement à la date prévue.

Aucune mauvaise surprise à date ✅.

💡 Le crédit de bienvenue selon le montant investi :

Entre 500 € et 1 999 € → 100 € offerts

Entre 2 000 € et 4999€ → 200 € offerts

Plus de 5000€ → 300 € offerts

Ce crédit réduit votre coût d’entrée mais n’entre pas dans le calcul du rendement annuel.

Tarifs et rendements chez Enky Invest 📈

Les taux et les durées

Les obligations Enky portent un taux d’intérêt fixe compris entre 5 % et 12 % brut annuel selon le projet et la tranche sélectionnée.

En pratique, la majorité des projets disponibles tourne autour de 7 % à 9 % brut. Les durées vont de 3 mois à 60 mois — vous choisissez selon votre horizon d’investissement.

Les intérêts sont versés le premier jour ouvré de chaque mois. C’est contractuellement acté dans le contrat d’émission obligataire signé via DocuSign.

💡 Actuellement, le taux varie en fonction de la durée de votre investissement.

Exemple : Pour un investissement allant jusqu’à 8.5% brut vous aurez 7% pour un engagement sur 12 mois et 8,5% pour un engagement sur 48 mois.

La fiscalité

En France, les intérêts perçus sur Enky Invest sont soumis à la flat tax de 31,4 % prélevée à la source par Enky (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux).

Vous recevez directement le montant net sur votre compte. Un IFU (Imprimé Fiscal Unique) vous est transmis chaque année pour votre déclaration.

| Rendement brut annuel | Flat tax 31,4 % déduite | Rendement net reçu |

|---|---|---|

| 7 % | -2,20 % | 4,80 % |

| 8 % | -2,51 % | 5,49 % |

| 8,5 % | -2,67 % | 5,83 % |

| 9 % | -2,83 % | 6,17 % |

⚠️ Comparaison honnête avec le Livret A :

Le Livret A rapporte 1,5 % net, totalement exonéré d’impôt.

Enky Invest rapporte 4,80 % à 6,17 % net — soit mieux sur le papier, mais avec une liquidité radicalement différente.

Le Livret A est disponible à tout moment. Enky Invest est bloqué jusqu’à l’échéance.

Ce sont deux produits qui ne s’adressent pas au même besoin.

Les frais

Zéro frais pour l’investisseur 🥳. Enky se rémunère côté clients entreprises sur les marges de location et de sourcing mobilier.

C’est un vrai point fort par rapport à certains fonds ou plateformes qui prélèvent des commissions d’entrée.

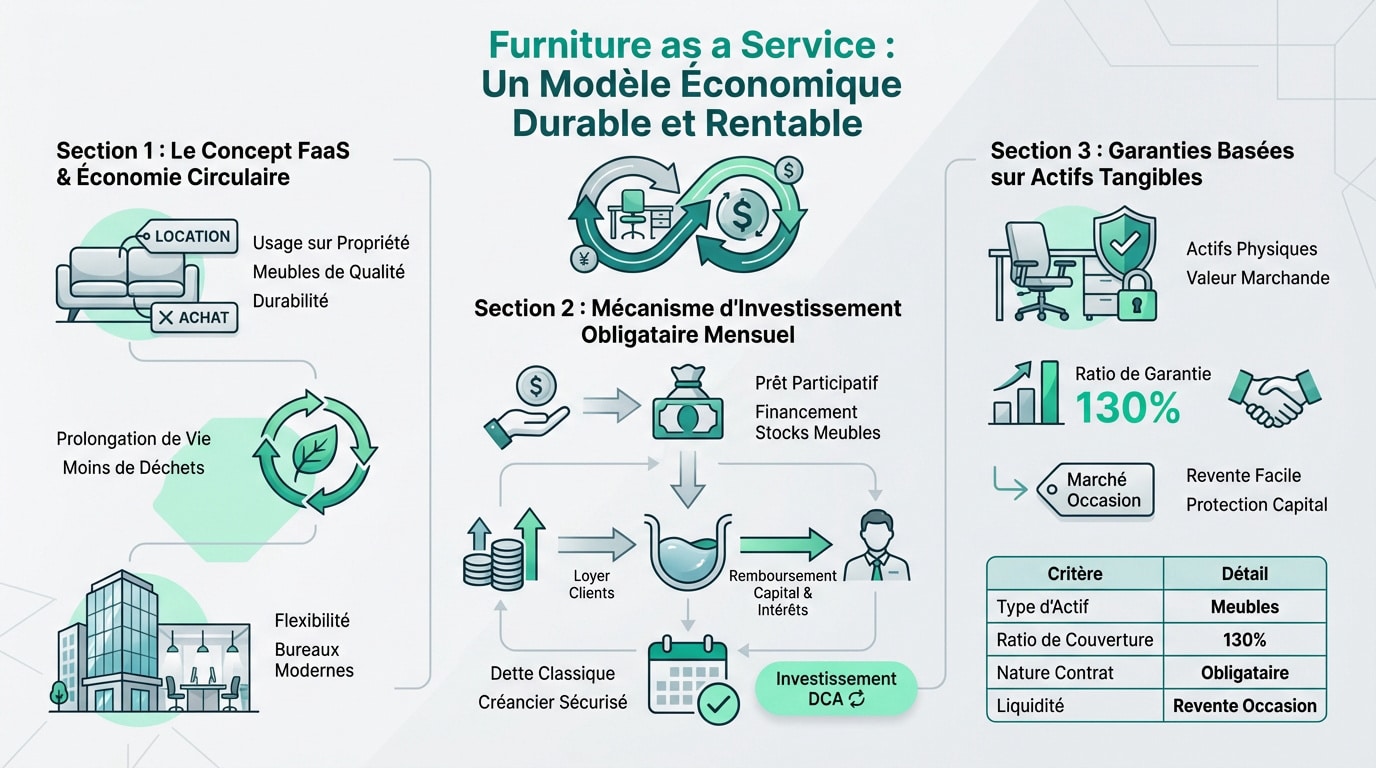

Comment fonctionne Enky Invest ? Le modèle expliqué simplement 🪑

Enky propose aux entreprises un service d’ameublement en abonnement mensuel — le « Furniture as a Service ».

Plutôt que d’acheter leur mobilier pour 50 000 € d’un coup, les entreprises clientes paient un loyer mensuel à Enky. C’est plus flexible, moins engageant financièrement, et dans une logique d’économie circulaire ♻️.

Pour financer ce stock de mobilier, Enky fait appel à des investisseurs particuliers et professionnels via des obligations simples. Le schéma est le suivant :

- Vous investissez 500 € minimum sur un projet Enky Invest

- Enky achète du mobilier professionnel grâce à vos fonds

- Ce mobilier est loué à des entreprises clientes sur abonnement mensuel

- Les loyers perçus par Enky servent à rembourser vos intérêts chaque mois

- À l’échéance, Enky vous rembourse le capital souscrit — bonus de bienvenue inclus

Enky affirme acheter le mobilier en moyenne à 50 % de sa valeur de marché, ce qui crée la marge permettant de payer les intérêts investisseurs tout en restant rentable. C’est la logique économique derrière le rendement annoncé.

Pour aller plus loin, consultez notre guide investissements, notre guide immobilier financier ou encore notre guide complet du crowdfunding immobilier — une alternative complémentaire sur de l’immobilier fractionné.

Les 3 types de projets disponibles

Type 1 — Abonnement (le plus courant) : Enky loue le mobilier à une entreprise sur abonnement mensuel. Garanties : mobilier physique + loyers du client. Remboursement du capital à l’échéance (in fine).

Type 2 — Leasing : mobilier loué avec option d’achat en fin de contrat. Le client peut décider d’acheter à la fin. Garantie principale : contrat de location. Remboursement souvent amorti mensuellement.

Type 3 — Stock de mobilier : Enky achète du mobilier neuf ou d’occasion pour alimenter son stock. Rendement issu de la marge à l’achat. Garantie : le stock physique.

💡 Mon choix : J’ai sélectionné des projets de type abonnement pour mes deux investissements.

C’est le modèle le plus lisible : un client identifié, un contrat signé, et deux niveaux de garantie contractuelle.

C’est mon avis — à toi de voir ce qui correspond à ton profil.

Enky Invest : pour qui est fait ce placement ? 🎯

| ✅ C’est fait pour vous si : | ❌ Ce n’est pas fait pour vous si : |

|---|---|

| ✅Vous cherchez des revenus passifs mensuels sans rien gérer | ❌ Vous avez besoin de liquidité — l’argent est bloqué jusqu’à l’échéance, sans exception |

| ✅Vous voulez diversifier hors marchés financiers classiques (bourse, immobilier) | ❌ Vous souhaitez placer votre épargne de précaution — réservez ça à un livret bancaire |

| ✅Vous êtes sensible à l’économie circulaire et au mobilier durable | ❌ Vous cherchez une garantie totale du capital — ce n’est pas un produit à capital garanti |

| ✅Vous avez une épargne disponible sur 12 à 36 mois minimum | |

| ✅Vous êtes une société avec de la trésorerie à placer — Enky accepte les personnes morales |

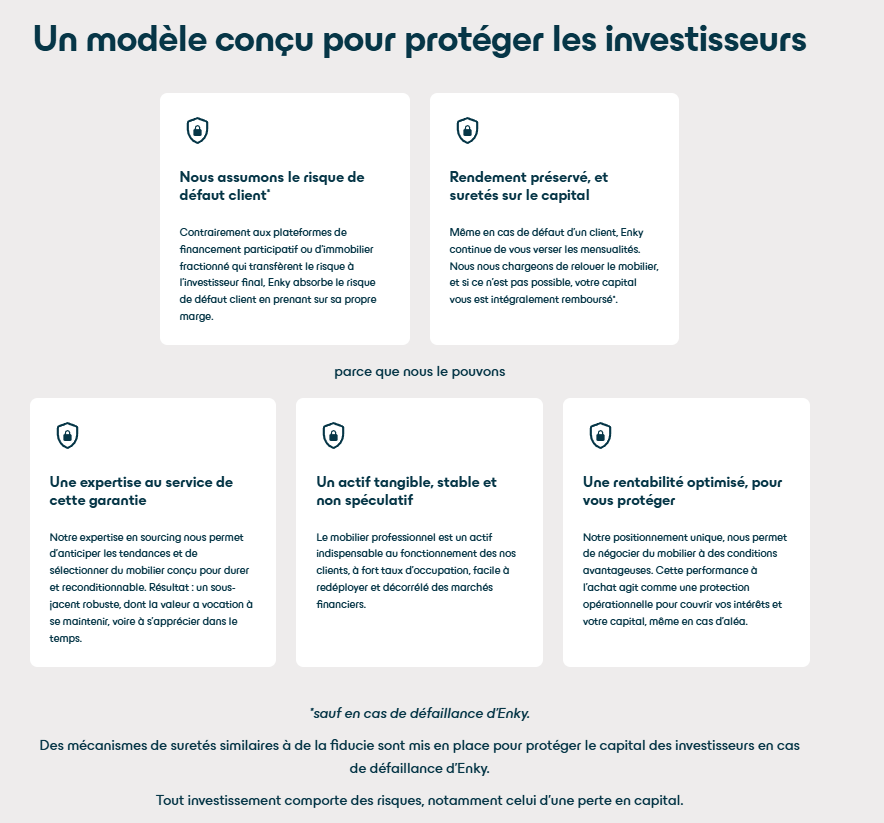

Les garanties : ce qui protège vraiment votre capital 🛡️

C’est le point sur lequel Enky communique le plus, et il mérite d’être expliqué précisément.

Deux mécanismes contractuels protègent les investisseurs, actés dans le contrat d’émission obligataire d’Enky Finance and Assets SA déposé à l’AMF.

Garantie 1 — Gage sans dépossession sur le mobilier

Le mobilier financé par vos fonds est donné en garantie physique 🛡️.

En cas de défaillance d’Enky, vous pouvez théoriquement saisir ces meubles pour récupérer votre mise.

Enky annonce un ratio de garantie de 130 % — pour 1 000 € investis, 1 300 € de valeur mobilière en face.

Garantie 2 — Nantissement de créance sur les loyers

Enky Finance and Assets SA a signé un contrat de nantissement de créance avec Enky Operations SAS.

En cas de défaut d’Enky, les investisseurs peuvent percevoir directement les loyers dus par les clients entreprises.

Ils ont accès aux coordonnées complètes du locataire et peuvent agir en lieu et place d’Enky.

| Type de garantie | Ce que ça protège |

|---|---|

| Gage sur mobilier (130 %) | Saisie du stock de meubles en cas de faillite |

| Nantissement des loyers | Perception directe des loyers clients |

| Contrat obligataire DocuSign | Cadre légal contractuel français |

| DIS déposé à l’AMF | Encadrement réglementaire de l’offre |

⚠️ Important : Ces garanties réduisent le risque — elles ne l’éliminent pas.

En cas de faillite d’Enky, la valeur réalisée du mobilier dépendrait des conditions de marché au moment de la cession.

Une garantie sur actif tangible vaut ce que vaut l’actif au moment où on en a besoin.

Les risques à connaître avant d’investir ⚖️

Je suis en cours d’immatriculation ORIAS en tant que Conseiller en Investissement Financier (CIF). La transparence sur les risques n’est donc pas optionnelle pour moi — c’est une question de déontologie.

Risque 1 — Illiquidité totale

C’est le risque principal et le plus concret. Une fois votre argent investi, il est bloqué jusqu’à l’échéance contractuelle.

Pas de marché secondaire, pas de sortie anticipée, pas d’exception. C’est écrit noir sur blanc dans le Document d’Information Synthétique (DIS) déposé à l’AMF.

Risque 2 — Risque de contrepartie Enky

Tout repose sur la santé financière d’Enky groupe. La société mère belge (Enky srl) affiche des pertes cumulées sur ses premières années d’activité.

C’est classique pour une startup en phase de croissance, mais cela signifie que vous pariez sur l’exécution d’un plan de développement futur, pas sur une entreprise déjà rentable.

Le modèle prévisionnel projette la rentabilité à partir de 2027.

Risque 3 — Absence d’agrément PSFP au sens strict

Enky opère via un régime d’émission obligataire avec DIS déposé à l’AMF — légal et encadré, mais différent d’un agrément PSFP complet.

Pour comparaison, des plateformes comme Bricks (FP-2023-08) disposent d’un agrément PSFP spécifique qui offre un cadre de protection investisseur renforcé. Ce n’est pas rédhibitoire, mais c’est à savoir.

💡 Notre conseil pour limiter les risques :

Ne dépassez pas 5 % à 10 % de votre épargne totale sur ce type de placement.

Choisissez une durée courte pour commencer (12 mois).

N’investissez jamais de l’argent dont vous pourriez avoir besoin avant l’échéance.

Solidité financière et transparence réglementaire 🏗️

Enky a déposé un Document d’Information Synthétique (DIS) auprès de l’Autorité des Marchés Financiers conformément à l’instruction AMF DOC-2018-07. Ce document est public et consultable librement — c’est un gage minimal de sérieux et de transparence.

Le DIS complet est consultable ici : Document d’Information Synthétique — Enky Finance and Assets SA.

La structure juridique est la suivante : Enky Finance and Assets SA (société anonyme, RCS Nanterre 933 504 102, siège au 41 Quai Charles Pasqua, 92300 Levallois-Perret) est l’émetteur des obligations. Elle est détenue à plus de 99,99 % par Enky srl, la société mère belge fondée en 2019.

| Indicateur track-record (au 31/12/2025) | Valeur communiquée |

|---|---|

| Projets financés | 13 M€ |

| Taux de défaut | 0 % |

| Paiements d’intérêts en retard | 0 % |

| Rémunération brute versée | 536 000 € |

| Capital remboursé | 1,1 M€ |

| Nombre d’investisseurs | +3 800 |

Ces données sont auto-reportées par Enky sur leur site — elles sont encourageantes mais non auditées par un tiers indépendant. À pondérer en conséquence.

Comment s’inscrire et investir sur Enky Invest ? Le guide pas à pas 🚀

Le guide complet pour s’inscrire sur Enky Invest

Vous hésitez encore à vous lancer ? Ce guide vous accompagne étape par étape, avec captures d’écran réelles issues de mon propre compte Enky Invest.

- Les étapes d’inscription en images

- Le calcul du rendement net après flat tax 31,4 %

- Le fonctionnement du bonus de bienvenue

- Les risques à connaître avant d’investir

- 1 – Créez votre compte sur fr.enky.com/invest — cliquez sur « S’inscrire », entrez votre email et créez un mot de passe

- 2 – Validez votre identité (KYC) — préparez votre pièce d’identité (CNI ou passeport) + un justificatif de domicile de moins de 3 mois. Moins de 10 minutes.

- 3 – Parcourez les projets disponibles — chaque fiche projet indique le taux brut annuel, la durée, le type de mobilier et le montant déjà collecté

- 4 – Choisissez votre projet et votre montant (500 € minimum) — cliquez sur « Investir » et entrez le montant souhaité

- 5 – Signez le bulletin de souscription électroniquement via DocuSign — lisez le contrat, vérifiez le taux et la durée avant de signer

- 6 – Effectuez le virement bancaire sur le compte dédié indiqué dans votre espace investisseur — délai max 14 jours après signature

- 7 – Recevez vos premiers intérêts — le 1er jour ouvré du mois suivant l’émission de vos obligations, les intérêts nets apparaissent sur votre dashboard

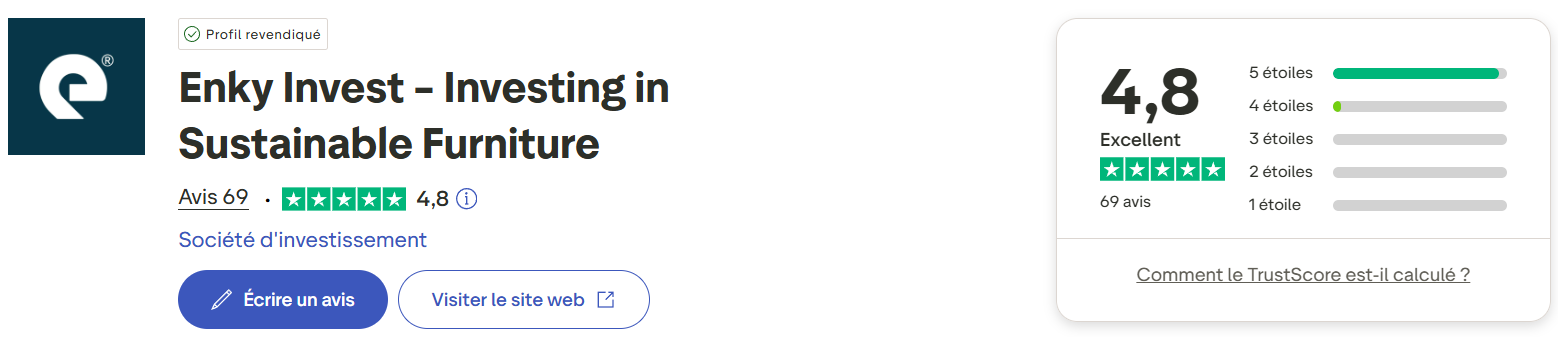

Ce qu’en disent les autres investisseurs

Enky Invest affiche une note de 4,8/5 sur Trustpilot avec 69 avis au moment de la rédaction de cet article. Les retours positifs reviennent systématiquement sur deux points : la ponctualité des virements mensuels et la réactivité de l’équipe support.

Les limites les plus souvent citées : l’impossibilité de sortir avant l’échéance et le manque de projets disponibles — exactement les deux points soulevés dans cette analyse. La cohérence entre les avis utilisateurs et notre analyse indépendante est un bon signe.

⚠️ À pondérer : 69 avis restent un volume modeste.

Par ailleurs, les plateformes qui proposent des crédits de bienvenue (comme Enky) génèrent mécaniquement des avis positifs au moment de l’inscription.

Un volume d’avis plus important permettrait une lecture plus fiable de la satisfaction réelle.

Enky Invest vs les alternatives : comment se positionne la plateforme ? 🔄

Pour avoir une vision complète, voici comment Enky Invest se compare aux plateformes de crowdfunding immobilier que nous analysons sur InvestiMieux.

| Critère | Enky Invest | Plateformes PSFP immobilier |

|---|---|---|

| Sous-jacent | Mobilier pro (actif tangible) | Immobilier |

| Ticket minimum | 500 € | 10 € (Bricks) à 100 € (Tokimo) |

| Rendement brut | 7-9 % | 7-12 % (immobilier) |

| Liquidité | Aucune | Aucune |

| Agrément AMF | DIS (L411-2) | PSFP |

| Frais investisseur | 0 € | 0 € |

| Paiement intérêts | Mensuel | Mensuel |

Comme on peut le constater, il n’y a pas beaucoup plus d’intérêts que pour du crowdfunding immobilier.

Mais la prime one shot à l’inscription plus la diversification apportée ont suffi à me faire investir au moins 1 fois sur 1 an sur Enky Invest.

Pour comparer en détail avec d’autres plateformes, consultez notre avis Bricks 2026 (crowdfunding immobilier fractionné dès 10 €, agrément PSFP (FP-2023-08) et notre avis Tokimo 2026 (immobilier dès 100 €).

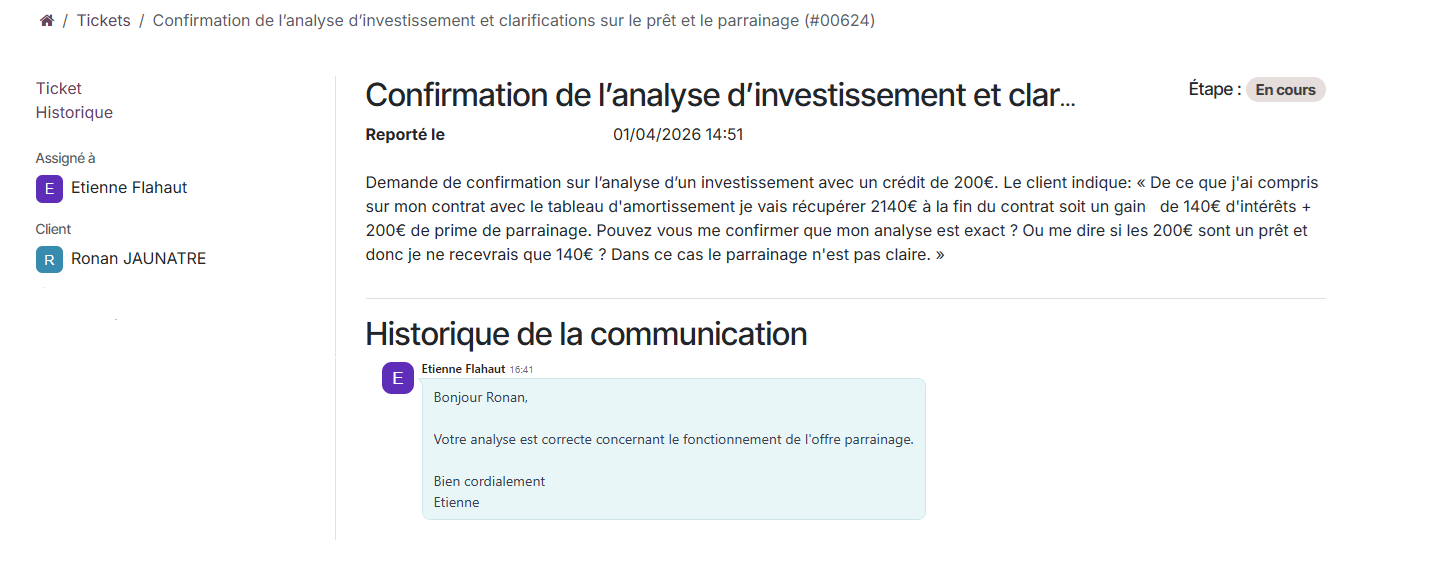

✉️ J’ai vérifié directement auprès d’Enky — voici leur réponse

Avant de publier cet article, j’ai voulu confirmer un point crucial que beaucoup d’articles n’expliquent pas : le bonus de bienvenue est-il vraiment remboursé à l’échéance, ou s’agit-il d’un simple crédit perdu ?

J’ai posé la question directement au support Enky. Leur réponse est sans ambiguïté : « Votre analyse est correcte concernant le fonctionnement de l’offre parrainage. »

Concrètement : pour 400 € versés avec 100 € de bonus, vous récupérez 500 € à l’échéance, pas 400 €. C’est ce qui rend le rendement de la première année aussi élevé.

Notre verdict final sur Enky Invest 🏁

Enky Invest est une plateforme sérieuse et originale, avec un modèle économique concret, des garanties contractuelles réelles, et un track record positif (0 % de défaut sur 13 M€ financés au 31/12/2025). C’est une option intéressante pour diversifier son épargne sur un actif tangible décorrélé des marchés financiers.

Rendement net attendu : jusqu’à ~31 % la première année sur votre mise réelle grâce au bonus de bienvenue (confirmé par écrit par Enky), puis ~5,8 % les années suivantes.

Les limites sont réelles : illiquidité totale, startup pas encore rentable au niveau groupe, absence d’agrément PSFP complet. Des raisons d’y aller avec une allocation mesurée, pas des raisons de ne pas y regarder.

Notre verdict : 4,5/5

À tester avec une petite somme (500 €) pour se familiariser avec le cycle des remboursements mensuels avant d’augmenter l’allocation.

Le but est aussi de profiter du bonus de bienvenue — qui est bien remboursé à l’échéance, comme confirmé par l’équipe Enky.

❓ FAQ — Les questions les plus fréquentes sur Enky Invest

La plateforme est réelle et structurée juridiquement (Enky Finance and Assets SA, RCS Nanterre 933 504 102). Elle opère sous un régime d’encadrement AMF via le dépôt d’un Document d’Information Synthétique. Le track record au 31/12/2025 est positif : 0 % de défaut sur 13 M€ financés. J’ai personnellement investi et les intérêts sont arrivés à la date prévue.

Entre 4,80 % et 6,17 % net après PFU de 31,4 % selon le taux brut du projet (7 % à 9 %). La première année, si vous bénéficiez du crédit de bienvenue, le rendement net sur votre mise réelle peut atteindre ~32 % — car le bonus est remboursé à l’échéance avec le capital..

Non. C’est le point de vigilance le plus important. Pas de sortie anticipée, pas de marché secondaire, pas d’exception. Votre capital est bloqué pour la durée contractuelle choisie (entre 3 et 60 mois). N’investissez que de l’argent dont vous n’avez pas besoin.

Deux mécanismes contractuels actés dans le contrat d’émission : un gage sans dépossession sur le stock de meubles (ratio 130 %) + un nantissement de créance sur les loyers des clients d’Enky. En cas de défaillance d’Enky, ces garanties permettent de récupérer tout ou partie du capital. Leur efficacité réelle dépendrait des conditions de marché au moment de leur activation.

500 € par projet. Un crédit de 100 € est offert pour tout premier investissement entre 500 € et 1 999 €, 200 € pour tout investissement entre 2 000 € et 4 999€ et 300 € pour plus de 5 000€ investis. Ces crédits réduisent votre coût d’entrée effectif.

Flat tax de 31,4 % prélevée à la source sur les intérêts (12,8 % IR + 18,6 % prélèvements sociaux). Option pour le barème progressif possible si votre taux marginal d’imposition est inférieur à 12,8 % — à vérifier selon votre situation personnelle.

Oui. Enky Invest accepte les personnes morales. J’ai personnellement investi sur un projet à 2 000 € via ma société (1 800 € versés + 200 € de bonus). Le processus d’inscription est identique, avec les documents de la société en supplément pour le KYC.

Le crowdfunding immobilier finance des projets immobiliers (construction, rénovation, achat locatif). Enky Invest finance du mobilier professionnel. Les deux sont du crowdlending (prêt avec intérêts), mais le sous-jacent est différent. L’immobilier offre généralement un ticket d’entrée plus bas (dès 10 € sur Bricks) et un agrément PSFP plus complet. Enky Invest se distingue par son concept original et son angle économie circulaire.

Enky Invest

🎁 100€ offert pour 400€ investis