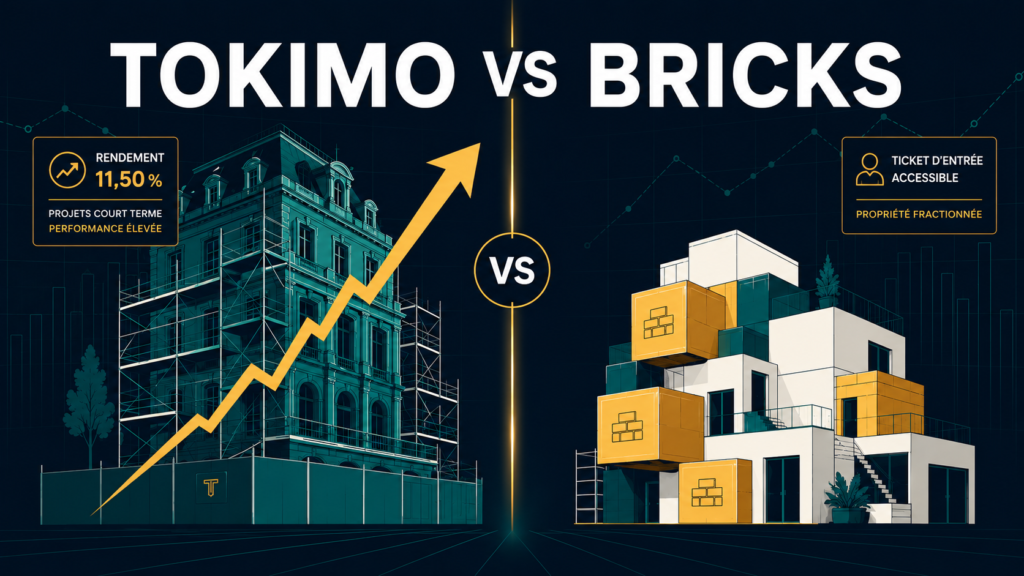

L’essentiel à retenir : en 2026, le marché se fragmente entre rendement pur et sécurité renforcée. Nous avons identifié Tokimo comme le leader de la rentabilité avec 11,50 % et des garanties hypothécaires solides, tandis que Bricks démocratise l’accès dès 10 €. Malgré un taux de défaut de 15,43 %, Homunity reste incontournable pour le PEA-PME. Pour diversifier, le bonus Enky propose 9 % sur le mobilier durable. C’est le moment de mixer les stratégies pour protéger votre capital ! 🚀

Le marché du financement participatif s’est largement assaini et affiche désormais des rendements attractifs compris entre 9% et 12% bruts. Pourtant, avec la multiplication des plateformes, il devient difficile de distinguer les pépites sécurisées des dossiers qui risquent de finir au tribunal.

Nous avons analysé le secteur pour débusquer le meilleur crowdfunding immobilier 2026 afin de vous aider à faire fructifier votre épargne tout en maîtrisant les risques. On décortique ensemble notre top 3 ainsi qu’une alternative durable pour diversifier votre portefeuille. 🚀

Mise à jour le 5 juin 2026 par Ronan JAUNATRE

🏆 Le classement des meilleures plateformes 2026

Tokimo

Idéal pour : Rendement et sécurité hypothécaire

Rendement moyen de 11,50 %. Garantie hypothécaire sur chaque projet. Accès dès 100€.

🎁 1% sur votre 1er investissement

avec le code TBGU385MYL

Bricks

Idéal pour : Commencer dès 10€

Immobilier fractionné dès 10€. Marché secondaire disponible. Interface intuitive.

🎁 1% sur votre 1er investissement

avec le code RONJAU15

Homunity

Idéal pour : PEA-PME (gros portefeuilles)

15,43 % de défauts — à surveiller. PEA-PME disponible. 100€ offerts à l’ouverture.

🎁 100€ offerts

à l’ouverture du compte

* Liens affiliés — nos revenus nous permettent de maintenir ce comparatif gratuit et à jour.

🪑 L’alternative : le crowdfunding mobilier durable

Enky est dans une catégorie à part : le crowdfunding mobilier durable (pas immobilier), avec des rendements de 9 % et des projets labellisés. Idéal pour diversifier au-delà de l’immobilier.

Enky Invest

Idéal pour : Diversifier avec du mobilier écologique

9 % garanti sur mobilier durable et écologique. Testé avec argent réel. Complémentaire à l’immobilier.

🎁 100€ offert pour 400€ investis

* Lien affilié — nos revenus nous permettent de maintenir ce comparatif gratuit et à jour.

Résumé du classement : quel crowdfunding immobilier 2026 choisir ? 🏆

Verdict 2026 : Tokimo domine sur le rendement (11,50%) et la sécurité (hypothèque), Bricks reste le roi du ticket à 10€, tandis qu’Homunity, malgré 15,43% de défauts, conserve l’avantage du PEA-PME pour les gros portefeuilles. 📈

La dernière info sur les portefeuilles mène naturellement à l’analyse détaillée de Tokimo, la solution la plus équilibrée. 🎯

Le marché a bien changé après les secousses de 2023. Aujourd’hui, nous visons des rendements entre 9 % et 12 % bruts. Mais attention, l’arme secrète pour ne pas se brûler les ailes reste la diversification sur plusieurs projets. 🛡️

Tokimo se détache avec un ticket d’entrée à 100 € et surtout zéro frais pour nous, les investisseurs. Ils utilisent des garanties sérieuses comme l’hypothèque de premier rang. C’est rassurant quand on cherche à protéger son capital. 💎

Pour ceux qui veulent commencer avec « trois francs six sous », Bricks permet d’acheter des obligations dès 10 €. C’est l’option idéale pour tester le mécanisme sans prendre de gros risques financiers. 🧱

Enfin, Homunity reste le pilier historique. Malgré des retards signalés par certains utilisateurs, son partenariat avec BoursoBank pour le PEA-PME est un énorme atout fiscal. À savoir : l’enveloppe permet d’éviter l’impôt sur les intérêts après 5 ans. 🏦

Si vous voulez sortir des sentiers battus, jetez un œil à Enky. C’est du crowdfunding mobilier (économie circulaire) avec 9 % de rendement potentiel. Une alternative solide pour décorer votre portefeuille autrement. 🌿

Tokimo : la pépite accessible et sécurisée 💎

Tokimo

⭐ 11,50 % de rendement — Mon #1

Après ce tour d’horizon rapide, voyons pourquoi une plateforme récente bouscule la hiérarchie établie grâce à un cocktail rendement-risque assez inédit.

Un ticket d’entrée à 100€ sans aucun frais 🎟️

Nous avons remarqué que Tokimo permet de débuter avec seulement 100€. C’est une barrière à l’entrée quasi inexistante pour tester le crowdfunding immobilier sans stress. 💸

L’absence totale de frais pour l’investisseur est un énorme point fort. La plateforme se rémunère exclusivement auprès des promoteurs. Cela maximise mathématiquement votre performance nette finale sur chaque projet financé par la communauté. 📈

L’objectif de rendement brut atteint 11,50% par an. Ce chiffre se situe clairement dans le haut du panier du marché actuel. C’est un argument de poids pour vos placements en 2026. 🚀

Je vous conseille de lire cet avis Tokimo pour approfondir l’analyse de la plateforme. C’est une lecture utile pour bien comprendre les coulisses. 🔍

L’inscription est d’une simplicité déconcertante. Tout se fait en ligne en quelques minutes seulement. C’est idéal pour passer à l’action rapidement. ✅

Des garanties solides comme l’hypothèque de premier rang 🛡️

On apprécie l’usage systématique de l’hypothèque de premier rang. C’est la protection ultime en cas de défaut du promoteur. Le bien est saisi puis revendu pour rembourser les investisseurs. 🏠

La force de la fiducie-sûreté est aussi un vrai plus. Cette garantie transfère temporairement la propriété du bien à un fiduciaire indépendant. C’est beaucoup plus rapide qu’une procédure judiciaire classique en cas de pépin majeur. ⚖️

Tokimo possède l’agrément PSFP délivré par l’AMF. La plateforme respecte ce cadre européen strict depuis novembre 2023 pour protéger efficacement les épargnants. 🇪🇺

Le robot d’investissement est l’arme secrète pour automatiser vos placements. Cet outil place votre argent selon vos propres critères de risque. Vous ne raterez plus aucune opportunité par manque de temps. 🤖

Voici un résumé des piliers de sécurité de la plateforme : 📝

- Hypothèque de 1er rang

- Fiducie-sûreté

- Agrément AMF/PSFP

- Robot d’investissement gratuit

Tokimo

⭐ 11,50 % de rendement — Mon #1

Bricks : l’immobilier fractionné à portée de clic 🧱

Bricks

💰 Dès 10€ investi

Si Tokimo mise sur le prêt obligataire pur, d’autres acteurs préfèrent découper la pierre en morceaux pour la rendre encore plus liquide. 🔄

Investir dans la pierre dès 10€ par brique 💸

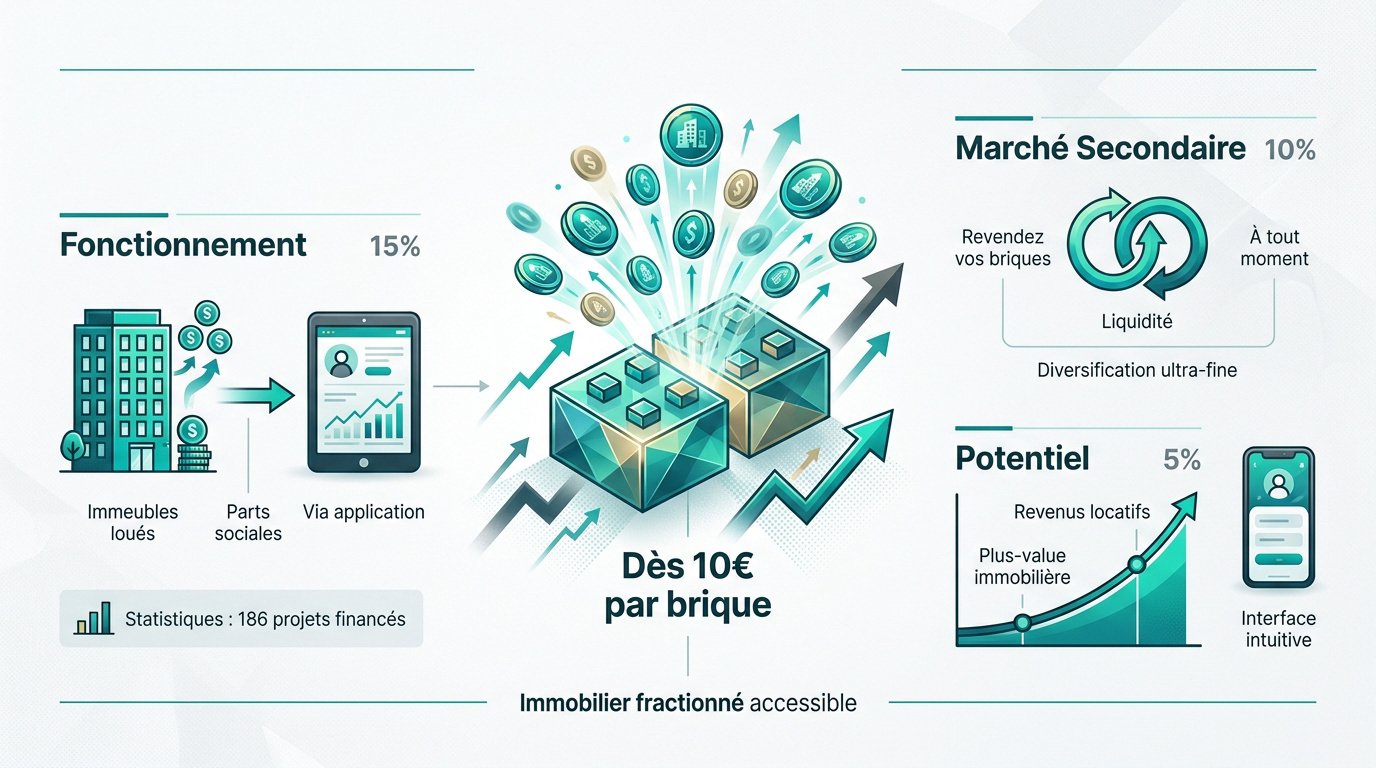

Vous connaissez Bricks ? C’est tout simplement l’investissement immobilier le plus accessible de France. On devient « propriétaire » avec de la petite monnaie. 🪙

Le fonctionnement de l’immobilier fractionné est simple. La plateforme achète des immeubles de rapport déjà loués. Elle divise ensuite le capital en milliers de parts sociales accessibles via l’application. 📱

Selon les statistiques Bricks, la plateforme a déjà financé 186 projets. Cela représente plus de 175 millions d’euros injectés dans la pierre. 🏗️

Lisez notre avis Bricks détaillé. Je trouve que l’intérêt majeur réside dans la diversification ultra-fine sur des dizaines d’actifs immobiliers différents. 📊

Le marché secondaire pour une liquidité retrouvée 🔄

Parlons du marché secondaire. Vous pouvez revendre vos briques à d’autres investisseurs à tout moment. C’est un avantage énorme par rapport à l’immobilier physique classique. ⚡

Analysons maintenant le potentiel de plus-value. En plus des revenus locatifs mensuels, la valeur de vos briques peut grimper. Si l’immeuble prend de la valeur, votre capital progresse mécaniquement. 📈

Attention toutefois à la valorisation des parts. Le prix sur le marché secondaire dépend de l’offre et de la demande. Il faut rester prudent et ne pas acheter n’importe quoi. ⚠️

Il est utile de comparer. Allez voir comment investir en SCPI pour bien saisir la différence de liquidité et de frais. 🔍

Bref, l’aspect ludique est indéniable. L’interface ressemble vraiment à une application de trading moderne et intuitive. 🎮

Bricks

💰 Dès 10€ investi

Homunity : le poids lourd historique sous surveillance 🏛️

Homunity

🎁 100€ offerts à l’ouverture

Quittons le monde des startups pour nous pencher sur le leader historique, celui qui rassure par sa taille mais inquiète par ses chiffres récents. 🧐

La force d’un acteur adossé à Tikehau Capital 🤝

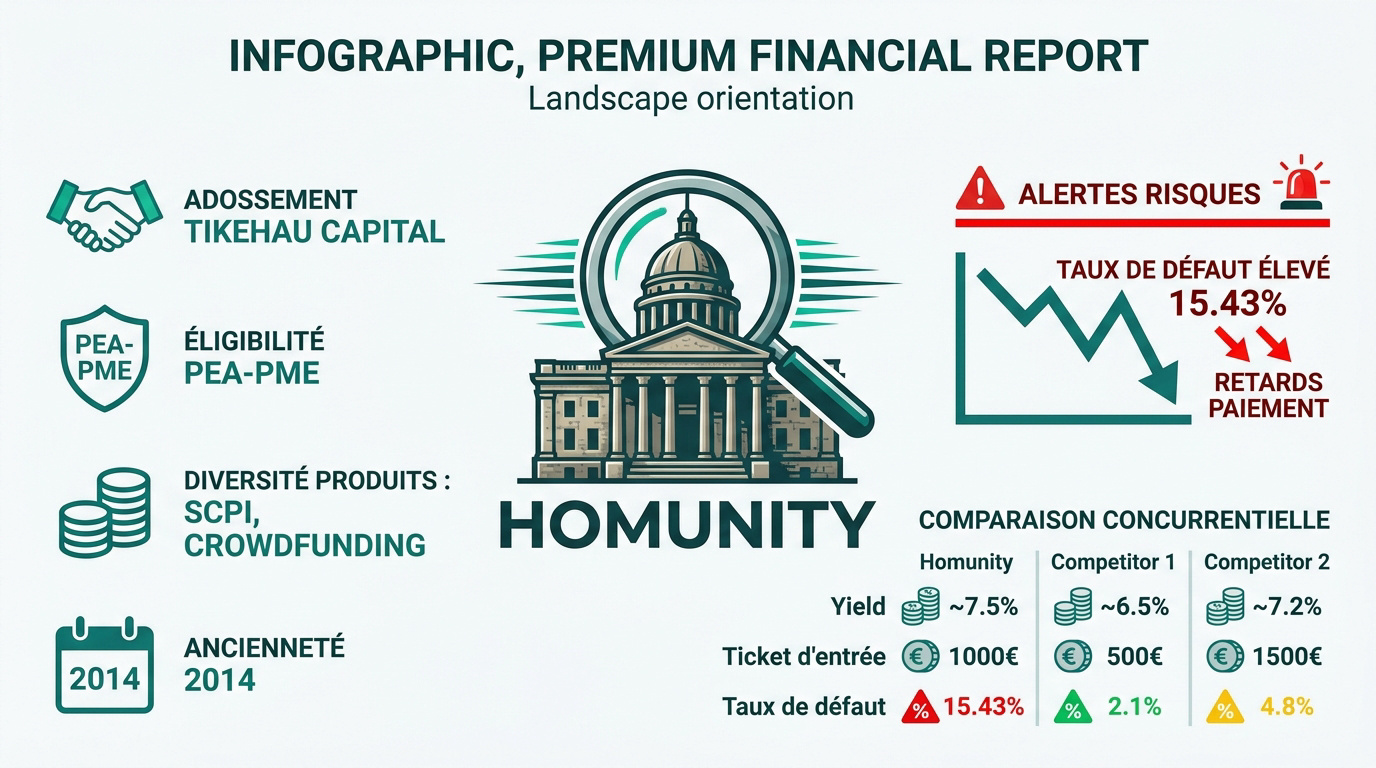

Homunity s’impose comme un pionnier du secteur depuis 2014. Son rachat par Tikehau Capital lui offre une assise financière exceptionnelle. C’est un gage de sérieux pour les gros investisseurs. 💎

L’offre globale est particulièrement vaste. Au-delà du crowdfunding, ils proposent des SCPI et de l’assurance-vie. C’est une plateforme « tout-en-un » pour piloter l’ensemble de son patrimoine immobilier de manière centralisée. 🏢

Je vous conseille de lire notre avis Homunity détaillé. L’avantage fiscal du PEA-PME est disponible via leur partenariat exclusif avec BoursoBank. C’est un atout majeur pour la performance. 📈

Leur processus de sélection des projets est rigoureux. Leurs analystes épluchent chaque dossier de promotion immobilière. Seule une infime fraction des demandes est finalement présentée aux investisseurs. 🔍

- Ancienneté (2014)

- Adossement à Tikehau Capital

- Éligibilité PEA-PME

- Diversité des produits (SCPI, Crowdfunding)

Vigilance sur les retards et la gestion des défauts ⚠️

Consultez le taux de défaut Homunity officiel. Le chiffre atteint 15,43% en avril 2026. C’est une donnée qu’il ne faut pas ignorer avant d’investir. 📊

Nous analysons aussi les retards de remboursement fréquents. Beaucoup de chantiers subissent des décalages de plusieurs mois. La crise de l’immobilier neuf impacte directement la capacité des promoteurs à rembourser. ⏳

Il faut bien différencier retard et défaut. Un retard contractuel coûte des intérêts supplémentaires. Un défaut total signifie que le capital est réellement menacé par une procédure collective. 🚨

Le recouvrement est une priorité pour la plateforme. Homunity dispose d’une équipe dédiée pour gérer les litiges. Ils informent régulièrement les investisseurs via un tableau de bord précis sur l’avancement. ⚖️

| Critère | Tokimo | Bricks | Homunity |

|---|---|---|---|

| Rendement cible | 11.5% | 10.6% | 9.1% |

| Ticket d’entrée | 100€ | 10€ | 1000€ |

| Garantie principale | Hypothèque | Actif fractionné | Caution |

| Taux de défaut | Faible | N/C | 15.43% |

| Point fort | Automatisation | Accessibilité | Institutionnel |

| Idéal pour | DCA passif | Petits budgets | Gros portefeuilles |

Homunity

🎁 100€ offerts à l’ouverture

Produit Bonus : Enky et le crowdfunding mobilier durable 🪑

Enky Invest

🪑 9 % garanti — mobilier durable

Pour ceux qui veulent sortir de la promotion pure, une alternative originale permet de décorer son portefeuille tout en générant des revenus.

Le mobilier par abonnement comme actif tangible 🌍

Je vous présente Enky. Cette plateforme finance l’ameublement des entreprises via l’économie circulaire. C’est une diversification intelligente hors de la promotion immobilière classique. ♻️

Leur modèle économique est limpide. Des clients comme Doctolib ou Natixis louent leur mobilier. Vos investissements servent à acheter ces meubles. Les loyers versés financent ensuite vos intérêts mensuels. 💼

Le rendement atteint 9%. Les versements sont mensuels, assurant une liquidité régulière. C’est idéal pour ceux qui cherchent un complément de revenu immédiat sans attendre la fin d’un chantier. 💸

Pour creuser, lisez mon avis Enky Invest. Vous pouvez aussi télécharger le [PDF] Enky Invest complet. C’est une ressource précieuse pour bien débuter. 📚

L’aspect écologique est central. Le mobilier est réutilisé ou recyclé en fin de contrat. On investit donc dans du concret et du durable. 🌱

Une protection du capital via le nantissement des contrats 🔒

Analysons les sûretés proposées. Les contrats de location sont nantis au profit des investisseurs. En cas de problème, vous avez un droit direct sur les flux financiers. 🛡️

La garantie physique est rassurante. Les meubles existent réellement et conservent une valeur de revente sur le marché de l’occasion. C’est un actif tangible simple à appréhender. 🛋️

L’offre de parrainage est attractive. Enky propose souvent des bonus pour les premières opérations. C’est un petit coup de pouce sympa pour doper votre premier rendement très facilement. 🎁

Consultez notre comparatif Livret A ou PEA. Cela permet de situer Enky dans une stratégie globale de placement efficace. 📈

La solidité opérationnelle semble au rendez-vous. La logistique est gérée de A à Z par leurs équipes internes. On ne s’occupe de rien. ✅

Enky Invest

🪑 9 % garanti — mobilier durable

Comparaison des plateformes et guide de sélection ⚖️

Les indicateurs pour débusquer les bons projets 🔍

Le ratio LTV compare le montant du prêt à la valeur finale du bien. Plus ce chiffre est bas, plus votre marge de sécurité est importante. C’est un coussin de protection indispensable. 🛡️

Le LTC mesure l’endettement par rapport au coût de revient total du projet. Cet indicateur vérifie que le promoteur injecte assez de fonds propres. Un engagement financier personnel du porteur limite les risques. 🏗️

Ne prêtez jamais sans vérifier le taux de pré-commercialisation. Une sécurisation juridique passe par des ventes déjà actées. Cela prouve que le marché valide réellement le projet immobilier. ✅

Analysez toujours la hiérarchie des garanties proposées. Privilégiez l’hypothèque de premier rang à la simple caution personnelle du dirigeant. Une décision de justice de 2025 a d’ailleurs renforcé l’efficacité de ces cautions. ⚖️

A savoir, voici les critères que nous surveillons de près pour valider un dossier : 📊

- LTV cible < 70%

- Pré-commercialisation > 50%

- Hypothèque de 1er rang

- Expérience du promoteur (> 5 ans)

Fiscalité 2026 et stratégie de diversification 📑

En 2026, le PFU de 31,4% est la taxe standard sur vos intérêts perçus. Elle regroupe l’impôt sur le revenu et les prélèvements sociaux obligatoires. C’est le prélèvement forfaitaire unique par défaut. 💸

Les obligations de crowdfunding ne rentrent pas dans l’assiette de l’IFI. C’est un atout majeur pour les contribuables aisés souhaitant investir dans la pierre. Vous développez votre patrimoine sans alourdir votre fiscalité immobilière. 🏠

Appliquez nos stratégies d’investissement pour protéger votre portefeuille. La règle d’or est simple : ne jamais mettre plus de 5% de son capital sur un seul projet. La prudence reste votre meilleure alliée. 🔒

Pour lisser le risque de défaut, répartissez votre mise sur au moins vingt dossiers différents. C’est la seule méthode efficace pour protéger votre rendement global sur le long terme. Je ne transige jamais sur ce point. 📈

Le dernier baromètre Forvis Mazars rappelle que 20% des projets affichent des retards. Cette statistique prouve qu’une diversification rigoureuse est une obligation absolue pour tout investisseur sérieux. ⚠️

Pour réussir votre crowdfunding immobilier 2026, retenez ce trio : Tokimo pour la sécurité des hypothèques, Bricks pour l’accessibilité dès 10€, et Enky pour diversifier durablement.

Diversifiez sur vingt projets pour protéger votre capital dès aujourd’hui. Votre futur patrimoine se bâtit maintenant, une brique à la fois ! 🚀

Tokimo

⭐ 11,50 % de rendement — Mon #1

Bricks

💰 Dès 10€ investi

Homunity

🎁 100€ offerts à l’ouverture

Enky Invest

🪑 9 % garanti — mobilier durable

FAQ

Absolument ! Tokimo s’impose comme une pépite du secteur grâce à son agrément PSFP délivré par l’AMF. Ce qui nous rassure vraiment, c’est leur arsenal de garanties : ils utilisent systématiquement l’hypothèque de premier rang et la fiducie-sûreté pour protéger notre capital. Avec un rendement moyen de 11,50% et zéro frais pour nous, les investisseurs, c’est clairement l’un de nos coups de cœur cette année. 🛡️

Oui, c’est tout le concept de l’immobilier fractionné ! Bricks permet de commencer avec un ticket d’entrée dérisoire de 10€, ce qui en fait la plateforme la plus accessible du marché français. On achète des « briques » d’immeubles déjà loués pour percevoir des revenus. Attention toutefois, gardez en tête que leur historique est un peu mitigé et que le taux de défaut affiché tourne autour de 8,3% en 2026. 🧱

Il faut rester vigilant. Bien qu’Homunity soit un poids lourd historique adossé à Tikehau Capital, la plateforme traverse une zone de turbulences avec un taux de défaut qui grimpe à 15,43%. Les retards de remboursement sont fréquents à cause de la crise du neuf. On vous conseille donc de privilégier leurs projets éligibles au PEA-PME pour optimiser la fiscalité, tout en diversifiant énormément vos lignes. ⚠️

C’est la petite touche originale de notre sélection ! Enky ne fait pas de l’immobilier, mais du crowdfunding mobilier durable. On finance l’ameublement d’entreprises (comme Doctolib) et on récupère une part des loyers mensuels. Le rendement cible est de 9% par an avec des versements chaque mois. C’est un excellent moyen de décorer son portefeuille avec un actif tangible et écologique. 🪑

On ne le répétera jamais assez : regardez les chiffres sous le capot ! On surveille de près le LTV (Loan to Value) qui doit idéalement être inférieur à 70% et on vérifie que le projet est déjà pré-commercialisé à plus de 50%. Ne misez jamais tout sur un seul cheval : l’idéal est de répartir votre capital sur au moins 20 projets différents pour lisser le risque de défaut. 🔍

En 2026, c’est la règle du PFU (Prélèvement Forfaitaire Unique) à 31,4% qui s’applique par défaut sur vos intérêts. Cela comprend l’impôt sur le revenu et les prélèvements sociaux. Le petit bonus sympa ? Ces investissements obligataires ne rentrent pas dans le calcul de l’IFI (Impôt sur la Fortune Immobilière), ce qui est un avantage majeur si vous avez déjà un gros patrimoine pierre. 📑