L’essentiel à retenir : pour réussir votre investissement en 2026, misez sur un portefeuille diversifié via le MSCI World en privilégiant le PEA pour sa fiscalité imbattable.

En automatisant vos versements avec le DCA et en traquant les frais sous 0,30 %, vous boostez vos intérêts composés sans stress.

Un rééquilibrage annuel garantit pour que votre risque reste toujours sous contrôle ! 📈

Saviez-vous qu’en 2026, certains ETF MSCI World affichent des frais de gestion aussi bas que 0,05 % par an ? Pourtant, malgré cette accessibilité record, beaucoup d’épargnants se sentent encore perdus face à la multitude de supports et finissent par laisser dormir leur argent sur des comptes peu rémunérateurs. On se retrouve vite paralysé par la peur de faire une erreur technique ou de choisir la mauvaise enveloppe fiscale. 📊

Je vais vous aider à construire portefeuille ETF solide en suivant une méthode pas à pas pour optimiser votre stratégie selon vos propres objectifs. On décortique ensemble l’allocation d’actifs et le rééquilibrage pour transformer votre épargne en un véritable moteur de performance. 🚀

Mise à jour le 16 mai 2026 par Ronan JAUNATRE

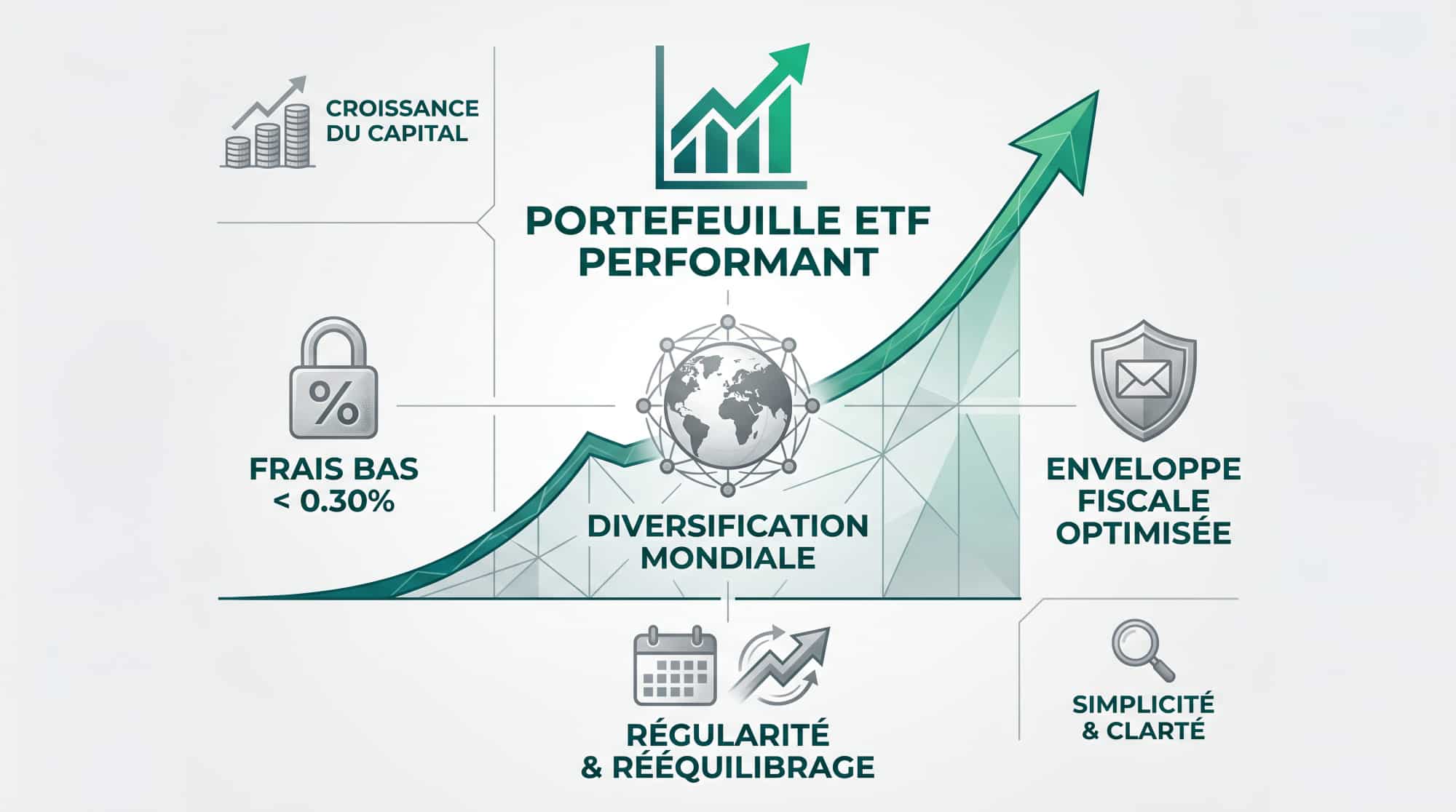

Construire un portefeuille ETF : la base pour réussir en 2026 📈

Un portefeuille ETF performant repose sur des frais bas, souvent sous 0,30 %, une diversification mondiale via le MSCI World et une enveloppe fiscale optimisée comme le PEA. La régularité du DCA et le rééquilibrage annuel garantissent la croissance du capital sur le long terme.

Pour bien démarrer, il faut comprendre que la simplicité est votre meilleure alliée face aux marchés financiers. 🚀

C’est quoi un ETF concrètement ?

Un ETF est un panier d’actions qui réplique fidèlement un indice boursier. C’est un titre coté en bourse que nous échangeons aussi facilement qu’une action classique durant la journée. 📊

L’avantage majeur réside dans sa liquidité immédiate et sa transparence totale. Je sais exactement quelles entreprises composent mon fonds chaque jour. C’est l’outil idéal pour s’exposer à des centaines de sociétés. 💡

Selon cette définition des trackers par l’AMF, ces produits sont strictement régulés. Cette surveillance garantit une sécurité indispensable pour nous, les épargnants, lors de nos investissements. 🛡️

Les frais de gestion : l’ennemi silencieux de la performance

Les ETF affichent des frais minuscules, souvent entre 0,05 % et 0,5 %. À l’inverse, les fonds bancaires classiques ponctionnent souvent 2 %. Cette différence semble dérisoire au début. 💸

Pourtant, sur 20 ans, l’impact mathématique est colossal. Des frais élevés dévorent une part massive de vos intérêts composés. Moins de frais signifie que plus d’argent travaille pour votre richesse finale. 📉

Nous vous conseillons d’étudier la méthode InvestiMieux pour maîtriser votre structure de coûts. Il faut absolument traquer chaque point de base pour maximiser vos gains futurs. 🔍

Capitalisant ou distribuant : faire le bon choix fiscal

Il existe deux types de fonds : l’ETF « Acc » (capitalisant) et « Dist » (distribuant). Le premier réinvestit les dividendes automatiquement, tandis que le second les verse directement sur votre compte. 🔄

Je préfère souvent la capitalisation pour son avantage fiscal évident. On évite l’imposition immédiate des gains, ce qui booste la performance globale. C’est le choix parfait pour bâtir un patrimoine sereinement. 🏦

- ETF Capitalisant : réinvestissement interne, pas de fiscalité immédiate, croissance accélérée.

- ETF Distribuant : revenus réguliers, fiscalité annuelle, idéal pour compléter un salaire.

3 étapes pour définir son profil d’investisseur 🧭

Avant de choisir vos titres, vous devez savoir qui vous êtes face au marché pour éviter de vendre au pire moment. C’est la base pour construire un portefeuille ETF qui tient la route. 🛠️

L’horizon de placement : le pilier de la stratégie

Définir la durée prévue de votre investissement est notre première étape. Un projet immobilier à 2 ans n’autorise pas la même prise de risque qu’une retraite prévue dans 20 ans. ⏳

Le temps est votre meilleur allié contre la volatilité. Plus votre horizon est long, plus la probabilité de perte diminue statistiquement. C’est mathématique et rassurant pour votre futur patrimoine. 📈

Il faut lier la durée à votre capacité de récupération. En cas de krach, vous devez avoir le temps d’attendre le rebond. Ne soyez jamais contraint de vendre par besoin de liquidités. 📉

Tolérance au risque : dormir tranquille pendant les krachs

Évaluez honnêtement votre réaction face à une baisse de 30 % de votre portefeuille. La théorie est facile sur le papier. La pratique est souvent bien plus stressante en plein milieu d’une crise. 😱

Distinguez votre capacité financière de votre appétence émotionnelle. Perdre cet argent ne doit pas changer votre vie. Un bon portefeuille est celui qu’on ne touche pas par peur, car votre sommeil reste paisible. 😴

Regardez les statistiques de volatilité du S&P 500. Ces chiffres illustrent parfaitement les baisses historiques que nous devons être prêts à encaisser. 📊

L’objectif financier : de la retraite à l’achat immobilier

Identifiez clairement le but de votre épargne. Voulez-vous générer une rente pour plus tard ? Est-ce pour financer les études des enfants ou acheter votre résidence principale ? 🏠

Avant de foncer, passez par le calcul de l’épargne de sécurité. Il est impératif de posséder un matelas de précaution avant de placer le moindre euro en bourse. 🛡️

Adaptez enfin le niveau de risque requis selon l’objectif. Un but lointain permet d’être agressif pour maximiser la performance. Un but proche impose au contraire une grande prudence pour protéger votre capital. 🎯

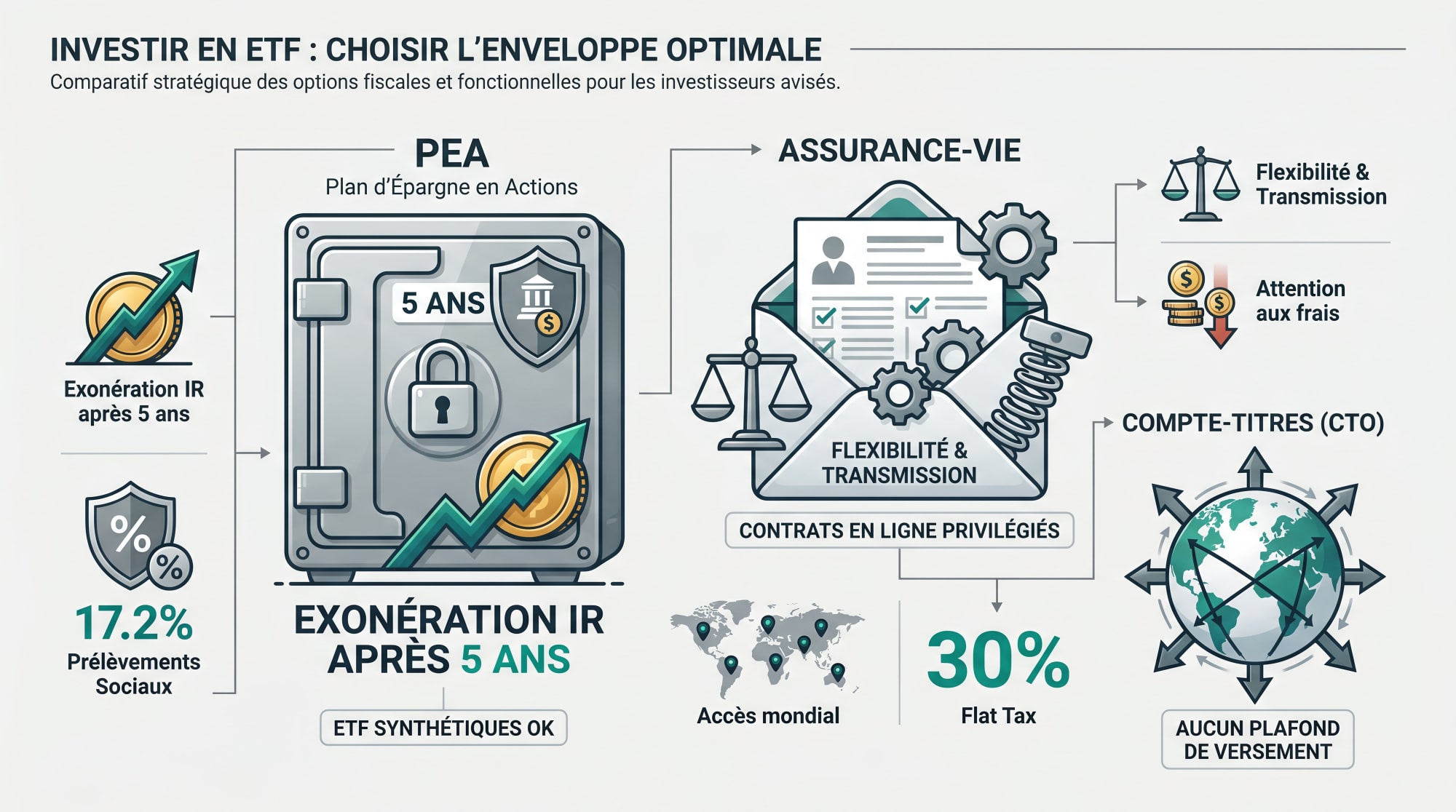

Quelle enveloppe fiscale choisir pour ses ETF ? 🏦

Le choix du contenant est aussi important que le contenu pour maximiser votre rendement net d’impôts. 🎯

Le PEA : l’arme secrète de l’investisseur français

Le PEA offre un avantage fiscal massif. Après 5 ans, vos gains sont totalement exonérés d’impôt. Seuls les prélèvements sociaux de 18,6% (depuis 2026, avant = 17,2%) restent à votre charge. 💸

L’astuce réside dans les ETF synthétiques. Ils utilisent un mécanisme de swap pour répliquer des indices comme le S&P 500. On peut donc s’exposer au marché américain en respectant le cadre européen. 🌍

C’est l’enveloppe à privilégier pour les actions européennes et mondiales. Pour aller plus loin, consultez notre sélection des meilleurs ETF PEA 2026. C’est la base de tout portefeuille solide. 🚀

L’Assurance-vie : flexibilité et transmission du capital

Cette enveloppe donne accès aux unités de compte ETF avec une souplesse inégalée. Elle facilite grandement la transmission du capital. Vous pouvez désigner des bénéficiaires spécifiques en profitant d’un cadre successoral avantageux. 🛡️

Attention toutefois aux couches de frais qui s’accumulent. Les frais de gestion du contrat, souvent autour de 0,6 %, s’ajoutent aux frais propres des ETF. Privilégiez les contrats en ligne pour réduire la facture globale. 📉

Pour un choix éclairé, je vous suggère de lire notre avis Linxea Avenir 2. C’est un exemple de contrat performant pour loger vos trackers préférés en toute sérénité. 📋

Le Compte-Titres (CTO) : la liberté sans frontières

Ici, aucun plafond de versement ne vient freiner vos ambitions. Le CTO ouvre les portes de tous les indices mondiaux existants. Vous pouvez acheter des ETF très spécifiques, thématiques ou géographiquement exotiques sans aucune contrainte. 🗽

La fiscalité suit la règle de la Flat Tax à 31,4 %. C’est moins attractif que le PEA sur le long terme. Pourtant, la liberté de choix et l’absence de limites géographiques compensent ce coût fiscal. 📊

C’est l’outil parfait pour compléter une stratégie déjà bien établie. Jetez un œil à notre comparatif fiscalité CTO vs PEA pour décider quelle enveloppe correspond le mieux à votre situation actuelle. ⚖️

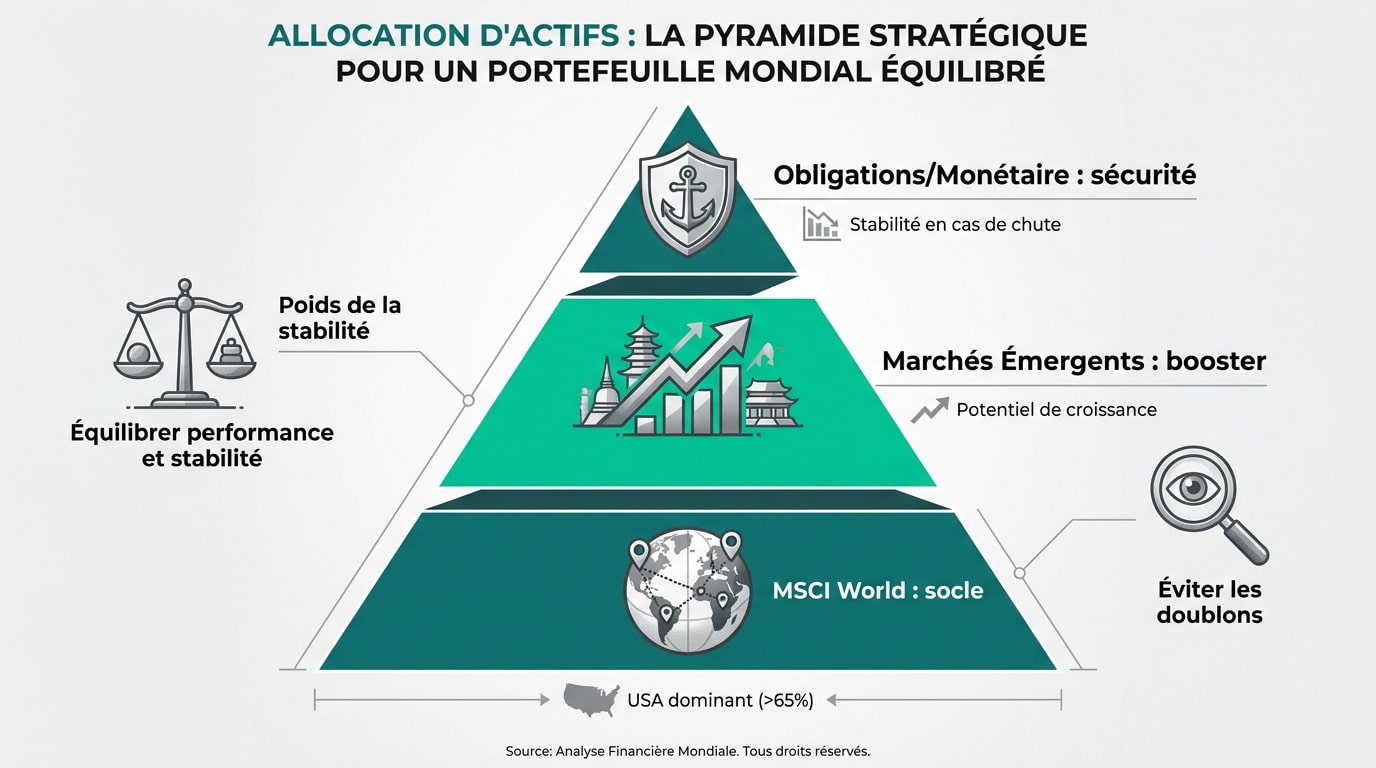

L’allocation d’actifs : mixer Monde, Émergents et Obligations 🍰

Une fois l’enveloppe choisie, il s’agit de doser vos ingrédients pour équilibrer performance et stabilité.

Le MSCI World : la base… mais pas la plus simple

Cet indice regroupe environ 1500 entreprises des pays développés. Les États-Unis y pèsent lourd, souvent plus de 65 %. C’est le moteur principal de la plupart des portefeuilles passifs. 🌍

Pour approfondir votre stratégie, consultez notre guide complet ETF 2026. C’est une ressource précieuse. 📚

Nous l’utilisons comme socle car sa diversification naturelle réduit le risque lié à une seule entreprise. C’est rassurant. ✅

Marchés émergents : booster le rendement géographique

Je pense qu’ajouter des pays comme la Chine ou l’Inde est judicieux. Ces zones offrent un potentiel de croissance supérieur aux économies matures. C’est un vrai moteur de performance. 🚀

Nous recommandons généralement une part entre 10 % et 15 %. Une exposition trop forte augmenterait inutilement la volatilité globale de votre portefeuille. Restons prudents. ⚖️

Les émergents sont complémentaires au MSCI World. Ensemble, ils permettent d’obtenir une couverture vraiment globale de l’économie mondiale. 🗺️

Obligations et monétaire : la ceinture de sécurité

Les obligations d’État jouent un rôle stabilisateur majeur. Elles tendent à mieux résister quand les actions chutent lourdement. C’est votre filet de sécurité. 🛡️

D’ailleurs, on observe un véritable essor des ETF obligataires ces dernières années. Les investisseurs cherchent plus de protection. 📈

Le monétaire sert à sécuriser ses gains. C’est aussi idéal pour attendre une opportunité d’achat sans laisser dormir son cash. 💰

Éviter les doublons : le piège de la concentration

Il faut identifier les chevauchements inutiles. Acheter un ETF Nasdaq en plus d’un ETF World crée une surexposition aux géants de la tech. C’est risqué. ⚠️

Je vous conseille la simplification. Moins de lignes signifie moins de frais de courtage et une gestion beaucoup plus lisible. C’est plus efficace. 🧹

| Indice | Zone | Risque | Rôle |

|---|---|---|---|

| MSCI World | Pays développés | Modéré / Élevé | Cœur de portefeuille |

| MSCI Emerging Markets | Pays émergents | Élevé | Booster de rendement |

| Euro Stoxx 600 | Europe | Modéré | Diversification régionale |

| Global Aggregate Bonds | Monde (Dettes) | Faible / Modéré | Stabilisation |

Voici comment visualiser la hiérarchie de vos placements pour ne rien oublier dans votre stratégie. 📊

DCA et rééquilibrage : la routine de gestion gagnante ⚙️

Posséder les bons actifs est une chose, les gérer avec discipline en est une autre pour tenir sur la durée.

L’investissement programmé (DCA) : lisser les prix

Le Dollar Cost Averaging est redoutable pour votre sérénité. En injectant la même somme chaque mois, nous achetons mécaniquement plus de parts quand les prix chutent. C’est mathématique et efficace 📈.

Pour réussir, utilisez cette méthode investissement DCA. L’automatisation supprime nos biais émotionnels destructeurs. Vouloir deviner le meilleur moment pour entrer sur le marché est souvent un pari perdant pour l’investisseur particulier 🤖.

Cette routine apporte un calme olympien à votre gestion. Vous n’avez plus besoin de surveiller nerveusement les actualités financières. Votre stratégie tourne en arrière-plan pendant que vous profitez de la vie 🧘.

Rééquilibrage périodique : vendre haut et acheter bas

Rééquilibrer consiste à rétablir vos proportions initiales d’actifs. Si vos actions grimpent trop face aux obligations, vendez l’excédent. Utilisez ce cash pour racheter de la sécurité et stabiliser l’ensemble ⚖️.

On peut choisir un rendez-vous annuel ou agir par seuils de dérive. L’idée est de maintenir votre profil de risque de départ. Cela force à vendre ce qui est cher pour acheter ce qui est décoté 🔄.

Cette opération doit rester froide et sans aucune émotion. C’est un processus purement mathématique qui optimise votre performance. Sur le long terme, cela améliore nettement le rendement ajusté au risque du portefeuille 📊.

Stratégie Cœur-Satellite : allier sécurité et convictions

La répartition type repose sur un socle solide. Le cœur, environ 80 % du total, utilise des indices mondiaux larges. Les satellites, soit 20 %, accueillent vos paris thématiques comme l’IA ou l’eau 🌍.

Fixez-vous des limites strictes pour ne pas dériver. Ne laissez jamais un satellite prendre une place trop importante. Un déséquilibre majeur pourrait fragiliser tout votre édifice financier et augmenter la volatilité globale 🛡️.

Pour ceux qui veulent dynamiser leur poche satellite prudemment, découvrez l’ effet de levier en investissement. C’est une option pour booster vos convictions sans pour autant mettre en péril votre cœur de portefeuille 🚀.

Comment gérer les risques et lire les documents clés ? ⛈️

Pour finir, la maîtrise des risques techniques et psychologiques fera de vous un investisseur aguerri.

Risque de change et erreur de suivi : les points de vigilance

Le risque de change impacte directement vos gains. Si nous achetons des actions américaines en euros, la fluctuation du dollar influence la valeur finale de notre ligne. C’est un paramètre majeur. 💱

Le « tracking error » mesure la fidélité de la réplication. C’est l’écart constaté entre la performance de l’indice et celle de l’ETF. Un bon fonds doit afficher une erreur minimale pour être efficace. 📉

Des facteurs comme les frais de gestion ou la liquidité des titres expliquent ces décalages. Je vous conseille de consulter ces risques liés aux ETF pour approfondir les aspects techniques. 🔍

Psychologie : comment réagir quand le marché baisse

Rester de marbre est indispensable pour réussir. Les médias crient souvent au loup lors des corrections saines du marché. Nous devons garder le cap sur nos objectifs initiaux sans faiblir. 🧘

L’horizon long terme est notre meilleur allié. Les cycles de marché sont courts, mais la tendance historique reste haussière. Ne vendez jamais sous le coup de la panique ou de l’excitation. ⏳

Une baisse est parfois une opportunité. Vous pouvez d’ailleurs lire l’article « augmenter ses revenus » pour renforcer votre capacité d’investissement pendant ces périodes de soldes boursières. 💰

DIC : lire les informations clés avant d’acheter

Décrypter le Document d’Informations Clés (DIC) est une étape obligatoire. C’est la fiche d’identité officielle de chaque ETF. Elle résume tout ce que nous devons savoir avant de cliquer sur « acheter ». 📄

Il faut identifier le score de risque (de 1 à 7) et les frais réels. Vérifions aussi la méthode de réplication, qu’elle soit physique ou synthétique. Ces données permettent de comparer deux fonds efficacement. 📊

Voici les points à surveiller en priorité : 🧐

- SRRI : indicateur de risque synthétique basé sur la volatilité historique.

- Frais courants : coût annuel total prélevé pour la gestion du fonds.

- Politique de distribution : choix entre la capitalisation ou la distribution des dividendes.

En maîtrisant votre allocation entre MSCI World, émergents et obligations, vous posez les bases d’une croissance durable.

Pour construire votre portefeuille ETF avec succès en 2026, privilégiez le PEA et automatisez vos versements via le DCA.

Lancez-vous dès maintenant pour laisser la magie des intérêts composés transformer votre avenir financier ! 🚀

FAQ

Absolument ! L’un des plus grands atouts des ETF est leur accessibilité. Vous pouvez commencer à construire votre patrimoine avec quelques dizaines d’euros seulement. Grâce à la démocratisation des courtiers en ligne, il est tout à fait possible de mettre en place un versement programmé (DCA) de 50 € ou 100 € par mois pour acheter vos premières parts d’indices mondiaux. 🚀

L’important n’est pas la somme de départ, mais la régularité. En commençant tôt, même avec un petit montant, vous laissez la magie des intérêts composés travailler pour vous sur le long terme. C’est la stratégie gagnante pour transformer une petite épargne en un capital solide. 📈

Le meilleur moment, c’est souvent « maintenant ». Essayer de deviner quand le marché sera au plus bas est un exercice périlleux, même pour les pros. En 2026, la stratégie la plus sereine reste le Dollar Cost Averaging (DCA) : vous investissez la même somme chaque mois, peu importe que la bourse monte ou baisse. 🕒

Cette méthode permet de lisser votre prix d’achat. Quand les cours chutent, vous achetez mécaniquement plus de parts avec la même somme, et quand ils montent, vous valorisez votre capital. Cela retire tout le stress émotionnel lié au « timing » du marché. 🧘

Si votre objectif est de faire grossir votre capital, les ETF capitalisants (souvent notés « Acc ») sont vos meilleurs alliés. Au lieu de vous verser les dividendes sur votre compte, le fonds les réinvestit directement dans le panier d’actions. Cela booste la croissance de votre portefeuille sans que vous n’ayez rien à faire. 🔄

D’un point de vue fiscal, c’est aussi un choix très malin. En réinvestissant les gains en interne, vous évitez une imposition immédiate sur les dividendes. C’est particulièrement efficace dans un PEA ou une Assurance-vie pour maximiser le rendement net. 💰

Tout dépend de votre projet, mais pour la performance pure, le PEA gagne souvent le match. Son avantage fiscal est imbattable : après 5 ans, vos gains sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux de 17,2 % s’appliquent). De plus, vous n’avez pas de frais de gestion de contrat, contrairement à l’assurance-vie. 🏦

Cependant, l’Assurance-vie reste intéressante pour sa souplesse, notamment pour la transmission de patrimoine ou pour accéder à des fonds en euros sécurisés en complément de vos ETF. Pour un investisseur qui cherche à optimiser ses actions mondiales en 2026, nous conseillons souvent de remplir son PEA en priorité. 🎯

Pour évaluer le risque, le premier réflexe est de consulter le DIC (Document d’Informations Clés). Vous y trouverez une note de risque allant de 1 (très prudent) à 7 (très risqué). Un ETF 100 % actions comme le MSCI World se situe généralement autour de 4 ou 5 sur cette échelle. 📊

Posez-vous aussi la question : « Comment je réagirais si mon portefeuille perdait 30 % demain ? ». Si cela vous empêche de dormir, il est crucial d’équilibrer votre allocation avec des ETF obligations ou du monétaire. Une bonne stratégie est celle que vous pouvez tenir pendant les tempêtes sans paniquer. ⛈️

Le rééquilibrage consiste à remettre de l’ordre dans vos pourcentages d’investissement. Imaginons que vous vouliez 80 % d’actions et 20 % d’obligations. Si les actions montent fort, elles peuvent finir par peser 90 % de votre portefeuille, ce qui vous expose à un risque trop élevé. ⚖️

En rééquilibrant une fois par an, vous vendez une petite partie de ce qui a bien monté (vendre cher) pour racheter ce qui a moins performé (acheter bas). C’est une routine mathématique simple qui permet de garder le cap sur votre profil de risque initial tout en optimisant vos gains. ⚙️