Comment choisir les meilleurs ETF pour son PEA — méthode en 3 étapes :

- Privilégier les ETF capitalisants — les dividendes se réinvestissent automatiquement, l’effet boule de neige s’accélère

- Choisir des ETF synthétiques — seul moyen d’accéder au MSCI World dans un PEA (non éligible en direct)

- Diversifier en 2 ETF — MSCI World (1 500 entreprises) + Stoxx 600 (600 européennes) couvrent le monde entier

Résultat : stratégie passive, fiscalité réduite à 18,6 % après 5 ans, sans gestion active.

A retenir 💡 : Le PEA est le levier fiscal incontournable en 2026. Grâce aux ETF synthétiques, l’accès au MSCI World est simple.

Je conseille la capitalisation pour booster l’effet boule de neige. 🚀 Après cinq ans, la taxation chute à 18,6 %. C’est un avantage majeur ! 📈

Cherchez-vous les meilleurs etf pea pour éviter que vos gains durement gagnés ne s’évaporent dans des taxes inutiles ou des frais de gestion beaucoup trop élevés ? Identifier ces supports financiers performants devient un véritable défi technique quand on souhaite diversifier son patrimoine mondial hors d’Europe tout en protégeant efficacement ses profits de la fiscalité française.

💡 Ce guide pratique sélectionne les meilleurs trackers du moment, du MSCI World au S&P 500, afin de t’aider à bâtir sereinement un portefeuille robuste et booster considérablement ta rentabilité nette réelle grâce aux intérêts composés. 🚀

Mise à jour le 1 juillet 2026 par Ronan JAUNATRE

Pourquoi choisir les meilleurs etf pea pour votre stratégie en 2026 ?

Après des années de hausse des taux, 2026 marque un tournant où l’optimisation fiscale devient le levier principal pour booster la performance de votre patrimoine.

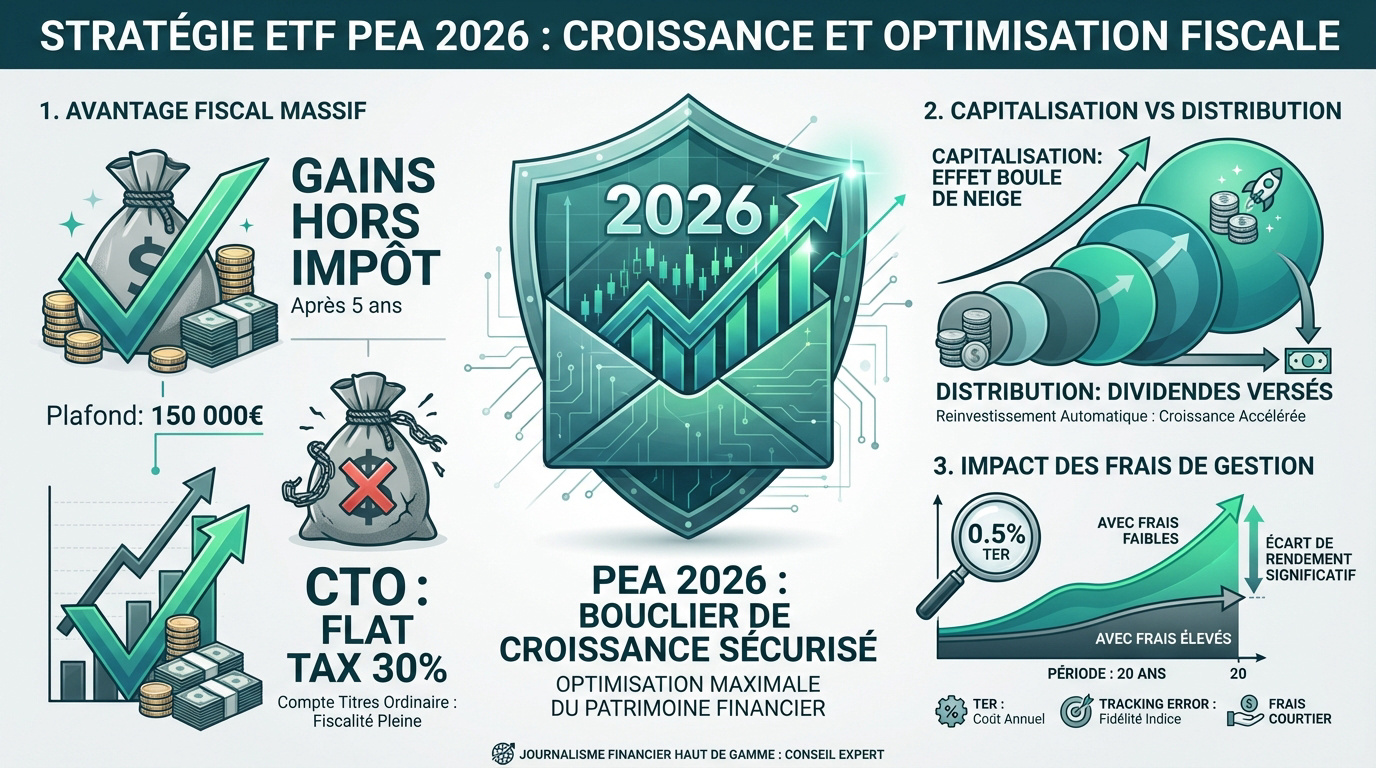

L’avantage fiscal massif du plan après 5 ans de détention

Le PEA est une enveloppe fiscale unique. 🎁 Après cinq ans, vos gains échappent totalement à l’impôt sur le revenu. Seuls les prélèvements sociaux restent dus à l’administration.

Comparez cela avec le compte-titres ordinaire. Ce dernier subit la flat tax de 31,4 % immédiatement sur chaque gain. Le différentiel de rendement net devient énorme avec le temps. 📈

Consultez les spécificités du plafond de 150 000 euros. C’est la limite légale des versements autorisés sur votre plan. 🛑

Capitalisation vs Distribution : le choix pour l’effet boule de neige

Les ETF capitalisants réinvestissent les dividendes directement dans le fonds. Aucun impôt ne sort de l’enveloppe fiscale. 🔄 Cela maximise la puissance des intérêts composés. C’est le choix logique pour faire croître un capital rapidement sans frottement. 🚀

Les parts de distribution versent du cash sur votre compte espèce. C’est beaucoup moins efficace pour la croissance globale de votre portefeuille. 📉

Utilisez notre calculateur d’intérêts composés pour simuler l’impact réel du réinvestissement automatique sur vos performances. 🧮

L’impact des frais de gestion sur votre rendement à long terme

Le TER représente les frais annuels prélevés par le gestionnaire du fonds. Un écart de 0,5 % semble faible au départ. Pourtant, sur vingt ans, cela grignote des milliers d’euros. 💸

La tracking error mesure la fidélité de l’ETF à son indice. Un bon tracker doit coller au plus près de sa référence boursière. Surveillez cet indicateur de qualité technique. 🎯

- Frais de gestion annuels (TER)

- Écart de suivi (Tracking Error)

- Frais de transaction du courtier

❓ FAQ

Pour la plupart des investisseurs, un ETF MSCI World (comme le CW8 d’Amundi ou le WPEA d’iShares) reste le choix le plus simple et le plus diversifié, avec plus de 1500 entreprises mondiales en un seul tracker. Si tu veux dynamiser ta performance, ajoute une dose de S&P 500 (ETF BNP Paribas à 0,15% de frais) ou de Stoxx 600 pour l’Europe. 🚀

Deux ETF suffisent largement pour être bien diversifié : un MSCI World pour couvrir le monde entier, et un Stoxx 600 pour renforcer ta poche européenne. Au-delà de 2-3 trackers, tu n’ajoutes plus vraiment de diversification, juste de la complexité de gestion inutile. 📊

Pas directement : le PEA impose normalement des actions européennes. Mais grâce à la réplication synthétique, des ETF comme le CW8 ou le WPEA répliquent la performance du MSCI World tout en respectant les règles du PEA. C’est l’astuce technique qui permet d’investir mondialement dans cette enveloppe fiscale avantageuse. 🌍

Capitalisant, sans hésiter, si ton objectif est de faire grossir ton capital sur le long terme. Les dividendes sont automatiquement réinvestis dans le fonds, sans frottement fiscal ni perte de temps, ce qui maximise l’effet des intérêts composés. 🔄

Trois choses à checker : le TER (frais de gestion annuels, vise moins de 0,30% sur les grands indices), la tracking error (fidélité à l’indice), et le spread à l’achat/vente. Privilégie les émetteurs avec un gros encours (100M€+) comme Amundi, iShares ou BNP Paribas pour limiter ces frais cachés. 💸

Le secret de la réplication synthétique pour investir hors Europe

Si le PEA est théoriquement limité à l’Europe, une astuce technique permet d’aller chercher de la croissance aux USA ou en Asie.

Volume d’encours et liquidité pour éviter les spreads élevés

Un encours élevé garantit que le fonds ne fermera pas demain. Visez au moins 100 millions d’euros pour dormir tranquille. La liquidité permet d’acheter et vendre sans décaler les cours. C’est vital pour vos performances. 📈

Le spread est l’écart entre le prix d’achat et vente. Sur les petits fonds, cet écart peut coûter cher. Privilégiez les gros émetteurs comme Amundi pour limiter ces frais invisibles. 💸

Allez voir les chiffres de domination d’Amundi et iShares. Amundi pèse lourd avec environ 14 % de part de marché européenne sur les trackers. 📊

Un gros volume réduit naturellement les frais de transaction cachés pour l’épargnant. C’est mathématique et rassurant pour la santé de votre portefeuille boursier. ✅

Historique de performance et fiabilité de la société de gestion

Regardez comment le gestionnaire a traversé les crises passées. La stabilité des frais est un excellent signal de confiance. Certains acteurs augmentent leurs tarifs sans prévenir. Évitez ces mauvaises surprises en choisissant des leaders. 🛡️

Les fusions de fonds sont courantes depuis le rachat de Lyxor par Amundi. Cela peut changer l’indice de référence. Restez vigilant sur les courriers. ✉️

| Émetteur | Point fort | Encours moyen | Note Morningstar |

|---|---|---|---|

| Amundi | Choix PEA | 899 M€ | 4/5 |

| iShares | Frais bas | 500 M€ | 5/5 |

| BNP | S&P 500 performant | 400 M€ | 4/5 |

La réputation de l’émetteur est un gage de sérénité pour le long terme. C’est le socle de votre stratégie pour bâtir un patrimoine solide. 💎

Les meilleurs trackers Monde et USA pour doper votre performance

Passons au concret avec les codes ISIN des meilleurs ETF PEA que vous devez avoir dans votre radar pour construire un portefeuille solide.

Duel des ETF MSCI World : Amundi CW8 vs iShares WPEA

Le CW8 d’Amundi est la référence historique avec une part à plus de 500 euros. C’est l’option préférée des gros portefeuilles. Mais le nouvel ETF iShares (WPEA) change la donne. Sa part coûte seulement quelques euros. 🚀

Pour un petit budget, le WPEA permet d’investir chaque mois sans laisser de cash dormir. Les frais sont aussi très compétitifs. C’est un vrai plus pour votre épargne. 💸

Allez jeter un œil à notre avis complet sur l’ETF MSCI World pour comparer les performances. C’est le meilleur moyen de choisir sans se tromper. 📈

Ces deux supports répliquent le même indice de 1500 entreprises mondiales. C’est la base de toute stratégie sérieuse. 🌍

S&P 500 et Nasdaq 100 : la sélection pour l’exposition technologique

Le S&P 500 regroupe les 500 leaders américains. C’est le moteur de la performance mondiale depuis dix ans. L’ETF de BNP Paribas est ici imbattable sur les frais. Il affiche seulement 0,15 % de TER annuel.

Le Nasdaq 100 se concentre sur la technologie et l’intelligence artificielle. C’est plus volatil mais potentiellement plus rémunérateur. Idéal pour dynamiser un PEA. 🤖

Attention toutefois à ne pas trop s’exposer à un seul secteur géographique. La diversification reste votre meilleure protection. 🛡️

Comment bâtir un portefeuille efficace avec un petit budget ?

Pas besoin de passer des heures devant vos écrans pour dénicher les meilleurs ETF PEA, la simplicité est souvent l’alliée de la richesse.

La stratégie à un seul ETF pour simplifier sa gestion

En fait un seul ETF MSCI World suffit pour être diversifié mondialement. C’est la base du Lazy Investing. Vous achetez le monde entier en un clic. Plus besoin de choisir des actions individuelles risquées. 🚀

L’objectif est de lisser votre prix d’achat pendant les baisses de marché. Utilisez la méthode du DCA pour investir chaque mois. C’est une stratégie mathématiquement puissante. 📈

Consultez vite notre guide PEA pour débutant. Vous apprendrez à configurer votre premier virement programmé. C’est le point de départ idéal pour votre richesse future. 💡

- Gain de temps précieux

- Diversification mondiale instantanée

- Stress de gestion réduit

Maîtriser le risque de change et la diversification sectorielle

Pourtant investir massivement aux USA vous expose au dollar. Si l’euro remonte votre performance globale peut baisser mécaniquement. C’est le fameux risque de change. Pour compenser ajoutez une dose d’actions européennes. 🌍

A savoir qu’une répartition 80 % Monde et 20 % Europe équilibre bien votre capital. Vous restez protégé contre les secousses monétaires. C’est une gestion prudente et intelligente. 🛡️

Analysez le palmarès des ETF européens performants. Les indices bancaires et industriels y figurent souvent. C’est une source d’informations précieuse pour votre PEA. 📊

N’oubliez pas que la diversification est le seul « déjeuner gratuit » en finance. C’est votre meilleure assurance contre les tempêtes boursières. 💎

Une question ?

Nouveaux articles

Les derniers articles parus qui pourraient vous intéresser :

Avis XTB 2026 : que vaut ce courtier pour vos PEA et CTO ?

Tokimo vs Bricks : le duel de l’immobilier 2.0 en 2026