A retenir 💡 : Laisser dormir son argent fait perdre du capital à cause de l’inflation.

Pour protéger notre avenir, nous devons bâtir un matelas de trois mois avant d’investir via la méthode DCA.

C’est la clé pour faire fructifier notre patrimoine. Un fait marquant : le rendement réel du Livret A était de -0,54 % entre 2014 et 2024. 📉

En laissant vos économies stagner sur un simple livret bancaire, vous subissez de plein fouet l’inflation qui grignote silencieusement votre pouvoir d’achat. Pour réussir son premier investissement, guide débutant est là pour stopper cette hémorragie financière. 📉Nous allons voir ensemble comment bâtir des fondations solides et utiliser l’effet boule de neige des intérêts composés pour faire fructifier votre capital, même si vous commencez avec un tout petit budget de départ. 🚀

💡Je vous partage mes meilleures astuces concrètes pour automatiser vos placements et choisir les supports les moins coûteux afin de protéger durablement votre performance et votre avenir financier sur le long terme. 💰

Mise à jour le 16 mai 2026 par Ronan JAUNATRE

Pourquoi laisser dormir votre argent est une erreur en 2026 📉

Après avoir compris que la gestion de patrimoine n’est pas réservée à une élite, il faut s’attaquer au premier obstacle : l’érosion de votre épargne stagnante.

L’inflation, ce voleur silencieux de votre pouvoir d’achat

L’inflation grignote la valeur réelle de votre argent sans prévenir. Concrètement, vos 1000 euros actuels ne permettront plus d’acheter les mêmes produits dans dix ans. C’est une perte sèche. 🍞

Regardez les chiffres : entre 2014 et 2024, le rendement réel du Livret A était de -0,54 % par an. En clair, vous perdez du pouvoir d’achat à cause de l’épargne et l’inflation. Le rendement réel est négatif. 💸

Il devient donc vital de sortir du dogme du « tout sécurisé ». L’argent qui stagne sur un compte est un capital qui fond techniquement un peu plus chaque jour qui passe. 🧊

Investir, épargner ou spéculer : ne plus confondre les trois

L’épargne sert uniquement de réserve de sécurité pour les coups durs. Pour bien démarrer, consultez cet Investissement guide débutants afin de poser des bases solides et saines. 🛡️

L’investissement est le pilier historique pour bâtir un patrimoine sur le long terme. À l’inverse, la spéculation est un pari risqué sur des variations rapides. Investir, c’est accepter une part d’incertitude contre un rendement. 📈

Confondre ces notions provoque souvent des catastrophes stratégiques majeures. Nous devons impérativement choisir le bon outil financier en fonction de chaque projet de vie précis. 🎯

3 étapes indispensables avant de placer votre premier euro 🛡️

Avant de vous ruer sur les marchés, vous devez bâtir des fondations solides pour ne pas tout perdre au premier coup de vent.

L’épargne de précaution, votre filet de sécurité obligatoire

Il faut garder de côté entre 3 et 6 mois de vos dépenses habituelles. C’est votre gilet de sauvetage face aux imprévus. Sans ça, vous risquez de couler au premier pépin. 🛟

Je vous conseille de laisser cet argent sur des livrets très liquides, comme le Livret A. Ne faites jamais l’erreur d’investir la somme prévue pour votre loyer ou vos courses quotidiennes. 🛒

Voici les coups durs que ce matelas doit couvrir :

- Réparation voiture

- Perte d’emploi

- Soins médicaux imprévus

- Travaux urgents

Définir vos objectifs et votre horizon de placement

Voulez-vous financer un projet dans 2 ans, 5 ans ou préparer votre retraite dans 20 ans ? Le temps disponible dicte totalement la route que nous allons emprunter ensemble. ⏳

Plus votre horizon est lointain, plus nous pouvons accepter de secousses pour viser la performance. C’est la base pour bien définir un horizon d’investissement et ne pas stresser inutilement. 📈

Gardez en tête que la liquidité reste un point majeur. Certains placements bloquent votre capital durant des années, ce qui peut vite devenir un piège si vous changez d’avis. 🔒

Évaluer votre tolérance réelle face à la volatilité

Soyez honnête : comment réagiriez-vous si votre compte affichait -20 % demain matin ? La psychologie reste souvent le premier facteur d’échec pour ceux qui débutent sans préparation. 📉

Avant d’agir, je vous suggère de tester sérieusement votre profil de risque. Allez jeter un œil à la Méthode InvestiMieux pour bien comprendre les prérequis indispensables avant de cliquer. 🧠

Finalement, le meilleur placement est simplement celui qui vous laisse dormir sur vos deux oreilles. Inutile de viser la lune si vous finissez par faire des crises d’angoisse. 😴

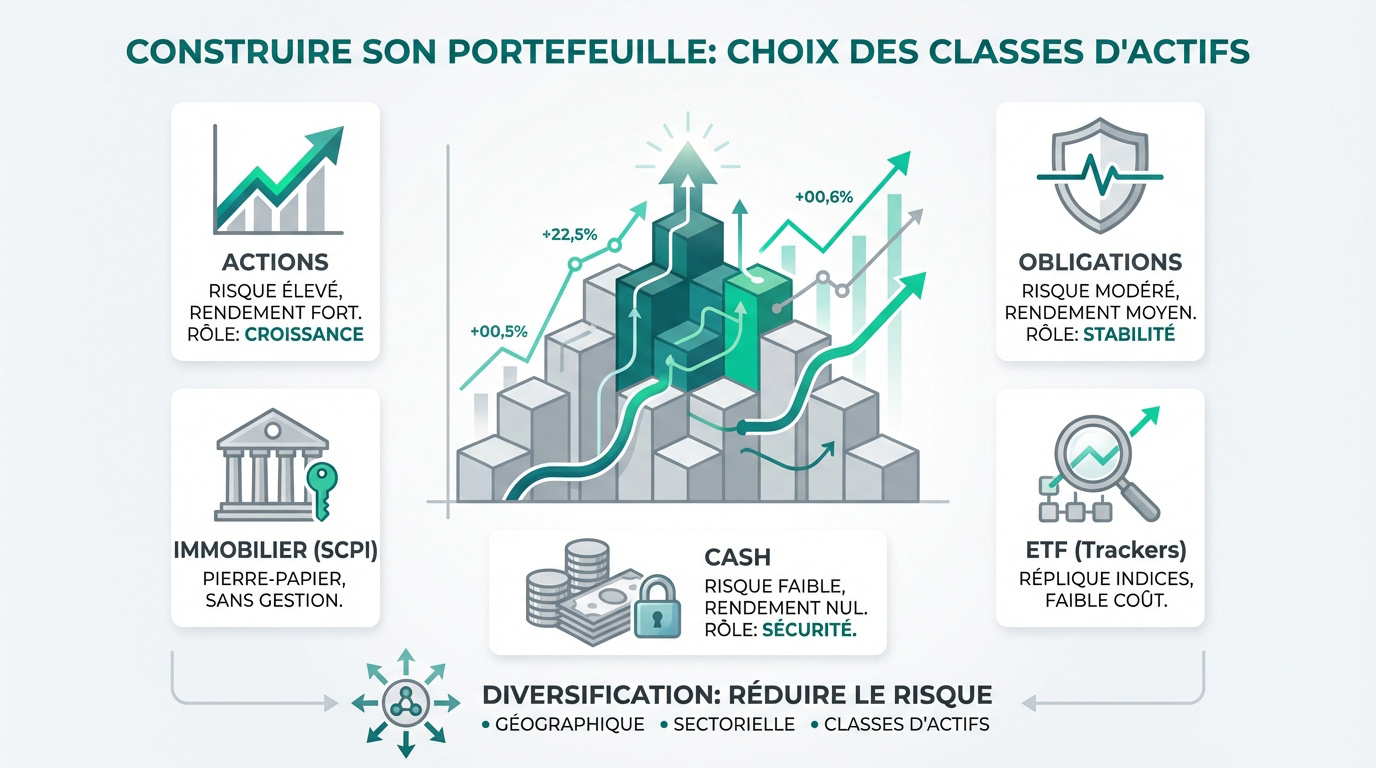

Comment choisir entre les différentes classes d’actifs ? 📊

Une fois vos objectifs fixés, il est temps de choisir les moteurs qui feront avancer votre patrimoine. 🚀

Actions et obligations, le moteur de votre portefeuille

Les actions représentent des morceaux de capital d’entreprises. Elles boostent vraiment la performance globale sur la durée. Mais préparez-vous, car les prix grimpent et chutent souvent de façon imprévisible. 📈

À l’inverse, les obligations fonctionnent comme des prêts accordés à des États ou des sociétés privées. C’est un socle nettement plus tranquille que la bourse pure. Vous recevez des intérêts réguliers, ce qui stabilise votre portefeuille. 🛡️

| Actif | Risque | Rendement potentiel | Rôle |

|---|---|---|---|

| Actions | Élevé | Fort | Croissance |

| Obligations | Modéré | Moyen | Stabilité |

| Cash | Faible | Nul | Sécurité |

L’immobilier et les fonds diversifiés type ETF

La pierre-papier, ou SCPI, permet d’investir dans les bureaux ou commerces sans gérer de locataires. C’est une solution maline pour toucher des loyers sans subir les galères du bricolage quotidien. 🏢

Je vous suggère aussi les ETF, ces fameux trackers. Ils copient simplement la performance d’un indice entier. Pour comprendre ce mécanisme, jetez un œil à ce guide de l’investissement passif très complet. 🤖

Pour aller plus loin sur ce support efficace et vraiment peu coûteux, lisez notre Guide complet ETF. C’est l’outil parfait pour débuter sereinement sans se ruiner en frais. 💡

La diversification pour ne pas tout perdre sur un coup de tête

Vous connaissez sûrement le dicton : ne mettez jamais tous vos œufs dans le même panier. C’est le secret pour limiter la casse si une entreprise ou un pays flanche brutalement. 🥚

Il faut varier les plaisirs entre la technologie ou la santé, mais aussi entre l’Europe et les USA. Cette méthode nous protège efficacement contre une crise qui frapperait un seul secteur spécifique. 🌍

- Diversification géographique

- Diversification sectorielle

- Diversification par classe d’actifs

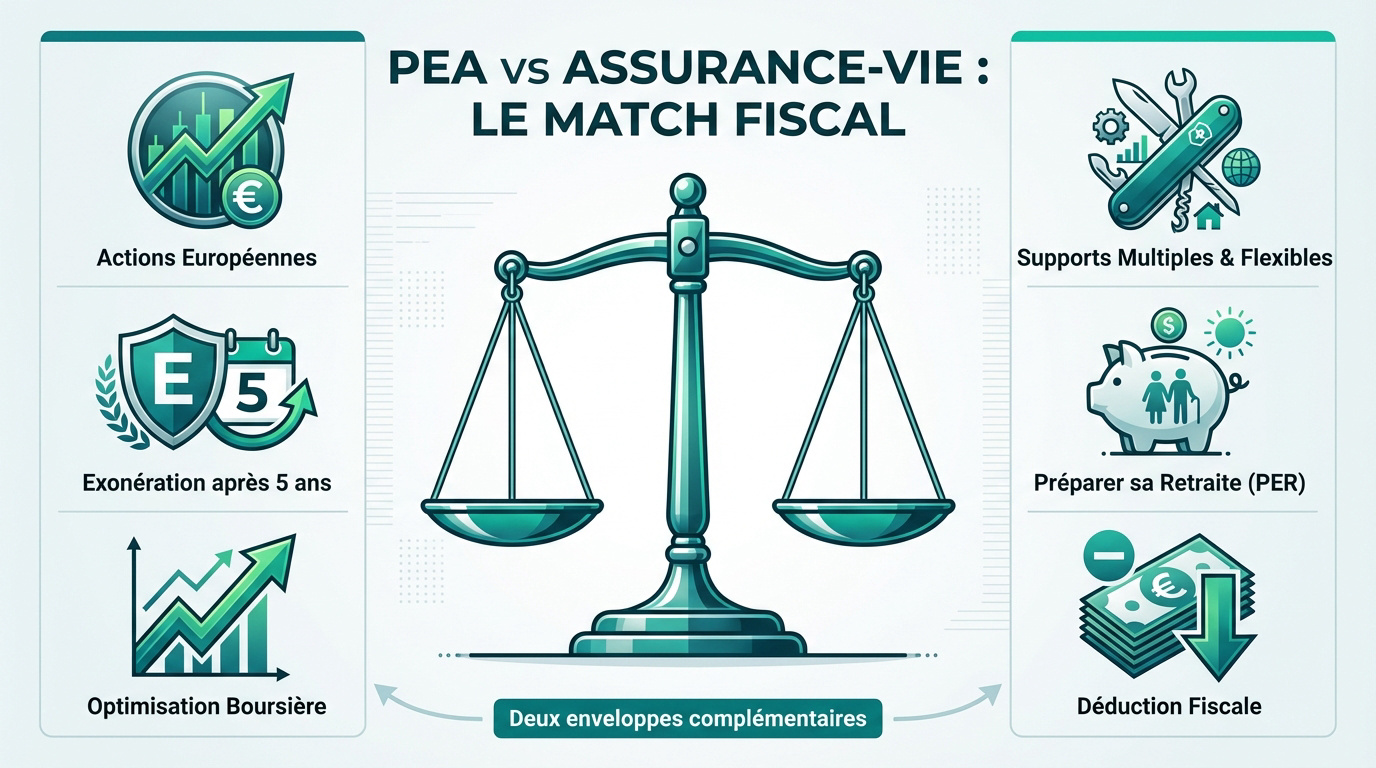

PEA ou Assurance-vie : le match des enveloppes fiscales ⚖️

Choisir ses actifs est une chose, mais choisir le bon contenant fiscal en est une autre pour optimiser ses gains.

Le Plan d’Épargne en Actions, l’arme fiscale pour la bourse

On adore le PEA pour booster son capital avec des entreprises européennes. Ce support reste l’outil privilégié pour les actions. Consultez notre Guide complet PEA. 🇪🇺

La magie opère vraiment après cinq ans de détention. À ce stade, vos gains échappent totalement à l’impôt sur le revenu. C’est une aubaine pour votre rentabilité nette. Il ne reste que les prélèvements sociaux à régler. 💰

Le choix du courtier impacte directement vos frais réels. Regardez le Meilleur PEA 2026 pour bien décider. Ne laissez pas les commissions grignoter votre performance. 📈

L’Assurance-vie et le PER pour plus de flexibilité

L’assurance-vie fonctionne comme un véritable couteau suisse pour votre épargne. Elle permet de piocher dans toutes les classes d’actifs imaginables. C’est la base de toute stratégie patrimoniale. 🛠️

Le PER s’impose pour préparer sereinement vos vieux jours. Vous déduisez vos versements directement de votre revenu imposable actuel. C’est un levier fiscal immédiat très puissant. Vos impôts financent ainsi une partie de votre futur capital. 🏦

Ces deux enveloppes sont en fait de formidables alliées. Pas besoin de trancher entre l’une ou l’autre. Nous conseillons souvent d’ouvrir les deux pour maximiser vos options. 🤝

La méthode DCA pour investir sereinement avec un petit budget 🚀

Pour finir, voyons comment mettre tout cela en musique sans avoir besoin d’une fortune de départ.

Les intérêts composés ou l’effet boule de neige du temps

Les intérêts composés, c’est l’argent qui travaille pour vous. Vos gains génèrent eux-mêmes de nouveaux gains chaque année. Allez voir notre Guide intérêts composés pour piger le truc. 📈

Je vous le dis : la durée bat le montant investi à plate couture. Plus vous restez investi, plus l’accélération devient dingue après dix ou vingt ans. Testez par vous-même avec ce Calculateur intérêts composés, c’est assez bluffant. ⏳

Voici les règles d’or pour que ça marche :

- Commencer tôt

- Réinvestir les gains

- Être patient

- Éviter les retraits précoces

C’est simple, mais redoutable. 💎

Automatiser ses placements pour court-circuiter ses émotions

Le Dollar Cost Averaging, ou DCA, consiste à verser une somme fixe régulièrement. C’est la stratégie parfaite pour rester zen sans effort. Lisez cette Méthode DCA avis pour bien débuter. 🤖

Cette technique permet de lisser votre prix d’achat sur la durée. On achète mécaniquement plus de parts quand les prix chutent et moins quand ils s’envolent. C’est mathématique : vous évitez ainsi d’acheter tout votre stock au plus haut. 📉

L’automatisation retire enfin le poids du stress lié au timing. On n’a plus besoin de surveiller les graphiques boursiers nerveusement chaque matin. On laisse faire la machine sans se poser de questions. 🧘

Surveiller les frais de gestion pour protéger sa performance

Attention aux frais cachés, ils sont dévastateurs pour votre futur. Quelques petits pourcentages grappillés ici et là peuvent diviser votre capital final par deux sur trente ans. C’est vraiment violent. 💸

Je vous conseille de privilégier les courtiers en ligne et les ETF low-cost. Ces produits répliquent les indices pour des clopinettes. Pensez aussi à Traquer les dépenses fantômes pour booster votre capacité d’épargne chaque mois. 🔍

Moins on paie de frais, plus on s’enrichit rapidement. C’est le paramètre le plus facile à contrôler dans votre stratégie. Ne laissez pas votre banque tout manger par simple habitude ou paresse. 🏦

En protégeant notre capital de l’inflation et en sécurisant notre épargne, nous posons enfin les bases de notre réussite. 🛡️

Appliquons ce guide investissement débutant en automatisant nos placements dès maintenant. Notre futur nous remerciera d’avoir fait travailler cet argent pour construire la liberté que nous méritons. 🚀

❓ FAQ

On a souvent tendance à croire que notre argent est en sécurité sur un Livret A, mais c’est un piège invisible ! 📉 Avec l’inflation qui grimpe, vos 1 000 euros d’aujourd’hui achèteront beaucoup moins de choses dans dix ans. En réalité, entre 2014 et 2024, le rendement réel moyen (corrigé de l’inflation) du Livret A et du LDDS a été de -0,54 % par an, ce qui signifie que votre pouvoir d’achat fond techniquement chaque jour.

C’est une confusion très classique, mais cruciale à lever pour ne pas mettre votre capital en danger. 🧐 L’investissement est une stratégie de long terme où nous achetons des parts d’entreprises ou des actifs réels pour participer à la croissance économique, avec un risque que nous essayons de maîtriser par l’analyse et la patience.

À l’inverse, la spéculation ressemble plus à un pari sur les fluctuations de prix à court terme pour réaliser une plus-value rapide. 🎲 Le spéculateur prend souvent des risques énormes et non calculés, un peu comme au casino, alors que l’investisseur construit sereinement son patrimoine sur plusieurs années.

Avant de vous ruer sur les marchés, il vous faut impérativement un filet de sécurité : c’est ce qu’on appelle l’épargne de précaution. 🛡️ Je vous conseille de mettre de côté l’équivalent de 3 à 6 mois de vos dépenses courantes sur un livret disponible immédiatement, comme un Livret A ou un LEP.

Cet argent sert exclusivement à couvrir les imprévus de la vie, comme une réparation de voiture ou des soins médicaux urgents. 🚗 Une fois ce matelas solide constitué, vous pourrez investir l’esprit tranquille sans avoir peur de devoir revendre vos placements en urgence au moindre pépin.

C’est l’étape la plus personnelle de votre parcours : il faut aligner vos placements avec votre sommeil ! 😴 Pour évaluer votre tolérance au risque, demandez-vous honnêtement comment vous réagiriez si votre portefeuille perdait 20 % de sa valeur en une seule semaine.

Nous distinguons la tolérance matérielle (ce que vous pouvez vous permettre de perdre financièrement) de la tolérance émotionnelle (votre capacité à ne pas paniquer). 🧠 Le meilleur investissement n’est pas forcément celui qui affiche le plus gros rendement sur le papier, mais celui qui vous permet de rester serein face à la volatilité des marchés.

Le DCA, ou Dollar Cost Averaging, c’est notre botte secrète pour investir sans se prendre la tête, même avec un petit budget. 🚀 Le principe est ultra simple : vous investissez une somme fixe tous les mois, peu importe que les marchés montent ou descendent.

Cette stratégie permet de lisser votre prix d’achat moyen et, surtout, de court-circuiter vos émotions. 📉 On achète plus de parts quand les prix sont bas et moins quand ils sont hauts, tout en profitant de la puissance phénoménale des intérêts composés sur le long terme sans avoir à surveiller les graphiques tous les jours.

Pourquoi choisir quand nous pouvons profiter des deux ? ⚖️ Le PEA est une arme fiscale redoutable pour investir dans les actions européennes, car vos gains sont exonérés d’impôt sur le revenu après 5 ans de détention.

L’Assurance-vie, de son côté, est le véritable « couteau suisse » de l’épargnant car elle offre une immense flexibilité et permet d’accéder à tous types de supports comme les fonds euros sécurisés ou les ETF. 🛠️ Pour bien débuter, je recommande souvent d’ouvrir les deux afin de diversifier vos enveloppes fiscales et de préparer vos projets de vie à court et long terme.