L’essentiel à retenir 💡 : L’or s’impose comme le pilier de l’épargne pour protéger son pouvoir d’achat face à l’inflation et l’instabilité mondiale 🛡️.

Ce rempart tangible permet de diversifier son patrimoine avec sérénité, loin de la volatilité des actions.

Le point marquant ? Une exonération totale d’impôt sur la plus-value est possible après 22 ans de détention prouvée 📈.

Contrairement aux idées reçues, l’or ne verse aucun dividende mais surpasse souvent les actions lors des krachs boursiers majeurs.

Pour bien investir or, nous devons jongler entre la sécurité tangible des lingots et la souplesse redoutable des produits financiers ⚖️.

Ce guide vous explique comment bâtir une stratégie solide pour protéger votre épargne contre l’inflation tout en optimisant votre fiscalité sur le long terme.

Mise à jour le 25 juin 2026 par Ronan JAUNATRE

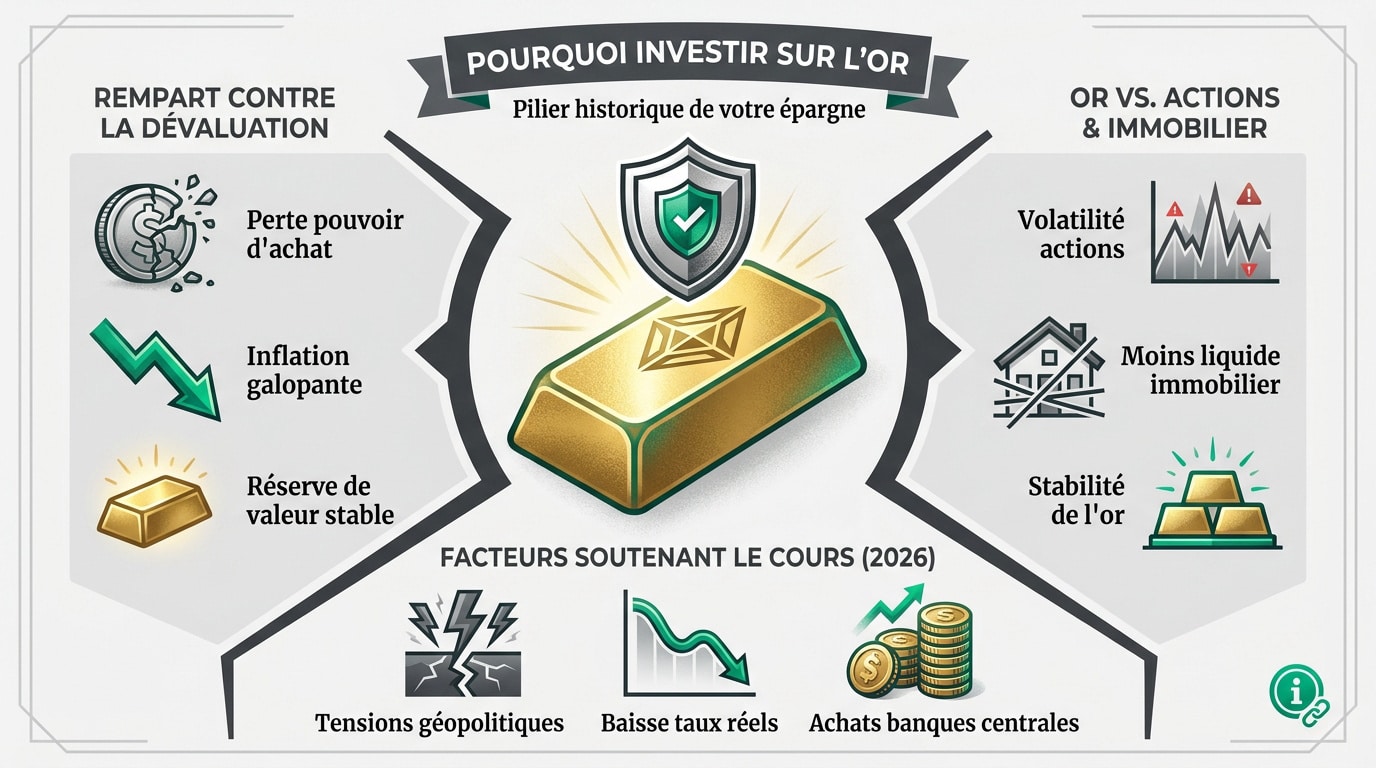

Pourquoi investir sur l’or reste le pilier historique de votre épargne 🛡️

Même si nos portefeuilles deviennent numériques, l’or garde une stabilité que les monnaies classiques ne peuvent égaler. C’est la base… mais pas la plus simple à appréhender sans méthode. 🪙

Le rempart contre la dévaluation monétaire et l’inflation galopante

Nos monnaies perdent de leur superbe face à l’inflation. L’or reste une réserve de valeur immuable protégeant notre pouvoir d’achat. 📉

Les banques centrales ne peuvent pas imprimer d’onces à l’infini. Sa rareté naturelle garantit sa force historique face aux billets. 💎

On comprend pourquoi il conserve ce rôle de valeur refuge de l’or pour sécuriser ses économies. 🛡️

L’or face aux actions et à l’immobilier : le match de la stabilité

Quand la bourse chute, l’or apporte une vraie sérénité. En plein krach, il se décorrèle totalement des actifs risqués comme les actions. 🎢

L’immobilier est solide mais moins liquide. L’or permet une diversification rapide pour ne pas tout miser sur la pierre. 🏠

Analyse des facteurs qui soutiennent le cours en 2026

Les tensions géopolitiques mondiales ne faiblissent pas. Ces incertitudes poussent les investisseurs vers la sécurité du métal jaune. 🌍

Quand les taux d’intérêt réels baissent, l’or devient mécaniquement plus séduisant. Sans rendement, il brille quand l’épargne classique rapporte moins. 📊

Enfin, les banques centrales étrangères achètent massivement de l’or pour diversifier leurs propres réserves de change mondiales. 🏦

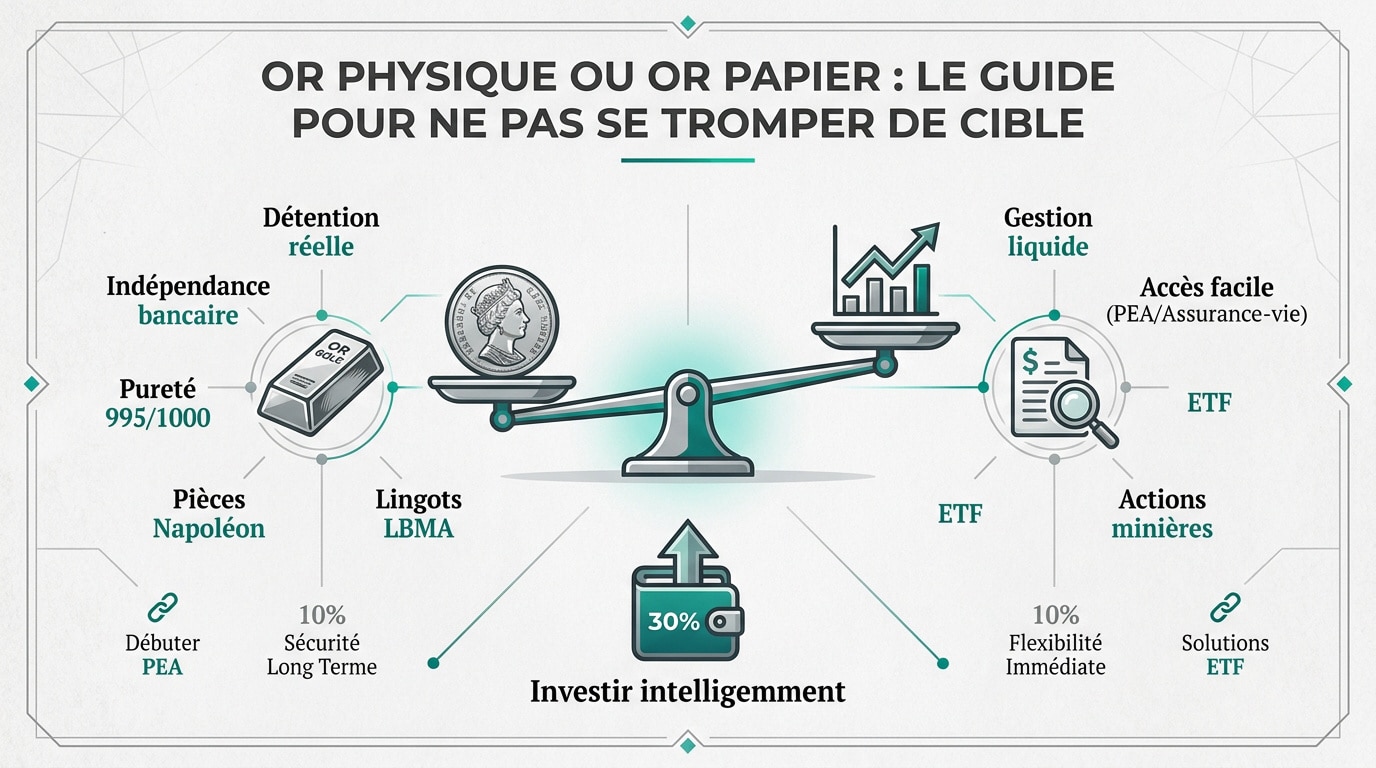

Investir Or physique ou or papier : le guide pour ne pas se tromper de cible ⚖️

Maintenant que l’intérêt de l’actif est posé, il faut trancher entre la possession concrète et la souplesse des produits financiers.

Les lingots et pièces : la base pour une détention réelle et palpable

Posséder physiquement son or procure une sécurité inégalée. C’est l’unique moyen d’être totalement indépendant du système bancaire. En cas de crise majeure, votre patrimoine reste entre vos mains. 🪙

Attention à ne pas confondre l’or d’investissement avec les bijoux. Pour optimiser votre fiscalité, visez uniquement des produits répondant à des critères précis :

- Pureté minimale de 995/1000 pour les barres

- Pièces d’investissement types Napoléon

- Lingots certifiés LBMA

Les bijoux incluent des frais de fabrication inutiles. 💍

L’or physique est une valeur refuge historique. Il se transmet facilement et reste disponible immédiatement pour sécuriser votre épargne durablement. 🏦

ETF et actions minières : l’alternative pour une gestion ultra-liquide

Les ETF, ou trackers, sont des outils de trading redoutables. Ils permettent de s’exposer au cours de l’or instantanément. Vous évitez ainsi les tracas liés au stockage sécurisé ou aux frais d’assurance prohibitifs. 📈

Il est très simple de trouver des solutions ETF via un compte-titres pour miser sur le métal jaune. C’est la méthode la plus fluide. 📱

Pourtant, les actions minières sont plus volatiles. Leur performance dépend de la santé de l’entreprise et des coûts d’extraction réels. ⛏️

Investir via un PEA ou une assurance-vie : c’est quoi les options ?

Sachez que l’or physique est strictement exclu du PEA. Pour utiliser ce cadre fiscal, nous devons privilégier des certificats ou des ETF synthétiques spécifiques. 📜

L’assurance-vie offre aussi des unités de compte « or ». C’est une option hybride solide pour diversifier son contrat sur le long terme sans gérer de coffre-fort. 🛡️

Découvrez comment débuter avec un PEA pour construire un portefeuille financier cohérent et performant dès aujourd’hui. 🚀

Les meilleurs ETF or (ETC) sur compte-titres en 2026

L’or papier prend la forme d’ETC (Exchange Traded Commodities) qui reproduisent directement le cours du métal. Point important : ces produits ne sont pas éligibles au PEA — il faut un compte-titres ordinaire (CTO).

Voici les 3 ETC les plus utilisés par les investisseurs français :

| ETF (ETC) | ISIN | TER annuel | Réplication |

|---|---|---|---|

| iShares Physical Gold ETC | IE00B4ND3602 | 0,12 % | Physique (lingots alloués) |

| Invesco Physical Gold ETC | IE00B579F325 | 0,19 % | Physique |

| WisdomTree Physical Gold | JE00B1VS3770 | 0,39 % | Physique |

Notre recommandation : iShares Physical Gold ETC (SGLN), avec le TER le plus bas du marché (0,12 %) et la meilleure liquidité sur Euronext Paris. Disponible chez Fortuneo et Saxo sur compte-titres ordinaire.

💡 Autre option pour loger cet ETC en CTO : XTB propose 0 % de commission sur les ETF/ETC jusqu’à 100 000 € de volume mensuel, dont l’Amundi Physical Gold (GOLD.FR). À comparer avec Fortuneo et Saxo selon les frais de courtage et la liquidité du titre choisi.

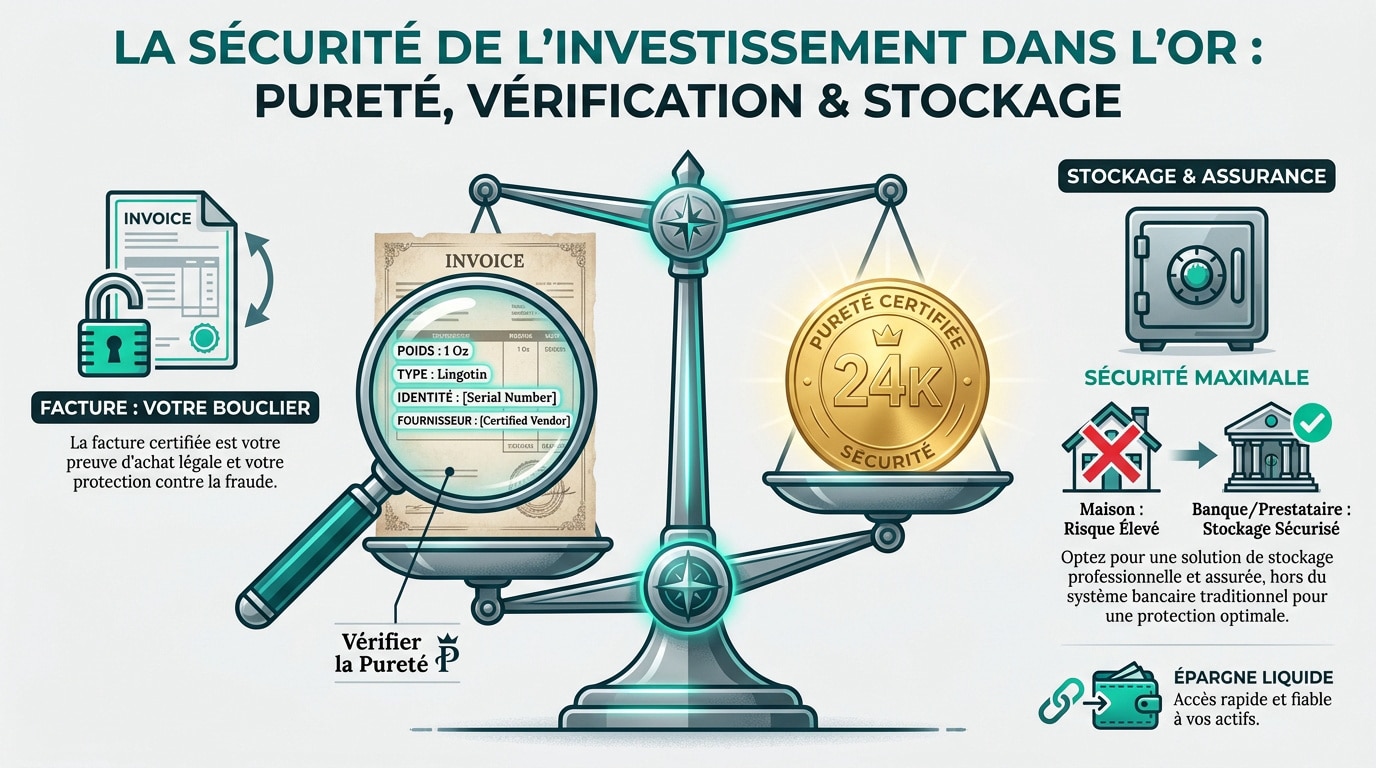

Sécuriser votre achat : les critères pour choisir un pro fiable 🛒

Passer à l’action demande de la rigueur, car le marché des métaux précieux attire malheureusement aussi des acteurs peu scrupuleux. 🛡️

Décrypter une facture et vérifier la pureté des métaux précieux

La facture est votre bouclier fiscal. Elle doit mentionner précisément le type de produit, le poids et l’identité de l’acheteur. Ne négligez jamais ce document nominatif. 📄

Vérifiez toujours le titre de pureté, comme le 24 carats. Une pièce doit être en parfait état de conservation, souvent sous scellé. Cela permet de conserver sa prime d’origine. ✨

| Type d’or | Pureté minimum | Format classique | Usage conseillé |

|---|---|---|---|

| Lingot | 995 ‰ | 1kg, 100g, 10g | Investissement pur |

| Pièce d’investissement | 900 ‰ | Napoléon, Krugerrand | Patrimoine et liquidité |

| Bijou | 750 ‰ (18k) | Bagues, colliers | Usage personnel |

| Or industriel | Variable | Composants, fils | Usage technique |

L’objectif est de distinguer l’or d’investissement, souvent exonéré de TVA, des objets de collection ou de décoration. 🧐

Stockage et assurance : comment dormir sur vos deux oreilles

Le coffre à domicile est risqué sans une installation certifiée. Les cambriolages visent prioritairement ces actifs faciles à transporter. C’est une solution souvent trop vulnérable. 🏠

Comparez avec la garde en banque ou chez un prestataire spécialisé. Ces solutions offrent une sécurité maximale et des assurances robustes. Elles protègent efficacement contre le vol ou la perte. 🏦

Nous vous conseillons de consulter notre guide sur l’ épargne de sécurité. Il est vital de garder une épargne liquide disponible immédiatement. 💡

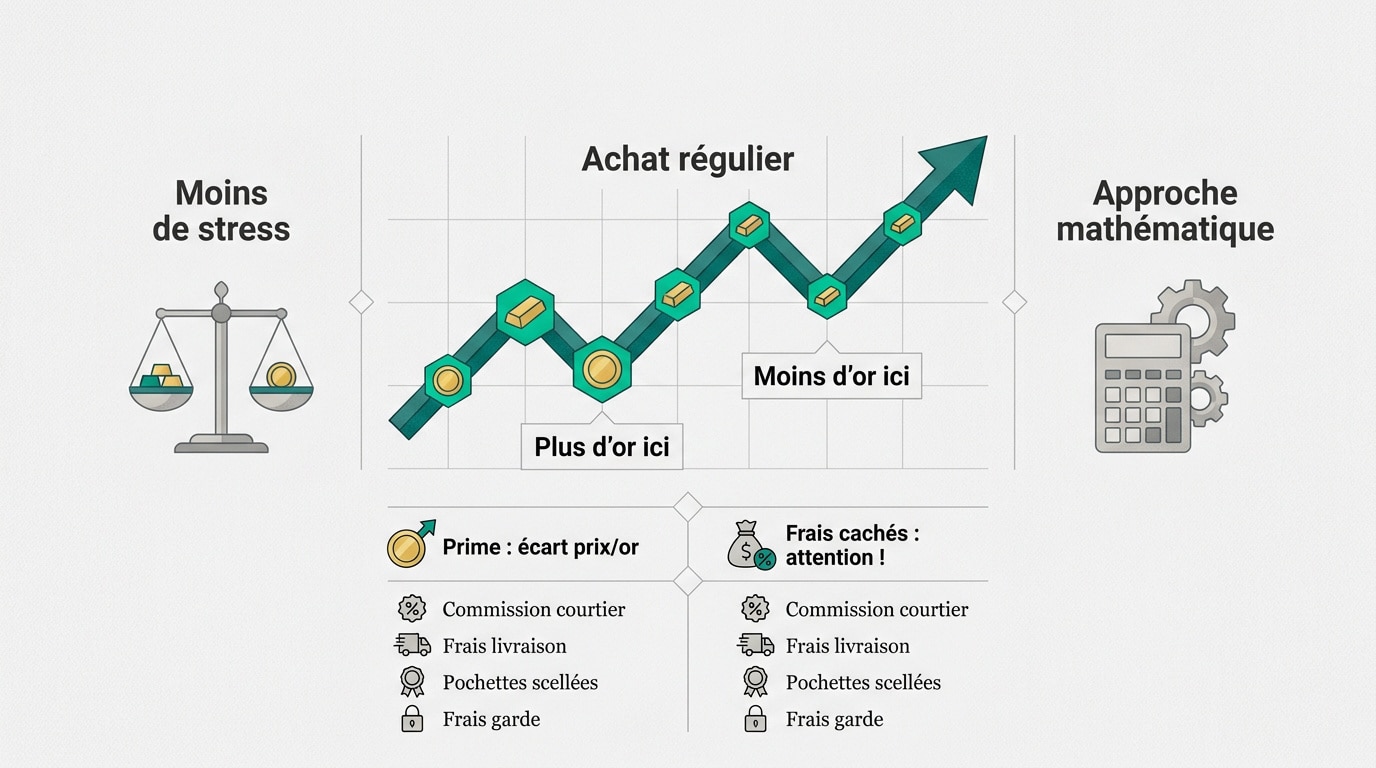

Ma méthode pour acheter au meilleur prix sans stresser 📈

Pour ne pas subir les montagnes russes du cours de l’once, il faut adopter une approche mathématique.

Utiliser la stratégie DCA pour lisser le coût d’acquisition

Le DCA consiste à acheter régulièrement une somme fixe. Cela permet d’acheter plus d’or quand le prix baisse et moins quand il monte. C’est une approche très simple. 💰

Cette méthode réduit le stress lié au timing de marché. On ne cherche plus le point bas absolu. Nous construisons ainsi une position solide sur la durée sans paniquer. 🧘

Je vous conseille de consulter notre guide sur la méthode d’investissement DCA pour détailler cette stratégie appliquée à 100€ par mois. C’est l’objectif visé. 🎯

Anticiper les frais de commission et les écarts de prix

La prime est la différence entre le prix de la pièce et sa valeur en or pur. Elle varie selon l’offre et la demande locale. C’est un point clé. 🔍

Attention aux frais cachés comme le transport sécurisé ou les frais de scellage. Ces coûts peuvent grignoter votre rentabilité si vous achetez en trop petites quantités. Soyez donc vigilants. ⚠️

Voici les frais principaux à surveiller de près pour protéger votre performance : 📝

- Commission du courtier

- Frais de livraison

- Coût des pochettes scellées

- Frais de garde mensuels

Fiscalité de l’or : comment minimiser l’imposition à la revente 💰

Acheter est une chose, mais c’est au moment de la vente que se joue la performance réelle de votre investissement.

Taxe forfaitaire vs plus-value : choisir le régime le plus rentable

La taxe forfaitaire de 11,5% s’applique sur le prix de vente total. C’est l’option par défaut si vous n’avez pas de preuve d’achat ou de facture nominative. On paie cette taxe même si l’on réalise une perte sèche 📉.

Le régime des plus-values réelles taxe uniquement votre profit. Le taux est de 36,2%, mais il diminue chaque année grâce à un abattement. C’est souvent l’arme secrète pour ceux qui ont réalisé de gros gains 📈.

Pour aller plus loin, nous vous conseillons de consulter ce guide pour comparer les deux régimes fiscaux en détail. Faire le bon calcul avant de signer est essentiel pour votre rentabilité ⚖️.

Conserver ses justificatifs pour viser l’exonération après 22 ans

L’abattement de 5% par an commence après la deuxième année de détention. C’est un avantage majeur pour les investisseurs patients et organisés. Je pense que c’est la meilleure stratégie pour sécuriser son patrimoine 🛡️.

Après 22 ans de détention prouvée, vous ne payez plus aucun impôt sur la plus-value. Conserver précieusement vos factures originales est donc une obligation absolue pour réussir. Sans ces papiers, l’administration fiscale ne vous fera aucun cadeau 📑.

Utilisez aussi notre calculateur d’intérêts composés pour montrer comment le temps et la fiscalité optimisée boostent votre capital final. C’est ainsi que l’on construit une vraie richesse sur le long terme ⏳.

Pour sécuriser votre avenir, retenez l’essentiel : diversifiez entre or physique tangible et or papier liquide, puis lissez vos achats via le DCA.

En conservant vos preuves d’achat pendant 22 ans, vous viserez une exonération fiscale totale.

Agissez dès maintenant pour protéger votre pouvoir d’achat : votre patrimoine de demain se construit aujourd’hui. 🛡️

❓ FAQ

L’or reste le pilier historique de toute stratégie d’épargne solide. 🛡️ C’est une réserve de valeur immuable qui ne peut pas être imprimée à l’infini par les banques centrales, contrairement aux monnaies classiques. En période d’inflation galopante ou de tensions géopolitiques, il agit comme un véritable rempart pour protéger votre pouvoir d’achat sur le long terme.

C’est aussi un excellent outil de diversification. ⚖️ Sa faible corrélation avec les actions ou l’immobilier permet de stabiliser votre patrimoine : quand les marchés boursiers tanguent, l’or a tendance à garder la tête froide et à maintenir sa valeur.

Le choix dépend de vos objectifs personnels ! L’or physique (pièces, lingots) est parfait si vous cherchez une détention concrète et une indépendance totale vis-à-vis du système bancaire. 🪙 C’est l’actif tangible par excellence, mais il demande une logistique pour le stockage sécurisé et l’assurance.

À l’inverse, l’or « papier » via des ETF ou des actions minières offre une souplesse imbattable. 📈 C’est une solution ultra-liquide que vous pouvez piloter depuis votre compte-titres ou votre assurance-vie. C’est idéal pour ceux qui veulent s’exposer aux variations du cours sans les contraintes de coffre-fort.

Ne vous y trompez pas, l’or n’est pas un long fleuve tranquille et la volatilité des prix existe bel et bien. 🎢 Les cours peuvent subir des corrections rapides, parfois même en période de crise si des banques centrales décident de vendre massivement leurs réserves pour soutenir leur propre monnaie.

Gardez en tête que l’or ne génère ni dividende, ni intérêt. 📉 Son attractivité dépend donc beaucoup des taux d’intérêt réels : quand ces derniers montent, l’or devient mécaniquement moins séduisant face à des placements rémunérateurs. C’est pour cela qu’il faut toujours garder une épargne de précaution à côté.

En France, vous avez généralement le choix entre deux régimes, et c’est là que tout se joue ! 💰 Soit vous optez pour la taxe forfaitaire […] régime des plus-values réelles. Cette deuxième option est souvent la plus rentable si vous avez conservé vos preuves d’achat.

Le gros avantage du régime des plus-values est l’abattement progressif avec le temps. ⏳ Après 22 ans de détention prouvée, vous profitez d’une exonération totale d’impôt ! Il est donc primordial de conserver précieusement vos factures nominatives et vos scellés pour prouver la durée de détention.

Pour éviter de stresser face aux montagnes russes des cours, je vous conseille la stratégie du DCA (Dollar Cost Averaging). 📊 Cela consiste à acheter régulièrement de petites quantités, ce qui permet de lisser votre coût d’acquisition moyen et d’éviter de tout miser au mauvais moment.

Faites aussi attention à la « prime », qui est la différence entre la valeur de l’or pur et le prix de vente de la pièce. 🔍 Surveillez bien les frais de commission, de livraison et de scellage qui peuvent grignoter votre rentabilité. Passer par un professionnel reconnu est indispensable pour garantir la pureté de votre achat.