Ce qu’il faut retenir : le contrat Placement-direct Euro+ s’impose comme une solution d’épargne ultra-performante grâce à un rendement solide de 3,60 % en 2025 et l’absence totale de frais sur versement. C’est l’outil idéal pour booster votre capital sans subir les frais prohibitifs des banques traditionnelles. 🚀

Avec un ticket d’entrée à seulement 500 €, vous profitez d’une stratégie obligataire moderne assurée par SwissLife, tout en acceptant une part de 30 % en unités de compte. 💎

Idéal pour : booster son capital avec un rendement solide et sans frais d’entrée

⭐⭐⭐⭐⭐

Rendement solide de 3,60 % en 2025 et absence totale de frais sur versement. Ticket d’entrée à seulement 500€, stratégie obligataire moderne assurée par SwissLife.

🎁 0% de frais sur versement

Assurance-vie fonds euros haut rendement

Idéal pour : Épargnants cherchant du rendement sécurisé

- ✅ Fonds euros 3,60 % en 2025 (net de frais de gestion)

- ✅ 0 % de frais d’entrée et d’arbitrage

- ✅ Assureur SwissLife — solidité reconnue

- ✅ Souscription & gestion 100 % en ligne

⚠️ 30 % minimum en unités de compte requis

🚀 Découvrir Placement-direct Euro+Avec un rendement de 3,60 % affiché en 2025 et des frais de versement réduits à zéro, le contrat Placement-direct Euro+ frappe fort depuis sa réouverture en mai 2026. Ce fonds euros de nouvelle génération profite à plein de la hausse des taux pour booster votre épargne, mais il impose désormais une règle du jeu bien précise : l’obligation d’investir 30 % de votre capital en unités de compte. 🚀

On se retrouve vite bloqué par le plafond de 50 000 € ou par l’absence d’ETF si l’on ne prend pas le temps de bien analyser les petites lignes. Je vais vous aider à décortiquer notre avis Placement-direct Euro+ pour savoir si cette pépite de chez SwissLife mérite vraiment votre confiance. 🧐

Mise à jour le 6 juillet 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →Résumé de notre Avis sur Placement-direct Euro+ ⭐4,5/5

Le contrat Placement-direct Euro+ affiche un rendement de 3,60 % en 2025 avec 0 % de frais sur versement. L’accès au fonds euros est plafonné à 50 000 € avec une obligation de 30 % d’unités de compte. Ces chiffres positionnent le contrat comme une solution de pointe pour l’épargne dynamique, ce qui mène au verdict détaillé. 🚀

Après avoir analysé les chiffres, nous passons maintenant au verdict complet pour comprendre si ce contrat mérite votre attention. 👇

Le verdict en un coup d’œil ⚡

Ce contrat, relancé en mai 2026, cible clairement la performance pure. Son fonds euros s’impose comme l’un des plus solides du marché actuel. C’est un choix robuste pour votre épargne. 📈

Mais attention aux contraintes techniques. L’obligation d’investir 30 % en unités de compte change la donne. C’est le prix à payer pour un rendement boosté. Le plafond de 50 000 € limite toutefois les gros portefeuilles. 🛑

La structure de frais est ultra-compétitive. Aucun frais d’entrée ni d’arbitrage n’est prélevé. C’est un avantage majeur pour votre rentabilité nette globale sur le long terme. 💸

Je pense que ce contrat est une pépite pour l’épargnant averti. Il faut simplement accepter une part de risque modérée en unités de compte. C’est un équilibre à trouver pour performer. 🤝

Son positionnement tarifaire est excellent. Il bat la majorité des banques de réseau traditionnelles sans sourciller. Vous pouvez découvrir l’offre Placement-direct Euro+ pour en profiter. ✨

Pour mieux visualiser les forces en présence, regardons de plus près les points forts et les limites de cette solution. 🔍

Tableau des avantages et inconvénients 📊

La performance historique de 4,10 % en 2023 marque les esprits. La gestion 100 % en ligne facilite grandement vos opérations courantes. C’est fluide et efficace au quotidien. 📱

Le plafond de versement sur le fonds euros reste une barrière. L’absence d’ETF peut aussi décevoir certains profils en quête de diversification boursière à bas coût. ⚠️

| Atouts | Limites | Verdict |

|---|---|---|

| Frais de versement : 0 % | Plafond fonds euros : 50 000 € | Excellent pour la rentabilité |

| Rendement fonds euros : 3,60 % (2025) | Absence d’ETF | Performance au top du marché |

| Accessibilité : dès 500 € | 30 % d’Unités de Compte minimum | Accessible mais impose du risque |

| Gestion 100 % en ligne | Offre immobilière limitée | Simplicité de gestion appréciable |

| Frais d’arbitrage : 0 % | Pas de titres vifs | Idéal pour les profils prudents |

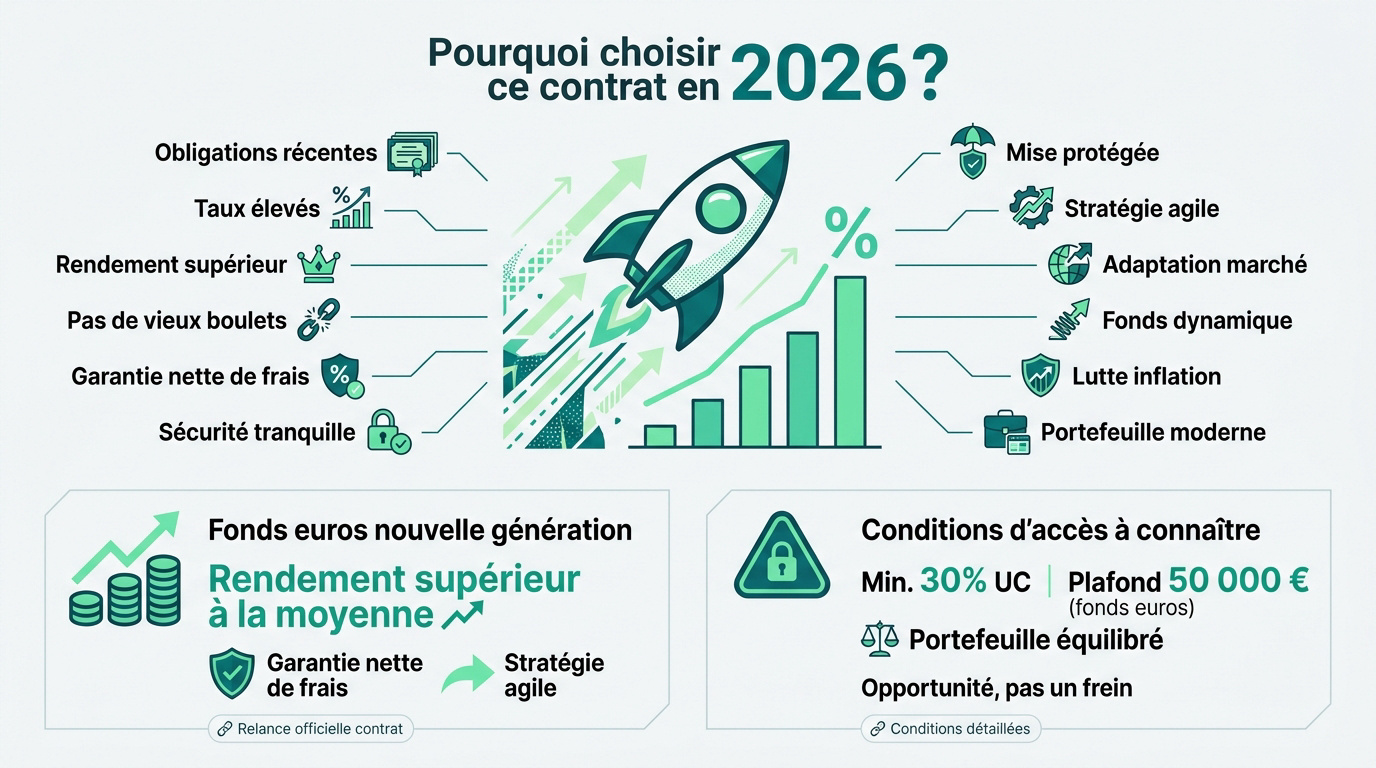

Pourquoi choisir ce contrat en 2026 ?

Après ce tour d’horizon rapide, voyons pourquoi ce contrat se distingue si nettement dans le paysage actuel de l’assurance vie. 🧐

Un fonds euros de nouvelle génération 🚀

Le secret réside dans l’achat d’obligations récentes. Ces titres profitent de taux d’intérêt bien plus élevés qu’autrefois. Cela permet de servir un rendement nettement supérieur à la moyenne. L’assureur ne traîne pas de vieux boulets financiers. 💎

La garantie en capital est nette de frais de gestion. C’est une sécurité indispensable pour dormir tranquille. Votre mise initiale est protégée chaque année. 🛡️

Cette stratégie obligataire est agile. Elle s’adapte en temps réel C’est la force d’un fonds récent et dynamique. 📈

La relance officielle du contrat est une excellente nouvelle. Mentionner que le retour sur le marché en 2026 confirme cette ambition de performance est essentiel pour nous. ✨

En résumé, c’est l’outil parfait pour contrer l’inflation. La modernité du portefeuille fait toute la différence. 💰

Les conditions d’accès à connaître 🛑

Attention aux règles du jeu. Vous devez investir au moins 30 % en unités de compte. Le 100 % fonds euros est désormais impossible. ⚠️

Le plafond de 50 000 € s’applique uniquement au fonds euros. Au-delà, l’argent doit être placé sur d’autres supports. C’est une limite importante pour les gros épargnants. Elle assure la stabilité du fonds sur le long terme. 🏦

Consultez les conditions d’accès détaillées pour ne rien rater. Ces mesures protègent la performance globale pour tous les adhérents, ce qui est rassurant. 📝

Ces contraintes sont le revers de la médaille. Elles permettent de maintenir des taux élevés sans diluer les gains. C’est un choix stratégique assumé par l’assureur. 🎯

Il faut donc construire un portefeuille équilibré. Ne voyez pas cela comme un frein, mais comme une opportunité. 🤝

Qui sont les experts derrière ce contrat ?

Pour comprendre la solidité de cette offre, il faut se pencher sur le duo qui l’anime au quotidien. 🤝

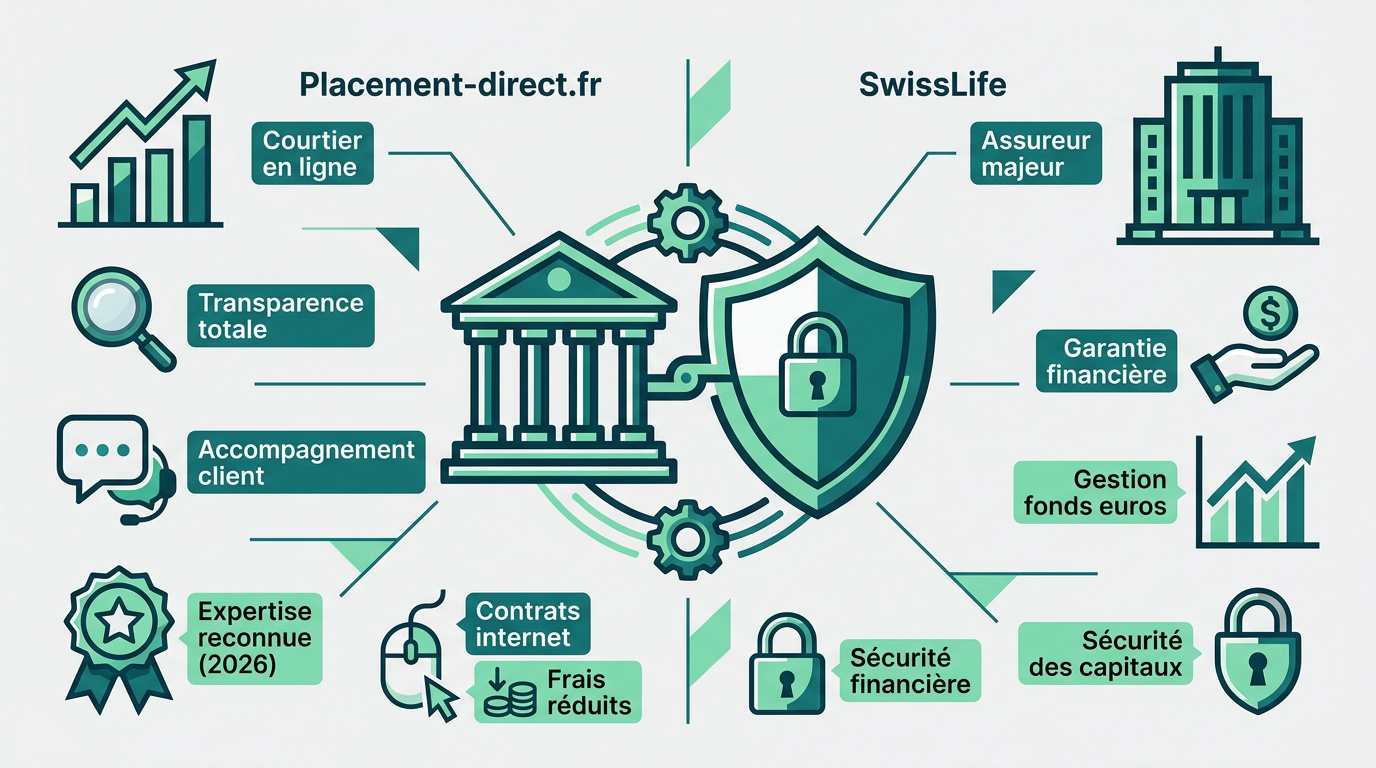

Placement-direct.fr : le pilier du courtage en ligne 🏛️

Ce courtier n’est pas un nouveau venu. Il officie depuis longtemps dans l’épargne à frais réduits. Sa réputation repose sur une transparence totale. ✨

L’accompagnement client est un point fort. Les conseillers connaissent parfaitement les produits. Le service n’est pas qu’une simple interface numérique. Ils ont reçu plusieurs distinctions en mai 2026 pour leur expertise. 🏆

Pour faire fructifier votre capital, il est vital de s’appuyer sur la méthode InvestiMieux afin de sélectionner des courtiers solides. C’est la base de toute stratégie sérieuse. 📈

La spécialisation dans les contrats « internet » leur permet de supprimer les commissions inutiles. Vous en profitez directement. 💸

SwissLife : un assureur solide et reconnu 🛡️

SwissLife est le garant financier de l’opération. C’est un acteur majeur sur le marché français. Sa solidité rassure les investisseurs. 🔒

L’assureur gère activement le fonds euros. Son expertise en gestion obligataire est reconnue. Il apporte la structure nécessaire pour sécuriser les capitaux. C’est un partenaire de long terme pour Placement-direct.fr. 🏛️

La quête de performance passe souvent par un fonds euros assurance vie robuste pour garantir la sécurité des actifs sur la durée. 🛡️

Ce tandem offre un mélange idéal de modernité et de tradition. La sécurité est au cœur de leur démarche commune. ✅

Analyse de la performance du fonds euros

Parlons chiffres, car c’est là que le contrat Placement-direct Euro+ montre ses muscles face à la concurrence. 💪

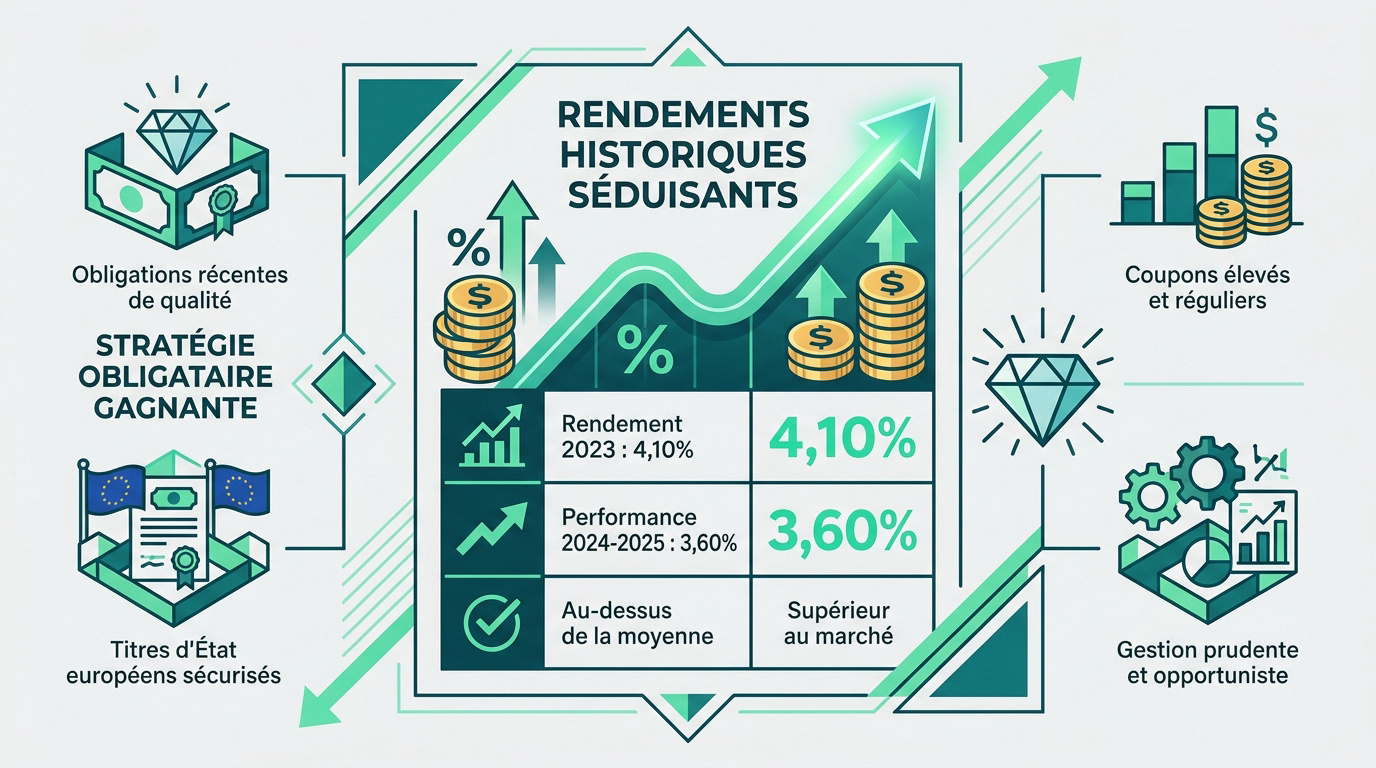

Des rendements historiques séduisants 📈

Avec 4,10 % en 2023, le contrat a frappé fort. Les années 2024 et 2025 ont confirmé cette tendance avec 3,60 %. Ce sont des chiffres bien au-dessus de la moyenne nationale. Peu de contrats classiques peuvent lutter. 🚀

La comparaison avec le marché est sans appel. La plupart des fonds euros plafonnent péniblement. Ici, la dynamique est clairement ascendante et stable. 📊

Nous vous conseillons de consulter cet avis Linxea Spirit 2 pour comparer les rendements avec d’autres contrats leaders. C’est toujours utile pour situer la performance réelle. 🧐

Ces taux sont nets de frais de gestion. Ils représentent la performance réelle qui tombe dans votre poche. C’est un argument de poids pour les épargnants. 💰

Le contrat s’impose comme une référence. Les chiffres parlent d’eux-mêmes, sans artifice marketing. ✨

La stratégie obligataire gagnante 💎

Le portefeuille est composé d’obligations achetées récemment. Ces titres bénéficient de coupons élevés grâce à la remontée des taux. C’est l’avantage de ne pas avoir de vieux stocks. La sensibilité aux taux est ainsi optimisée. 🎯

Cette performance semble durable pour les années à venir. Le renouvellement des titres se fait sur des bases solides. L’assureur garde une grande marge de manœuvre. 🛡️

- Obligations d’entreprises de qualité

- Titres d’États européens

- Diversification sectorielle

- Maturité moyenne courte

La gestion est prudente mais opportuniste. Elle vise à capter le maximum de rendement sans sacrifier la sécurité. C’est un équilibre délicat mais parfaitement maîtrisé ici. ⚖️

Vous profitez d’une expertise de haut vol. Votre épargne travaille enfin pour vous. 🤝

Tarifs de Placement Direct Euro +

Une bonne performance ne sert à rien si les frais mangent tout votre bénéfice ; voyons ce qu’il en est ici. 🧐

Les différents modèles de frais 💸

Les frais de gestion sont fixés à 0,60 %. Cela concerne aussi bien le fonds euros que les unités de compte. C’est un tarif très compétitif pour le marché français. La clarté est au rendez-vous dès la souscription. ✨

Oubliez les frais sur versement. Chaque euro investi travaille intégralement pour vous. Les arbitrages à la demande sont également gratuits. 🚀

Nous vous conseillons de consulter ce guide assurance vie pour comprendre l’impact des frais sur le long terme. C’est un point déterminant pour votre épargne. 📚

Seuls les frais d’adhésion à l’association AGIS sont à prévoir. Ils s’élèvent à seulement 10 euros lors de l’ouverture. C’est une dépense anecdotique au vu des avantages. 🤝

La structure tarifaire est l’une des plus légères. Elle favorise clairement l’investisseur sur la durée. 💎

Notre avis sur le prix du contrat 💰

Face aux banques traditionnelles, l’écart est abyssal. Ces dernières prélèvent souvent des frais d’entrée prohibitifs. Ici, vous commencez avec une longueur d’avance immédiate. La rentabilité nette s’en trouve mécaniquement boostée. 📈

Le contrat se bat dans la catégorie des meilleurs courtiers en ligne. Il tient tête aux offres les plus réputées. Le rapport qualité-prix est tout simplement excellent. 🏆

Je vous suggère de lire notre avis Linxea Avenir 2 pour une comparaison directe des structures de coûts. Cela permet de mieux situer l’offre. 🔍

L’impact des frais sur le rendement final est minime. C’est la clé pour faire fructifier un capital efficacement. Chaque dixième de point économisé compte énormément. 💰

En conclusion, c’est un choix rationnel et économique. Vous gardez le contrôle sur vos coûts. ✅

Les modes de gestion : libre ou pilotée ?

Selon votre degré d’implication, vous avez deux chemins possibles pour piloter votre épargne. 🛣️

La gestion libre pour les mains expertes 🛠️

Vous avez accès à plus de 900 supports. C’est un terrain de jeu immense pour les investisseurs avertis. Vous composez votre menu selon vos convictions. 🎯

Équilibrer son portefeuille est crucial pour respecter les 30 % d’UC. Vous pouvez mixer fonds immobiliers et unités de compte classiques. La plateforme en ligne permet des ajustements rapides et précis. C’est la liberté totale de mouvement. 📈

Aucun frais d’arbitrage ne vient freiner vos décisions. Vous gérez votre risque en toute autonomie. C’est un avantage financier non négligeable. 💸

La gestion déléguée par SwissLife Gestion Privée 🤝

Si vous n’avez pas le temps, déléguez tout. Des experts s’occupent de choisir les meilleurs supports pour vous. C’est une solution de confort absolue. 🛋️

Sept profils de risque sont disponibles, du plus prudent au plus offensif. Des frais additionnels de 0,40 % s’appliquent sur les unités de compte. Le coût total reste raisonnable pour un service pro. C’est idéal pour les épargnants passifs. 📊

Je vous suggère aussi de regarder Yomoni assurance vie pour comparer avec un spécialiste de la gestion pilotée. C’est toujours utile d’avoir un point de comparaison. 🔍

Vous profitez du savoir-faire de SwissLife Gestion Privée. Votre argent est entre de bonnes mains. C’est l’objectif pour dormir tranquille. 🔒

Placement-direct Euro+ : Pour Qui ?

Ce contrat ne s’adresse pas à tout le monde ; il faut vérifier s’il correspond à vos objectifs personnels.

Le profil épargnant prudent mais moderne 🐢

Ce contrat est parfait pour ceux qui veulent dynamiser leur fonds euros. Il offre un rendement bien supérieur au Livret A. C’est une alternative sérieuse et performante. 📈

Cependant, il ne convient pas aux allergiques totaux au risque. L’obligation de 30 % d’unités de compte implique une petite part de volatilité. Il faut être prêt à voir son capital fluctuer légèrement. La prudence reste de mise. 🛡️

Nous vous conseillons d’ouvrir une épargne sécurité pour bien séparer vos poches d’investissement. C’est la base pour gérer sereinement son argent au quotidien. 🏦

C’est un outil de transition idéal. Il permet de s’initier aux marchés financiers en douceur. ✨

Le profil dynamique en quête de diversification 🦁

Les investisseurs actifs apprécieront l’accès aux SCPI et SCI. C’est un excellent moyen de mettre de l’immobilier dans son assurance vie. La diversification est ainsi facilitée. 🏢

L’absence d’ETF est le seul bémol pour les traders. Mais la qualité des fonds disponibles compense largement ce manque. La SCI Mistral Sélection est un support particulièrement intéressant ici. C’est une offre robuste pour bâtir un patrimoine solide. 🏗️

Je vous suggère de consulter notre avis Bricks pour explorer d’autres pistes de diversification immobilière. Multiplier les sources de revenus est toujours une stratégie gagnante. 💰

Vous profitez d’un cadre fiscal avantageux. C’est un levier puissant pour vos projets futurs. 🚀

Liste des fonctionnalités

Au-delà des chiffres, l’expérience utilisateur et les options techniques font aussi la force de ce contrat.

Une souscription et gestion 100 % en ligne 💻

Tout se passe depuis votre canapé. Le parcours digital est fluide et sécurisé. Du versement initial aux rachats partiels, l’interface est intuitive. Vous gagnez un temps précieux. Aucun papier inutile n’est requis. 🚀

Le ticket d’entrée est accessible. Un versement initial de 500 € suffit pour ouvrir le contrat. Les versements programmés débutent dès 50 €. C’est idéal pour épargner sans effort chaque mois. 💰

À savoir, voici les outils à votre disposition :

- Signature électronique sécurisée

- Espace client temps réel

- Versements libres dès 50 €

- Option de rachat partiel 72h

✨

L’autonomie est le maître-mot. Vous pilotez votre épargne sans intermédiaire pesant. C’est la promesse tenue d’un courtier moderne et efficace. Nous apprécions cette liberté totale de gestion. 🛠️

La technologie est au service de votre argent. C’est simple, rapide et sans accroc. Une vraie réussite ergonomique. ✅

L’offre en unités de compte et supports immobiliers 🏠

La sélection de fonds est rigoureuse. On y trouve des SCPI de premier plan pour investir dans la pierre. La SCI Mistral Sélection est un atout majeur du contrat. Elle offre une stabilité bienvenue face aux marchés boursiers. 🧱

Les arbitrages sont totalement gratuits via l’espace client. Vous pouvez réorienter votre épargne en quelques clics. C’est une souplesse indispensable pour réagir. Je trouve cette gratuité vraiment rassurante pour l’investisseur. 🔄

Pour aller plus loin, vous pouvez consulter notre avis Linxea Spirit 2 pour comparer les options immobilières disponibles. C’est une excellente alternative sur le marché. 🔍

La qualité des supports est au rendez-vous. Chaque fonds est sélectionné pour son potentiel de performance. Vous avez les cartes en main pour réussir votre allocation. Nous conseillons de bien diversifier vos lignes. 📈

C’est une offre complète et équilibrée. Elle répond aux besoins des investisseurs les plus exigeants. Un choix solide pour votre patrimoine. 🏆

Avis clients

Rien ne vaut le retour d’expérience de ceux qui utilisent déjà le contrat au quotidien.

Ce que disent les épargnants 🗣️

Les notes moyennes s’avèrent excellentes sur les plateformes d’avis. Le professionnalisme du courtier revient souvent dans les témoignages. Nous remarquons que les clients apprécient la clarté des échanges. 😊

La réactivité du service client constitue un point fort souligné. Les réponses sont précises et rapides, même sur des sujets complexes. C’est rassurant pour un contrat géré à distance. La confiance s’installe naturellement. 📞

Les retours confirment la solidité de l’offre. L’expérience utilisateur semble à la hauteur des promesses initiales de Placement-direct.fr. ✅

Synthèse des retours d’expérience 📝

La satisfaction globale est très élevée. Les points de frustration concernent principalement les contraintes d’unités de compte. Certains auraient aimé plus de souplesse à ce niveau. 🧐

Il faut nuancer ces critiques. Ces contraintes sont la condition directe du haut rendement. Les épargnants qui acceptent le jeu sont ravis des résultats. C’est une question de profil. 📈

En résumé, le bilan est largement positif. Le contrat remplit sa mission avec sérieux et efficacité pour ceux qui cherchent la performance. 🏆

Avis final – InvestiMieux

Pour conclure, Placement-direct Euro+ s’impose comme un incontournable de cette année 2026. 🚀

Le contrat est une réussite totale pour qui cherche du rendement. Ses 3,60 % en 2025 le placent en haut du panier. Les frais sont réduits au strict minimum. C’est une offre honnête et performante. ✅

L’obligation de 30 % d’UC est le seul véritable obstacle. Elle demande une petite dose de courage financier. Mais le jeu en vaut largement la chandelle. 💡

La solidité de SwissLife apporte la sérénité nécessaire. Votre argent est bien gardé et bien géré. C’est un duo gagnant pour votre patrimoine. 🛡️

Je vous invite à consulter notre avis Placement-direct Patrimoine pour découvrir l’autre contrat phare du courtier. 🔍

Nous recommandons chaudement cette assurance vie. Elle convient parfaitement à l’épargnant moderne et exigeant. N’attendez pas pour profiter de ces taux attractifs. C’est le moment de booster votre épargne de sécurité. 🔥

Prêt à franchir le pas ? Vous pouvez ouvrir un compte Placement-direct Euro+ dès maintenant. 📈

Pour booster votre épargne, ce contrat SwissLife allie un rendement solide de 3,60 % à des frais mini. Profitez vite de ce fonds euros nouvelle génération avant d’atteindre le plafond, car notre avis Placement Direct Euro Plus est sans appel : c’est l’outil idéal pour valoriser votre capital sereinement. Ne laissez plus l’inflation grignoter votre futur ! 🚀

FAQ

Pour l’année 2025, le contrat affiche une performance très solide de 3,60 % net de frais de gestion. C’est un chiffre qui nous place bien au-dessus de la moyenne du marché, confirmant la pertinence de leur stratégie basée sur des obligations récentes à haut rendement. 📈

Si l’on regarde de plus près, après déduction des prélèvements sociaux, le rendement net qui arrive réellement dans votre poche est de 2,981 %. C’est une excellente nouvelle pour ceux qui cherchent à protéger leur épargne de l’inflation sans prendre de risques excessifs. 💰

Malheureusement non, et c’est un point important à noter depuis la réouverture du contrat en mai 2026. Pour profiter de ce fonds euros boosté, vous devez impérativement orienter au minimum 30 % de votre versement vers des unités de compte. Le « 100 % fonds euros » n’est donc plus une option ici. 🛑

Cette contrainte est le prix à payer pour accéder à une telle performance. L’idée de l’assureur est de construire un portefeuille équilibré, tout en limitant l’encours sur le fonds euros à 50 000 € maximum par épargnant pour garantir la pérennité des taux. 🛡️

C’est là que le contrat marque des points précieux : il n’y a aucun frais d’entrée, ni de frais sur vos versements. Chaque euro que vous placez est intégralement investi sur votre contrat, ce qui est un avantage énorme par rapport aux banques traditionnelles. Les arbitrages sont également gratuits. 💸

Concernant la gestion annuelle, les frais sont fixés à 0,60 %, que ce soit pour le fonds euros ou pour les unités de compte. C’est un tarif ultra-compétitif qui permet de ne pas grignoter vos gains sur le long terme. Prévoyez juste 7 € (ou 10 € selon les conditions d’adhésion) pour rejoindre l’association AGIS à l’ouverture. ✨

C’est sans doute le petit bémol pour les investisseurs les plus dynamiques : le contrat ne propose pas d’ETF (trackers) ni de titres vifs à l’heure actuelle. Vous avez toutefois accès à plus de 900 supports classiques pour diversifier votre capital. 📉

Si vous cherchez absolument des ETF, il faudra peut-être regarder vers d’autres offres comme Placement-direct Vie. Cependant, ce contrat se rattrape avec des supports immobiliers intéressants, notamment la SPCI Mistral Sélection, qui permet de dynamiser vos 30 % d’unités de compte de manière plus stable. 🏠

Si vous n’avez pas envie de choisir vos supports vous-même, vous pouvez déléguer la gestion aux experts de SwissLife Gestion Privée. Ils proposent 7 profils de risque différents, du plus prudent au plus offensif, pour s’adapter exactement à votre tempérament d’investisseur. 🤝

Côté tarifs, cette tranquillité d’esprit a un petit coût supplémentaire de 0,40 % par an sur la part investie en unités de compte. Cela porte les frais de gestion des UC à 1,00 % au total, ce qui reste tout à fait raisonnable pour un accompagnement professionnel. 🦁

Le ticket d’entrée est très accessible puisque vous pouvez ouvrir votre contrat Placement direct Euro+ avec un versement initial de seulement 500 €. C’est un seuil qui permet à beaucoup d’épargnants de mettre un pied dans l’assurance vie haut de gamme. 💻

Par la suite, vous êtes totalement libre : les versements complémentaires, qu’ils soient ponctuels ou programmés chaque mois, commencent dès 50 €. C’est la solution idéale pour se constituer un capital progressivement, sans pression financière. 🐢

Placement-direct Euro+

✓ Recommandé par InvestiMieux