L’essentiel à retenir : pour vivre de vos dividendes en 2026, un capital de 600 000 € est nécessaire afin de générer 2 000 € nets mensuels via un PEA. 💰 Ce revenu passif repose sur une sélection rigoureuse d’entreprises générant un Free Cash Flow solide pour garantir la pérennité des versements malgré un PFU grimpant à 31,4 %. 🚀

En 2026, la fiscalité sur les revenus boursiers grimpe avec un PFU fixé à 31,4 %, un paramètre qui change la donne pour votre rentabilité réelle. Pourtant, de nombreux investisseurs voient leur pouvoir d’achat s’effriter car ils privilégient le rendement immédiat au détriment de la croissance du cash-flow. 📈

Pour réussir à vivre dividendes bourse, nous allons décortiquer ensemble les stratégies de sélection et les enveloppes fiscales pour protéger votre rente sur le long terme. 💰

Mise à jour le 7 mai 2026 par Ronan JAUNATRE

Les dividendes en bourse : le fonctionnement pour en vivre 💰

Pour vivre des dividendes en 2026, un capital de 600 000 € génère environ 2 000 € nets mensuels via un PEA. La fiscalité du PFU à 31,4 % impose une sélection rigoureuse basée sur le Free Cash Flow. 🚀

Passer de la théorie à la pratique demande de comprendre comment l’argent arrive réellement sur votre compte, car cette rente dépend d’un mécanisme de versement précis. 🧐

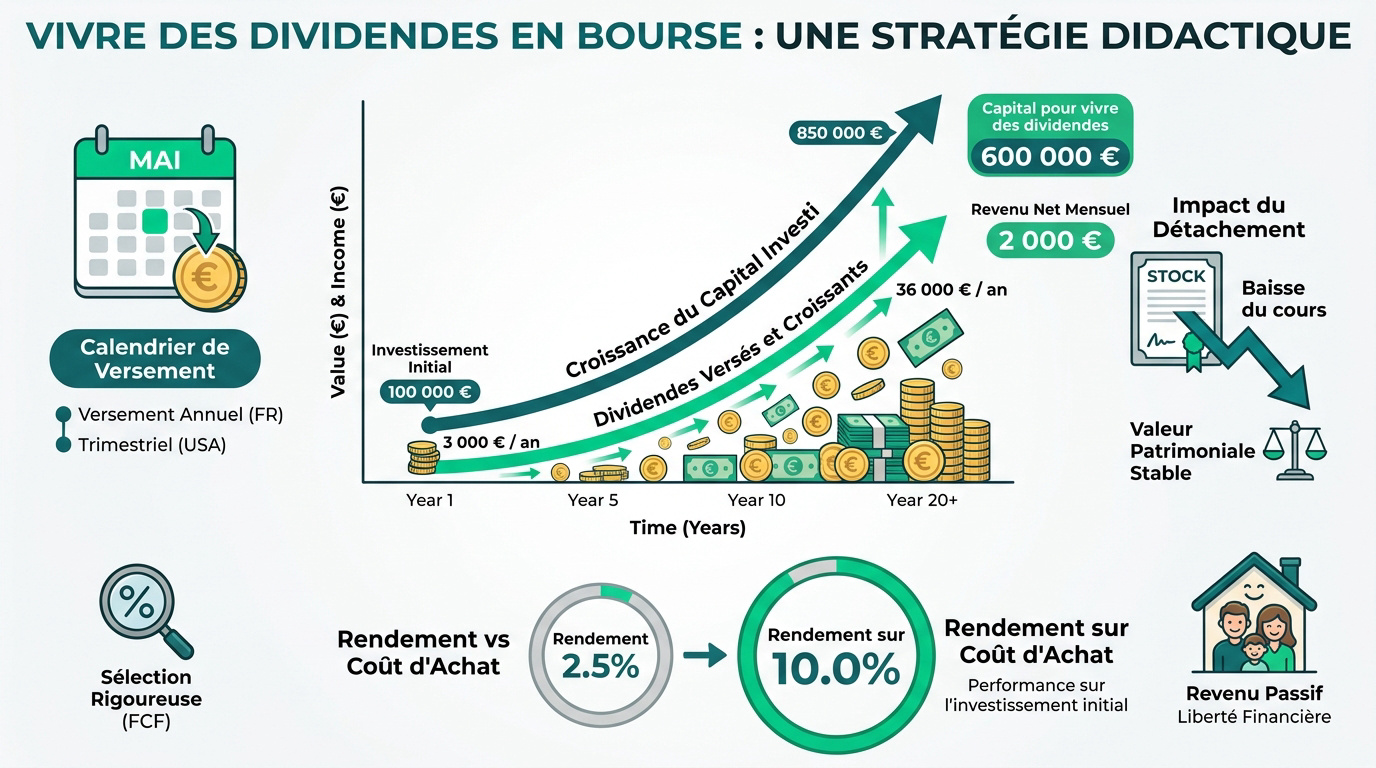

Le calendrier et le mécanisme de versement 📅

L’aventure commence lors de l’Assemblée Générale. C’est là que les actionnaires votent le montant proposé par le conseil d’administration. En France, le versement intervient souvent en mai pour des géants comme Air Liquide. 📢

La fréquence varie selon la géographie. Aux USA, le rythme est trimestriel. En France, il reste majoritairement annuel. Nous devons donc gérer rigoureusement notre trésorerie personnelle pour tenir toute l’année. 🗓️

Le montant perçu dépend du résultat net distribué. Pour plus de détails sur l’organisation, consultez Air Liquide aide dividende. C’est la base pour anticiper vos revenus. 💶

Le détachement du coupon et l’impact sur le cours 📉

Le jour du détachement, le cours de l’action baisse automatiquement du montant versé. Ce n’est pas de l’argent magique créé instantanément. L’entreprise se déleste simplement d’une partie de sa valeur. ✂️

Le forum Moneyvox confirme cet impact détachement dividende. La baisse mécanique du titre est inévitable à l’ouverture du marché. 📊

Votre patrimoine total reste identique au moment T. La performance réelle vient de la capacité du titre à remonter ensuite. C’est le jeu classique du marché boursier. 🎢

Ne tombez pas dans l’illusion du gain immédiat. Seul le long terme valide la stratégie de distribution. Je pense que la patience est vraiment votre meilleure alliée ici. ⏳

Rendement affiché vs rentabilité sur prix de revient 💰

Le Yield on Cost (YOC) est notre indicateur favori. C’est le rendement calculé sur votre prix d’achat initial. Il finit souvent par être bien supérieur au rendement affiché actuel. 📈

Imaginez une action achetée il y a dix ans. Le dividende a progressé mais votre coût d’acquisition est resté fixe. Votre rentabilité réelle explose littéralement avec le temps qui passe. 💥

La croissance organique du coupon booste massivement votre performance globale. Pour comprendre ce levier, relisez notre guide sur les Intérêts composés. C’est là que la magie opère vraiment. ✨

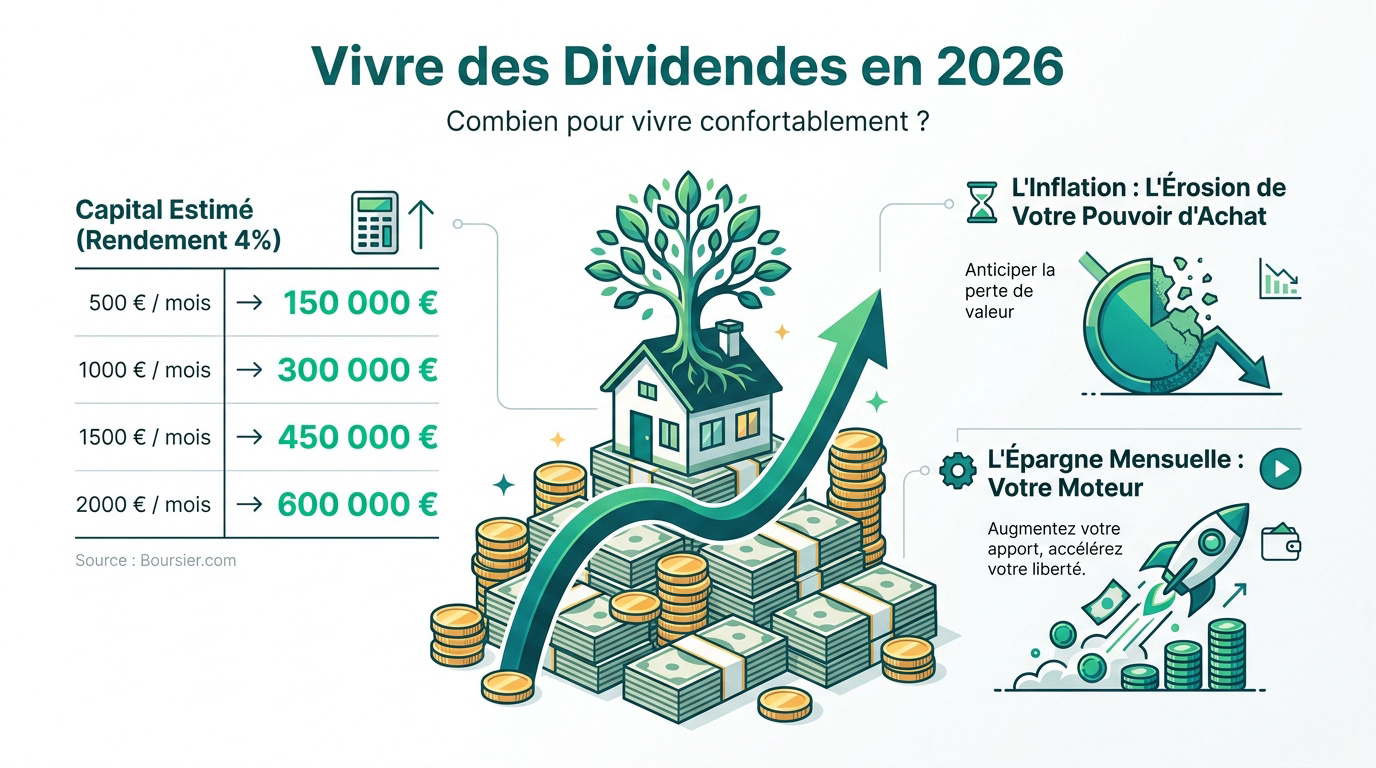

Quel capital pour vivre des dividendes en 2026 ? 🧮

Après avoir compris la mécanique, passons aux chiffres froids pour voir combien il faut réellement poser sur la table. 💸

Simulations pour 500 €, 1000 € ou 1500 € par mois 🧮

Pour générer un revenu sérieux, nous devons poser les bases d’un rendement de 4 %. Pour toucher 500 € mensuels, visez 150 000 € de capital. C’est un premier palier psychologique important. 📈

| Objectif mensuel net | Capital brut estimé (4%) | Capital avec fiscalité (PFU) |

|---|---|---|

| 500 € | 150 000 € | 218 659 € |

| 1 000 € | 300 000 € | 437 318 € |

| 1 500 € | 450 000 € | 655 977 € |

| 2 000 € | 600 000 € | 874 636 € |

D’après cette estimation capital vivre bourse, les chiffres montent vite. Rappelez-vous qu’il faut environ 600 000 € pour espérer 2 000 € nets. 🏦

L’impact de l’inflation sur votre pouvoir d’achat futur 💸

L’inflation est le tueur silencieux de votre rente. 1 000 € aujourd’hui n’auront plus la même valeur dans vingt ans. Il faut anticiper cette perte. 📉

Visez des entreprises qui augmentent leur dividende chaque année. Cette croissance doit impérativement battre la hausse des prix à la consommation. Sinon, votre niveau de vie baisse. 🥖

Utilisez notre Calculateur Intérêts Composés pour vos projections. Cet outil vous aidera à simuler l’évolution de votre rente face à l’érosion monétaire. 📊

L’importance de l’épargne mensuelle comme levier 🚀

Le capital ne tombe pas du ciel. Votre capacité d’épargne mensuelle est le moteur de votre liberté. Plus vous injectez, plus vite vous sortez du salariat. 🏎️

Testez notre Calculateur Capacité Épargne. Évaluez précisément ce que vous pouvez mettre de côté chaque mois pour avancer. 💰

Considérez l’épargne comme une facture prioritaire. Payez-vous en premier avant de dépenser. C’est la base de la méthode InvestiMieux pour bâtir un patrimoine solide. 💎

Pensez aussi à Réduire ses dépenses mensuelles. Chaque euro économisé est un euro qui travaille directement pour votre indépendance. ✂️

Choisir les bonnes actions : la qualité avant le rendement 💎

Avoir le capital est une chose, mais le placer sur les bons chevaux en est une autre pour éviter la banqueroute. 🏇

Le Free Cash Flow : l’indicateur de survie du dividende 🔍

Le bénéfice net est une donnée comptable parfois manipulable. Le Free Cash Flow (FCF) représente l’argent réel restant dans la caisse. C’est le seul juge de paix. 💰

Vérifiez le ratio de distribution sur le flux de trésorerie. Si l’entreprise reverse plus de cash qu’elle n’en génère, le dividende est en danger. La coupure est alors inévitable. 📉

Une société saine doit pouvoir payer ses actionnaires tout en investissant dans son futur. Le FCF positif est la garantie d’une rente pérenne et sécurisée. ✅

Croissance du dividende vs haut rendement immédiat 📈

Ne vous faites pas piéger par les rendements à deux chiffres. Une action à 2 % de rendement qui croît de 10 % par an est souvent préférable. 🚀

Sur le long terme, la croissance du coupon écrase le rendement statique. C’est l’effet boule de neige appliqué aux revenus passifs. Votre YOC futur vous remerciera pour ce choix. ❄️

Parfois, la croissance globale du marché offre une meilleure protection que quelques actions isolées grâce à l’ ETF MSCI World. C’est une base solide pour nous. 🌍

Pourquoi fuir les rendements trop élevés et les pièges ⚠️

Un rendement de 10 % cache souvent une chute du cours de l’action. Le marché anticipe une baisse ou une suppression du dividende. Ne soyez pas le dernier servi. 🛑

Voici l’arme secrète pour identifier les signaux d’alarme avant qu’il ne soit trop tard pour votre portefeuille : 🚩

- Endettement excessif de l’entreprise.

- Ratio de distribution supérieur à 100 %.

- Secteur d’activité en déclin structurel.

La sécurité de votre rente passe par la prudence. Préférez la régularité des « Aristocrates » à l’exubérance des rendements suspects. La bourse punit sévèrement la gourmandise imprudente. ⚖️

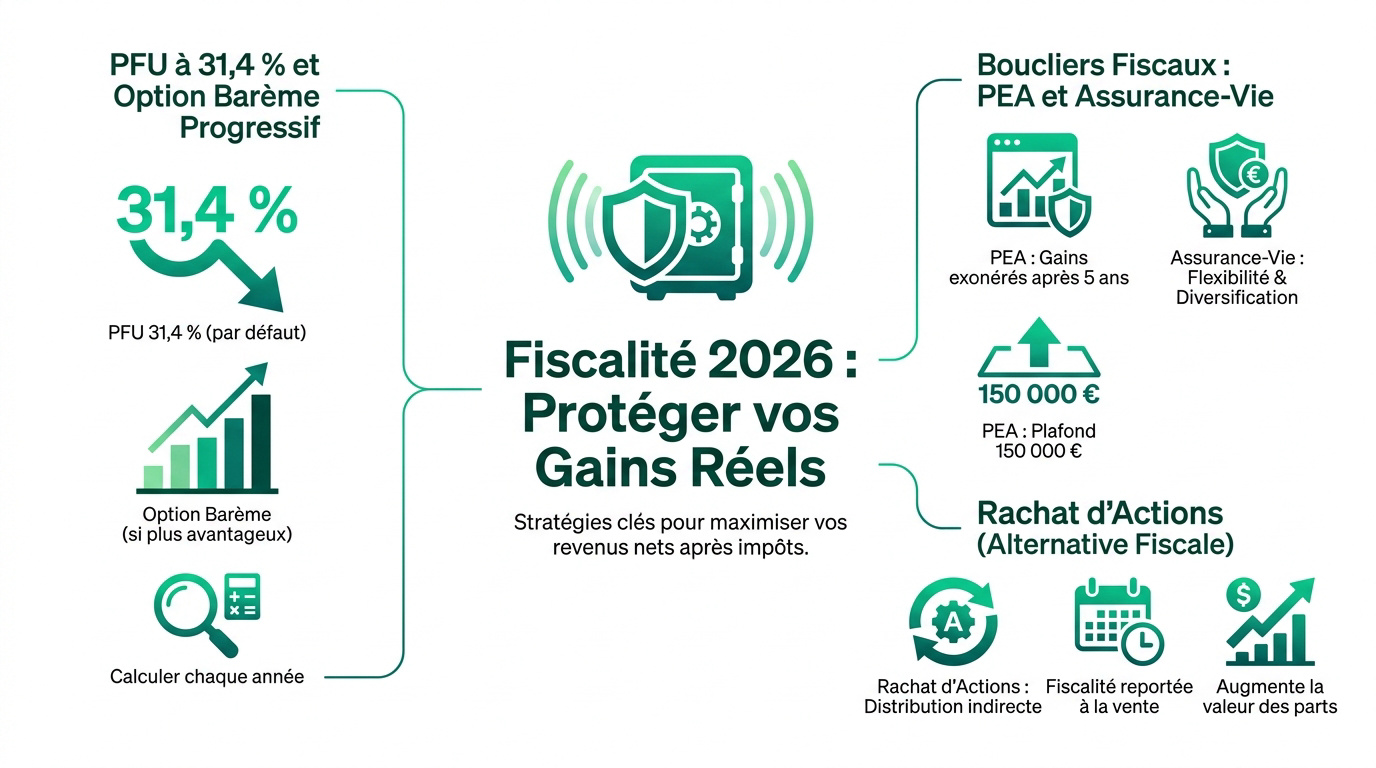

La fiscalité 2026 : comment protéger ses gains réels 🏦

Vos gains sont attractifs, mais le fisc attend son tour ; voyons comment limiter légalement la casse fiscale en 2026. 📉

Le PFU à 31,4 % et l’option au barème progressif 🏦

En 2026, le Prélèvement Forfaitaire Unique grimpe à 31,4 %. Il inclut 18,6 % de prélèvements sociaux et 12,8 % d’acompte d’impôt. C’est la règle par défaut. 💸

À savoir, vous pouvez consulter la fiscalité dividende 2026 pour plus de détails. Une dispense d’acompte est possible selon votre revenu fiscal de référence. 📝

Si vos revenus globaux sont faibles, l’option au barème progressif peut être avantageuse. Elle permet de bénéficier de l’abattement de 40 % sur les dividendes. Faites vos calculs chaque année. 🧮

Le PEA et l’assurance-vie : vos boucliers fiscaux 🛡️

Le PEA reste l’outil roi pour l’investisseur français. Après cinq ans, les gains sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux s’appliquent. 👑

Je vous conseille de lire ce Guide AMF PEA. N’oubliez pas le plafond de versement de 150 000 €. 💰

L’assurance-vie offre une flexibilité différente pour les retraits. Elle permet de mixer fonds euros et unités de compte. C’est un complément idéal pour diversifier ses enveloppes fiscales. 📑

Le rachat d’actions : l’alternative fiscale méconnue 🔄

Le rachat d’actions est une forme de distribution indirecte. L’entreprise rachète ses propres titres pour les annuler. Cela augmente mécaniquement la valeur de vos parts restantes. 📈

Contrairement au dividende, vous ne payez pas d’impôt tant que vous ne vendez pas. C’est une stratégie de capitalisation pure. La fiscalité est ainsi reportée. ⏳

Consultez notre guide PEA Débutant. Apprenez à loger ces entreprises qui privilégient les rachats dans votre plan d’épargne. 🚀

Construire son portefeuille de rente sans se planter 🌳

Maintenant que vous maîtrisez la fiscalité, assemblons les briques pour bâtir une structure capable de résister aux tempêtes. 🏗️

Exemple de portefeuille défensif par secteurs clés 🌳

Diversifiez vos secteurs pour dormir tranquille. La santé, la consommation de base et l’énergie sont des piliers. Ces industries génèrent du cash même en période de crise. 🛡️

Voici quelques exemples concrets pour votre sélection :

- Santé : Sanofi ou Johnson & Johnson.

- Énergie : TotalEnergies pour son rendement solide.

- Consommation : L’Oréal ou Procter & Gamble.

🛒

N’oubliez pas l’immobilier coté pour toucher des loyers sous forme de dividendes réguliers. Consultez notre Guide SIIC pour en savoir plus. 🏠

Utiliser les ETF à dividendes pour diversifier 🌍

Si choisir des actions vous fait peur, utilisez les ETF. Un tracker « Dividend Aristocrats » sélectionne automatiquement les meilleures sociétés. C’est la simplicité au service de la performance. 📈

Ce type de support permet de s’exposer aux plus grandes entreprises européennes avec des frais de gestion minimes. Regardez du côté de l’ ETF Stoxx 600. 🇪🇺

Vous déléguez ainsi l’analyse fondamentale à l’indice. Le risque spécifique d’une faillite d’entreprise est dilué. C’est l’approche « bon père de famille » par excellence. 👨iva

Réinvestissement automatique vs perception des revenus ⏳

En phase de capitalisation, réinvestissez chaque centime. C’est le secret pour faire grossir votre boule de neige. Ne consommez vos revenus qu’une fois l’objectif atteint. ❄️

La psychologie est votre pire ennemie face à la volatilité. Voir ses dividendes tomber aide à rester investi quand les cours chutent. C’est un puissant ancrage mental positif. 🧠

Suivez nos trois piliers pour garder le cap vers votre indépendance financière totale. Découvrez la Méthode InvestiMieux pour bien démarrer. 🚀

Pour bâtir votre rente, retenez l’essentiel : visez la croissance du Free Cash Flow, anticipez le PFU à 31,4 % et privilégiez le PEA. Commencez dès maintenant à réinvestir vos coupons pour booster votre Yield on Cost. Votre liberté financière de demain dépend de vos investissements d’aujourd’hui pour enfin vivre des dividendes en bourse. 🚀

FAQ

Oui, c’est tout à fait possible, mais cela demande un capital de départ conséquent et une stratégie rigoureuse. Pour dégager un revenu net de 2 000 € par mois en 2026, nous estimons qu’il faut mobiliser environ 600 000 € avec un rendement moyen de 4 %, tout en prenant en compte la fiscalité du PFU à 31,4 %. 💰

Vivre de ses rentes ne s’improvise pas : il faut privilégier des entreprises solides qui génèrent un Free Cash Flow positif pour garantir la pérennité des versements. C’est la régularité du coupon, et non la spéculation, qui assure votre liberté financière sur le long terme. 📈

Le rendement classique se calcule en divisant le dividende annuel par le cours actuel de l’action. C’est une photo à l’instant T. En revanche, le Yield on Cost (YOC) est bien plus parlant pour nous : il se calcule en divisant le dividende actuel par votre prix d’achat initial. 🧮

Si vous avez acheté une action Air Liquide il y a dix ans, votre YOC est probablement bien supérieur au rendement affiché aujourd’hui sur les sites financiers. C’est grâce à la croissance organique du dividende que votre rentabilité réelle explose littéralement avec le temps. 🚀

En 2026, le régime par défaut est le Prélèvement Forfaitaire Unique (PFU) qui grimpe à 31,4 %. Ce taux global se décompose en 12,8 % pour l’impôt sur le revenu et 18,6 % pour les prélèvements sociaux. C’est la règle de base qui s’applique lors du versement. 🏦

Cependant, si vous êtes peu imposé, vous pouvez opter pour le barème progressif afin de bénéficier d’un abattement de 40 %. N’oubliez pas non plus que le PEA reste votre meilleur bouclier fiscal, puisqu’il permet une exonération d’impôt sur le revenu après cinq ans. 🛡️

C’est un mécanisme purement comptable : le jour du détachement du coupon, le cours de l’action baisse mécaniquement du montant du dividende versé. L’argent sort des caisses de l’entreprise pour arriver dans votre poche, la valeur de la société diminue donc d’autant. 📉

Ce n’est pas de l’argent magique créé instantanément. La performance réelle vient de la capacité de l’entreprise à voir son cours remonter après ce détachement. C’est pour cela que nous préférons les sociétés de qualité qui « recouvrent » rapidement leur coupon. ⏳

Un rendement qui dépasse les 8 ou 10 % est souvent un signal d’alarme. Le marché anticipe généralement une baisse ou une suppression prochaine du versement. Pour éviter les pièges, nous surveillons de près le Payout Ratio (ratio de distribution) : s’il dépasse 100 %, l’entreprise distribue plus qu’elle ne gagne, ce qui est insoutenable. ⚠️

Nous vous conseillons de fuir les sociétés trop endettées ou celles dont le secteur d’activité est en déclin. Mieux vaut un rendement initial de 3 % qui augmente chaque année qu’un gros coupon qui finit par être coupé brutalement. 💎

Pour percevoir le dividende, vous devez impérativement être propriétaire de l’action la veille du détachement du coupon. Par exemple, chez Air Liquide en 2025, il faut avoir exécuté son ordre d’achat au plus tard le 16 mai pour un détachement le 19 mai. 📅

Le versement effectif sur votre compte intervient généralement quelques jours après. Attention toutefois : acheter juste avant le détachement uniquement pour le dividende n’est pas une stratégie gagnante à court terme à cause de la baisse mécanique du cours et de la fiscalité immédiate. 🔄