A retenir 💡 : Le Livret A s’impose comme le placement incontournable pour une épargne de sécurité liquide et totalement défiscalisée.

Malgré un taux ramené à 1,5 % dès février 2026, il permet de sécuriser jusqu’à 22 950 € sans le moindre impôt. C’est la solution idéale pour garder des fonds disponibles en cas de coup dur 💰.

Vous demandez vous si votre argent est réellement en sécurité 🛡️ ou s’il existe un moyen simple de le faire fructifier sans risquer le moindre centime sur les marchés financiers ?

Bien que le Livret A soit le chouchou des Français pour l’épargne de précaution, nous passons souvent à côté de ses règles de calcul ou de ses limites réelles. Nous allons lever le voile sur son plafond, sa fiscalité et les stratégies pour optimiser vos gains 🚀.

Mise à jour le 25 juin 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →Les règles du jeu du livret A : ce qu’il faut savoir 📖

Le Livret A semble simple, mais quelques règles strictes encadrent ce placement chouchou des Français 🤔.

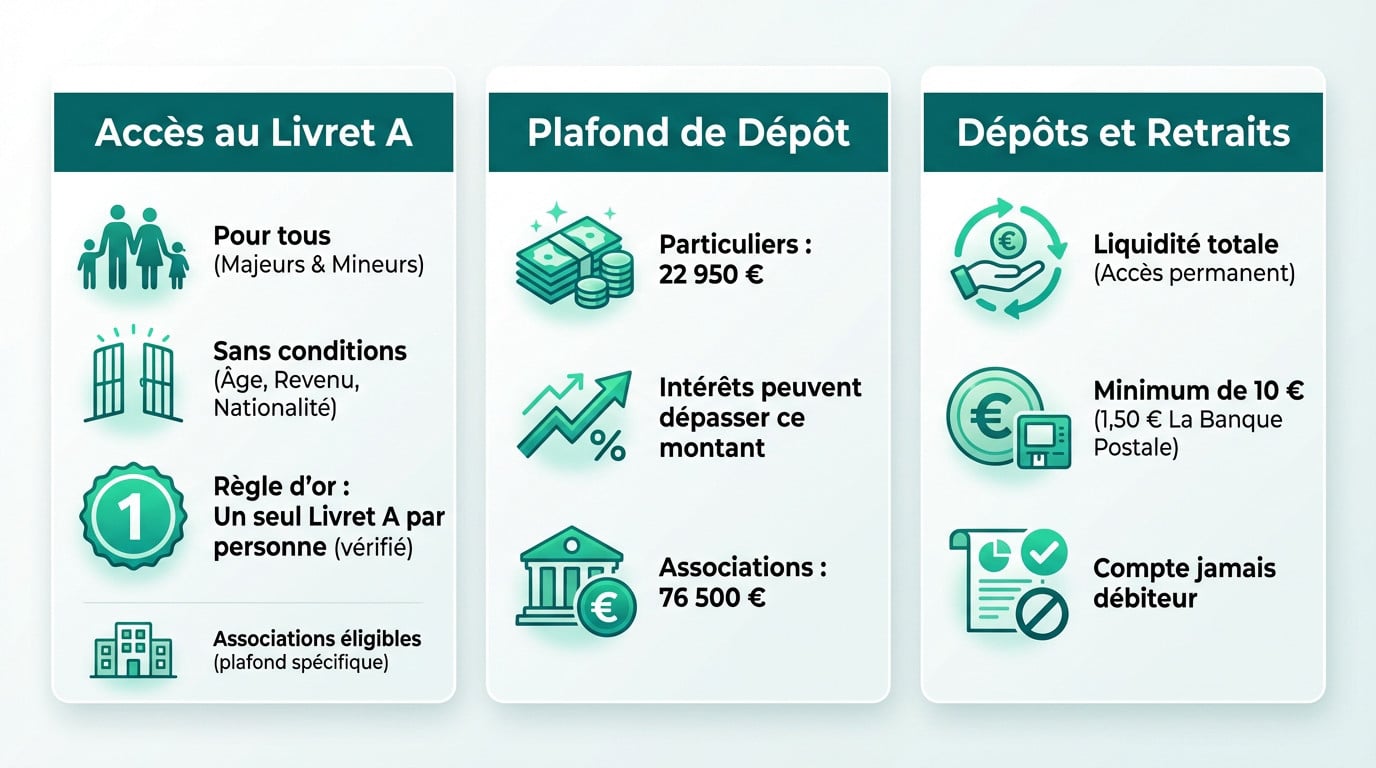

Qui peut ouvrir un livret A ?

Il est accessible à toute personne physique, sans condition d’âge, de nationalité ou de revenu 🌍. Même les mineurs peuvent en avoir un avec l’accord parental.

Mais attention, la règle est stricte : un seul Livret A par personne. Les banques vérifient systématiquement cette unicité avant toute ouverture pour éviter la fraude 🚫. Certaines associations peuvent aussi en ouvrir un, sous conditions 🏢.

- Accessible à toute personne physique (majeur ou mineur).

- Aucune condition de revenu, d’âge ou de nationalité.

- Règle stricte : un seul livret par personne.

Le plafond : combien peut-on y mettre ?

Le plafond de dépôt est de 22 950 € pour les particuliers. C’est le montant maximum que vous pouvez verser vous-même 💰.

Une nuance échappe souvent aux épargnants : les intérêts capitalisés font dépasser ce plafond. Si vous avez 22 950 €, les gains annuels s’ajoutent et le solde total grimpe sans blocage 📈.

💡Pour les associations, le plafond est bien plus haut, à 76 500 €.

Dépôts et retraits : votre argent, toujours disponible

Son atout majeur est sa liquidité totale. C’est parfait pour une épargne de sécurité disponible à tout moment, sans pénalité 💸.

Le montant minimum pour un versement ou retrait est généralement de 10 €. Rappelez-vous qu’un Livret A ne peut jamais être débiteur (en négatif) 🛑.

Rémunération et fiscalité : le duo gagnant (ou presque)

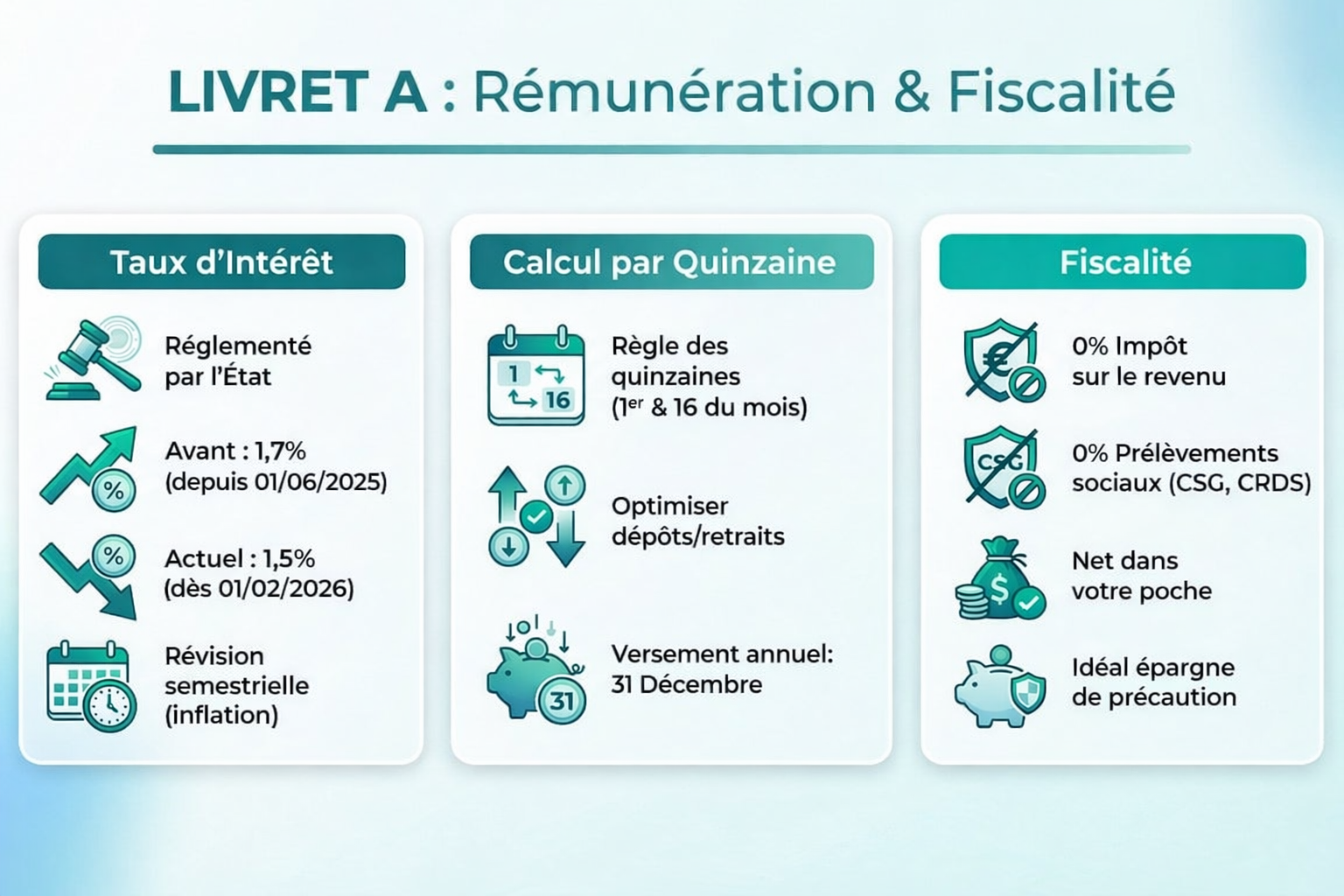

Le taux d’intérêt : comment est-il fixé et quelle est son évolution ?

Oubliez l’idée que votre banquier fixe la règle du jeu. C’est l’État qui tranche directement, sur une proposition technique de la Banque de France 🏦.

Voici la réalité chiffrée : Le 1er Février 2026, le taux est passé de 1.7% à 1,5% justifiée par le net recul de l’inflation 📉.

Ce rendement n’est jamais figé bien longtemps. Il est révisé tous les six mois selon l’inflation et les taux interbancaires 🔄.

Le calcul des intérêts par quinzaine, décrypté

C’est ici que beaucoup perdent de l’argent bêtement avec la « règle des quinzaines ». Vos intérêts ne sont calculés que le 1er et le 16 de chaque mois 🗓️.

Mon conseil pour optimiser ? Faites vos versements la veille du 1er ou du 16. À l’inverse, attendez le lendemain de ces dates pour retirer. Les intérêts sont ensuite versés le 31 décembre 💰.

📊 Exemple de calcul :

Un capital de 10 000 € à 1,5 % rapporte 150 € d’intérêts bruts/an, sans impôt ni taxe et est versé sur votre compte le 31 décembre.

La fiscalité : zéro impôt, le vrai point fort ✅

C’est l’arme secrète de ce placement populaire. Les intérêts générés sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux comme la CSG. C’est du net directement dans votre poche 🛡️.

Cette absence totale de fiscalité en fait un outil unique et imbattable pour sécuriser votre épargne 🔒.

Méthode InvestiMieux 🚀 : Le livret A est pour nous un outil indispensable pour chaque Français. Notamment si vous voulez investir. Alors si vous n’en avait toujours pas il est temps de vous lancer !

Le livret A face à la concurrence : le match des placements

Le Livret A est une base solide, mais est-ce le meilleur choix ? Voyons comment il se positionne face aux autres options 🔎.

LDDS, LEP : les cousins du livret A

Le Livret de Développement Durable et Solidaire (LDDS) et le Livret d’Épargne Populaire (LEP) sont des alternatives directes. Ils partagent la défiscalisation du Livret A, mais ces autres livrets bancaires ont des règles distinctes, notamment sur les plafonds et l’accessibilité. 🧐

Le comparatif des livrets réglementés 🆚

💡 Pour y voir clair, voici un tableau comparatif rapide de ces trois produits d’épargne réglementée pour faire le bon choix.

| Caractéristique | Livret A | LDDS | LEP |

|---|---|---|---|

| Taux depuis le 01/02/2026 | 1,5 % | 1,5 % | 2,5 % |

| Plafond | 22 950 € | 12 000 € | 10 000 € |

| Fiscalité | Exonéré | Exonéré | Exonéré |

| Conditions d’éligibilité | Ouvert à tous | Ouvert à tous les contribuables | Sous conditions de revenus |

Le LEP domine par son taux mais exige des revenus modestes. Le LDDS reste un excellent complément une fois le Livret A plein. Tout dépend de votre situation. 🧮

Méthode InvestiMieux 🚀 : Allez voir notre article sur l’épargne de sécurité pour calculer vos besoin en fonction de votre situation.

Au-delà des livrets : assurance-vie et autres options

Le Livret A est l’arme secrète pour la sécurité, mais manque de rendement. Pour faire travailler son argent, visez plutôt l’assurance-vie. 🚀

Les fonds en euros sécurisent le capital avec une rémunération souvent supérieure, malgré une liquidité légèrement moindre qu’un livret.

D’autres options comme les « super-livrets » ou le PEL répondent à des objectifs spécifiques :

- Assurance-vie (fonds euros) : sécurité et rendement potentiellement plus élevé, mais moins liquide.

- Super-livrets : taux boostés temporairement, mais fiscalisés.

- PEL : pour un projet immobilier, argent bloqué au moins 2 ans.

L’avenir du livret A et son rôle dans l’économie 💡

À quoi sert vraiment l’argent de votre livret A ?

L’argent de votre Livret A ne dort pas en banque. Une grande partie est centralisée par la Caisse des Dépôts et Consignations (CDC). 🏦

Concrètement, ces fonds servent à assurer le financement du logement social et la politique de la ville. Votre épargne a donc un impact direct sur des projets réels. 🏗️

Les débats actuels : vers une baisse du plafond ou une taxation ?

Le succès du Livret A fait débat. Le Conseil des prélèvements obligatoires (CPO) questionne sa trop grande attractivité. 🗣️

Les pistes envisagées incluent une baisse du plafond vers 19 000 € ou une taxation des intérêts au-delà d’un seuil. Ce ne sont que des hypothèses, mais la discussion est ouverte. 📉

- Proposition 1 : Baisser le plafond de 22 950 € à 19 125 €.

- Proposition 2 : Taxer les intérêts dépassant ce nouveau plafond.

- Objectif : Réorienter l’épargne vers l’économie productive.

Clôture, transfert et comptes oubliés : la marche à suivre

Sachez qu’on ne peut pas transférer un Livret A d’une banque à l’autre. Vous devez impérativement le clôturer puis en ouvrir un nouveau. 🚫

Concernant les comptes inactifs, les fonds sont transférés à la CDC après 10 ans. L’outil gratuit Ciclade permet heureusement de rechercher et récupérer ces sommes oubliées. 🕵️

En somme, le Livret A demeure incontournable pour votre épargne de précaution, malgré la baisse de rendement prévue. 📉 Sa liquidité et sa fiscalité nulle sont des atouts majeurs que nous ne pouvons ignorer. Je vous recommande donc de le remplir pour vos coups durs, mais d’explorer d’autres pistes pour faire vraiment fructifier votre capital.

A savoir si tu souhaite investir 💡

Comment bien utiliser ton Livret A avant d’investir 🎯

✅ Étape 1

Il est important de garder 3 à 6 mois de dépenses 🛡️ sur ton Livret A (filet de sécurité). Si cela représente plus de 22 950€ pour toi, tu pourras compléter avec un LDDS.

✅ Étape 2

Une fois ta réserve faite, c’est le moment de te lancer dans l’investissement. Tu pourras retrouver notre guide pour bien débuter l’investissement. Il t’expliquera les différents types d’investissements qui vont pouvoir rendre dynamique 🚀 ton portefeuille d’investissement. Le but : te créer un patrimoine conséquent sur le long terme.

Avantages / Inconvénients

Points forts ✅

🌱 Sécurité totale : garanti par l’État, aucun risque de perte.

💸 Liquidité immédiate : tu peux retirer ton argent à tout moment.

🚫 Zéro fiscalité : les intérêts ne sont pas imposables.

📲 Accessible partout : disponible dans toutes les banques (Crédit Agricole, La Poste, BoursoBank…).

Les limites ⚠️

📉 Rendement faible : inférieur à l’inflation (ton pouvoir d’achat baisse lentement).

💰 Plafond limité à 22 950 € : impossible d’y placer de gros montants.

🕰️ Pas d’effet de capitalisation long terme : contrairement à l’assurance-vie ou aux ETF.

Comparatif avec d’autres placements 📊

| Placement | Risque | Rendement moyen | Fiscalité | Liquidité | Idéal pour |

|---|---|---|---|---|---|

| Livret A | Aucun | 1,5 % | Aucune | Immédiate | Épargne de précaution |

| Assurance-vie | Faible à moyen | 3–5 % | Avantageuse après 8 ans | Moyenne | Moyen/long terme |

| PEA | Moyen à élevé | 6–8 % | Exonéré après 5 ans | Variable | Long terme |

| SCPI (immobilier) | Modéré | 4–5 % | Revenus imposables | Faible | Revenu passif |

📘 Le Livret A est idéal pour ton épargne de précaution, mais pas pour faire fructifier ton argent.

❓ FAQ

Le montant maximum que vous pouvez déposer est fixé à 22 950 € pour les particuliers. C’est une limite stricte pour vos versements personnels, mais il y a une petite subtilité à connaître : les intérêts capitalisés peuvent vous faire dépasser ce seuil sans problème ! 💰

Si vous atteignez ce plafond, vous ne pourrez plus ajouter d’argent vous-même, mais votre épargne continuera de grossir chaque année grâce aux intérêts versés par l’État. C’est donc un plafond de versement, pas un plafond de solde total.

Préparez-vous à du changement : le taux va passer de 1,7 % à 1,5 % au 1er février 2026. Cette baisse est directement liée au recul de l’inflation, qui a été mesurée à 1,20 % sur l’année 2025. 📉

Même si cette nouvelle peut décevoir, gardons en tête que ce taux reste totalement net d’impôt. L’État applique ici une formule de calcul stricte pour s’aligner sur la réalité économique du moment.

Outre la baisse du Livret A à 1,5 %, c’est tout l’écosystème de l’épargne réglementée qui bouge. Le LDDS s’aligne aussi sur 1,5 %, tandis que le LEP (Livret d’Épargne Populaire) descend à 2,5 %, un taux « coup de pouce » décidé par le gouvernement pour protéger les ménages modestes. 🗓️

Une fois votre Livret A rempli à ras bord, nous vous conseillons de vous tourner vers son « frère jumeau », le LDDS (Livret de Développement Durable et Solidaire). Il fonctionne exactement de la même manière, avec un plafond de 12 000 € et la même exonération fiscale. 🤝

Si vous cherchez plus de rendement sur le long terme, c’est le moment idéal pour regarder du côté de l’assurance-vie ou des placements boursiers, car les livrets réglementés sont surtout faits pour la sécurité, pas pour faire fortune !

Garder une épargne de précaution (par exemple 3 000 € ou quelques mois de salaire) est excellent, mais y laisser toutes ses économies n’est pas forcément la meilleure stratégie. Avec un taux qui descend à 1,5 %, votre argent risque de perdre de sa valeur face à l’inflation sur le long terme. 💸

Nous pensons qu’il vaut mieux utiliser le Livret A pour les coups durs et investir le surplus dans des solutions plus rémunératrices. Ne laissez pas dormir tout votre capital alors qu’il pourrait travailler un peu plus pour vous !

Pages qui pourraient vous Intéresser :

- LEP : L’épargne de sécurité pour les revenus modestes 🛡️

- LDDS : tout savoir sur ce livret défiscalisé 🛡️

- Epargne de sécurité 🛡️ : montant et placement

- Banque en ligne : pourquoi vous devez sauter le pas 🚀

- Fonds euros assurance vie : tout comprendre 💡

- Livret bancaire épargne : boostez votre argent sans risque🛡️

- Meilleure Banque en Ligne Gratuite : Le Top 3 de 2026