A retenir 💡 : La maîtrise de son budget passe par la définition d’objectifs SMART et le respect d’une hiérarchie claire, priorisant l’épargne de sécurité avant l’investissement.

Cette stratégie transforme des envies floues en un plan d’action solide pour gravir les 4 piliers du patrimoine, garantissant ainsi le passage progressif de la stabilité à la liberté financière. 🚀

Vous en avez assez de voir votre épargne stagner et de ne pas savoir comment définir objectifs financiers pour reprendre le contrôle de votre avenir ? 😟

💡 Nous vous expliquons ici comment transformer cette frustration en un plan d’action béton, en passant de la simple sécurité à la liberté totale grâce à des méthodes qui ont fait leurs preuves. Préparez-vous à découvrir les astuces pour déjouer les pièges psychologiques qui vous coûtent cher et à bâtir enfin un patrimoine solide qui travaille pour vous.

Mise à jour le 6 juillet 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →Pourquoi se fixer des objectifs financiers : la base de tout 🎯

Vous naviguez à vue ? C’est le meilleur moyen de s’échouer. Sans but, impossible de construire durablement. Fixer un cap n’est pas une option, c’est vital pour arrêter de subir votre compte en banque.

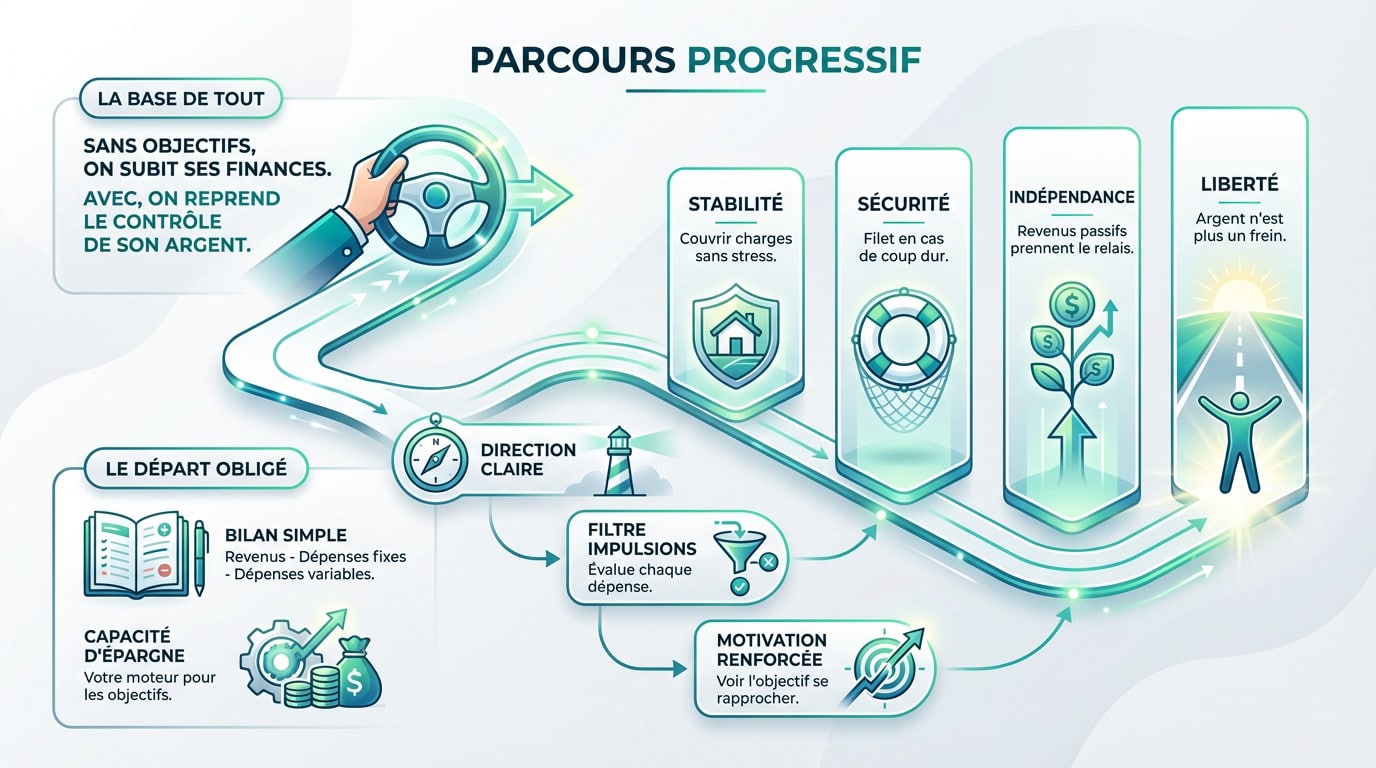

De la stabilité à la liberté : les 4 piliers de votre patrimoine

Sans objectifs, nous subissons nos finances. Avoir des buts clairs, c’est reprendre le contrôle de son argent.

D’abord la Stabilité pour couvrir les charges sans stress. Puis la Sécurité, un filet vital en cas de coup dur. Avec l’Indépendance, les revenus passifs prennent le relais. Enfin, la Liberté : l’argent n’est plus un frein à vos choix.

Passer d’un pilier à l’autre est un cheminement. Définir des objectifs financiers, c’est tracer la carte de ce parcours progressif. 🧱

Mettre un cap pour ne plus naviguer à vue

C’est comme partir en mer sans destination. On brûle du carburant pour tourner en rond. Le but donne une direction claire. 🧭

Cela aide à trancher au quotidien. Chaque dépense est évaluée : « Est-ce que ça me rapproche de mon but ? ». Un filtre puissant contre les achats impulsifs.

Voir son objectif se rapprocher est gratifiant, bien plus que de voir son compte stagner. La motivation est votre carburant.

Faire le point sur sa situation : le départ obligé

Avant de définir le cap, il faut savoir d’où l’on part. Faites un bilan simple : listez revenus, dépenses fixes et variables. Pas besoin de logiciel, une feuille suffit. 📝

Le résultat (revenus – dépenses) est votre capacité d’épargne. C’est le moteur pour atteindre vos buts. C’est la vérité brute de votre situation.

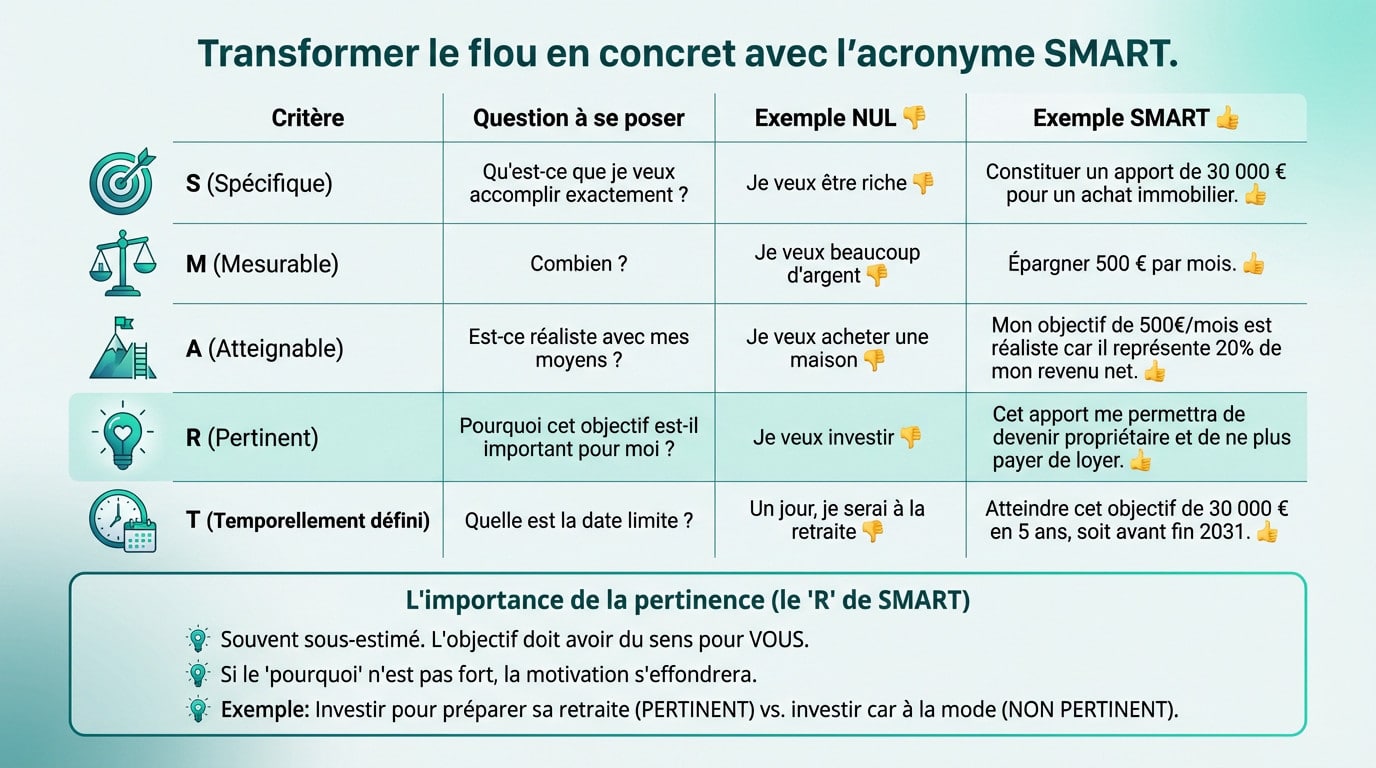

La méthode SMART : votre GPS pour des objectifs qui tiennent la route 🗺️

Transformer le flou en concret avec un acronyme simple

SMART est le pense-bête idéal pour ne rien oublier. C’est une checklist indispensable pour transformer un vœu pieux en un véritable plan d’action. Sans cette rigueur méthodologique, vous risquez simplement de tourner en rond. 🧭

Chaque lettre valide un critère précis. L’objectif ? Passer d’une idée floue comme « je veux épargner » à une stratégie solide et inattaquable. C’est la base indispensable pour avancer concrètement. 🧱

Pour vous aider à définir objectifs financiers pertinents, voici un comparatif concret entre un échec quasi certain et une réussite planifiée : 👇

| Critère | Question à se poser | Exemple NUL 👎 | Exemple SMART 👍 |

|---|---|---|---|

| Spécifique (S) | Quoi exactement ? | « Je veux être riche » | « Je veux constituer un apport de 30 000 € pour un achat immobilier » |

| Mesurable (M) | Combien ? | « Je veux beaucoup d’argent » | « Je veux épargner 500 € par mois » |

| Atteignable (A) | Est-ce réaliste ? | « Je veux acheter une maison » | « 500€/mois est réaliste car cela représente 20% de mon revenu net » |

| Pertinent (R) | Pourquoi c’est important ? | « Je veux investir » | « Cet apport me permettra de devenir propriétaire et stopper les loyers » |

| Temporel (T) | Quelle date limite ? | « Un jour, à la retraite » | « Je veux atteindre ces 30 000 € en 5 ans, soit avant fin 2031 » |

L’importance de la pertinence (le « R » de SMART)

Le critère « Pertinent » est souvent négligé. Pourtant, l’objectif doit avoir du sens pour VOUS, pas pour votre voisin ou les réseaux sociaux. Si le « pourquoi » n’est pas puissant, votre motivation s’effondrera à la première difficulté. C’est votre moteur interne. 🔥

Exemple : investir en bourse par effet de mode est inutile. Le faire pour préparer sa retraite et sécuriser son avenir, ça, c’est pertinent. Vous saisissez la nuance ? 😉

Les objectifs incontournables : par où commencer concrètement ?

La méthode est claire, mais face à la montagne de projets possibles, une question demeure : dans quel ordre s’attaquer aux objectifs ? Voici une hiérarchie logique. 🧭

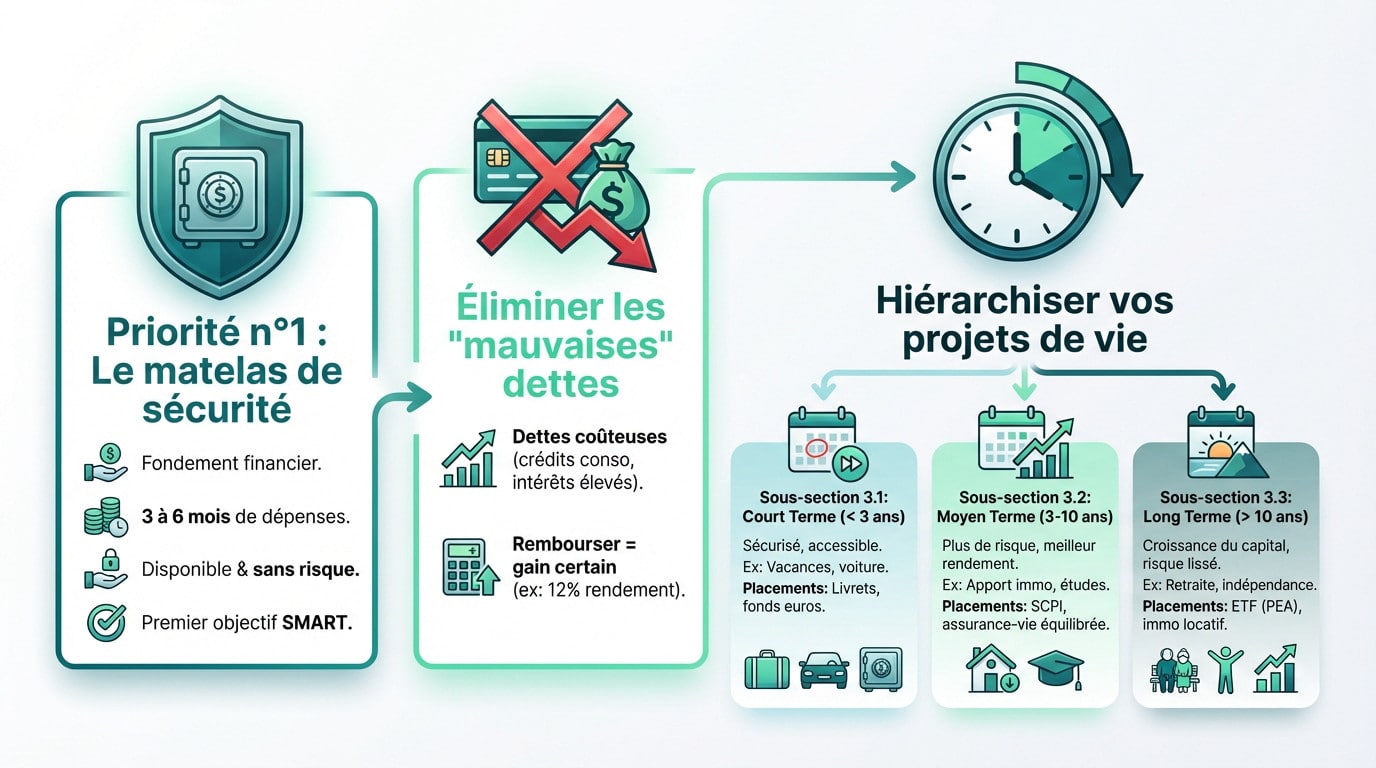

Priorité n°1 : le matelas de sécurité pour dormir sur vos deux oreilles

L’épargne de précaution est le fondement de toute stratégie. C’est l’argent qui vous sauve en cas de pépin, comme une panne de voiture ou une perte d’emploi. Sans ça, tout le reste est fragile. 🛡️

Visez concrètement 3 à 6 mois de dépenses de base. Cet argent doit être disponible immédiatement et sans risque, les livrets réglementés sont parfaits pour ça. Pensez à calculer son épargne de sécurité. 💰

C’est le premier objectif SMART à définir et à atteindre avant tout autre projet d’investissement pour définir objectifs financiers sereinement. 🛑

L’AMF recommande de constituer cette épargne.

Éliminer les « mauvaises » dettes : le meilleur retour sur investissement

Il faut expliquer la différence entre « bonne » et « mauvaise » dette. La bonne dette, comme l’immo, crée de la valeur, alors que la mauvaise (crédit conso, découvert) vous coûte une fortune en intérêts élevés et vous appauvrit. 📉

Affirmer que rembourser une dette à 12 % est mathématiquement équivalent à un investissement garantissant 12 % de rendement net. C’est un gain certain et immédiat, souvent l’action la plus rentable à entreprendre. 🚀

Court, moyen, long terme : comment hiérarchiser vos projets de vie ?

Une fois la sécurité assurée et les dettes toxiques purgées, on peut classer ses projets. L’horizon de temps est le critère principal, car il va dicter le type de placement à utiliser. ⏳

- Court terme (moins de 3 ans) : L’argent doit être sécurisé et accessible, par exemple pour des vacances ou changer de voiture. Privilégiez les livrets et fonds euros.

- Moyen terme (3 à 10 ans) : On peut accepter un peu plus de risque pour un meilleur rendement, comme pour un apport immobilier. Regardez les SCPI ou le Plan d’Épargne Action.

- Long terme (plus de 10 ans) : C’est le domaine de l’investissement pour la croissance du capital. Le risque est lissé par le temps via les ETF ou l’immo locatif.

L’angle mort : déjouer les pièges de votre propre cerveau 🧠

Avoir une méthode et des priorités pour définir objectifs financiers, c’est bien. Mais c’est sans compter sur le principal saboteur : nous-mêmes. Il est temps de parler de ces biais psychologiques qui nous font dérailler.

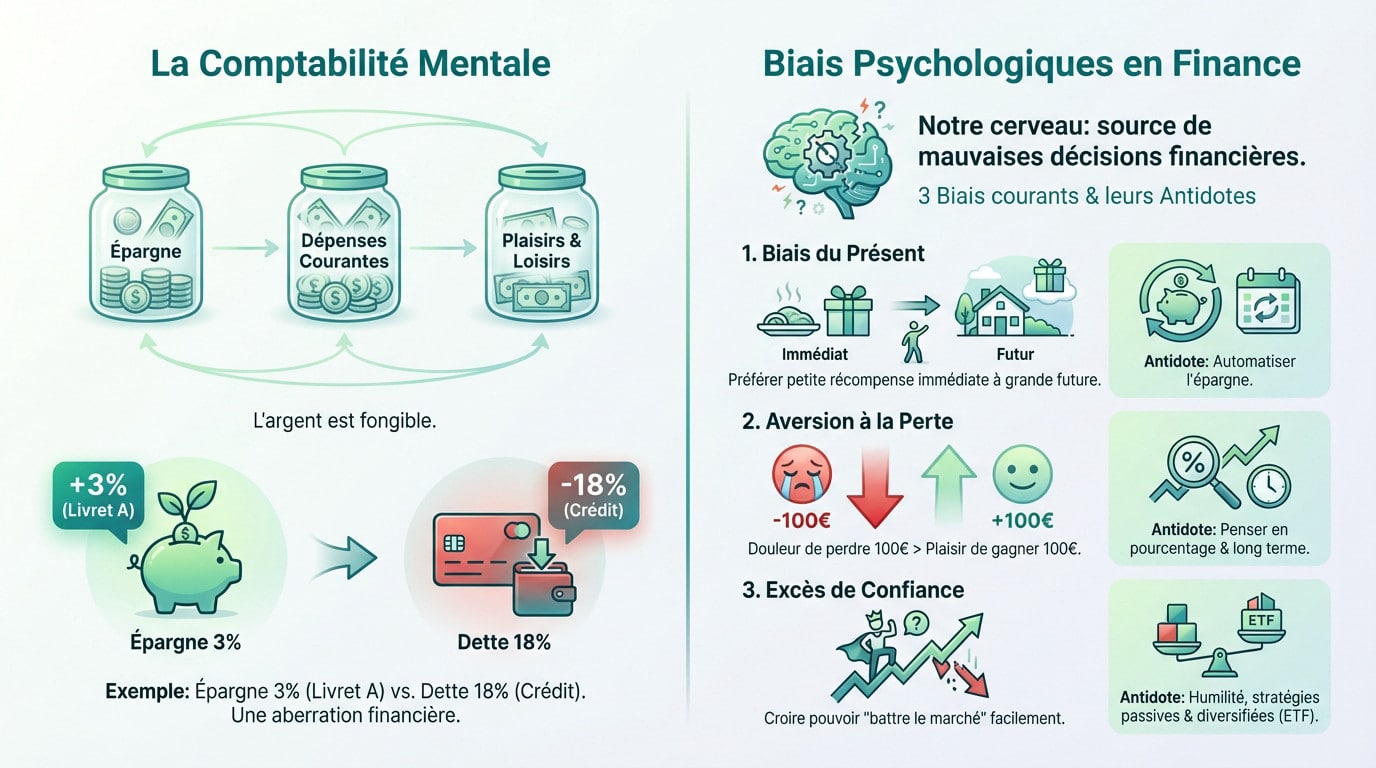

La « comptabilité mentale » : votre pire ennemie

C’est cette tendance bizarre à classer l’argent dans des « boîtes » mentales séparées. On se dit « cet argent est pour les vacances » et « celui-ci pour le crédit », alors que l’argent est fongible. En clair, un euro reste un euro, peu importe son origine ou sa destination. 🤷♂️

Regardez le problème en face avec un exemple concret. Épargner à 3 % sur un Livret A tout en traînant une dette de carte de crédit à 18 % est une aberration financière. Pourtant, la comptabilité mentale nous aveugle totalement face à cette logique mathématique. 💸

Ces biais qui sabotent vos plans (et comment les contrer)

Notre cerveau n’est pas câblé pour gérer la finance sur le long terme. Il subit des bugs, ces fameux biais, qui nous poussent souvent vers de mauvaises décisions. C’est biologique, pas de votre faute, mais il faut le savoir. 🧠

- Le biais du présent : On préfère une petite récompense immédiate à une grosse retraite future. Antidote : automatisez l’épargne, l’argent est investi avant d’être dépensé.

- L’aversion à la perte : La douleur de perdre 100 € est plus forte que le plaisir d’en gagner autant. Antidote : pensez en pourcentage et visez le long terme.

- L’excès de confiance : Penser qu’on peut « battre le marché » est une illusion. Antidote : restez humble et utilisez des stratégies passives comme les ETF. 📉

De l’objectif à l’action : comment passer à la vitesse supérieure ? 🚀

Connaître ses objectifs et ses faiblesses, c’est la moitié du chemin. L’autre moitié, c’est l’action. Voici comment transformer vos objectifs SMART en un patrimoine qui grandit.

Choisir les bons véhicules d’investissement

Le choix du support dépend de votre horizon. On ne finance pas sa retraite avec un Livret A, ni un projet court terme avec des actions volatiles. C’est du bon sens, et l’AMF souligne que l’horizon de placement est déterminant pour éviter les déconvenues. 🛑

Pour un débutant long terme, le duo d’assurance-vie et de PEA avec des ETF est une base solide. Pour l’immobilier sans gestion, les SCPI sont à explorer. Consultez notre guide d’investissement pour débutants pour affiner votre stratégie. 💡

L’automatisation : votre arme secrète pour la discipline

L’automatisation est l’arme secrète contre la procrastination. Programmez des virements automatiques le jour de la paie vers vos comptes d’investissement. C’est la seule méthode fiable pour s’assurer de s’investir « en premier ». 🤖

Adoptez le DCA (Dollar Cost Averaging) : investissez une somme fixe régulièrement, peu importe le marché. Cela lisse le prix d’entrée et retire l’émotion de l’équation. Découvrez la méthode d’investissement DCA en détail. 📉

Faire le point et ajuster le tir : un processus continu

Un plan financier n’est pas gravé dans le marbre. La vie change, et vos objectifs doivent évoluer avec elle. 🔄

- Le rendez-vous annuel : Une fois par an, revoyez vos objectifs SMART. Sont-ils toujours pertinents et réalistes ?

- Les grands changements de vie : Mariage, naissance, augmentation… Chaque événement majeur est une occasion de réévaluer la trajectoire.

- Célébrer les victoires : Quand un objectif est atteint, savourez-le avant de passer au suivant ! C’est vital pour la motivation. 🎉

Au final, définir nos objectifs financiers est la clé pour passer du rêve à la réalité. En adoptant la méthode SMART et en automatisant nos investissements, nous reprenons le contrôle total de notre avenir. Il ne reste plus qu’à passer à l’action pour bâtir, brique par brique, notre liberté ! 🏗️

❓ FAQ

Pour définir vos objectifs, on ne navigue pas au hasard ! 🧭 Tout part d’un bilan honnête de votre situation actuelle : revenus, dépenses et dettes. Ensuite, transformez vos envies vagues en buts précis grâce à la méthode SMART (Spécifique, Mesurable, Atteignable, Pertinent, Temporel), c’est la clé pour passer du rêve à la réalité. ✨

On classe généralement les objectifs selon trois horizons de temps pour mieux choisir ses placements. Le court terme (moins de 3 ans) concerne votre épargne de sécurité ou des vacances. 🏖️ Le moyen terme (3 à 10 ans) vise des projets comme l’achat immobilier, tandis que le long terme (plus de 10 ans) se concentre sur la préparation de la retraite ou l’indépendance financière. 🚀

C’est une méthode ultra-simple pour structurer votre budget sans prise de tête. L’idée est de diviser vos revenus nets en trois parts : 50 % pour les besoins vitaux (loyer, courses), 30 % pour les envies (loisirs, restos) et 20 % pour l’épargne et le remboursement des dettes. 🍰 En respectant ce ratio, vous financez vos objectifs futurs sans sacrifier votre plaisir au quotidien. 💸

Voici le « top 5 » des priorités pour une santé financière en béton. D’abord, on constitue un matelas de sécurité, puis on élimine les mauvaises dettes toxiques. 🛑 Ensuite, on investit pour faire croître son capital, on prépare sa retraite (le plus tôt possible !), et enfin, on finance des projets de vie comme l’achat d’une résidence principale. 🏡

Cette règle empirique nous aide à estimer les rendements moyens attendus sur le long terme pour mieux planifier. Elle suggère qu’on peut espérer environ 10 % de rendement annuel avec les actions, 5 % avec les obligations et 3 % avec les liquidités ou livrets sécurisés. 📉 C’est un repère très utile pour savoir où placer votre argent selon l’horizon de votre objectif ! 💰