A retenir 💡 : Laisser dormir son argent sur des livrets garantit paradoxalement de s’appauvrir, car le rendement réel reste souvent négatif face à la hausse des prix.

Pour préserver notre pouvoir d’achat, il faut impérativement investir dans des actifs dynamiques comme les actions ou l’immobilier. 📉

Sachez qu’avec une inflation moyenne de 2 %, un capital non investi perd mécaniquement 10 % de sa valeur en cinq ans.

Avez-vous cette désagréable sensation que l’impact de l’inflation portefeuille vide vos poches bien plus vite que vous ne parvenez à les remplir ? 💸 Nous allons décortiquer ensemble ce mécanisme économique sournois pour comprendre exactement comment il grignote la valeur réelle de votre épargne de précaution et réduit votre pouvoir d’achat jour après jour.

💡 Préparez-vous à maîtriser enfin les stratégies d’investissement concrètes et les actifs solides qui vous permettront de transformer cette érosion monétaire inévitable en une véritable opportunité pour booster votre patrimoine sur le long terme.

Mise à jour le 16 mai 2026 par Ronan JAUNATRE

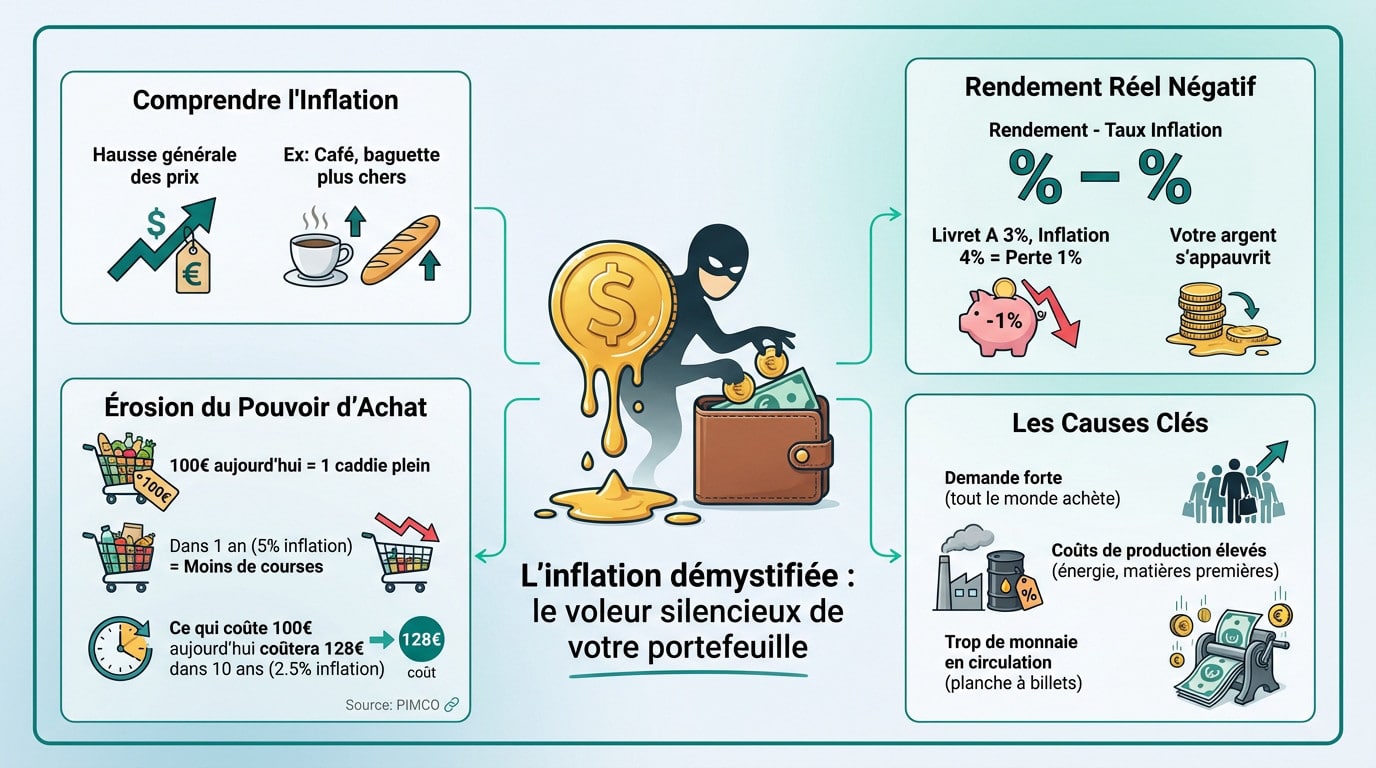

L’inflation démystifiée : le voleur silencieux de votre portefeuille

Le concept clé : le rendement réel négatif

On pense souvent que ce phénomène est purement technique, mais c’est faux. C’est simplement une hausse générale des prix qui impacte votre quotidien. Regardez le coût de votre baguette ou de votre café : ils augmentent chaque année, n’est-ce pas ? ☕

Voici le piège à éviter : le rendement réel. C’est ce que votre placement rapporte vraiment moins le taux d’inflation. Si votre Livret A affiche 3 % mais que l’inflation grimpe à 4 %, vous perdez 1 % de pouvoir d’achat. C’est mathématique. 📉

Bref, l’argent qui dort ou qui travaille mal ne stagne pas : il s’appauvrit mécaniquement. C’est une certitude absolue pour vos finances. 💸

Le pouvoir d’achat qui fond comme neige au soleil ☀️

Parlons concrètement de votre pouvoir d’achat avec un exemple qui fait mal. Imaginez 100 € aujourd’hui : vous remplissez un caddie standard. Avec une inflation de 5 %, l’an prochain, ce même billet ne suffira plus pour acheter le même contenu. Votre argent vaut moins. 🛒

Une étude de PIMCO est formelle sur ce désastre silencieux : avec un taux de 2,5 % sur 10 ans, il faut 128 € pour acheter ce qui en valait 100. C’est l’érosion lente mais certaine de votre capital qui s’opère sous vos yeux. 📉

Ce n’est pas une opinion personnelle, mais un fait économique documenté sur l’érosion du pouvoir d’achat. Comprendre l’impact de l’inflation portefeuille est la seule façon de protéger ce que vous avez durement gagné. 📚

Les causes simples d’un problème complexe

Pas besoin d’être économiste pour comprendre la mécanique derrière la hausse des tickets de caisse. On peut simplifier les trois grandes raisons qui poussent les prix vers le haut. 🧠

D’abord, l’inflation par la demande : tout le monde veut acheter, donc les prix montent mécaniquement. Ensuite, celle par les coûts : l’énergie ou les matières premières coûtent plus cher aux entreprises, qui répercutent logiquement la facture finale sur vous. 🏭

Enfin, il y a l’inflation par la monnaie, souvent appelée la « planche à billets ». Quand les banques centrales créent trop d’argent, sa valeur baisse inévitablement. C’est la loi de l’offre et de la demande appliquée directement à l’euro. 💶

L’épargne de précaution : le premier dommage collatéral

Le livret A et autres comptes sécurisés : le piège de la fausse sécurité

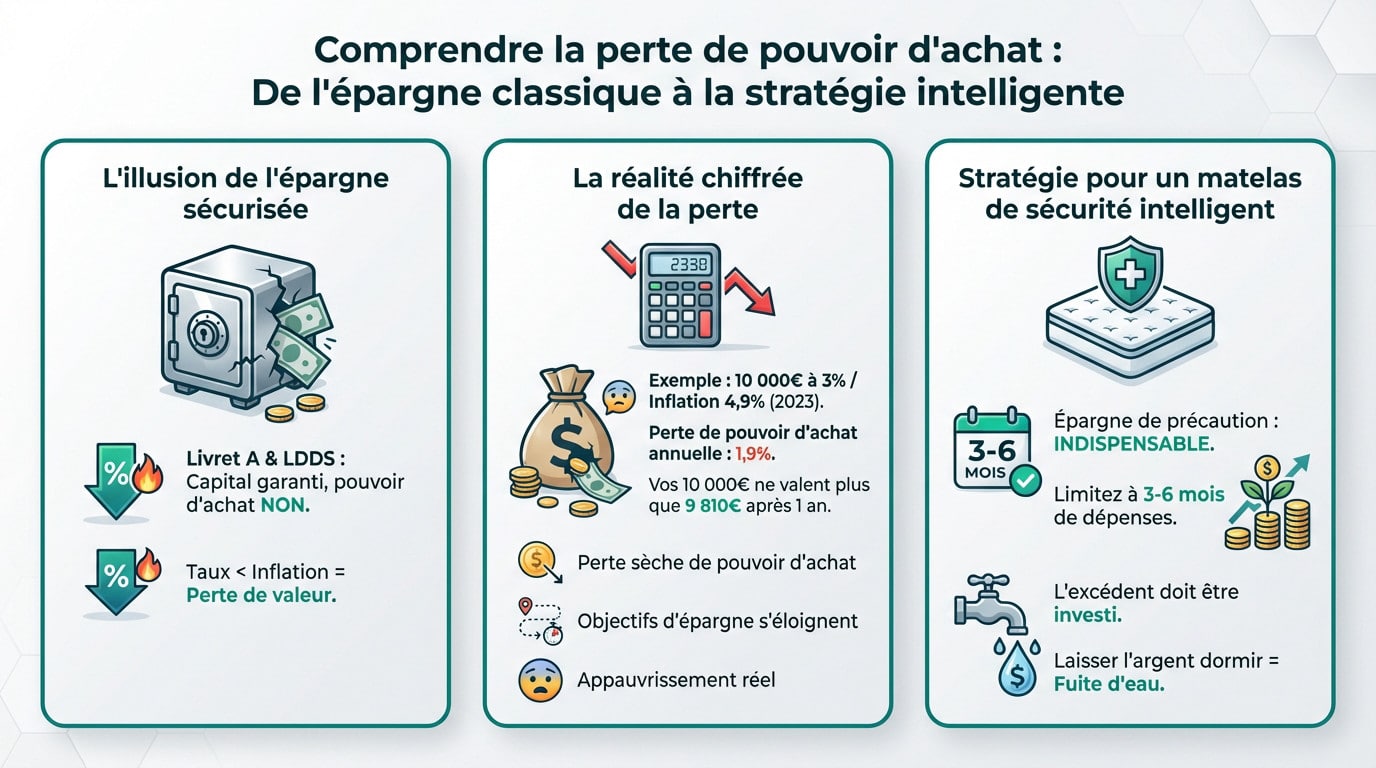

On nous vend le Livret A ou le LDDS comme le Graal de la sécurité financière. C’est vrai, votre capital ne bouge pas d’un centime, pourtant votre pouvoir d’achat, lui, fond comme neige au soleil. 🛡️

Le problème est mathématique : le taux d’intérêt de ces livrets reste quasi systématiquement inférieur à l’inflation. Même si l’État ajuste le tir, c’est souvent trop peu et surtout trop tard pour compenser la hausse réelle des prix.

Malheureusement, Le Livret A, ne fait pas exception à la règle et confirme cette érosion silencieuse.

La vérité en chiffres : combien perdez vous réellement ?

Sortons la calculatrice pour mesurer l’impact concret de l’inflation portefeuille. Prenons un exemple chiffré pour que vous visualisiez l’hémorragie. 📉

Imaginez 10 000€ placés à 3% avec une inflation à 4,9% (scénario 2023). Votre perte de pouvoir d’achat est de 1,9%. En un an, vos 10 000€ valent réellement 9 810€.

Voici les conséquences directes de cette mécanique implacable sur votre argent :

- Une perte sèche de votre capacité d’achat chaque année.

- Vos projets (immo, études) qui s’éloignent malgré vos efforts.

- Un appauvrissement réel, masqué par des intérêts factices.

Face à ce constat, commencer à investir est la seule réponse logique pour stopper l’hémorragie.

Le matelas de sécurité : oui, mais pas plus !

Attention, je ne vous dis pas de vider vos livrets demain matin. Une épargne de précaution reste indispensable pour dormir tranquille et gérer les coups durs, comme une panne de voiture ou une perte d’emploi soudaine. 🚑

La règle d’or à respecter est simple : conservez l’équivalent de 3 à 6 mois de dépenses courantes sur ces supports. C’est le juste équilibre entre sécurité et performance.

Tout euro qui dépasse ce plafond doit impérativement être mis au travail ailleurs. Laisser dormir plus d’argent ici, c’est accepter une fuite d’eau dans sa cave. Pensez à calculer son épargne de sécurité avec précision.

L’impact de l’inflation sur vos différents placements

Ok, l’épargne qui dort perd de l’argent. Mais qu’en est-il de l’argent que vous avez déjà investi ? Tous les placements ne réagissent pas de la même manière face à la hausse des prix.

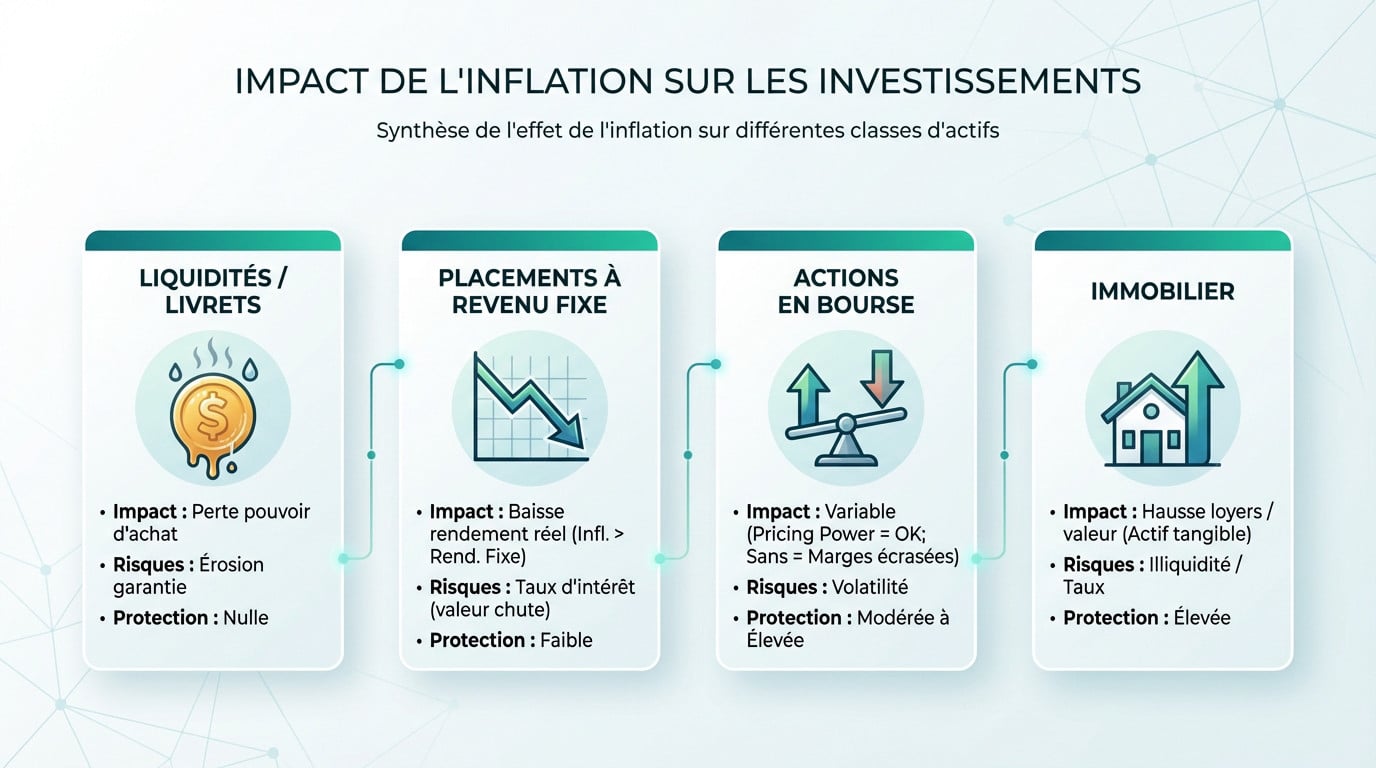

Les placements à revenu fixe : les grands perdants

Les obligations d’État ou d’entreprise, ainsi que les fonds en euros des assurances-vie, sont les premiers touchés. Leur principe repose sur un rendement fixe, le fameux coupon, défini à l’avance. 📉

Si l’inflation grimpe au-dessus de ce rendement fixe, c’est la même histoire que pour le Livret A : votre rendement réel devient négatif. Vous perdez concrètement de l’argent chaque année.

Pire, si les taux d’intérêt montent pour combattre l’inflation, la valeur de vos anciennes obligations (émises à taux plus faible) chute brutalement. C’est la double peine pour votre portefeuille.

Les actions en bourse : une histoire plus nuancée

Pour les actions, c’est plus compliqué car l’inflation peut être une bonne chose pour les entreprises qui ont un « pricing power ». C’est-à-dire la capacité d’augmenter leurs prix sans faire fuir leurs clients. 🚀

Leurs revenus et leurs bénéfices augmentent en valeur nominale, ce qui soutient mécaniquement le cours de l’action. Pensez aux marques de luxe ou aux logiciels indispensables qui dictent leurs tarifs.

Mais pour les entreprises qui ne peuvent pas répercuter la hausse de leurs coûts (énergie, salaires…), leurs marges sont écrasées. Leurs actions souffrent alors de cette « inflation portefeuille » mal maîtrisée.

L’immobilier : le refuge ultime ?

L’immobilier est souvent vu comme LE rempart contre l’inflation. En théorie, c’est un actif tangible dont la valeur augmente avec le temps, suivant la tendance générale des prix. 🏠

De plus, les loyers sont souvent indexés sur l’inflation, notamment via l’indice IRL en France. Vos revenus locatifs peuvent donc suivre la hausse des prix, protégeant ainsi votre rendement réel.

Adapter sa stratégie : toutes les inflations ne se valent pas

L’inflation des biens : quand le pétrole et les matières premières s’envolent

C’est le type d’inflation qui nous saute aux yeux immédiatement, que ce soit à la pompe à essence ou devant les étiquettes du supermarché. Elle découle directement d’une flambée des coûts de production brutale qui se répercute sur le consommateur final. ⛽

Dans ce scénario précis, les entreprises qui contrôlent l’énergie et les matières premières sont les grandes gagnantes du jeu économique. Leurs revenus explosent littéralement alors que d’autres secteurs peinent à maintenir leurs marges.

Investir dans des actions de ces secteurs spécifiques, ou via des ETF dédiés, constitue souvent une couverture ponctuelle très efficace. C’est une méthode éprouvée pour protéger votre inflation portefeuille tant que les prix des ressources grimpent.

L’inflation des services : le casse-tête des salaires et des loyers

Celle-ci est beaucoup plus « collante » et persistante, comme aiment le souligner les experts financiers. Elle provient essentiellement de la hausse des salaires et de l’augmentation des coûts dans les services comme la santé ou la restauration. C’est généralement le signe d’une économie qui commence à surchauffer sérieusement. 🥵

Ici, miser sur les entreprises de matières premières ne fonctionne plus ; ce n’est plus la solution miracle. Nous devons plutôt chercher des sociétés capables de tirer profit de cette hausse structurelle des dépenses de services.

Pour bien saisir ce mécanisme, l’analyse de Morningstar sur l’inflation des services explique parfaitement ce phénomène. Cet article détaille pourquoi les approches classiques échouent souvent dans ce contexte particulier.

Le bon diagnostic pour le bon remède

Vous voyez où je veux en venir avec ces distinctions ? Il n’existe pas un seul actif magique « anti-inflation » qui fonctionnerait aveuglément dans toutes les situations. La protection parfaite est un mythe : tout est une question de contexte économique. 🧐

La clé absolue est d’éviter de mettre tous ses œufs dans le même panier en pensant être protégé. Une stratégie qui cartonne aujourd’hui peut devenir toxique demain si la nature profonde de l’inflation change subitement.

C’est pourquoi la diversification n’est pas une simple option de confort, c’est une obligation stricte pour construire un portefeuille robuste. Seule cette approche permet de naviguer sereinement sur le long terme sans subir de plein fouet l’érosion monétaire.

La boîte à outils de l’investisseur : les actifs pour contrer l’inflation

Assez parlé des problèmes, passons aux solutions concrètes. Quels sont les outils, les placements spécifiques que vous pouvez utiliser pour protéger et même faire fructifier votre portefeuille en période de hausse des prix ? 🤔

Les actions à fort « pricing power » : le must-have

On en a parlé, c’est le critère numéro 1 pour une action en période d’inflation. C’est sa capacité brute à imposer ses prix sans faire fuir les clients. C’est votre meilleure défense. 🛡️

Mais comment les repérer sans se tromper ? Voici ma checklist pour identifier ces pépites :

- Une marque très forte (pensez à Apple ou LVMH).

- Un produit ou service indispensable (comme Microsoft).

- faible concurrence ou une position de leader.

- Des coûts de production qui restent flexibles.

Ces entreprises protègent leurs marges et peuvent même profiter de l’inflation pour augmenter leurs profits. Ce sont les piliers d’un portefeuille anti-inflation solide. 💪

L’immobilier sous toutes ses formes : SCPI et crowdfunding

Pas besoin d’acheter un appartement pour investir dans la pierre. Les SCPI (Sociétés Civiles de Placement Immobilier) permettent d’acheter des parts d’un grand parc immobilier (bureaux, commerces…). C’est simple et efficace. 🏢

Les loyers perçus sont distribués aux porteurs de parts et sont généralement indexés sur l’inflation. C’est une excellente source de revenus passifs protégés contre l’érosion monétaire. Votre pouvoir d’achat est préservé. 💰

Une autre piste est le crowdfunding immobilier, qui permet de financer des projets de promoteurs sur des durées courtes avec des rendements attractifs, souvent déconnectés des marchés financiers. C’est une option dynamique. 🏗️

Les obligations indexées sur l’inflation (OII) : l’arme secrète ?

Voici un produit financier spécifiquement conçu pour ce problème. Le capital et les intérêts de ces obligations sont ajustés en fonction d’un indice de prix à la consommation. C’est mathématique. 🧮

En théorie, c’est la protection parfaite pour votre épargne. Si l’inflation est de 5%, la valeur de votre obligation augmente mécaniquement de 5%. Vous ne perdez rien. 📉

Comme l’explique PIMCO, un géant de la gestion obligataire, le mécanisme est puissant. Mais attention, leur prix peut quand même fluctuer sur les marchés. Soyez vigilants. ⚠️

Les pièges à éviter : les pires placements en période d’inflation

Savoir où placer ses billes, c’est bien. Mais identifier les actifs toxiques à fuir comme la peste ? C’est encore plus important pour éviter des erreurs qui coûtent une fortune. Voici la liste noire des placements.

Le cash sous le matelas : l’ennemi numéro un 👎

C’est le pire choix possible. L’argent liquide qui dort paisiblement sur un compte courant — ou pire, dans un coffre — affiche un rendement facial de 0 %. C’est une perte sèche.

Le calcul est brutal : votre rendement réel correspond à 0 moins le taux d’inflation. Avec une inflation à 5 %, vous détruisez mécaniquement 5 % de votre pouvoir d’achat chaque année.

Comme nous l’avons vu, ne gardez que votre fonds d’urgence en liquidités. Le reste doit être investi pour contrer l’inflation portefeuille. C’est non négociable si vous tenez à votre argent. 💸

Les obligations à long terme : le lent poison

Acheter une obligation qui vous verse 2 % par an pendant 10 ans est un pari extrêmement risqué. Si les taux montent, la valeur de votre titre s’effondre immédiatement.

Vous vous retrouvez bloqué avec un faible rendement alors que le coût de la vie explose autour de vous. Vous êtes certain de vous appauvrir si la hausse des prix persiste durablement.

C’est un placement qui a du sens uniquement quand l’inflation et les taux sont déjà élevés et qu’on anticipe leur baisse. Pas l’inverse. Fuyez ce piège mathématique. 📉

Les actions de croissance sans profits : la bulle spéculative

Les entreprises dites de « croissance » sont valorisées sur leurs bénéfices futurs espérés. Quand les banques centrales montent les taux pour combattre l’inflation, la valeur actuelle de ces profits lointains diminue drastiquement.

C’est un calcul financier implacable (l’actualisation) qui les pénalise lourdement. Beaucoup de valeurs technologiques non rentables se sont effondrées pour cette raison précise, laissant les investisseurs sur le carreau.

En période d’inflation, il faut privilégier les entreprises solides qui gagnent de l’argent MAINTENANT. Oubliez celles qui promettent des miracles hypothétiques dans 10 ans. On veut du concret. 💥

Construire un portefeuille résilient : la stratégie gagnante sur le long terme

La diversification : votre meilleur bouclier 🛡️

C’est le seul « repas gratuit » en finance. La diversification consiste à ne pas dépendre d’une seule classe d’actifs, d’un seul secteur ou d’une seule zone géographique. Si vous misez tout sur le même cheval, l’inflation portefeuille risque de vous piétiner.

Comme le montre la recherche académique, il n’y a pas de solution unique mais des stratégies adaptées. Les données prouvent que mélanger les ingrédients réduit la volatilité globale sans forcément tuer la performance future.

En combinant actions, immobilier, et peut-être une poche d’obligations indexées, vous lissez le risque. Quand un actif baisse, un autre peut monter. C’est votre assurance-vie contre les caprices de l’économie. 🧩

L’investissement programmé (DCA) pour lisser les risques

La méthode DCA (Dollar Cost Averaging) est simple : investir une somme fixe à intervalles réguliers (chaque mois, par exemple), peu importe les conditions de marché. C’est une approche mécanique qui supprime l’émotion et l’hésitation face aux graphiques qui font peur. 📉

Cela vous évite d’essayer de « timer » le marché, ce qui est impossible. Vous achetez plus de parts quand c’est bas, et moins quand c’est haut. Votre prix d’achat moyen est lissé, transformant les krachs boursiers en soldes intéressantes pour votre futur.

C’est la meilleure façon de se lancer sans stress et de construire son patrimoine sur la durée. C’est une discipline qui paie. Pensez à des virements automatiques vers un PEA ou une assurance-vie. L’investissement DCA est une stratégie puissante pour les débutants. 🚀

La double tenaille : agir sur vos revenus et vos dépenses

Protéger son portefeuille, c’est une chose. Mais la meilleure défense, c’est aussi l’attaque. L’inflation ronge votre pouvoir d’achat ? Augmentez le ! Ne restez pas passif face à la montée des prix, agissez sur ce que vous contrôlez. 💪

Augmenter ses revenus (side business, négociation de salaire…) permet de générer plus de cash à investir. C’est le carburant de votre machine à patrimoine. Plus vous injectez de capital frais, plus l’effet des intérêts composés sera violent et rapide.

En parallèle, réduire ses dépenses inutiles libère aussi de la capacité d’épargne. C’est un cercle vertueux. Les meilleures stratégies d’investissement combinent ces trois piliers pour vous rendre financièrement invincible face à l’érosion monétaire.

L’inflation est une voleuse silencieuse, mais nous ne sommes pas impuissants face à elle. Laisser dormir son argent est la pire stratégie possible. Pour protéger notre pouvoir d’achat, l’investissement intelligent et diversifié reste la seule réponse viable sur le long terme.

Alors, prenez les commandes de vos finances dès maintenant ! 🚀

❓ FAQ

Pour protéger notre pouvoir d’achat, il faut miser sur des actifs capables de battre la hausse des prix. Je recommande souvent de regarder du côté des actions d’entreprises avec un fort « pricing power » (qui peuvent augmenter leurs prix) ou de l’immobilier via des SCPI, car les loyers suivent généralement l’inflation. Les obligations indexées sur l’inflation sont aussi une piste intéressante à explorer pour sécuriser une partie du capital. 📈

C’est moins compliqué qu’il n’y paraît ! On distingue principalement : l’inflation par la demande (tout le monde veut acheter), par les coûts (l’énergie ou les matières premières augmentent), l’inflation importée (quand notre monnaie baisse face au dollar par exemple) et enfin l’inflation monétaire (quand on fait tourner la planche à billets). Comprendre l’origine de la hausse nous aide à choisir les bons placements. 🤓

La clé, c’est de ne pas rester passif. Nous devons diversifier nos investissements pour ne pas dépendre d’un seul scénario économique. L’idéal est de combiner des actifs réels (immo, or) et des actions solides, tout en utilisant la méthode du DCA (investissement programmé) pour lisser nos points d’entrée et réduire le risque émotionnel. 🛡️

C’est ce que j’appelle le « voleur silencieux ». Si votre épargne rapporte 3 % mais que l’inflation est à 5 %, votre rendement réel est négatif de 2 %. Concrètement, même si le chiffre sur votre compte augmente, la quantité de choses que vous pouvez acheter avec cet argent diminue d’année en année. C’est une perte sèche de pouvoir d’achat. 🛒

Le Livret A est parfait pour votre épargne de précaution (3 à 6 mois de dépenses), mais au-delà, c’est un piège. Comme son taux est souvent inférieur à l’inflation réelle, laisser dormir de grosses sommes dessus revient à accepter de s’appauvrir lentement. L’excédent doit impérativement être investi sur des supports plus performants pour ne pas fondre au soleil. ☀️

Il y a trois ennemis à éviter absolument : le cash qui dort (rendement réel catastrophique), les obligations à taux fixe à long terme (dont la valeur chute quand les taux montent) et les actions spéculatives d’entreprises non rentables. En période d’inflation, nous privilégions le concret et les flux de trésorerie immédiats, pas les promesses lointaines ! 🚫