A retenir 💡 : le choix d’un ETF Inde repose sur l’arbitrage entre enveloppe fiscale et frais de gestion. La réplication synthétique via le PEA optimise la fiscalité.

Le compte-titres privilégie la réduction des coûts. Le Franklin FTSE India se distingue avec des frais records de seulement 0,19 %.

🚀 InvestiMieux — Guide exclusif

Ouvre ton Linxea Spirit 2

étape par étape

J’ai fait ce guide pour ne rater aucune étape — chaque écran illustré, chaque réponse expliquée. Tu passes de zéro à un contrat ouvert avec l’ETF Inde dedans.

- C’est quoi une assurance vie

- Toutes les réponses au questionnaire

- Comparatif frais vs banque classique

- Comment investir sur l’ETF Inde

- Les pièces justificatives à préparer

- Fiche technique ETF LU1681043086

PDF gratuit · Aucun email requis

Créé par Ronan — InvestiMieux

DSCG · Certifié AMF · Formation CIF en cours. J’utilise ce contrat moi-même.

Vous craignez de rater la croissance fulgurante de l’Asie car l’accès aux actions locales vous semble trop complexe ? Identifier le meilleur ETF Inde est pourtant l’étape décisive pour capter ce moteur économique mondial sans subir les frais de gestion excessifs ou les erreurs de réplication qui grignotent vos gains.

💡 Je décortique pour vous les meilleures options du marché, du PEA fiscalement imbattable aux fonds à prix cassés, afin de transformer cette future superpuissance économique en un véritable moteur de rendement robuste pour votre patrimoine financier sur le long terme.

Mise à jour le 6 juillet 2026 par Ronan JAUNATRE

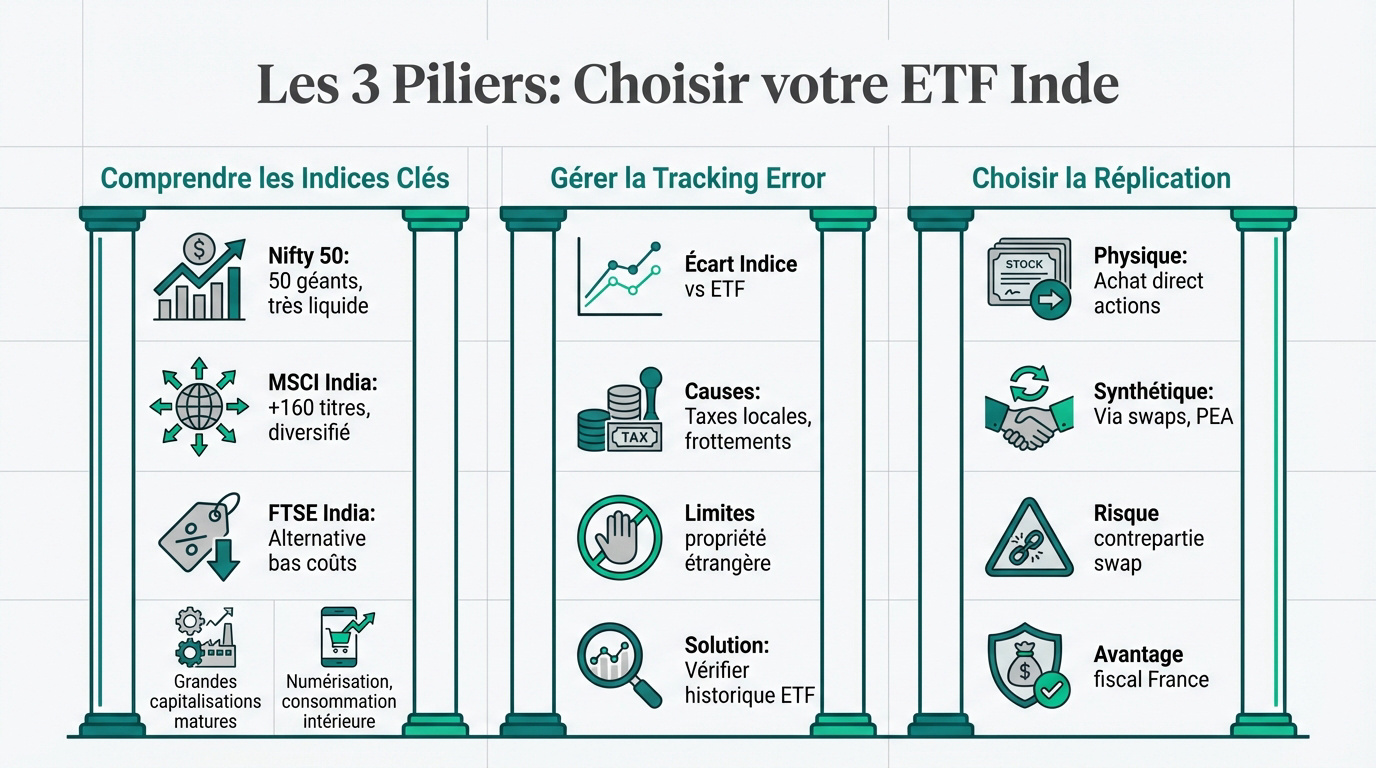

Les 3 piliers pour sélectionner le meilleur ETF Inde

Après avoir compris pourquoi l’Inde bouscule la hiérarchie mondiale, il faut savoir comment y mettre les pieds sans se brûler. Voici les trois critères qui font la différence entre un bon investissement et une erreur coûteuse.

Décrypter les indices Nifty 50 et MSCI India

Le Nifty 50 vise les 50 géants locaux. Le MSCI India est plus large avec 164 titres. C’est une question de concentration.

La finance (HDFC Bank) et l’énergie (Reliance) dominent. Ces indices reflètent les grandes capitalisations matures. C’est le moteur de l’économie. 🏗️

Ils captent la numérisation et la consommation intérieure. C’est l’économie réelle. 📱

- Nifty 50 : Focus sur les 50 plus grandes valeurs, très liquide.

- MSCI India : Plus de 160 titres, meilleure diversification sectorielle.

- FTSE India : Alternative souvent utilisée par les ETF à bas coûts.

Maîtriser l’impact de la tracking error

Sur les marchés émergents, l’écart de performance est un sujet majeur. L’ETF ne colle pas toujours à son indice. On appelle ça la tracking error. 📉

Les taxes et les limites de propriété étrangère créent des frictions. Ces obstacles mangent malheureusement une partie de votre rendement annuel. 💸

Je vous conseille de bien vérifier l’historique du fonds. Un bon gestionnaire doit coller au plus près de son benchmark. 🔍

Arbitrer entre réplication physique et synthétique

La réplication physique achète des actions réelles. Le synthétique utilise un swap. C’est souvent cette astuce technique qui rend l’Inde éligible au PEA. 📝

Le swap implique un risque de contrepartie théorique. Il faut en avoir conscience avant d’investir massivement sur une seule ligne. ⚖️

L’avantage fiscal est l’argument massue. En France, le swap permet d’accéder au marché indien tout en optimisant sa fiscalité personnelle.

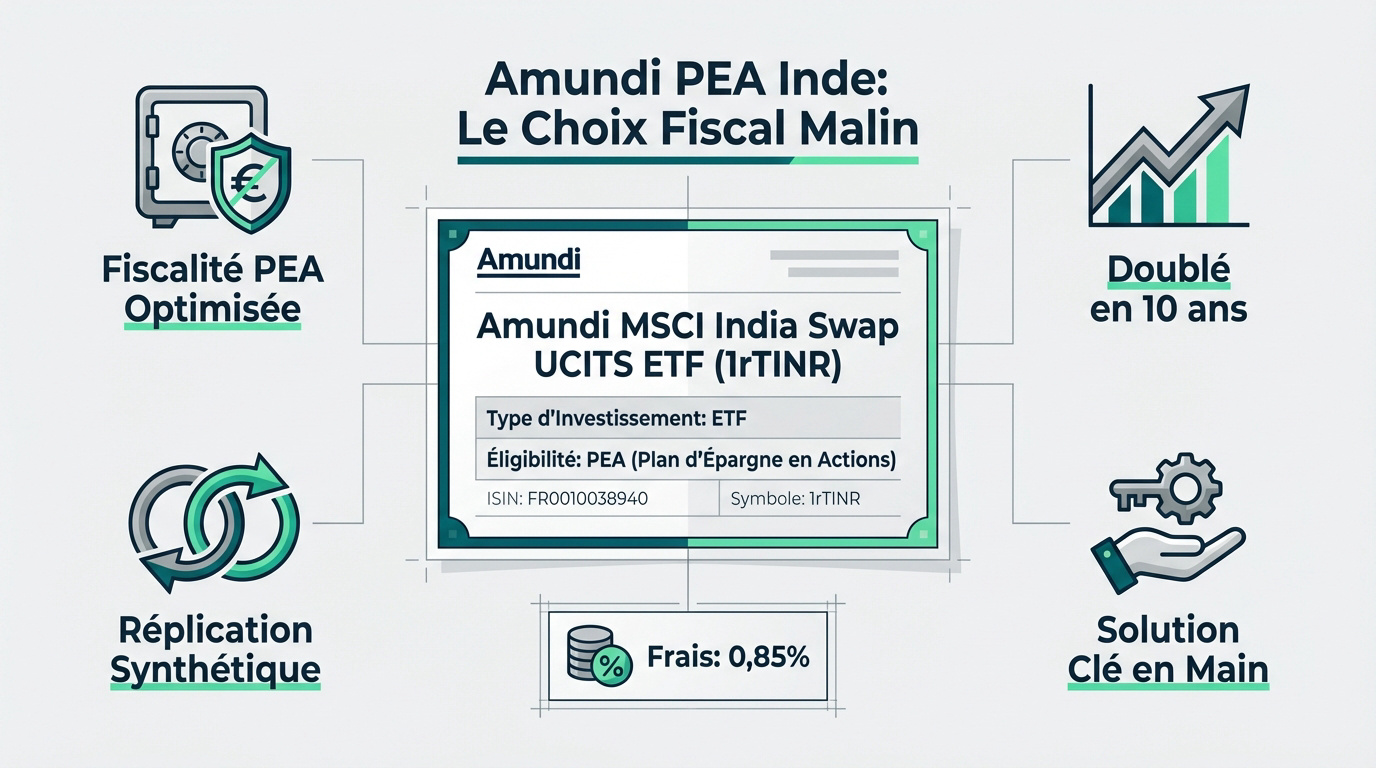

Amundi PEA Inde : le choix malin pour la fiscalité française

Si votre priorité est de protéger vos gains des griffes du fisc, une solution sort du lot pour les résidents français.

Si vous cherchez le meilleur ETF Inde pour votre fiscalité, le 1rTINR est une pépite. C’est l’unique grand fonds indien accessible en PEA. Il utilise la réplication synthétique pour braver les limites géographiques. C’est un outil puissant.

Les frais de gestion s’élèvent à 0,85 % par an. Certes, c’est plus coûteux qu’un fonds physique standard. Pourtant, l’avantage fiscal massif du PEA efface totalement ce petit surpoids tarifaire. 📈

Regardez les chiffres chez Boursorama. En dix ans, cet ETF a doublé de valeur. Cela prouve la robustesse du marché indien malgré les frais de gestion. 🚀

Le choix de l’enveloppe reste déterminant. Pensez à sélectionner le meilleur PEA pour réduire vos commissions de courtage. Un bon intermédiaire booste votre rendement net final. 💰

Pour nous, c’est la solution clé en main. C’est le choix idéal pour l’investisseur français qui veut simplicité et performance. 🎯

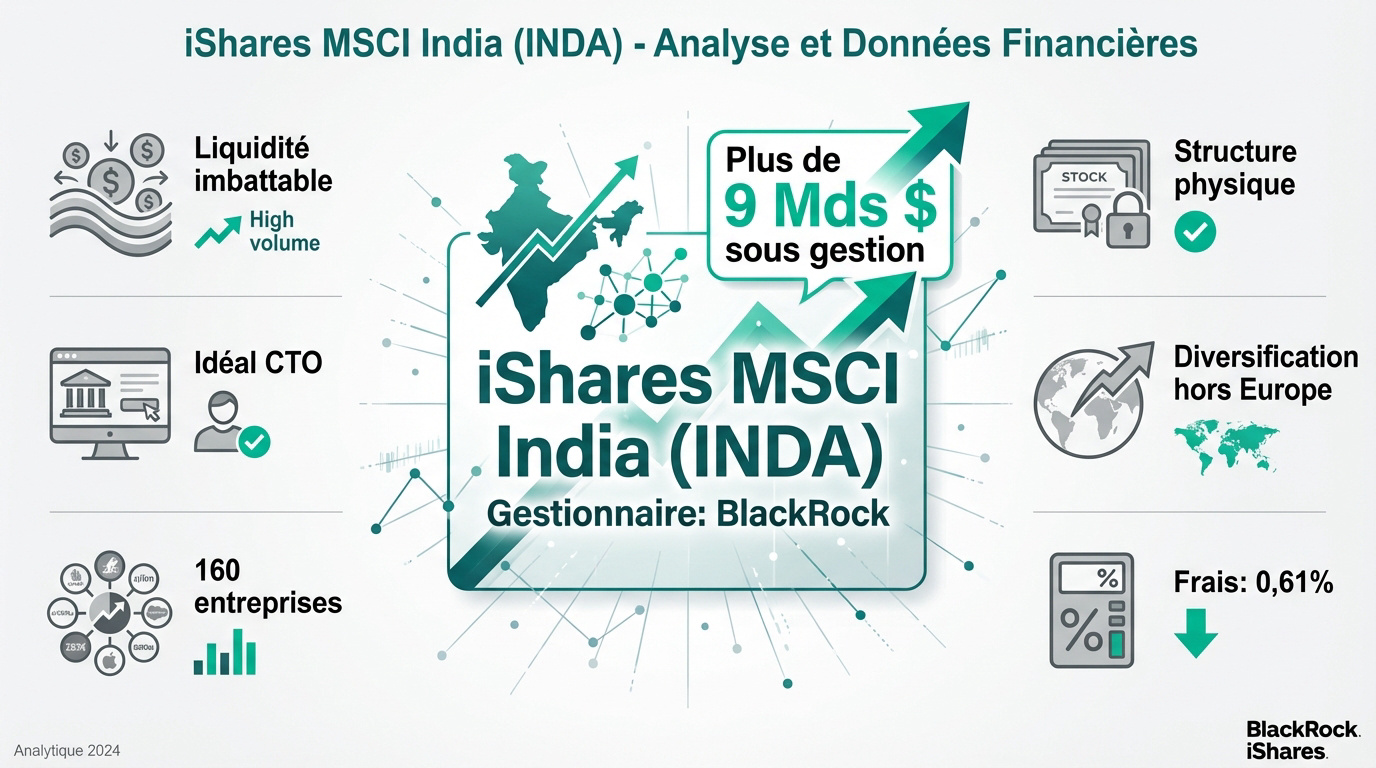

IShares MSCI India : la référence absolue pour les gros capitaux

Je vous présente l’iShares MSCI India (INDA) de BlackRock. Selon les données de BlackRock, c’est un mastodonte de 9 milliards de dollars. Sa liquidité est imbattable pour les gros portefeuilles. C’est l’option la plus robuste. 📈

Ici la structure est physique. Vous détenez réellement les actions des 164 entreprises présentes en portefeuille. La transparence est donc totale pour l’investisseur. 💎

Les frais s’élèvent à 0,61 % par an. Ce tarif est correct pour accéder au marché indien. C’est un prix juste pour une exposition directe. 💰

Ce placement complète bien une stratégie d’ ETF globale. Il permet de diversifier votre patrimoine loin de l’Europe. C’est un moteur de croissance puissant. 🌍

Ce fonds convient parfaitement pour un compte-titres ordinaire. Utilisez un courtier international pour l’acheter facilement. 🏦

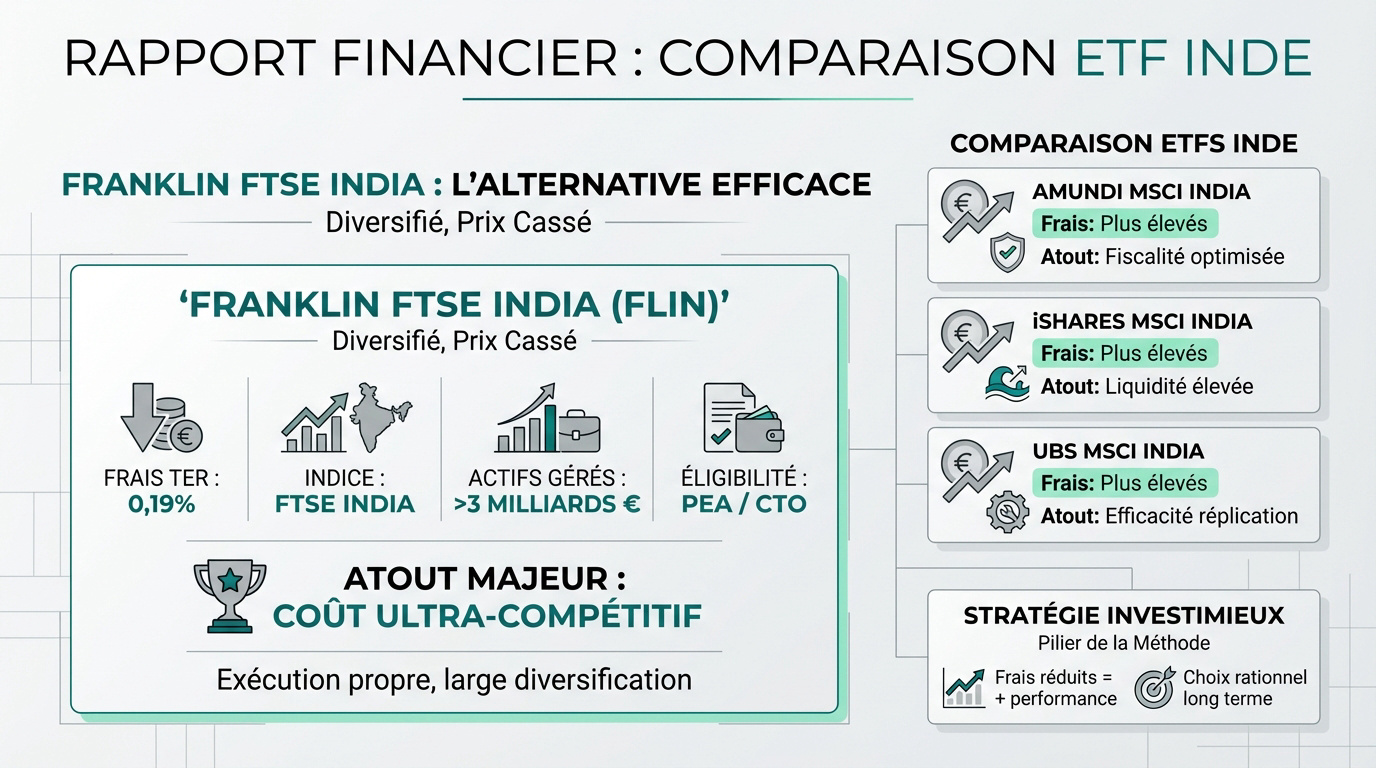

Franklin FTSE India : l’alternative diversifiée à prix cassé

Si vous traquez le moindre point de rendement, il existe un outsider qui casse les prix sans sacrifier la qualité. 📉

Zoomons sur le Franklin FTSE India ETF (FLIN). Son argument massue est son ratio de frais de seulement 0,19 %. C’est quasiment trois fois moins cher que ses concurrents directs. C’est une véritable aubaine pour optimiser votre portefeuille. 💎

Parlons de l’indice FTSE India. Il est très proche du MSCI India mais réduit les coûts de licence du gestionnaire. C’est tout bénéfice pour l’investisseur final. 📈

Côté solidité, il pèse plus de 3 milliards d’actifs sous gestion. Ce n’est plus un petit joueur du tout. Il garantit donc une exécution propre et une liquidité rassurante. 🛡️

Réduire ses frais est un pilier central. C’est la base de la méthode InvestiMieux pour booster la performance. Chaque euro économisé travaille pour vous. 🚀

C’est le choix rationnel par excellence. L’investisseur « long terme » qui surveille ses coûts sera ravi. 🎯

UBS MSCI India SF : le record de frais bas pour booster le rendement

Pour clore ce comparatif, une option souvent oubliée mérite votre attention pour son efficacité redoutable sur compte-titres.

Je vous présente l’UBS MSCI India UCITS ETF. Ce fonds utilise une structure synthétique ingénieuse (SF pour Synthetic Funding). L’objectif est clair : améliorer votre performance globale. Il s’impose comme le meilleur ETF Inde à frais réduits. 📈

Pourquoi privilégier le swap ? Cette réplication synthétique colle souvent mieux à l’indice indien que la réplication physique classique. C’est un atout majeur pour réduire votre tracking error. 🎯

Ne négligez jamais l’impact des frais. Chaque euro économisé travaille pour vous sur le long terme. C’est la magie des intérêts composés. 💰

Abordons franchement la question du risque. Un risque de contrepartie existe, mais UBS est un acteur solide du secteur bancaire mondial. C’est un gage de sécurité. 🏦

Verdict final. C’est une alternative excellente pour diversifier vos émetteurs d’ETF sur l’Inde. 🚀

| ETF | Indice | Frais (TER) | Éligibilité | Atout majeur |

|---|---|---|---|---|

| Amundi MSCI India | MSCI India | 0,85 % | PEA / CTO | Fiscalité |

| iShares MSCI India | MSCI India | 0,65 % | CTO | Liquidité |

| Franklin FTSE India | FTSE India | 0,19 % | CTO | Prix |

| UBS MSCI India | MSCI India | 0,15 % | CTO | Efficacité |

L’Inde s’affirme comme le moteur de la croissance mondiale, rendant la sélection du meilleur etf inde cruciale pour votre performance, entre fiscalité PEA et frais mini.

N’attendez plus pour intégrer cette puissance démographique à votre stratégie. Votre futur financier commence là où l’économie de demain s’écrit déjà.

❓ FAQ

Pour faire simple, le Nifty 50 est le club des 50 plus grandes entreprises cotées en Inde. C’est un indice très concentré et ultra-liquide. De son côté, le MSCI India est beaucoup plus large : il regroupe environ 164 entreprises, couvrant 85 % du marché indien. 🇮🇳

Si tu cherches une diversification maximale, je te conseille de privilégier le MSCI India. Le Nifty 50 reste une excellente porte d’entrée, mais il se focalise uniquement sur les « géants » sans capter le dynamisme des moyennes capitalisations. 📈

C’est ce qu’on appelle la tracking error. En Inde, cet écart est souvent plus marqué à cause des taxes locales sur les transactions et des limites imposées aux investisseurs étrangers. Ces « frictions » grignotent un peu de ta performance chaque année. 📉

Ajoute à cela les frais de gestion et le fait que les fonds gardent toujours un peu de cash (2 à 5 %) pour gérer les retraits, et tu obtiens un décalage. Mon conseil : vérifie toujours l’historique de l’ETF pour voir si le gestionnaire arrive à « coller » au mieux à son indice. 🎯

Si tu veux utiliser ton PEA, tu n’as pas vraiment le choix : il faut passer par la réplication synthétique (via un swap). C’est une astuce technique qui permet à un ETF de détenir des actions européennes tout en t’offrant la performance du marché indien. 🪄

La réplication physique (achat direct des actions) est plus transparente, mais elle n’est accessible que sur un Compte-Titres (CTO). Pour la fiscalité française, le « swap » est ton meilleur allié pour profiter de la croissance indienne sans sortir du cadre avantageux du PEA.

C’est tout simplement l’option incontournable car c’est le seul grand ETF Inde éligible au PEA (code ISIN : FR0011869320). Même si ses frais de 0,85 % sont plus élevés que la moyenne, l’économie d’impôt réalisée sur le PEA compense largement ce surcoût. 💰

Je l’utilise souvent comme solution « clé en main ». Garde juste en tête qu’il peut avoir un léger retard de performance par rapport à l’indice pur, mais c’est le prix à payer pour une optimisation fiscale imbattable en France. 🏠

Le match est serré, mais le Franklin FTSE India (FLIN) gagne sur le terrain de la diversité avec 211 titres en portefeuille, contre environ 123 pour l’iShares (INDA). En plus, Franklin limite le poids des plus grosses entreprises, ce qui évite d’être trop dépendant d’un seul géant. ⚖️

Côté prix, Franklin est aussi imbattable avec seulement 0,19 % de frais par an. L’iShares reste la référence absolue pour sa liquidité si tu investis des sommes colossales, mais pour la plupart d’entre nous, Franklin est une véritable pépite « low cost ». 💎

Le champion toutes catégories est l’UBS MSCI India SF, qui affiche des frais records de 0,15 % par an. C’est l’outil parfait si tu veux maximiser tes gains sur le long terme grâce aux intérêts composés. 🚀

Attention toutefois, cet ETF utilise une structure synthétique. C’est une excellente alternative pour ton Compte-Titres si tu cherches à réduire tes frais au maximum tout en diversifiant tes émetteurs. Chaque euro de frais économisé est un euro de rendement en plus pour ton futur ! 💸