A retenir 💡 : Face à l’inflation, laisser l’épargne dormir est une perte garantie 📉. Pour protéger votre pouvoir d’achat, l’investissement diversifié en actions ou dans l’immobilier devient incontournable.

En utilisant les bonnes enveloppes fiscales comme le PEA, vous allez transformer cette nécessité en opportunité de croissance durable 🚀.

Est-ce que cela vous angoisse de voir votre épargne stagner sur un livret alors que l’inflation grignote votre pouvoir d’achat un peu plus chaque jour ? Pour protéger votre avenir, nous décortiquons ici les mécanismes des investissements performants qui permettent de faire fructifier argent, quel que soit votre budget de départ.

💡 De la magie des intérêts composés aux meilleures niches fiscales comme le PEA, apprenez dès maintenant à sélectionner les placements adaptés à vos objectifs financiers pour bâtir sereinement votre liberté financière 🚀.

Mise à jour le 16 mai 2026 par Ronan JAUNATRE

Français ? Où investir votre argent ?

PEA

Le PEA est le meilleur outil pour réaliser des investissements en bourse tout en profitant d’un cadre fiscal ultra-avantageux.

Accessible à tous, il permet d’investir sur les actions européennes et les ETF à long terme, avec des gains exonérés d’impôts après 5 ans.

Assurance-vie

L’assurance-vie reste le placement préféré des Français, et pour de bonnes raisons : elle offre flexibilité, fiscalité avantageuse et diversification (fonds euros, unités de compte, ETF…).

C’est un excellent point de départ pour préparer l’avenir tout en gardant la main sur votre épargne.

Cryptomonnaies

Les cryptos représentent une nouvelle classe d’actifs en pleine expansion. Elles offrent de fortes opportunités de rendement, mais nécessitent une bonne compréhension du risque et une approche long terme.

Bitcoin ₿ et Ethereum restent les valeurs piliers pour débuter sereinement.

Immobilier

L’immobilier reste une valeur refuge incontournable.

Qu’il s’agisse d’investissement locatif, de SCPI, ou de crowdfunding immobilier, ce secteur permet de générer des revenus passifs et de bâtir un patrimoine solide, même sans gros capital de départ.

Les fondations de l’investissement : pourquoi votre argent 💰 doit travailler

L’inflation, l’ennemi silencieux de votre épargne

Laisser son argent dormir sur un compte courant ou un livret A, ce n’est pas de la sécurité, c’est accepter de perdre de l’argent chaque année. L’inflation n’est rien d’autre qu’une hausse des prix qui grignote votre pouvoir d’achat. C’est un vol invisible. 💸

Le constat est alarmant : en Europe, environ 10 mille milliards d’euros dorment sur des dépôts bancaires peu rémunérateurs. Ce capital ne fait pas que stagner, il fond lentement mais sûrement. C’est un gâchis financier monumental. 📉

L’investissement n’est donc pas une option, mais une nécessité absolue pour quiconque veut préserver et faire fructifier argent. C’est le seul moyen efficace de battre l’inflation sur le long terme. Il faut agir maintenant. 🚀

Avant d’investir : la règle d’or de l’épargne de sécurité 🛡️

Arrêtez tout. Avant de penser à investir le moindre euro en bourse, il vous faut une base solide. Cette base indispensable, c’est l’épargne de précaution ou de sécurité. Sans elle, vous prenez des risques inconsidérés. 🛡️

C’est une somme d’argent mise de côté, liquide et disponible immédiatement pour les coups durs comme une panne de voiture ou une perte d’emploi. Le but n’est pas le rendement, mais la sérénité d’esprit. C’est votre assurance tranquillité. 😌

La règle est simple : visez entre 3 et 6 mois de dépenses courantes pour constituer votre épargne de sécurité. Sans ce matelas, le moindre imprévu peut vous forcer à vendre ses investissements au pire moment. Ne négligez jamais cette étape. 🧱

Définir vos objectifs : la boussole de tout bon investisseur

L’investissement sans but précis, c’est comme naviguer en pleine tempête sans cap. Les objectifs financiers personnels sont la clé pour définir la bonne stratégie. Ils donnent un sens concret à votre effort d’épargne. 🧭

Voulez-vous préparer votre retraite, financer les études coûteuses des enfants, acheter votre résidence principale ou simplement augmenter vos revenus ? Chaque projet est unique. Il faut savoir pourquoi on se prive aujourd’hui. 🎯

Chaque objectif dictera l’horizon de temps et le niveau de risque acceptable pour votre portefeuille. C’est ce qui permet de passer d’une épargne passive à une stratégie d’investissements active et personnalisée. Votre argent doit servir vos rêves. 📈

Méthode InvestiMieux 🚀 : Avant toute chose, vous devez définir des objectifs qui doivent être réalistes, temporels et qui doivent vous donner l’envie d’investir encore plus quand vous y pensez (Votre « Pourquoi ?). Sans cela, vous n’arriveriez pas à investir judicieusement.

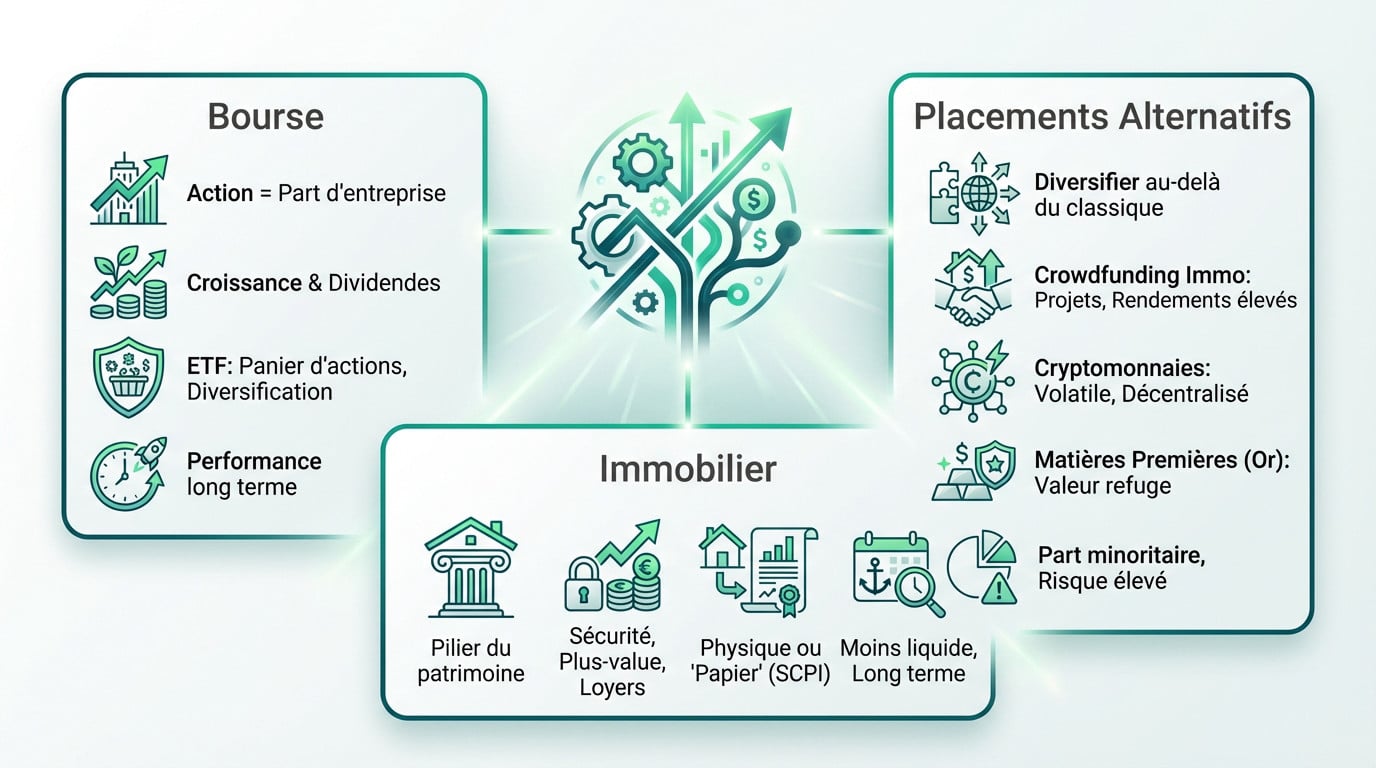

Les grandes familles d’investissements pour les particuliers

Maintenant que les bases sont posées, voyons concrètement où vous pouvez placer votre argent 💡. Il existe trois grandes arènes où les particuliers peuvent jouer.

La bourse : devenir propriétaire d’un morceau d’entreprise

Démystifions la chose : acheter une action, c’est simplement acquérir une petite part d’une entreprise réelle. Nous parions ici sur sa croissance future pour valoriser notre capital, tout en espérant toucher des dividendes. 📈

Pour les débutants qui refusent le casse-tête du choix titre par titre, il existe une solution bien plus simple : les ETF (Exchange Traded Funds). Ces paniers permettent d’investir judicieusement dans des centaines d’entreprises d’un seul coup, diversifiant ainsi mécaniquement le risque. 🛡️

Si les fluctuations font peur, la bourse reste le moteur de performance par excellence pour le long terme. C’est la base de la création de richesse. 🚀

Méthode InvestiMieux 🚀 : Utilisez le PEA pour investir en bourse si vous recherchez le meilleur rendement 💰. Si votre objectif est plutôt la transmission, 👨👩👧👦 vous pouvez opter pour l’assurance-vie.

Dans les 2 cas, si vous débutez il est plus simple et plus rentable statistiquement d’investir en ETF.

L’immobilier : la pierre, valeur refuge et source de revenus

L’investissement immobilier demeure le pilier incontesté du patrimoine. Il combine cette sécurité perçue de la pierre, un potentiel de plus-value à la revente et la génération de revenus locatifs réguliers. 🏠

Il faut pourtant distinguer l’achat physique de l’immobilier « papier ». Je pense notamment aux SCPI, qui permettent d’investir dans la pierre avec un budget très modeste et sans aucune gestion locative à assumer. 📄

Gardez en tête que l’immobilier est un investissement bien moins liquide que la bourse. Cela demande souvent un engagement ferme sur plusieurs années pour être rentable. ⏳

Méthode InvestiMieux 🚀 : Pour investir dans l’immobilier sans prise de tête il est possible d’investir dans des SCPI via des assurances-vie.

Les placements alternatifs : diversifier au-delà du classique

Il n’y a pas que la bourse et l’immobilier dans la vie d’un investisseur moderne. 🌍

- Le crowdfunding immobilier : vous prêtez de l’argent à des promoteurs pour des projets spécifiques, avec des rendements élevés mais un risque concentré.

- Meilleur crowdfunding immobilier : notre comparatif TOP 3

- Les cryptomonnaies : une classe d’actifs nouvelle, volatile et décentralisée, à considérer comme une petite poche de diversification pour les plus audacieux.

- Les matières premières : comme l’or, souvent vues comme une valeur refuge en temps de crise.

Attention, ces placements alternatifs doivent impérativement rester une part minoritaire d’un portefeuille bien construit. Leur rôle est d’apporter de la diversification, pas de constituer le cœur de la stratégie, car le risque est souvent plus élevé. 🌶️

Méthode InvestiMieux 🚀 : Quand vous débutez, les placements alternatifs sont les plus attirants car ils promettent de meilleurs rendements 🤑. Mais attention, sans les connaissances nécessaires et sans maîtrise du risque, y investir des trop gros montants dès le début pourra nuire à votre portefeuille !

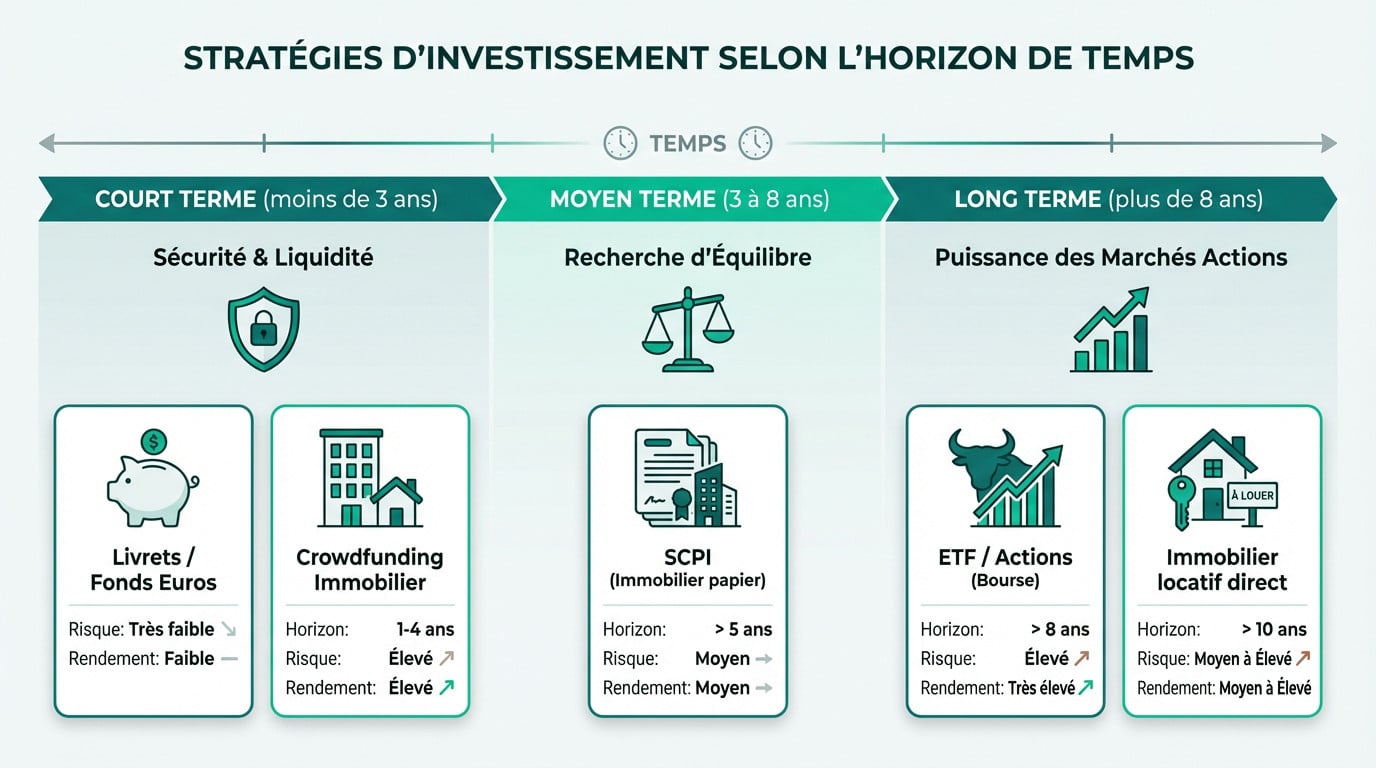

Votre horizon de temps : choisir le bon placement pour le bon moment

Connaître les options est bien, mais choisir selon VOS projets est crucial. Tout est une question de timing ⌚.

Le court terme (moins de 3 ans) : sécurité et liquidité avant tout

Pour un projet immédiat, visez la préservation du capital. Le risque de perte doit être absolument nul ❌.

Privilégiez les livrets ou fonds euros. Le crowdfunding immobilier est possible mais risqué. La bourse est à proscrire ici.

Le moyen terme (3 à 8 ans) : l’art de l’équilibre

Ici, acceptez une légère volatilité pour un meilleur rendement. L’objectif 🎯 est de trouver un juste milieu.

Un portefeuille équilibré est la clé. Misez sur une assurance-vie diversifiée ou des SCPI, performantes sur cette durée. Le PEA pourras également être un allié de taille pour investir judicieusement en bourse 💰!

Le long terme (plus de 8 ans) : la puissance des marchés actions

Le temps est votre allié 🚀 : il lisse les marchés et active la puissance des intérêts composés.

C’est le terrain de la bourse via des ETF. Historiquement, c’est la classe d’actifs la plus performante 📈.

Tableau récapitulatif : quel placement pour quel horizon ?

| Type de placement | Horizon idéal | Niveau de risque | Potentiel de rendement |

|---|---|---|---|

| Livrets / Fonds Euros | Court terme (< 3 ans) | Très faible | Faible |

| Crowdfunding Immobilier | Court / Moyen terme (1-4 ans) | Élevé | Élevé |

| SCPI (Immobilier papier) | Moyen / Long terme (> 5 ans) | Moyen | Moyen |

| ETF / Actions (Bourse) | Long terme (> 8 ans) | Élevé | Très élevé |

| Immobilier locatif direct | Long terme (> 10 ans) | Moyen à Élevé | Moyen à Élevé |

| Crypto-monnaie (Bitcoin) | Long terme (> 10 ans) | Élevé | Très élevé |

Ce tableau résume la logique. Plus votre horizon de placement est long, plus vous pouvez miser sur les actions pour maximiser la croissance 📈. De plus, cela permet en réalité de réduire très fortement le risque associé.

Comment évaluer un bon investissement ? les critères à connaître

Choisir une durée d’investissement est une première étape, mais comment trancher entre deux placements qui semblent identiques sur le papier 📜 ? Pour éviter les déconvenues, vous devez apprendre à décrypter les étiquettes financières avant de sortir votre portefeuille.

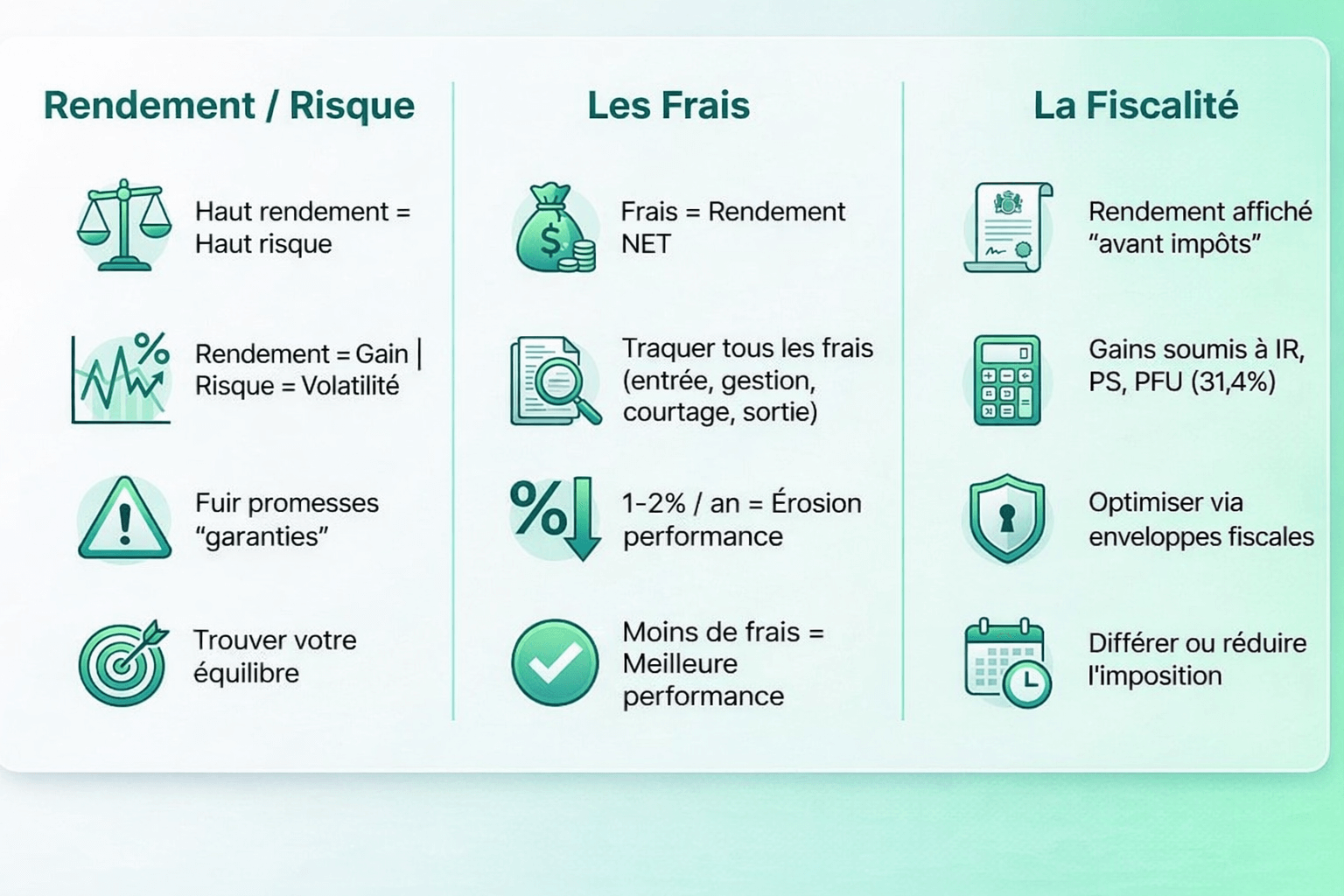

Le couple rendement/risque : l’un ne va pas sans l’autre

Gravez ceci dans votre esprit : un rendement élevé constitue systématiquement la contrepartie d’un risque important. L’argent magique ✨, sans danger et très rémunérateur, n’existe pas. C’est une loi immuable des marchés financiers.

Le rendement 💰 mesure ce que votre capital rapporte concrètement chaque année. Le risque, lui, évalue la probabilité de perdre votre mise ou de subir une forte volatilité. Fuyez immédiatement quiconque vous promet 10 % de gains garantis sans aléas.

Votre mission 🎯 consiste à calibrer le niveau d’incertitude qui ne vous empêchera pas de dormir la nuit. Vous devez trouver votre propre point d’équilibre.

Les frais : le tueur silencieux de votre performance

Beaucoup se focalisent uniquement sur le rendement brut affiché sur les plaquettes commerciales. Pourtant, ce sont les frais qui définissent le rendement net, celui qui finit réellement dans votre poche. Ne vous trompez pas de cible 🎯.

Traquez-les sans relâche : droits d’entrée, frais de gestion annuels des fonds ou coûts de courtage. Une ponction de 2 % par an semble anodine, mais elle peut littéralement anéantir la moitié de vos gains ❌ sur vingt ans. C’est un manque à gagner colossal.

💡 Appliquez une règle stricte : à qualité équivalente, privilégiez systématiquement le support affichant les coûts les plus bas. C’est une pure logique mathématique.

La fiscalité 🤒 : un impact direct sur votre gain final

La performance annoncée est toujours brute, avant le passage inévitable du fisc. L’État récupère systématiquement sa part du gâteau. Omettre la fiscalité dans vos calculs ❌ reste une erreur de débutant qui coûte cher.

Vos profits subissent différentes ponctions 💰 : l’impôt sur le revenu classique ou les prélèvements sociaux. En France, le Prélèvement Forfaitaire Unique (PFU) capte souvent 31,4 % de vos gains mobiliers dès leur réalisation.

Heureusement, des mécanismes légaux existent pour alléger cette facture fiscale parfois lourde 😮💨. L’utilisation d’enveloppes spécifiques permet de différer ou de réduire l’imposition, ce qui booste mécaniquement votre performance nette.

Les enveloppes fiscales françaises : des boosters de performance légaux

Justement, puisqu’on parle de fiscalité, voyons les outils concrets que vous devez utiliser ⚙️. Ce sont des cadres légaux conçus pour encourager l’investissement en allégeant les impôts. Sans eux, vous laissez littéralement de l’argent sur la table à chaque déclaration.

Le PEA (plan d’épargne en actions) : le roi pour investir en bourse

Le PEA est l’outil incontournable pour investir en actions européennes, que ce soit via des titres vifs ou des ETF 🌐. C’est une niche fiscale très avantageuse.

Son principal atout 💡 : après 5 ans de détention, tous les gains (dividendes et plus-values) sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux (18,6 %) restent dus. C’est un avantage colossal sur le long terme.

C’est le premier compte à ouvrir 🥇 pour quiconque veut sérieusement se positionner sur les marchés actions.

L’assurance-vie : le couteau suisse de l’épargne

Ne vous fiez pas à son nom. L’assurance-vie est avant tout un produit d’épargne et d’investissement extrêmement polyvalent 🚀.

Elle permet d’investir à la fois sur des fonds sécurisés (les fonds en euros) et sur des supports plus dynamiques comme des actions ou de l’immobilier (les unités de compte). On peut tout y loger, d’où son surnom de couteau suisse 🗡️.

Elle offre aussi une fiscalité avantageuse sur les rachats après 8 ans et surtout, un cadre très favorable pour la transmission de patrimoine 👨👩👧👦.

PEA, assurance-vie, PER : lequel choisir ?

La question n’est pas de choisir, mais souvent de combiner. Chaque enveloppe a son propre rôle.

- PEA : Idéal pour l’investissement pur en actions/ETF sur le long terme, avec la meilleure fiscalité sur les gains.

- Assurance-vie : Parfaite pour sa souplesse, la diversification (fonds euros + UC) et la transmission.

- PER (Plan d’Épargne Retraite) : Spécifique à la préparation de la retraite 👨🦳, avec un avantage fiscal à l’entrée (déduction des revenus imposables).

Pour un débutant, le duo PEA + Assurance-vie est souvent la combinaison gagnante 🚀 pour couvrir la majorité des besoins d’investissement à long et moyen terme.

Construire sa stratégie et éviter les erreurs de débutant

Vous avez désormais les outils en main et les règles du jeu en tête. Maintenant, il faut assembler tout ça pour bâtir une forteresse financière solide et, surtout, éviter de tomber dans les erreurs classiques. 🚧

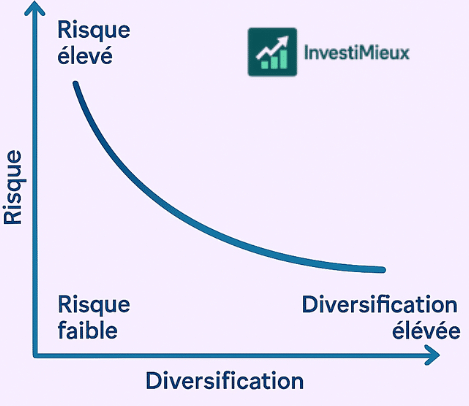

La diversification : la seule protection contre l’imprévu

On connait tous le vieil adage sur les œufs et le panier 🥚, c’est la règle d’or. En finance, on appelle ça la diversification. Si vous l’ignorez, vous jouez littéralement à la roulette russe avec votre épargne.

Concrètement, cela signifie répartir votre argent sur plusieurs classes d’actifs comme les actions ou l’immobilier. Variez aussi les zones géographiques, entre l’Europe, les USA et l’Asie. Si un secteur s’écroule demain, le reste de votre portefeuille amortira le choc. 🛡️

Pour faire ça sans se ruiner en frais de courtage, les ETF sont magiques. Ils permettent d’acheter tout le marché d’un coup, simplement et efficacement. 📉

Les pièges courants à déjouer absolument

Le parcours de l’investisseur ressemble souvent à un champ de mines psychologique. Voici les erreurs qui tuent la rentabilité. 💣

- Céder à la panique : Vendre quand tout baisse transforme une perte virtuelle en désastre réel.

- Le FOMO (Fear Of Missing Out) : Acheter une crypto au sommet juste parce que votre voisin en parle.

- Le market timing : Tenter de deviner le point bas exact est un jeu perdu d’avance.

- Le manque de patience : Vouloir devenir riche en trois jours et abandonner trop vite.

La méthode gagnante est souvent la plus barbante : le DCA (Dollar Cost Averaging). On investit la même somme, tout le temps, et on laisse le temps faire son œuvre. ⏳

Se former et rester prudent : le rôle des régulateurs

Les investissements, c’est avant tout prendre les commandes de son avenir financier. Personne ne le fera mieux que vous, alors formez-vous via InvestiMieux. Mais attention, le terrain est glissant. Il faut connaître les autorités qui surveillent ce monde parfois sauvage. 🎓

En France, nous avons un shérif : l’Autorité des Marchés Financiers (AMF). Sa mission sacrée est de protéger votre épargne. Elle veille au grain pour que les marchés fonctionnent droit. 👮♂️

Avant de signer quoi que ce soit, vérifiez l’agrément sur le site de l’Autorité des Marchés Financiers (AMF). C’est votre pare-feu contre les escroqueries. Si le nom n’y est pas, gardez votre argent. 🚫

Investir n’est plus une option, c’est le seul moyen de protéger notre pouvoir d’achat face à l’inflation. Je vous encourage à passer à l’action dès maintenant, même avec de petites sommes, car le temps joue pour nous. La clé reste la régularité et la patience : alors, lancez-vous ! 🚀

❓ FAQ

Soyons directs : sur le long terme, c’est historiquement la bourse (les actions) qui offre les meilleures performances 🚀. Si vous passez par un PEA pour investir dans des ETF, vous maximisez vos chances de gains tout en réduisant les frais. Cependant, n’oubliez jamais la règle de base : un rendement élevé implique toujours un risque plus important. Il n’y a pas de magie, juste une prime de risque !

Pour simplifier, nous pouvons classer les investissements en trois grandes familles accessibles aux particuliers.

D’abord, les marchés financiers (actions, obligations, ETF) pour le dynamisme.

Ensuite, l’immobilier (physique ou « pierre-papier » via les SCPI) pour la stabilité et les revenus locatifs 🏠.

Enfin, les placements alternatifs (crypto, or, crowdfunding) pour diversifier une petite partie de votre portefeuille.

C’est une excellente somme pour commencer ! Avec 100 € par mois et un horizon long (plus de 8 ans), la meilleure option est souvent d’ouvrir une Assurance-vie ou un PEA et de mettre en place un versement programmé sur un ETF Monde 🌍. Cette stratégie vous permet de profiter de la puissance des intérêts composés et de lisser votre prix d’achat sans vous soucier des fluctuations quotidiennes du marché.

Avec 300 € mensuels, vous pouvez commencer à diversifier votre stratégie. Vous pourriez par exemple allouer une partie (environ 200 €) sur un PEA via des ETF pour la croissance à long terme, et le reste (100 €) dans une Assurance-vie ou vers des parts de SCPI pour stabiliser votre portefeuille ⚖️. L’important est d’automatiser ces virements dès que votre salaire tombe pour ne même pas avoir à y penser.

Si vous avez besoin de votre argent dans moins de 3 ans (pour un mariage, un voyage ou un apport immobilier), fuyez la bourse ! Votre priorité doit être la sécurité et la liquidité. Les meilleures options restent les livrets bancaires (malgré un rendement faible) ou les fonds en euros d’une assurance-vie 🔒. L’objectif ici n’est pas de gagner de l’argent, mais de ne surtout pas en perdre avant l’échéance. Il ne s’agit donc pas d’investissements.

Si vous avez besoin de votre argent dans moins de 3 ans (pour un mariage, un voyage ou un apport immobilier), fuyez la bourse ! Votre priorité doit être la sécurité et la liquidité. Les meilleures options restent les livrets bancaires (malgré un rendement faible) ou les fonds en euros d’une assurance-vie 🔒. L’objectif ici n’est pas de gagner de l’argent, mais de ne surtout pas en perdre avant l’échéance. Il ne s’agit donc pas d’investissements.

Le champion de la sécurité reste le Livret A (et ses cousins le LDDS ou le LEP). L’État garantit les fonds, et l’argent est disponible instantanément. C’est pour cette raison qu’ils sont parfaits pour constituer votre épargne de précaution (3 à 6 mois de dépenses) 💰. Mais attention, ne laissez pas tout votre argent dormir dessus, car ils rapportent peu sur le long terme.

Pour bien gérer votre argent, il faut distinguer trois poches.

1️⃣ L’épargne de précaution : disponible immédiatement pour les coups durs.

2️⃣ L’épargne de projet : pour financer des objectifs financiers à moyen terme (voiture, apport immo).

3️⃣ L’épargne d’investissements (ou patrimoniale) : de l’argent bloqué à long terme (retraite, bourse) pour faire fructifier votre capital au maximum 📈.