A retenir 💡 : Ouvrir simultanément un PEA et une assurance-vie est la stratégie idéale pour prendre date fiscalement. Cette approche combine la performance des actions européennes avec la souplesse de la transmission de patrimoine.

Le point majeur ? Le PEA offre une exonération totale d’impôt sur le revenu après seulement 5 ans de détention. 📈

Tu te sens perdu face au dilemme du PEA ou Assurance Vie et tu crains de bloquer bêtement ton argent sur le mauvais support pendant des années ? Ce comparatif complet décortique ces deux enveloppes fiscales pour que tu puisses enfin décider où placer tes premières économies intelligemment selon tes projets et ton propre appétit pour le risque.

💡 Je te révèle comment cumuler l’exonération d’impôt sur tes actions européennes après 5 ans et la souplesse de l’assurance vie pour bâtir un patrimoine solide en activant l’antériorité fiscale sans oublier l’impact des prélèvements sociaux 🚀.

Mise à jour le 6 juillet 2026 par Ronan JAUNATRE

PEA ou Assurance Vie : le match des enveloppes fiscales🥊

Alors, vous hésitez entre ces deux monstres sacrés ? C’est le grand dilemme de tout épargnant qui veut faire fructifier ses euros sans se faire plumer par le fisc. 💸

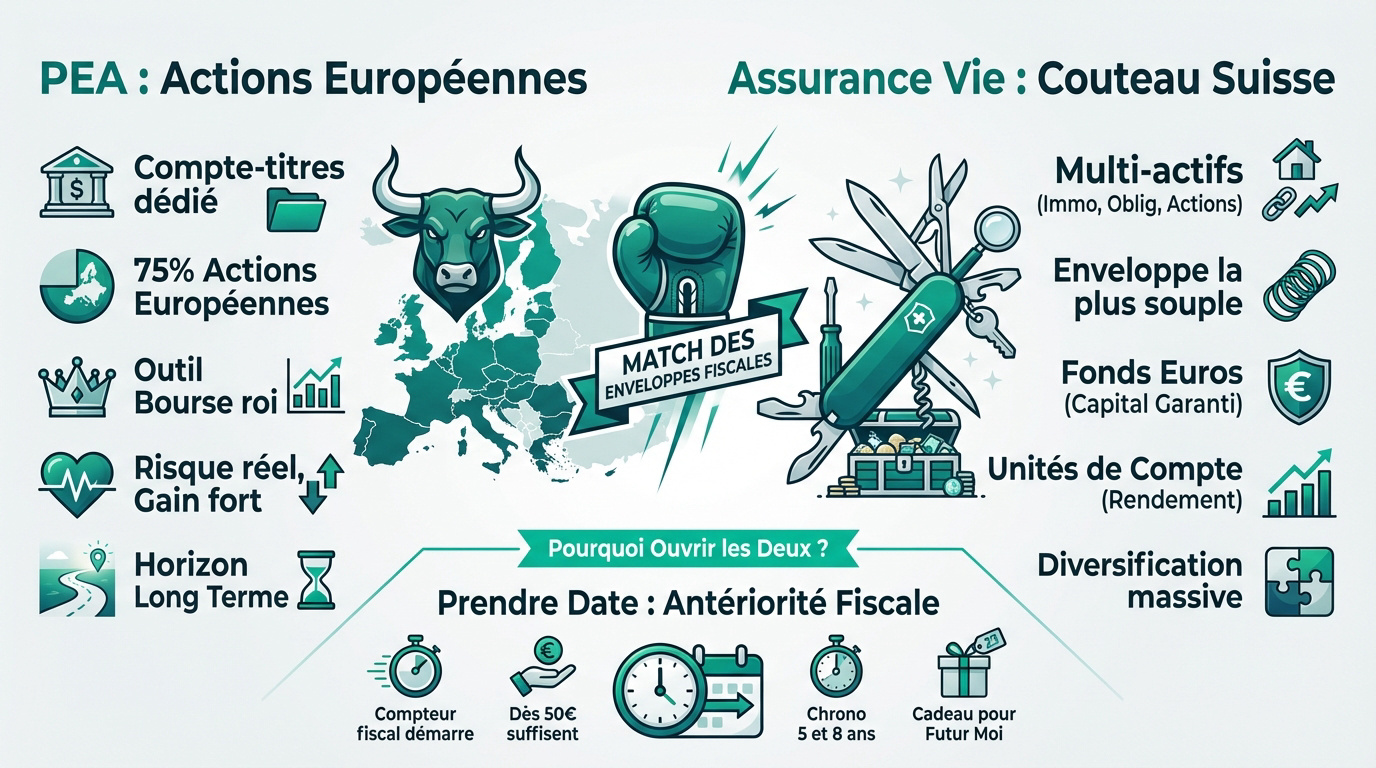

Le PEA, ton ticket d’entrée pour les actions européennes

Le PEA est un compte-titres boosté. Sa règle d’or ? Investir au moins 75 % en actions européennes. C’est clairement l’outil imbattable pour dompter la bourse en direct. 📈

Tu y loges des titres vifs ou des fonds (OPC). C’est le moyen idéal pour devenir co-propriétaire de belles entreprises. 🏢

Le risque existe mais le potentiel de gain reste fort. Vise le long terme avec tes actions européennes. Consulte notre PEA 2026 – Guide complet. 🚀

L’assurance vie, le couteau suisse de l’épargnant malin

Imagine un réceptacle où tout est possible : immobilier, obligations ou actions mondiales. L’assurance vie est l’enveloppe la plus souple. Elle colle à tous les profils, du plus prudent au plus aventureux. 🛡️

On sépare le fonds euros, au capital garanti, des unités de compte (UC). Ces dernières servent à booster ton rendement global. ⚡

C’est l’outil de diversification ultime. Parfait pour ne pas mettre ses œufs dans le même panier. 🧺 Voir cette comparaison des contrats d’épargne.

Pourquoi ouvrir les deux dès aujourd’hui ? (Prise de date)

Connaissez-vous la « prise de date » ? Le chrono fiscal s’enclenche dès ton premier versement. Même avec 50 euros, tu bloques l’antériorité pour plus tard. ⏳

N’attends pas d’être riche pour te lancer. L’idée est de faire tourner le compteur des 5 et 8 ans. C’est du pur bon sens. 🧠

Cette antériorité fiscale est un vrai cadeau pour ton futur. On ne regrette jamais d’ouvrir ces vannes tôt via la Méthode InvestiMieux. 🎁

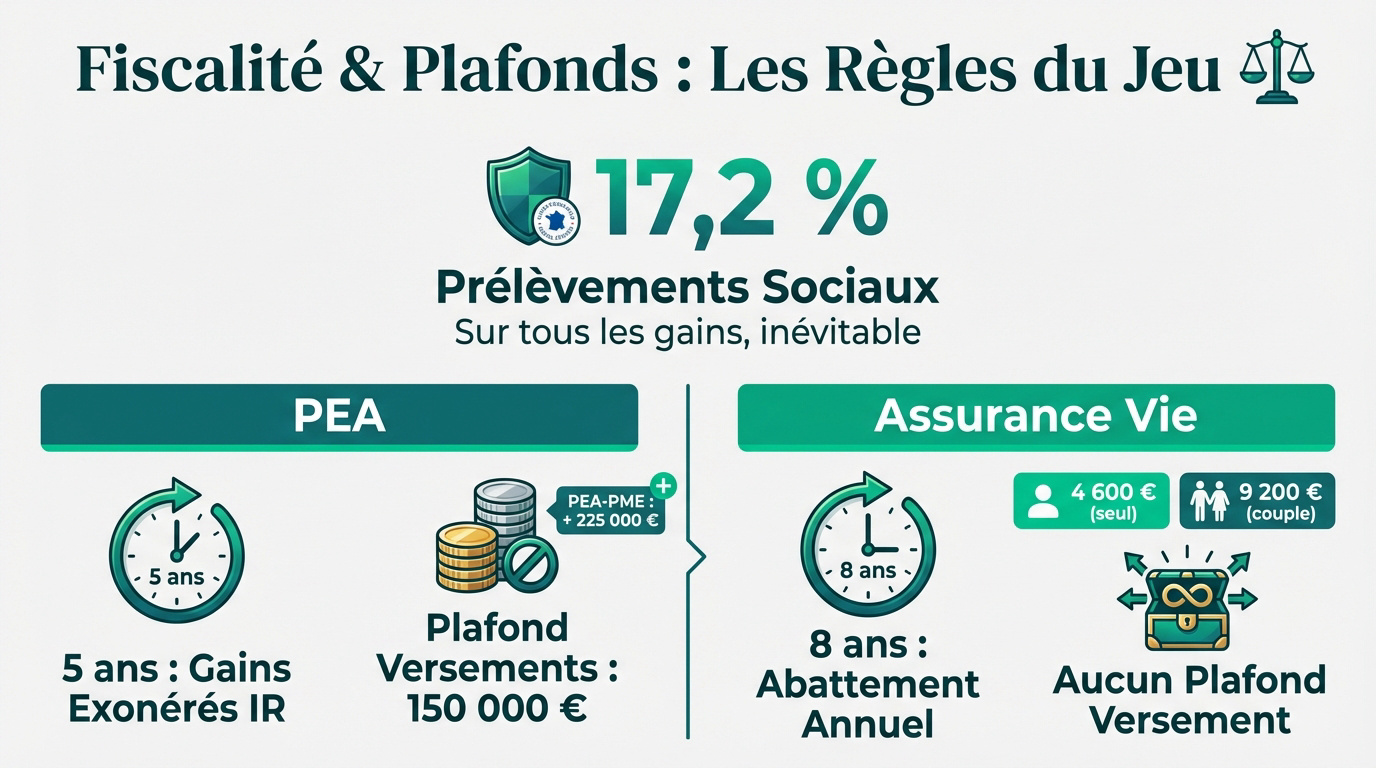

Fiscalité et plafonds : les règles du jeu à connaître ⚖️

On passe de la présentation générale aux chiffres qui fâchent (ou qui réjouissent), car c’est ici que se joue la performance nette de vos placements. 💰

Le cap des 5 ans pour le PEA vs les 8 ans de l’assurance vie

Le PEA se transforme en véritable machine à cash après 5 petites années. Les gains sont alors totalement exonérés d’impôt sur le revenu. C’est un avantage colossal pour votre portefeuille. 🚀

L’assurance vie demande un peu plus de patience avec ses 8 ans. Passé ce délai, on bénéficie d’un abattement annuel sur les gains. C’est 4 600 € pour une personne seule. Pour un couple, cela grimpe à 9 200 €. 🥂

La patience paie toujours en fiscalité. Choisissez votre horizon selon vos projets et cette assurance-vie pour débutant. ⏳

Comprendre les prélèvements sociaux de 17,2 %

Personne n’échappe aux prélèvements sociaux. Ils s’élèvent à 17,2 % sur tous vos gains. C’est la part qui finance la protection sociale. 🏥

Ils sont prélevés lors de chaque retrait ou rachat. Le calcul se fait au prorata des gains dans le retrait. C’est mathématique et inévitable. 🧮

Utilisez les prélèvements sociaux. Gardez bien ce chiffre en tête pour vos calculs de rentabilité réelle et voyez la fiscalité assurance-vie et PEA. 🔍

Attention, depuis le 01/01/2026, il passe à 18,6% à l’exception de certain produit comme l’assurance vie qui reste à 17,2%.

Plafonds de versements : la limite des 150 000 € du PEA

Le PEA classique est bridé à 150 000 € de versements. Attention, on parle bien des dépôts, pas de la valeur totale. Vos gains peuvent dépasser ce seuil. 📈

L’assurance vie n’a aucune limite de versement. C’est un puits sans fond pour votre épargne. Vous pouvez y verser des millions si besoin. 🔓

Le PEA-PME permet d’ajouter 225 000 € de plafond. C’est une option maligne pour les gros épargnants avec ce Guide complet PEA PME. 💡

Disponibilité de l’argent et univers d’investissement 🌍

Maintenant que les règles fiscales sont posées, voyons comment vous pouvez manipuler votre argent et où vous pouvez réellement l’envoyer travailler.

Retirer ses fonds : souplesse vs contraintes de clôture

Retirer de l’argent d’un PEA avant 5 ans est radical. Cela entraîne la clôture automatique du plan. C’est un geste souvent lourd de conséquences fiscales. Heureusement, la loi Pacte a assoupli les règles après 5 ans 💸.

L’assurance vie est bien plus souple. L’argent reste disponible à tout moment via des rachats. On ne ferme pas le contrat pour un retrait 🔓.

La liquidité est un critère majeur. Réfléchissez à vos besoins de cash court terme ⏳.

- Impact retrait PEA < 5 ans (clôture)

- Impact retrait PEA > 5 ans (maintien)

- Souplesse rachat assurance vie (liberté totale)

Diversifier avec les ETF et l’investissement responsable

Les ETF sont vos meilleurs amis en PEA. Ils permettent d’investir aux USA ou en Asie via des astuces techniques. C’est la clé pour sortir d’Europe 🌏.

L’investissement responsable (ISR) gagne du terrain partout. On peut désormais choisir des supports respectant les critères ESG. C’est investir avec ses valeurs 🌿.

Utilisez ETF et ISR. La diversification géographique est vitale pour réduire votre risque global, consultez notre Guide complet ETF 📈.

Gestion libre ou pilotée : déléguer ou garder la main ?

En gestion libre, vous pilotez tout seul. C’est gratifiant mais demande du temps et des connaissances. C’est le choix des passionnés d’InvestiMieux 🧠.

La gestion pilotée délègue le travail à des pros. Ils arbitrent selon votre profil de risque. C’est idéal pour ceux qui veulent dormir tranquille 💤.

Attention aux frais de la gestion déléguée. Garder la main permet souvent d’économiser gros sur le long terme 💰.

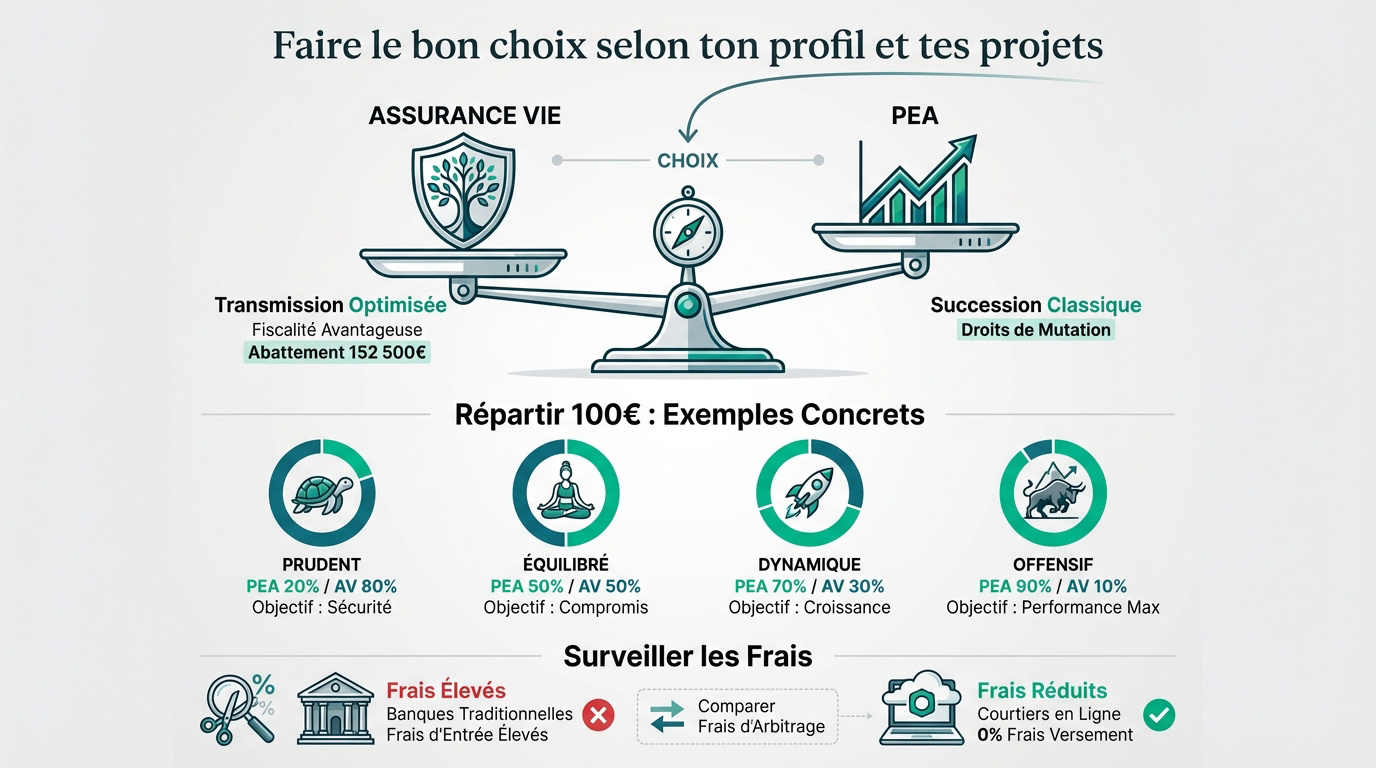

Faire le bon choix selon ton profil et tes projets 💰

Pour finir, sortons de la théorie pour passer à la pratique : comment arbitrer entre ces deux enveloppes selon votre situation personnelle. 👇

La transmission du patrimoine, l’atout de l’assurance vie

L’assurance vie est une arme fatale pour la succession. Elle bénéficie d’une fiscalité « hors part » très avantageuse. L’abattement de 152 500 € par bénéficiaire est unique. C’est un levier puissant pour protéger ses proches. 🛡️

Le PEA, lui, tombe dans la succession classique. Il est clos au décès du titulaire. Les héritiers paient les droits de mutation normaux. 📉

Anticiper la transmission est un réflexe d’expert. Utilisez les avantages successoraux pour souligner ce point. 💎

Répartir 100 € entre les deux supports : exemples concrets

Pour un débutant, le 50/50 est une excellente base. On profite de la bourse via le PEA. On sécurise une partie en assurance vie. ⚖️

Si vous êtes jeune, forcez sur le PEA. Posez 70 € en actions et 30 € en fonds euros. Le temps est votre plus grand allié. ⏳

L’important est de commencer, peu importe le ratio. Ajustez ensuite selon votre ressenti face aux baisses de marché. Soyez pragmatique. ✅

| Profil | Part PEA | Part Assurance-vie | Objectif principal |

|---|---|---|---|

| Prudent | 20 % | 80 % | Sécurité et capital garanti |

| Équilibré | 30 % | 70 % | Mix sécurité et croissance |

| Dynamique | 40 % | 60 % | Recherche de performance |

| Offensif | 50 % | 50 % | Croissance maximale long terme |

Surveiller les frais pour ne pas grignoter ton rendement

Les frais sont les ennemis silencieux de votre épargne. Un petit 1 % de frais de gestion peut coûter des milliers d’euros. Soyez impitoyable sur ce point. 💸

Fuyez les banques traditionnelles et leurs frais d’entrée. Les courtiers en ligne sont bien plus compétitifs. Ils proposent souvent des frais de versement à 0 %. C’est une économie immédiate et massive pour votre capital. 🚀

Comparez toujours les frais d’arbitrage. Chaque euro économisé est un euro qui travaille pour vous. Découvrez le Meilleur PEA 2026. 🎯

Arbitrer entre le PEA et l’assurance vie permet d’allier performance boursière et flexibilité. Prenez date immédiatement pour activer vos avantages fiscaux et laisser le temps démultiplier votre capital. En lançant ce chrono maintenant, vous sécurisez votre future liberté financière : votre patrimoine de demain se construit aujourd’hui.

❓ FAQ

En principe, tout retrait effectué sur ton PEA avant son 5ème anniversaire entraîne la clôture automatique du plan. Tes gains seront alors taxés à hauteur de 12,8 % pour l’impôt sur le revenu, en plus des 18,6 % de prélèvements sociaux. C’est une règle assez stricte à anticiper pour ton épargne !

Il existe toutefois des exceptions exceptionnelles comme le licenciement, l’invalidité ou la fin de ton foyer fiscal pour un PEA Jeune. Mais garde en tête que pour profiter du plein potentiel fiscal de cette enveloppe, la patience est ta meilleure alliée. ⏳

L’assurance vie gagne ce match par K.O. ! C’est un outil de transmission hors pair qui permet de léguer jusqu’à 152 500 € par bénéficiaire sans aucun droit de succession. C’est l’arme fatale pour protéger tes proches et optimiser ton patrimoine sur le très long terme. 🛡️

À l’inverse, le PEA est clôturé au décès de son titulaire. Les titres sont alors intégrés à la succession classique et tes héritiers devront payer les droits de mutation habituels. Pour la transmission, l’assurance vie reste donc le couteau suisse indispensable.

Le plafond de versement pour un PEA-PME est fixé à 225 000 €. C’est une enveloppe généreuse pour investir dans les petites et moyennes entreprises européennes. Attention toutefois : si tu possèdes aussi un PEA classique, le cumul de tes versements sur les deux plans ne peut pas dépasser ce même seuil de 225 000 €. ⚖️

Note bien que ce plafond concerne uniquement tes dépôts en numéraire. La valeur totale de ton portefeuille peut largement dépasser cette limite grâce à tes plus-values et aux dividendes perçus. C’est une excellente option pour les épargnants qui veulent booster leur stratégie d’investissement ! 🚀

Après 8 ans de détention, ton assurance vie devient une véritable machine à cash fiscalement douce. Tu bénéficies d’un abattement annuel sur tes gains de 4 600 € si tu es seul, et de 9 200 € pour un couple. Cela signifie que tu peux retirer ces montants de plus-values chaque année sans payer d’impôt ! ✌️

Au-delà de cet abattement, tes gains sont taxés au taux réduit de 7,5 % (pour les primes de moins de 150 000 €). C’est pour cette raison qu’on conseille toujours de « prendre date » le plus tôt possible : plus ton contrat est vieux, plus tes rachats sont légers en impôts. 💸

Pour un investissement pur en actions, le PEA est souvent le plus compétitif. Les frais de transaction sont ponctuels et les meilleurs courtiers en ligne ne facturent ni droits de garde, ni frais d’inactivité. Sur le long terme, c’est une solution très rentable pour faire fructifier ton capital. 💎

L’assurance vie, elle, comporte des frais de gestion annuels (souvent autour de 0,6 % sur les unités de compte) qui s’appliquent sur la totalité de ton encours, chaque année. Pour optimiser ton rendement, choisis impérativement des contrats en ligne avec 0 % de frais de versement et des frais de gestion réduits ! 📉