L’essentiel à retenir : le PEA PME offre un cadre fiscal optimal pour investir dans les petites et moyennes entreprises européennes. En conservant ce plan pendant 5 ans, l’exonération totale d’impôt sur les plus-values devient acquise, maximisant ainsi le rendement net.

Avec un plafond de 225 000 €, c’est un outil de diversification incontournable pour dynamiser son épargne. 💰

Vous cherchez désespérément un levier puissant pour dynamiser votre patrimoine tout en réduisant la note fiscale, mais les options bancaires classiques vous semblent aujourd’hui bien trop limitées ? Le pea pme est pourtant la solution idéale pour conjuguer performance financière et soutien direct aux entreprises françaises, le tout avec une fiscalité ultra douce sur le long terme.

💡 Nous vous dévoilons ici les mécanismes exacts pour maîtriser enfin ce placement méconnu et transformer votre épargne en véritable moteur de croissance sans commettre le moindre faux pas. 🚀

Mise à jour le 1 juillet 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

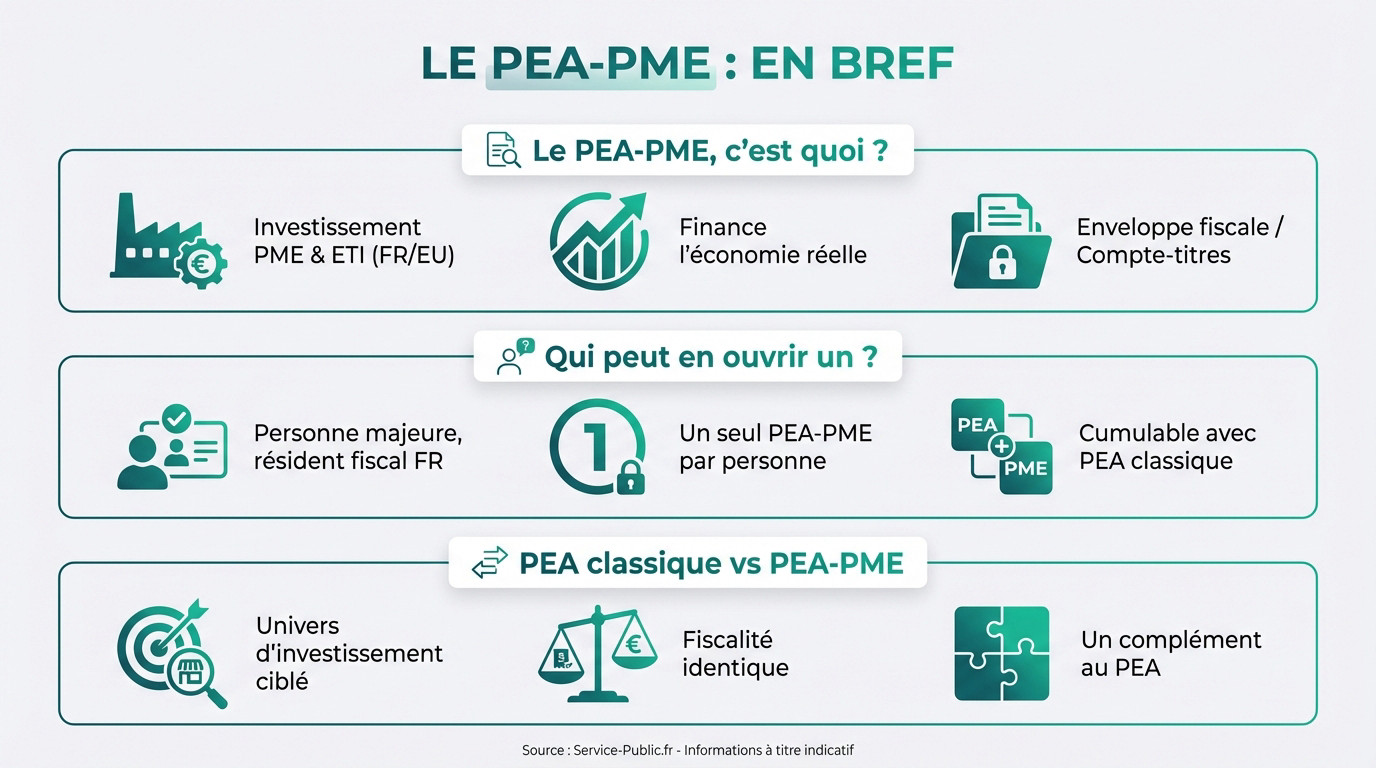

Télécharger mon fichier de suivi →Le PEA PME, c’est quoi au juste ? 🤔

Le petit frère du PEA, mais pour l’économie réelle

Le PEA PME est un produit d’épargne conçu pour investir dans les PME et ETI françaises ou européennes. Son but est simple : flécher votre épargne vers le financement direct de ces entreprises. C’est un outil puissant. 📈

Voyez-le comme une enveloppe fiscale ou un compte-titres, et non comme un produit financier en soi. C’est le contenant, pas le contenu. 💼

Ici, on s’éloigne des géants du CAC 40 pour soutenir l’économie « réelle » et le tissu local. C’est un choix fort parmi vos stratégies d’investissement pour donner du sens à votre argent. C’est sa mission première. Vraiment utile. 🌍

Qui peut en ouvrir un ? (Probablement vous)

Pour ouvrir ce plan, il suffit d’être une personne physique majeure et résident fiscal français. Les conditions sont souples et la plupart des épargnants sont éligibles. C’est accessible à tous. ✅

La règle d’or est stricte : vous ne pouvez détenir qu’un seul PEA PME par personne. Impossible d’en avoir deux. Par contre, vous pouvez le cumuler avec un PEA classique sans souci. 🚫

Les jeunes majeurs rattachés au foyer fiscal parental ne sont pas oubliés. Ils peuvent ouvrir un PEA jeune et aussi un PEA PME, avec des plafonds spécifiques à respecter. 👶

PEA classique vs PEA-PME : le match des enveloppes

La fiscalité est identique, mais la vraie différence réside dans l’univers d’investissement disponible. Le PEA PME est spécifiquement ciblé sur les PME et ETI européennes. Le PEA classique, lui, reste beaucoup plus large. C’est distinct. 🎯

Bonne nouvelle, ces deux enveloppes sont parfaitement cumulables et vous pouvez détenir les deux. Leurs plafonds de versement s’additionnent. Mais attention, il existe une limite globale qu’on verra juste après. ➕

Le PEA PME n’est donc pas un remplaçant. C’est un excellent complément au PEA classique pour diversifier votre patrimoine. Il permet d’aller chercher de la performance sur un segment de marché différent. 🚀

Le nerf de la guerre : fiscalité et plafonds

Maintenant que les bases sont posées, parlons de ce qui vous intéresse vraiment : l’argent. Voyons comment la fiscalité du PEA PME 💡 peut alléger la note et quels sont les montants que vous pouvez y placer.

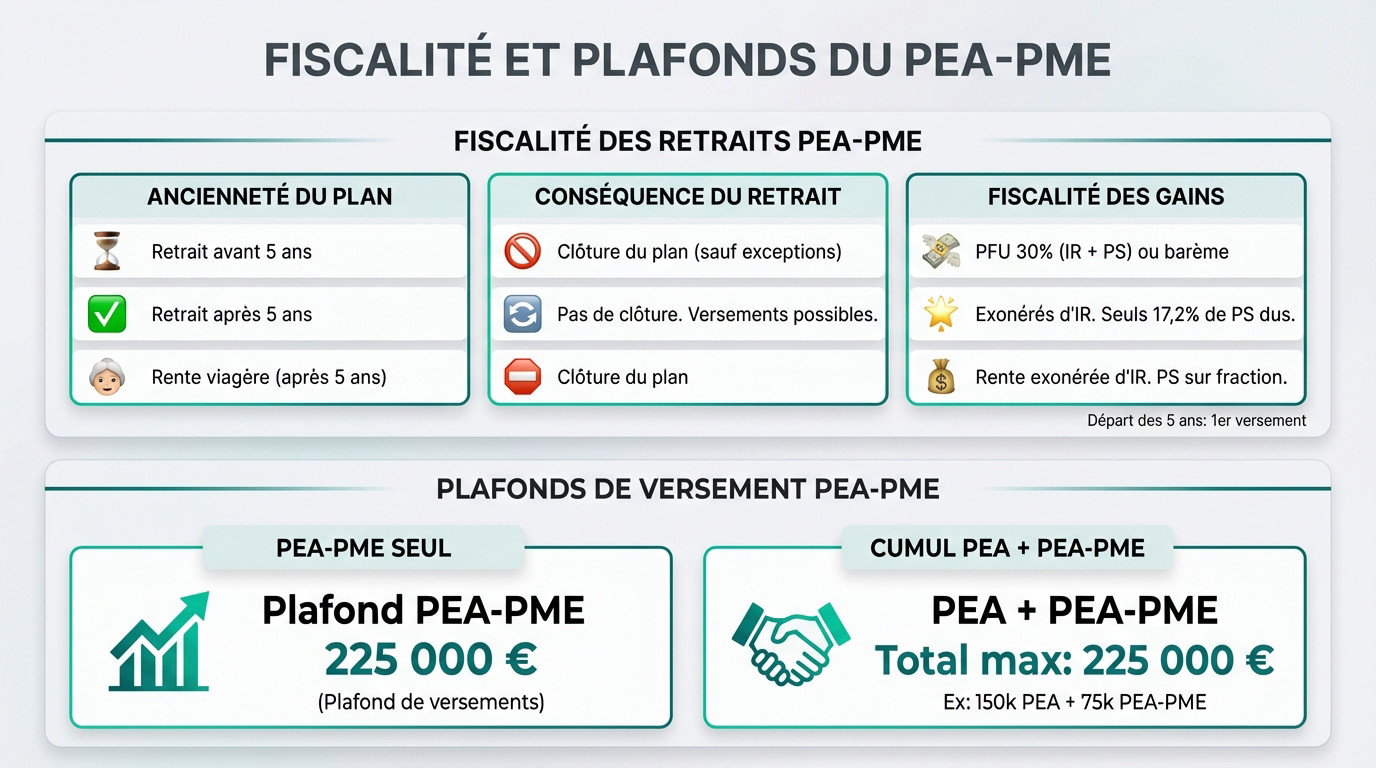

La carotte fiscale : zéro impôt après 5 ans 🥕

On ne va pas se mentir, c’est la raison numéro un d’ouvrir ce plan. La promesse est belle : une exonération totale d’impôt sur le revenu pour vos plus-values et dividendes. Mais attention, ce cadeau fiscal se mérite. Il faut garder le pea pme au moins 5 ans. C’est la règle d’or pour que l’État ne touche pas à vos gains. 🏆

Ne sortez pas le champagne trop vite. « Exonération d’impôt » ne signifie pas « zéro taxe« . L’administration fiscale n’oublie jamais les prélèvements sociaux (CSG, CRDS…) et vous devrez toujours régler la note de 18,6 % sur vos profits.

Un détail qui change tout : le chrono des 5 ans démarre au premier versement, pas à la signature du contrat. Ne l’oubliez pas.

Le plafond de versement : jusqu’à 225 000 €

Ici, on joue dans la cour des grands. Le plafond de versement spécifique grimpe à 225 000 euros. C’est une enveloppe massive pour soutenir nos PME sans être bloqué trop rapidement. 💰

Mais il y a un piège arithmétique à éviter. Si vous cumulez un PEA classique (plafond 150 000 €) et un PEA PME, le total des versements sur les deux enveloppes ne doit jamais excéder 225 000 €. En gros, si votre PEA est plein à craquer, il ne reste que 75 000 € pour la version PME.

Retenez bien qu’on parle de plafond de versements. Si vos actions s’envolent 💸 et que le portefeuille dépasse ce montant, tant mieux pour vous !

Retraits et clôture : les règles du jeu à connaître

Toucher à l’argent trop tôt fait mal. Avant 5 ans, tout retrait entraîne la clôture automatique du plan. Adieu l’avantage fiscal, retour à la case départ, sauf rares exceptions comme un licenciement. 🚨

Passé ce cap, vous respirez enfin. Grâce aux assouplissements de la loi PACTE, piocher dans votre épargne ne ferme plus le compte. Mieux encore, vous pouvez continuer à alimenter la machine sans blocage.

C’est souvent là que les épargnants s’embrouillent. Pour éviter toute mauvaise surprise fiscale qui grignoterait votre performance, j’ai résumé les scénarios possibles. Jetez un œil à ce tableau, ça vaut de l’or.

| Ancienneté du plan | Conséquence du retrait | Fiscalité des gains |

|---|---|---|

| Retrait avant 5 ans | Clôture du plan (sauf exceptions) | Gains imposés au Prélèvement Forfaitaire Unique (PFU) de 31,4% (12,8% d’impôt + 18,6% de prélèvements sociaux) ou sur option au barème progressif. |

| Retrait après 5 ans | Pas de clôture. Nouveaux versements possibles. | Gains exonérés d’impôt sur le revenu. Seuls les 18,6% de prélèvements sociaux sont dus. |

| Cas de sortie en rente viagère (après 5 ans) | Clôture du plan | Rente totalement exonérée d’impôt sur le revenu. Prélèvements sociaux dus uniquement sur une fraction de la rente selon l’âge. |

Dans quoi investir ? Le casse-tête des titres éligibles

Ok, la fiscalité est alléchante et vous maîtrisez les plafonds. Mais pour en profiter, il faut mettre les bonnes choses dedans. Et c’est là que ça se corse un peu : tous les titres ne sont pas logés à la même enseigne ❌.

Les critères à la loupe pour les entreprises 🔎

Pour qu’un titre rentre dans votre enveloppe, l’entreprise doit cocher des cases très strictes fixées par la loi. C’est le cœur du réacteur : si vous vous trompez ici, adieu l’avantage fiscal tant convoité. 🧐

D’abord, on regarde la carte : le siège social doit impérativement se trouver en France, dans l’Union européenne ou dans l’Espace Économique Européen. C’est la base géographique non négociable pour valider votre ticket d’entrée.

Ensuite, on sort la calculette pour la taille 🧮, car c’est là que ça coince souvent. Pour être considérée comme une PME ou ETI éligible, la société doit respecter au moins deux des trois seuils :

- Moins de 5 000 salariés.

- Chiffre d’affaires annuel inférieur à 1,5 milliard d’euros.

- Total de bilan inférieur à 2 milliards d’euros.

Actions, fonds, ETF : le menu des investissements

Vous avez l’embarras du choix : acheter des actions en direct (cotées ou non), des parts de SARL, ou miser sur des placements collectifs pour éviter le casse-tête du stock-picking. C’est l’option idéale si vous ne voulez pas éplucher les bilans comptables vous-même 💡.

Attention ⚠️ toutefois aux fonds, SICAV et autres FCP : ils ne font pas ce qu’ils veulent. La règle est claire, ils doivent être investis à 75% minimum dans des titres d’entreprises éligibles au pea pme.

Pour faire simple, je regarde souvent du côté des ETF spécifiques au PEA PME. Ces trackers permettent de s’exposer à un panier d’actions éligibles en une seule transaction, ce qui lisse le risque.

Le cas particulier du non-coté et du crowdfunding

C’est l’une des armes secrètes de cette enveloppe : vous pouvez investir dans des sociétés non cotées. C’est le moyen royal pour financer l’économie réelle et soutenir des startups ou PME en direct. 🚀

La loi PACTE a changé la donne en ouvrant l’éligibilité aux titres venant des plateformes de financement participatif (crowdfunding), comme les obligations ou les fameux minibons. Cela élargit considérablement votre terrain de jeu pour aller chercher du rendement 🤓.

Mais ne soyez pas naïfs : le non-coté est par nature moins liquide et bien plus risqué 🚨 que la bourse classique. Je vous conseille de vérifier la liste des émetteurs éligibles fournie par Euronext avant de bloquer votre argent.

Passer à l’action : choisir son courtier et éviter les pièges

Vous savez maintenant quoi acheter. La dernière étape, et non des moindres, c’est de savoir où l’acheter. Le choix de votre banque ou courtier n’est pas un détail, ça peut changer la donne sur le long terme.

Banque tradi ou courtier en ligne : qui choisir ?

C’est la grande question qui fâche : où ouvrir son compte ? Vous avez deux options principales : la bonne vieille banque traditionnelle ou le courtier en ligne agile. Tout dépendra de votre profil d’investisseur. 🧐

Les pure players du web cassent souvent les prix et offrent des applis bien plus fluides. C’est clairement mon option préférée pour gérer mes titres sans me ruiner. La modernité a du bon. 📱

Les agences physiques rassurent certains par la proximité, mais gare à la facture qui peut être bien plus salée. Jetez un œil à notre comparatif des banques en ligne pour trancher. 🏦

Attention aux frais, le tueur de performance silencieux

Ne sous-estimez jamais l’impact des commissions sur votre rentabilité future. Même un petit pourcentage peut dévorer vos gains composés sur la durée. 💸

Il faut surveiller plusieurs lignes tarifaires pour ne pas se faire avoir. Voici les principaux postes de dépenses à scruter à la loupe avant de signer quoi que ce soit :

- Les frais de courtage (ou de transaction), prélevés à chaque achat/vente.

- Les droits de garde, frais annuels pour la détention des titres (souvent nuls chez les courtiers en ligne).

- Les frais de transfert si vous changez d’établissement.

- Les frais d’inactivité.

Heureusement, la réglementation a mis le holà sur les abus depuis juillet 2020. L’ouverture est plafonnée à 10 € et les ordres en ligne à 0,5 %. Vérifiez les détails sur cette source officielle sur le plafonnement des frais. C’est toujours ça de gagné. 📉

Les 3 erreurs classiques à ne pas commettre

Pour finir, je vous liste les pièges bêtes qui peuvent tout gâcher. Autant apprendre des erreurs des autres plutôt que des vôtres. 🛑

Voici les boulettes que je vois passer le plus souvent chez les investisseurs qui se lancent sur le PEA PME. Prenez des notes, ça va vous faire gagner du temps :

- Oublier de vérifier l’éligibilité d’un titre avant de l’acheter. C’est la base, mais une erreur fréquente qui peut entraîner une requalification fiscale.

- Confondre date d’ouverture et date du premier versement. C’est le versement qui lance le chrono des 5 ans.

- Sous-estimer le risque de liquidité des petites valeurs et du non-coté. Il peut être difficile de revendre ses titres rapidement et au prix souhaité.

Le PEA PME est une arme redoutable pour votre patrimoine, mais il ne pardonne pas l’amateurisme. Une bonne préparation reste votre meilleure alliée pour esquiver les déconvenues. Vous avez maintenant toutes les cartes en main. 🃏

En somme, le PEA PME est un excellent complément pour diversifier notre patrimoine hors des sentiers battus. Je pense qu’il offre un couple rendement-risque attractif, à condition de rester patient pendant 5 ans. C’est l’outil idéal pour donner du sens à votre argent tout en optimisant votre fiscalité ! 🚀

❓ FAQ

Le PEA-PME est une enveloppe fiscale conçue pour investir spécifiquement dans les petites et moyennes entreprises (PME) et les entreprises de taille intermédiaire (ETI). Son but est simple : dynamiser l’économie réelle en finançant des sociétés européennes à fort potentiel de croissance, tout en profitant d’un cadre fiscal avantageux. 🚀

La principale différence réside dans l’univers d’investissement. Alors que le PEA classique permet d’acheter des actions de toutes tailles en Europe, le PEA PME se limite aux entreprises respectant certains critères de taille (moins de 5 000 salariés, CA inférieur à 1,5 milliard d’euros). C’est donc un outil plus ciblé, souvent utilisé en complément du PEA traditionnel. 🎯

Absolument, et c’est même une excellente stratégie ! Vous avez le droit de détenir les deux plans simultanément pour maximiser votre épargne. Attention toutefois, il existe une règle de cumul : la somme des versements effectués sur les deux comptes ne doit pas dépasser 225 000 € au total. 💰

Le plafond de versement spécifique au PEA PME est fixé à 225 000 €. C’est un montant conséquent qui offre une belle marge de manœuvre. Gardez bien en tête que ce plafond concerne uniquement l’argent que vous déposez (le cash), et non la valeur totale atteinte par votre portefeuille avec les plus-values. 📈

L’atout majeur, c’est l’exonération totale d’impôt sur le revenu pour vos gains (plus-values et dividendes) après 5 ans de détention du plan. C’est le même régime « cadeau » que le PEA classique. Cependant, n’oubliez pas que les prélèvements sociaux (actuellement à 18,6 %) restent dus lors des retraits, même après cette période de 5 ans. 💸

Il est impossible de donner un chiffre précis car tout dépend des entreprises que vous choisissez. Historiquement, les petites capitalisations (Small Caps) peuvent offrir des performances explosives supérieures aux grandes entreprises sur le long terme, mais avec une volatilité (des hauts et des bas) plus importante. Le jeu en vaut souvent la chandelle si on est patient. 📊