L’essentiel à retenir : pour maximiser votre épargne en 2026, privilégiez les contrats en ligne sans frais d’entrée comme Linxea Spirit 2, qui brille avec ses frais de gestion à 0,50 %.

Cette approche permet de capter la performance nette des meilleurs supports, du fonds euros de Corum Life à 4,10 % aux stratégies durables de Goodvest.

En choisissant des enveloppes riches en ETF ou SCPI, vous transformez la fiscalité avantageuse de l’assurance-vie en un véritable levier de croissance pour votre patrimoine. 🚀

🏆 Les meilleures assurances-vie en 2026

Linxea Spirit 2

Idéal pour : Gestion libre & SCPI

- 0 % de frais d’entrée et de sortie

- Frais UC parmi les plus bas (0,5–0,6 %/an)

- +700 unités de compte disponibles

- 🎁 Parrainage : saisir ronan jaunatre → 50 € carte cadeau (Amazon, Fnac…)

Goodvest

Idéal pour : Épargne 100 % verte

- 100 % de fonds ISR et Greenfin certifiés

- Objectif de rendement à 5 %/an

- B Corp & label Finansol

Yomoni Assurance-vie

Idéal pour : Déléguer sa gestion

- Gestion pilotée 100 % ETF

- 1,6 % de frais tout compris

- +19,6 % en 2024 (profil dynamique)

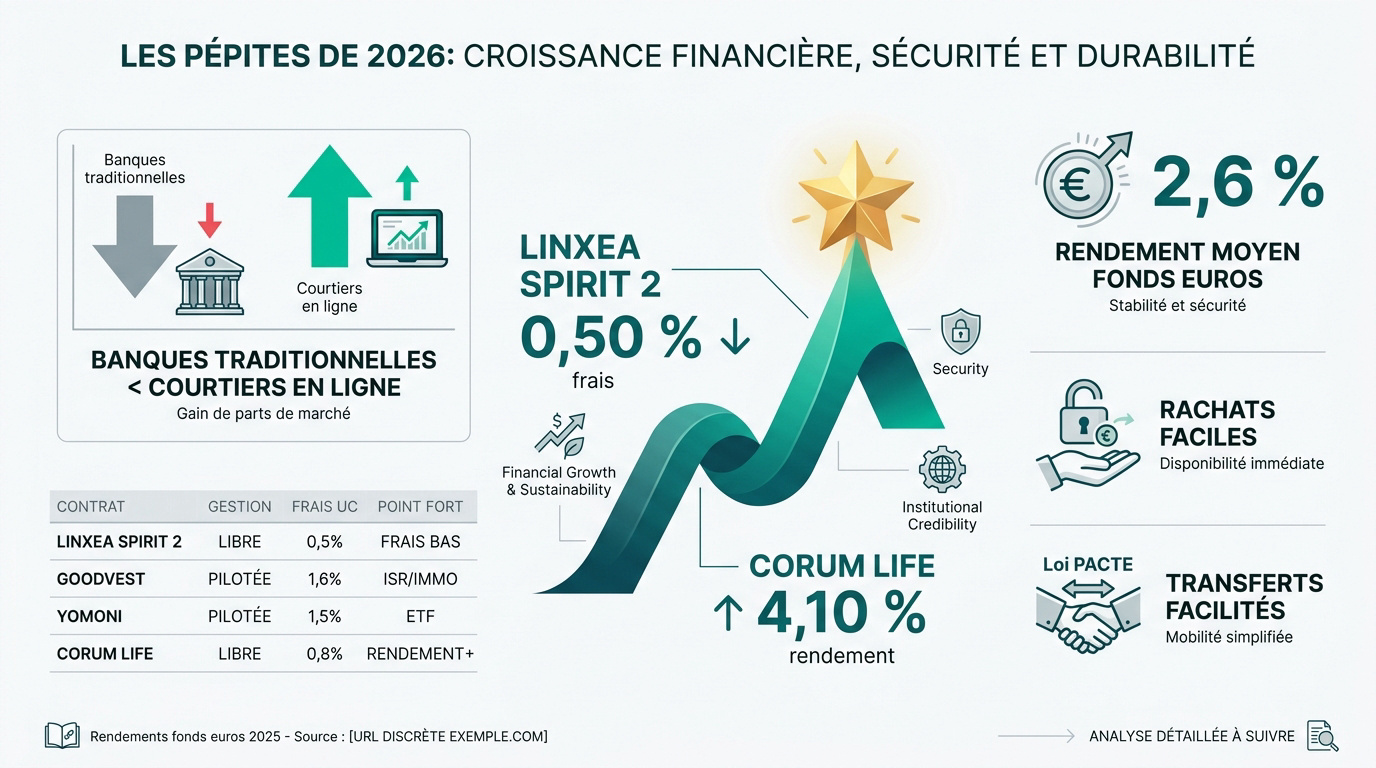

Le rendement moyen des fonds en euros a atteint 2,60 % en 2025, mais les meilleurs contrats du marché grimpent jusqu’à 4,10 %.

Pourtant, de nombreux épargnants laissent encore dormir leur capital sur des supports bancaires chargés de frais qui grignotent silencieusement leur performance nette. 📈

On finit souvent par perdre des milliers d’euros sur dix ans simplement par fidélité à sa banque traditionnelle. Pour vous aider à optimiser votre épargne, nous avons passé au crible les contrats les plus solides de 2026 afin d’établir un comparatif assurance vie complet et transparent.

On décortique ensemble les meilleures options pour booster vos rendements. 🚀

Mise à jour le 6 juillet 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →Résumé du classement : les pépites de 2026 🏆

En 2026, Linxea Spirit 2 domine le marché avec 0,50 % de frais de gestion, tandis que Corum Life affiche des rendements fonds euros jusqu’à 4,10 %. Yomoni et Goodvest restent les références pour la gestion pilotée et l’investissement durable. 🚀

Le marché de l’épargne change radicalement sous nos yeux. Les banques traditionnelles perdent du terrain face aux courtiers en ligne, bien plus compétitifs. Aujourd’hui, le rendement moyen des fonds euros se stabilise autour de 2,6 %. 📉

| Contrat | Type de gestion | Frais gestion UC | Point fort |

|---|---|---|---|

| Linxea Spirit 2 | Libre ou Pilotée | 0,50 % | Immo & ETF |

| Goodvest | Pilotée | 0,85 % – 0,90 % | ISR & Vert |

| Yomoni | Pilotée | 1,60 % (max) | Spécialiste ETF |

| Corum Life | Libre (Formules) | 0,60 % | Rendement Immo |

| Croissance Avenir | Libre conseillée | 0,60 % | Fonds euros 4,50 % net |

| Placement-direct Euro+ | Obligataire (SwissLife) | 0 % (versement) | Rendement 3,60 % en 2025 |

Notre sélection repose avant tout sur l’absence totale de frais de versement. Pour tout investisseur sérieux, c’est devenu un critère non négociable. Pourquoi donner 3 % de son capital dès le départ ? 💸

Gardez en tête que votre épargne reste disponible grâce aux rachats. Contrairement aux idées reçues, votre argent n’est jamais bloqué. Vous restez maître de vos liquidités à tout moment. 🔓

La loi PACTE est aussi passée par là pour nous simplifier la vie. Elle permet désormais de transférer vos vieux contrats en interne. Vous gardez votre antériorité fiscale tout en modernisant vos supports. 🔄

Nous allons maintenant analyser en détail le premier contrat de notre liste. Le choix de vos supports immobiliers et financiers commence précisément ici. Voyons ce que Linxea a dans le ventre. 🧐

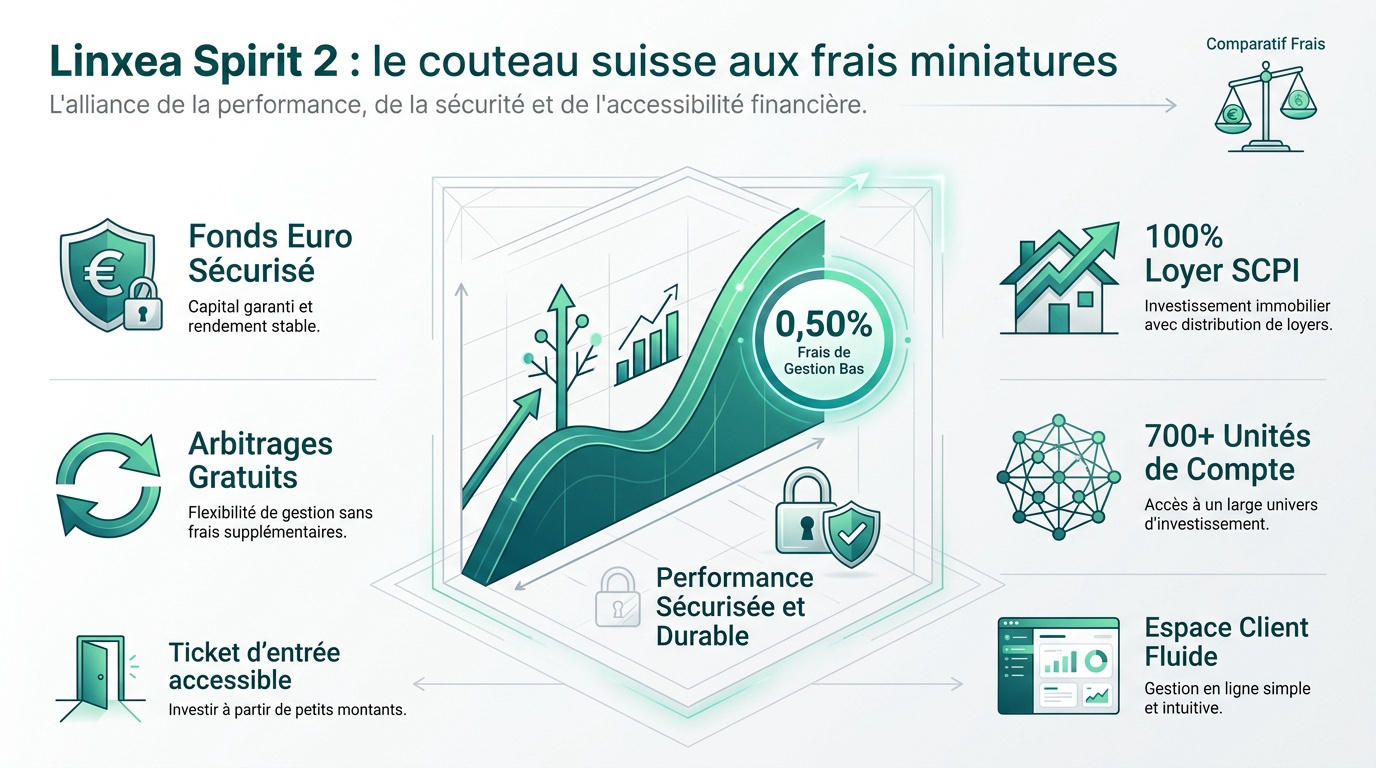

Linxea Spirit 2 : le couteau suisse aux frais miniatures 🛠️

Si le résumé donne le ton, il faut regarder sous le capot du contrat le plus plébiscité par les épargnants avertis.

Le paradis des investisseurs en immobilier et ETF

Le gros point fort de ce contrat réside dans son traitement des SCPI. Nous apprécions particulièrement le fait qu’il reverse 100 % des loyers, quand la concurrence en grignote souvent 15 %. 🏠

Côté Bourse, l’offre de trackers est tout simplement massive. Avec plus de 700 unités de compte disponibles, vous avez l’embarras du choix. Je note aussi la présence de titres vifs pour les plus aguerris. 📈

Pour aller plus loin, je vous invite à consulter notre avis Linxea Spirit 2. Vous y trouverez toutes les caractéristiques techniques détaillées pour bien comprendre ce support. 🔍

- Accès aux SCPI

- Large choix d’ETF

- Frais d’arbitrage gratuits

- Seuil d’entrée accessible

L’accessibilité est un autre atout majeur ici. Le ticket d’entrée reste faible, ce qui permet de diversifier son patrimoine sans avoir besoin de poser des sommes colossales sur la table. 💰

Voici le lien vers le produit : Linxea Spirit 2. C’est l’outil idéal pour bâtir une stratégie sur mesure selon vos propres objectifs. 🚀

Une structure de frais pensée pour la performance nette

Parlons peu, parlons frais : ici, la gestion sur les unités de compte plafonne à 0,50 %. C’est l’un des taux les plus bas que nous avons pu observer sur le marché français. 📉

L’impact mathématique est radical sur la durée. Sur vingt ans, cette économie de frais se transforme en milliers d’euros de gains supplémentaires qui restent dans votre poche. 💶

Le fonds euro Nouvelle Génération mérite aussi votre attention. Sa garantie en capital est de 98 %, ce qui permet de sécuriser vos billes tout en allant chercher un rendement plus dynamique. 🛡️

À savoir : les arbitrages effectués en ligne sont totalement gratuits. Vous pouvez donc modifier votre allocation d’actifs sans payer de commission à chaque mouvement de portefeuille. 🖱️

Vous pouvez consulter ce comparatif sur les frais de gestion assurance-vie. Cela permet de situer l’offre par rapport à la moyenne nationale. 📊

Enfin, l’expérience utilisateur est au rendez-vous. Tout se gère depuis un espace client fluide et moderne, ce qui facilite grandement le suivi de vos investissements au quotidien. ✨

Goodvest : l’option radicale pour une épargne verte 🌍

Pour ceux qui veulent allier rendement et convictions éthiques, une autre approche s’impose loin des sentiers battus.

Une sélection de fonds sans compromis sur l’écologie

Le concept de Goodvest est simple. Nous investissons uniquement dans des projets durables. Les secteurs polluants comme les énergies fossiles ou le tabac sont totalement exclus de votre portefeuille. 🌿

Le partenariat avec Carbon4 Finance change tout. Chaque support est passé au crible. L’objectif est de respecter une trajectoire de réchauffement limitée à 2 degrés maximum d’ici 2100. 🌡️

Je vous conseille de lire notre avis Goodvest complet. Vous y trouverez tous les détails sur leur méthodologie ISR ultra rigoureuse. 🔍

La transparence est ici une priorité absolue. Vous savez exactement où va votre argent. Il n’y a aucune opacité bancaire sur la composition réelle des fonds sélectionnés. 💎

C’est une solution clé en main pour l’investissement responsable. Vous pouvez découvrir Goodvest dès maintenant. C’est le moment d’aligner vos finances avec vos valeurs. ✅

Deux contrats pour s’adapter à chaque profil de risque

Nous devons choisir entre Goodvie et Goodlife. Votre décision dépend de votre besoin de sécurité. Le fonds euros est le facteur déterminant ici. 🛡️

Les thématiques proposées sont vraiment concrètes. On peut cibler des secteurs d’avenir. La gestion de l’eau ou la santé mondiale sont des exemples porteurs. 💧

La gestion pilotée simplifie la vie des épargnants. Des experts ajustent vos positions selon l’économie. Ils respectent toujours vos critères de durabilité les plus stricts. 📈

Voici les thématiques phares accessibles :

- Thématique Eau

- Thématique Santé

- Solutions climat

- Forêts et biodiversité

Les frais globaux restent très compétitifs. L’analyse extra-financière demande pourtant un travail colossal. Le rapport qualité-prix est au rendez-vous pour les investisseurs conscients. 💰

L’ouverture du contrat se fait en quelques minutes seulement. Tout est fluide et 100 % en ligne. C’est l’outil parfait pour la nouvelle génération d’investisseurs. 📱

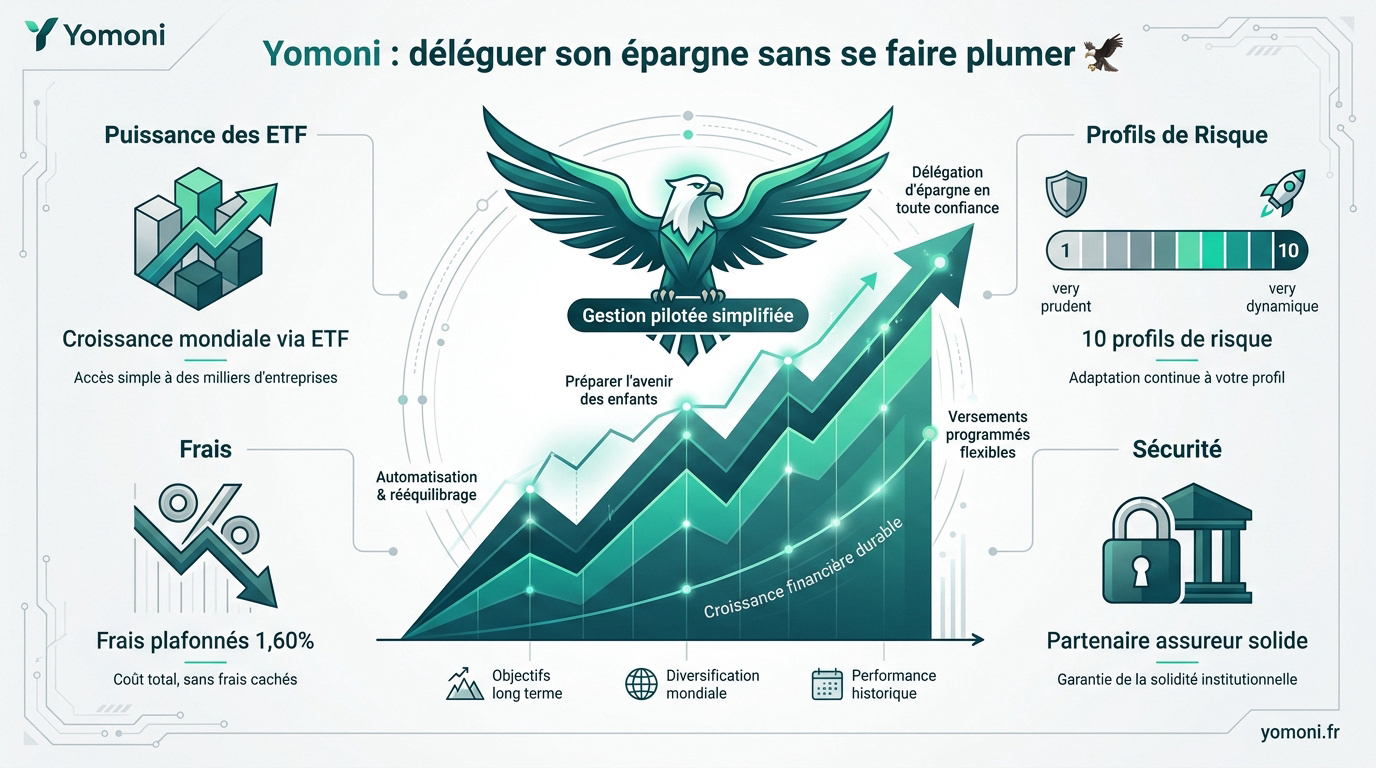

Yomoni : déléguer son épargne sans se faire plumer 🦅

Si vous préférez une approche purement mathématique et automatisée, le leader des robo-advisors offre une alternative redoutable. 🤖

La puissance des ETF pour capter la croissance mondiale

Nous adorons les ETF pour leur efficacité redoutable. Ces fonds indiciels battent la majorité des gérants actifs sur le long terme. Le secret réside simplement dans leurs frais de gestion dérisoires. 📈

Je vous conseille de regarder de plus près l’ ETF S&P 500. C’est le type de support parfait pour diversifier. Yomoni l’utilise massivement pour booster vos rendements. 🇺🇸

Le plafond de frais est fixé à 1,60 % par an. Ce chiffre englobe absolument tout pour votre tranquillité. Il inclut les frais de l’enveloppe, de la gestion et des supports. Pas de mauvaise surprise. 💰

Pour commencer l’aventure, il suffit d’ ouvrir un compte Yomoni. La simplicité est ici le maître-mot pour l’épargnant moderne. Tout se fait en quelques clics seulement. ✨

L’automatisation est l’arme secrète de cette plateforme. Les algorithmes rééquilibrent votre portefeuille de manière autonome. Votre niveau de risque initial est ainsi maintenu sans aucune intervention manuelle. ⚙️

C’est la solution idéale. Elle convient parfaitement à ceux qui n’ont pas le temps de gérer. ⏳

Dix profils de risque pour un pilotage sur mesure

L’échelle de risque s’étend de 1 à 10. Le profil 1 est quasi intégralement investi en fonds euros sécurisés. À l’opposé, le profil 10 vise une performance maximale avec 100 % d’actions. 🎯

Nous apprécions particulièrement l’interface numérique très intuitive. Le tableau de bord permet de suivre l’évolution de son capital. Vous visualisez vos plus-values en temps réel très facilement. 📱

Voici les grandes orientations disponibles pour votre épargne :

- Profil Prudent (1-3)

- Profil Équilibré (4-6)

- Profil Dynamique (7-9)

- Profil Offensif (10)

📊

La solidité du partenaire assureur est un point rassurant. Yomoni s’appuie sur Suravenir ou le Crédit Agricole. Cela garantit une sécurité maximale. 🛡️

Je trouve génial de pouvoir ouvrir un contrat pour ses enfants. C’est un excellent moyen de préparer leur avenir financier très tôt. Ils bénéficieront ainsi d’une antériorité fiscale précieuse. 👶

La flexibilité est totale. Les versements programmés permettent de lisser efficacement son entrée sur les marchés. 🌊

Comment débusquer le contrat parfait en 3 étapes 🎯

Au-delà des noms cités, vous devez maîtriser les critères qui font d’un contrat une bonne ou une mauvaise affaire.

La chasse aux frais cachés et aux commissions inutiles

Identifier les frais d’entrée est votre priorité. En 2026, payer 3 % pour verser son propre argent est une aberration économique totale. C’est de l’argent qui ne travaillera jamais pour vous. 🛑

Expliquer le poids des frais d’arbitrage est aussi vital. Certains contrats facturent chaque mouvement entre fonds, ce qui paralyse votre stratégie de réallocation annuelle. Ces coûts grignotent silencieusement votre performance sans apporter de valeur ajoutée. 💸

Nous vous conseillons d’utiliser ce comparateur de frais. Il permet de vérifier les pratiques des banques de réseau. C’est souvent là que les frais sont les plus élevés. 🔍

Je vous suggère aussi de regarder du côté d’une banque en ligne. Elles offrent généralement des conditions bien plus avantageuses pour votre épargne. Les frais y sont souvent proches de zéro. 🏦

Conclure sur les frais de gestion est nécessaire. Un écart de 0,5 % semble faible, mais il grignote votre capital sur le long terme. Sur vingt ans, la différence est tout simplement colossale. 📉

La diversité des supports pour une vraie stratégie

Comparer fonds euros et unités de compte permet de trouver le bon équilibre. Le premier sécurise votre mise grâce à la garantie en capital. Les secondes boostent votre performance globale. ⚖️

Présenter l’avantage du mix immobilier et actions est une excellente idée. Détenir des SCPI et des fonds boursiers dans une seule enveloppe simplifie grandement la gestion fiscale. C’est un atout majeur. 🏢

Consultez notre guide sur le fonds euros assurance vie. Cela vous aidera à bien comprendre les mécanismes de garantie. La sécurité est le socle de votre investissement. 🛡️

Pour aller plus loin, découvrez l’ investissement immobilier. Vous verrez comment l’intégrer efficacement dans votre contrat d’assurance-vie. C’est une méthode redoutable pour diversifier votre patrimoine. 🏗️

Vérifier la présence d’options de prévoyance est un dernier point crucial. Une garantie plancher peut s’avérer utile pour protéger vos bénéficiaires en cas de coup dur. C’est la touche de sécurité finale. 🤝

Fiscalité et loi PACTE : les secrets pour gagner plus 💰

Une fois le contrat choisi, il reste à optimiser le cadre légal pour ne pas laisser trop d’argent au fisc. 🧐

Le jackpot fiscal après huit années de détention

Gardez bien en tête la règle des huit ans. C’est le seuil magique pour débloquer les abattements annuels sur vos gains. Votre patience est ici directement récompensée par l’administration fiscale. ⏳

Parlons chiffres, car c’est là que ça devient intéressant. Une personne seule retire 4 600 euros de plus-values sans impôt chaque année. Pour un couple, ce montant grimpe à 9 200 euros. 💶

N’oublions pas la transmission, un atout majeur du contrat. L’abattement de 152 500 euros par bénéficiaire reste l’outil le plus puissant. C’est idéal pour léguer un patrimoine sans trop de frottements. 🎁

Je vous conseille de consulter cette ressource sur la fiscalité assurance-vie. Vous y trouverez les détails précis sur les prélèvements sociaux. C’est une étape indispensable pour votre stratégie. 📖

À savoir : ces avantages concernent uniquement vos versements effectués avant 70 ans. Après cet âge, les règles changent radicalement. ⚠️

Transférer un vieux contrat sans perdre ses avantages

La loi PACTE change la donne pour vos vieux contrats poussiéreux. Elle autorise le transfert vers un contrat plus moderne chez le même assureur. On garde l’antériorité fiscale tout en profitant de meilleurs supports. 🔄

Pour arbitrer entre vos différentes enveloppes, lisez notre comparatif PEA ou Assurance Vie. Cela vous aidera à placer votre argent au bon endroit. C’est une question de stratégie globale. 🎯

Pourquoi quitter les banques physiques ? C’est simple : les frais y sont souvent deux fois plus élevés. Les courtiers en ligne spécialisés offrent des conditions bien plus avantageuses. Votre rendement vous remerciera. 📉

Nous vous conseillons aussi de diversifier vos assureurs. Rien ne vous empêche de détenir plusieurs contrats différents. Cela permet de répartir les risques et de tester plusieurs gestions. 🛡️

La procédure est désormais simplifiée par la loi. Pourtant, un accompagnement reste souvent nécessaire. Ne prenez pas le risque de faire une erreur administrative bête. ✅

Comparaison des produits : le récapitulatif pour trancher 🏁

Il est temps de mettre tous ces éléments en perspective pour valider votre décision finale d’investissement.

Linxea Spirit 2 incarne la liberté totale. C’est le choix idéal pour les investisseurs autonomes souhaitant piloter eux-mêmes leur épargne immobilière et boursière. Nous apprécions particulièrement son architecture ouverte. 🏠

Yomoni représente la simplicité absolue. C’est la solution parfaite pour déléguer totalement la gestion à des experts des marchés financiers mondiaux. Je trouve leur approche par ETF redoutablement efficace. 📈

Goodvest s’impose sur le terrain des valeurs. C’est l’assurance-vie indispensable pour ceux qui refusent de financer les industries polluantes avec leur épargne. Nous validons leur transparence radicale sur l’impact carbone. 🌿

Gardez toujours en tête votre horizon de placement. L’assurance-vie se conçoit sur le long terme pour lisser la volatilité des marchés et profiter de la fiscalité. C’est un marathon, pas un sprint. ⏳

Pensez aussi à jeter un œil au meilleur PEA pour compléter votre stratégie boursière globale. Cette enveloppe fiscale reste un complément indispensable à l’assurance-vie. C’est une arme redoutable. 💰

N’oubliez pas de consulter les prévisions pour le Livret A 2026 pour votre épargne de précaution immédiate. La sécurité reste la base de toute pyramide financière saine. Soyez prévoyants. 🛡️

Mon dernier conseil concerne les versements programmés. Automatiser son épargne chaque mois reste le meilleur moyen de se constituer un capital sans effort de volonté. C’est la magie des intérêts composés en action. ⚙️

Alors, on se lance ? Le meilleur moment pour ouvrir un contrat était il y a huit ans, le deuxième meilleur moment est aujourd’hui. Ne laissez pas votre argent dormir. 🚀

Vérifiez une dernière fois les conditions de sortie. Vous avez désormais toutes les cartes en main pour réussir votre investissement. C’est à vous de jouer. ✅

Grâce à ce comparatif assurance vie, vous avez les clés pour réduire vos frais et booster vos gains. 🚀 Privilégiez les contrats en ligne comme Linxea ou Yomoni pour sécuriser votre futur financier dès aujourd’hui. Ne laissez plus votre épargne dormir, agissez maintenant pour faire fructifier votre patrimoine durablement ! 💎

Autres contrats à considérer

En complément de notre top 3, voici tous les autres contrats que nous avons testés — chacun a ses points forts selon votre profil.

Gestion libre conseillée — fonds euros jusqu’à 4,50 % net

FAQ

D’après notre analyse, le contrat Linxea Spirit 2 reste la référence absolue pour les épargnants qui veulent garder la main sur leur stratégie. Avec des frais de gestion sur les unités de compte de seulement 0,50 % et l’accès à plus de 700 supports, c’est un véritable couteau suisse pour booster votre performance nette 🛠️.

Si vous préférez déléguer la gestion, Yomoni s’impose comme le leader […] Goodvest est l’option idéale pour ceux d’entre nous qui souhaitent aligner leur épargne avec leurs convictions écologiques 🌍.

C’est là que le bât blesse avec les banques traditionnelles ! En ligne, la norme est de 0 % de frais sur versement et d’arbitrage. Pour les frais de gestion annuels, comptez entre 0,50 % et 0,60 % sur les unités de compte (UC). Sur le fonds euros, les frais varient généralement entre 0,60 % et 2 % selon les contrats 💸.

Gardez en tête qu’une différence de seulement 0,5 % peut sembler dérisoire, mais sur vingt ans, cela représente des milliers d’euros de gains qui restent dans votre poche plutôt que dans celle de l’assureur ! 📈

Bonne nouvelle : les fonds euros retrouvent des couleurs ! En 2025, la moyenne du marché se stabilise autour de 2,60 %, mais les meilleurs élèves font bien mieux. Par exemple, le fonds Corum EuroLife a affiché un rendement solide de 4,10 % net de frais de gestion 🚀.

Certains contrats comme Meilleurtaux Essentiel Vie visent même un objectif de 5 % pour 2025/2026 sous certaines conditions d’investissement. C’est l’outil parfait pour sécuriser votre capital tout en profitant d’un coup de boost sur la performance 💰.

Tout dépend du temps que vous souhaitez y consacrer ! Si vous aimez choisir vos SCPI et vos actions en direct, la gestion libre chez Linxea est faite pour vous. Vous pilotez votre navire de A à Z avec des frais réduits au maximum ⚓.

Si vous n’avez pas le temps de surveiller les marchés, la gestion pilotée (ou mandat de gestion) est une bénédiction. Des experts, comme ceux de Yomoni ou Goodvest, ajustent votre portefeuille selon votre profil de risque (de prudent à offensif) pour capter la croissance mondiale sans stress 🧘.

C’est une idée reçue qui a la vie dure ! Votre argent reste disponible à tout moment via ce qu’on appelle des rachats. Vous pouvez récupérer vos fonds en quelques jours si vous avez un besoin urgent de liquidités 🔓.

Le seuil des huit ans est simplement une borne fiscale « magique » : après cette durée, vous bénéficiez d’un abattement annuel sur les gains (4 600 € pour une personne seule, 9 200 € pour un couple) qui rend vos retraits quasiment exonérés d’impôts. C’est le secret pour optimiser sa fiscalité sur le long terme 🎁.