A retenir 💡 : Les ETF (Exchange-Traded Fund) révolutionnent l’investissement en permettant d’acheter tout un indice boursier en une seule transaction.

Cette méthode combine une diversification immédiate avec des frais imbattables, souvent inférieurs à 0,40% par an. C’est l’outil parfait pour construire un patrimoine solide sur le long terme sans se ruiner en commissions bancaires. 🚀

Votre banquier oublie souvent de vous parler de l’ETF, pourtant c’est l’arme fatale pour ne plus laisser l’inflation grignoter vos économies.

💡 Nous allons voir ensemble comment ce placement simple et transparent surpasse la plupart des fonds classiques grâce à des frais réduits et une diversification instantanée. Oubliez le stress du stock-picking (choix d’action), car nous vous dévoilons ici la stratégie gagnante pour investir malin sans y passer des heures 🚀.

Mise à jour le 16 mai 2026 par Ronan JAUNATRE

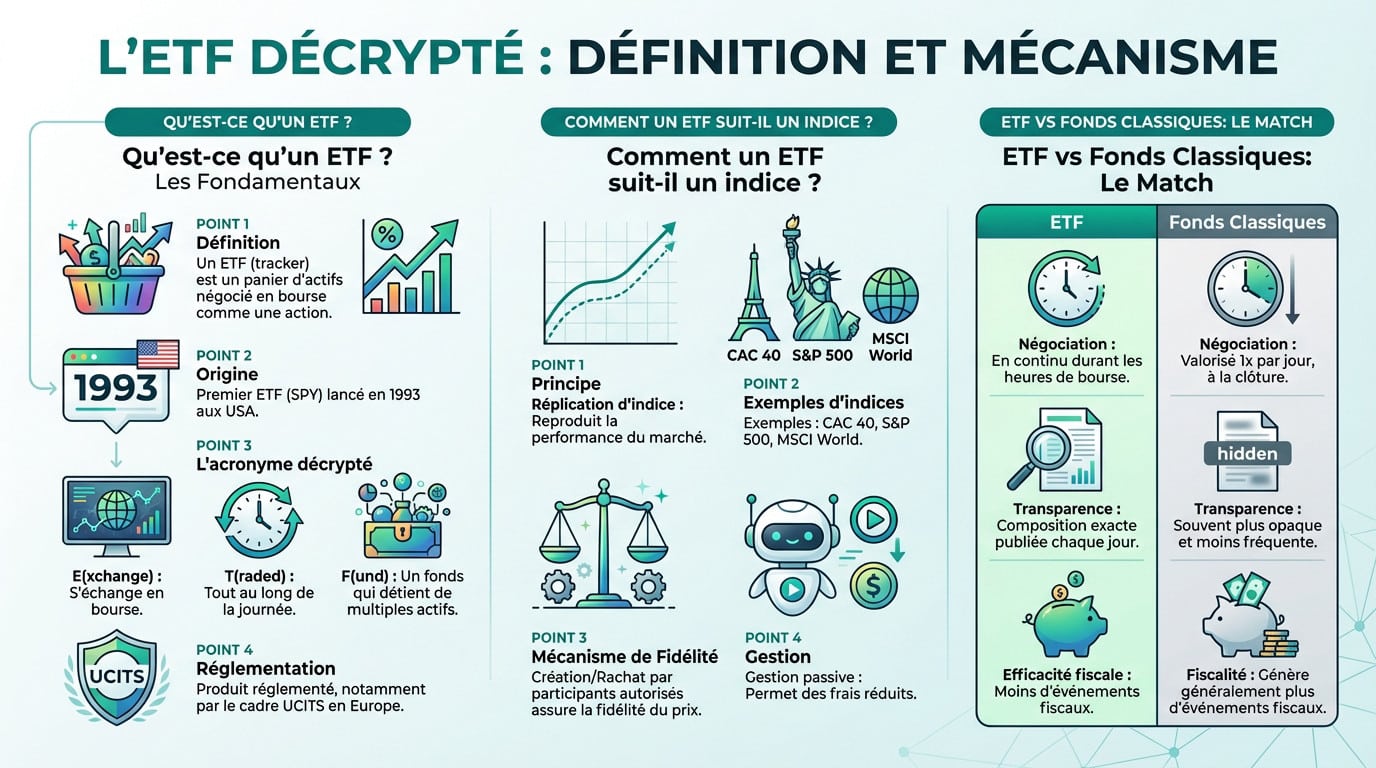

Qu’est-ce qu’un ETF, au juste ? 🤔 Définition et mécanisme

Un Exchange-Traded Fund, c’est simple comme bonjour

Voyez le comme un panier d’actifs diversifiés (un paniez constitué de plusieurs actions par exemple). Vous achetez ce panier en bourse aussi facilement qu’une action unique. C’est la définition d’un ETF la plus efficace pour comprendre sa puissance. 🧺

Ce n’est pas une mode passagère, loin de là. Le SPDR S&P 500 (SPY), lancé en 1993 aux USA, a ouvert la voie. C’est un outil éprouvé qui a traversé les crises sans faillir 📈.

Décortiquons le nom : « Exchange » car il s’échange en bourse, « Traded » en continu, et « Fund » car c’est un fonds regroupant des actifs. En Europe, la norme UCITS encadre strictement ces produits. C’est votre garantie de sécurité réglementaire contre les mauvaises surprises. 🛡️

Comment un ETF suit-il un indice ?

L’Exchange-Traded Fund ne cherche pas à battre le marché, il se contente de le cloner via la réplication d’indice. Qu’il suive le CAC 40, le S&P 500 ou le MSCI World, il reproduit fidèlement leur performance. C’est une approche humble mais redoutablement efficace. 📈

Des « participants autorisés » gèrent la création et le rachat de parts en coulisses. Ils garantissent que le prix reste collé à la valeur de ses actifs. Ce mécanisme évite tout décalage fâcheux pour l’investisseur particulier. ⚙️

La gestion passive est la clé de cette efficacité redoutable. L’Exchange-Traded Fund suit une recette fixe, l’indice, sans payer un gérant actif hors de prix. C’est un robot qui bosse pour nous, réduisant drastiquement les frais. 🤖

ETF vS fonds classiques : le match

Voici la différence de négociation entre ETF et fonds classiques qui change tout. Les ETF s’échangent en continu tant que la bourse est ouverte, offrant une réactivité totale. À l’inverse, les fonds classiques ne sont valorisés qu’une fois par jour, à la clôture. ⚡

La transparence est totale : la plupart dévoilent leur composition exacte chaque jour. Contrairement aux fonds traditionnels souvent opaques, vous savez précisément où va votre argent. C’est rassurant de ne pas investir à l’aveugle. 🔍

La structure des ETF limite souvent les événements fiscaux, comme les distributions de plus-values. Ils sont généralement plus efficaces fiscalement que les fonds classiques. C’est un atout clé pour optimiser la fiscalité de votre compte-titres. 💰

Méthode InvestiMieux 🚀 : Une fois l’épargne de sécurité mis en place. Nous utilisons les ETF pour investir en bourse via un PEA pour maximiser le ratio rendement/risque.

Les avantages concrets des ETF : pourquoi tout le monde en parle 💡

Maintenant qu’on a posé les bases, voyons pourquoi ces outils sont devenus si populaires. Ce n’est pas un hasard si les ETF attirent de plus en plus d’investisseurs, des débutants aux plus chevronnés.

La diversification sans se casser la tête

Imaginez pouvoir acheter tout un marché boursier d’un coup. Avec une seule transaction simple, vous mettez la main sur des centaines, voire des milliers d’entreprises différentes instantanément. C’est le principe même de la diversification immédiate 💡.

Cette méthode réduit considérablement votre risque de perte 🛡️. Au lieu de parier votre argent sur le succès incertain d’une seule société, vous diluez le danger sur une multitude d’acteurs. Si une entreprise fait faillite, votre portefeuille global tient le coup.

Prenons un exemple concret avec l’ETF MSCI World. En l’achetant, vous vous exposez directement aux plus grandes entreprises de 23 pays développés 🌍. C’est impossible à faire manuellement, mais un guide pour débutants en investissement vous aidera à mieux comprendre cette mécanique.

Des frais réduits qui changent la donne

C’est l’argument massue qui fait mal aux banques traditionnelles : les frais de gestion ultra-faibles 💰. Comme la gestion est passive et suit un indice, les coûts sont bien moindres que pour un fonds géré activement où il faut payer une équipe d’analystes.

Regardons les chiffres en face pour bien comprendre l’écart. Les frais d’un ETF indiciel large tournent souvent entre 0,05% et 0,40% par an, alors qu’un fonds actif classique vous prélève 1,5% à 2,5% ❌.

Sur 20 ou 30 ans, cette différence est tout simplement monumentale 💰. Une différence de 1,5% de frais par an représente une part énorme de la performance finale qui finit dans la poche du gérant. C’est ce que confirme Vanguard en comparant son ratio de frais moyen de 0.05% à la moyenne de l’industrie.

Transparence et flexibilité : vous gardez le contrôle

Avec les ETF, nous apprécions particulièrement la transparence totale du produit. La composition du fonds est publique et mise à jour quotidiennement. Vous ne risquez pas de découvrir des actifs toxiques cachés dans votre portefeuille 🥵.

Vous profitez aussi d’une flexibilité de négociation totale. On peut acheter et vendre à tout moment de la journée, placer des ordres stop ou des ordres à cours limité, exactement comme pour une action . Cela permet de réagir vite aux conditions de marché si besoin.

Voici ce qu’il faut retenir sur la supériorité de ce véhicule d’investissement :

- Diversification simple et efficace : Accès à un large marché en une seule transaction.

- Coûts très faibles : Des frais de gestion minimes qui boostent la performance nette à long terme.

- Transparence totale : Vous savez exactement ce que vous détenez.

- Flexibilité de trading : Achat et vente en temps réel comme une action.

- Accessibilité : Un ticket d’entrée souvent bas, permettant d’investir même avec de petites sommes.

La grande famille des ETF : lequel est fait pour vous ?

Ok, les ETF c’est bien, mais il en existe des milliers. On va maintenant débroussailler les grandes catégories pour que vous puissiez y voir plus clair et comprendre ce qui correspond à votre stratégie 🎯.

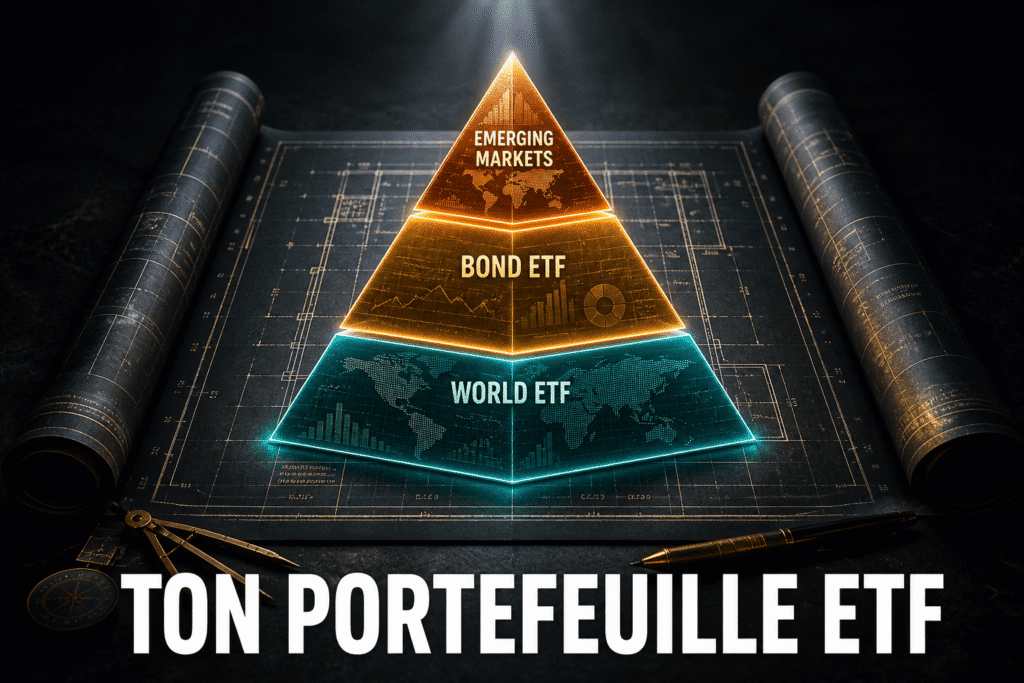

Les grands classiques : ETF actions et obligations

Commençons par la base incontournable : les ETF actions. Ils dominent le marché 🥇 en répliquant des fonds indiciels majeurs comme le MSCI World ou le S&P 500. Vous pouvez cibler une zone géographique précise, comme l’Europe ou les États-Unis. C’est le moteur de croissance principal de la plupart des portefeuilles.

Ensuite, nous avons les obligataires, souvent appelés « fixed income ». Ici, vous prêtez de l’argent à des États ou des entreprises solides via des titres de dette. Ils servent d’amortisseur pour sécuriser vos gains 🛡️ quand la bourse tangue.

Enfin, n’oublions pas les matières premières 💎, notamment l’or qui reste une valeur refuge. C’est un excellent moyen de diversifier vos avoirs hors du système bancaire classique. En gros, on ne met pas tous ses œufs dans le même panier.

Pour les spécialistes : ETF sectoriels et thématiques

Vous voulez parier sur une industrie spécifique ? Les ETF sectoriels vous permettent de cibler la technologie, la santé ou l’énergie 💡. C’est une approche plus offensive et ciblée qu’un indice large. Attention, si le secteur plonge, votre ligne plonge avec lui.

Plus pointus encore, les ETF thématiques surfent sur les grandes tendances de fond 🤖. On parle ici d’intelligence artificielle, de cybersécurité ou d’énergies renouvelables. Même les actifs numériques s’y mettent, alors n’hésitez pas à consulter tout savoir sur les cryptomonnaies pour les débutants.

Soyons clairs : c’est de la spéculation pure. Les modes passent vite et les frais de gestion sont souvent plus salés que la moyenne ❌. Ne misez que ce que vous êtes prêt à perdre sur ces paris.

Les produits à manipuler avec précaution : ETF à effet de levier et inversés

Voici les bêtes noires des régulateurs : les ETF à effet de levier. Ils multiplient la performance quotidienne de l’indice, parfois par deux ou trois. Si le marché gagne 1 %, votre ETF en gagne 2 ou 3. C’est tentant, non ? 🤔

À l’inverse, les ETF « short » vous permettent de parier sur la chute des marchés 📉. Si l’indice perd 1 %, vous gagnez 1 % avant les frais. C’est un outil de couverture, pas d’investissement.

Je vous arrête tout de suite : ces produits sont toxiques sur le long terme ☣️. Ils sont réservés aux experts pour du trading journalier, comme l’explique cette définition des ETF inversés et à effet de levier. Fuyez-les si vous débutez.

Comment investir dans les ETF en pratique

Convaincu ? Passons à l’action. Investir en ETF n’a rien de sorcier, mais il faut choisir le bon cadre et le bon partenaire pour ne pas ruiner vos efforts. Voici la marche à suivre 🚀.

Les enveloppes fiscales à connaître : PEA, CTO, assurance-vie

Le PEA 👑 reste l’enveloppe reine pour débuter avec des ETF européens éligibles. Sa fiscalité devient imbattable après cinq ans de détention, car l’État ne prend plus sa part sur les gains. C’est mathématiquement la meilleure option pour optimiser votre rendement net dès le départ.

Le Compte-Titres Ordinaire (CTO) offre une liberté totale sans restriction géographique. Vous accédez à tous les ETF mondiaux, sans plafond de versement. Revers de la médaille, la fiscalité est plus lourde ❌ avec la « flat tax » qui s’applique par défaut sur vos plus-values.

L’assurance-vie a bien évolué et propose désormais de bons ETF dans les contrats modernes ✅. Elle brille par sa fiscalité allégée après huit ans de détention. C’est aussi un outil redoutable pour préparer sa succession 👨🦳 tout en investissant sur les marchés.

Méthode InvestiMieux 🚀 : Nous utilisons le PEA pour investir les premiers euros en ETF.

Choisir son courtier : la clé pour limiter les frais 💰

Oubliez votre banque de quartier pour acheter des ETF. Passez impérativement par un courtier en ligne ou une banque en ligne spécialisée. Les établissements traditionnels facturent des frais prohibitifs qui tuent votre performance réelle ❌ avant même que vous n’ayez commencé à gagner de l’argent.

Surveillez les frais de courtage 💡 comme le lait sur le feu lors de votre sélection. Refusez catégoriquement de payer des droits de garde ou d’abonnement mensuel inutile. Vérifiez aussi la largeur de l’offre d’ETF disponibles, car certains acteurs offrent même les frais de transaction sur une sélection de fonds.

Prenons l’exemple de BoursoBank, très prisée des investisseurs autonomes aujourd’hui. Cette banque en ligne combine des frais réduits avec une large sélection d’ETF partenaires. C’est souvent le point de départ idéal pour éviter les mauvaises surprises tarifaires sur vos ordres.

Votre banquier ne vous en parle pas ? Voici pourquoi

Votre conseiller bancaire reste muet sur les ETF ? C’est normal, car ces produits ne lui rapportent quasiment aucune commission 🤓. Il n’a aucun intérêt financier à vous proposer un produit performant et peu coûteux qui ne nourrit pas les objectifs commerciaux de son agence…

Les banques préfèrent vous vendre leurs fonds « maison » chargés en frais d’entrée et de gestion. Ces produits génèrent des marges confortables pour l’établissement grâce à des frais cachés élevés ❌. C’est un conflit d’intérêts flagrant qui dessert directement la croissance de votre patrimoine personnel.

Voilà pourquoi vous devez prendre vos finances en main sans attendre. Les ETF sont l’arme absolue de l’investisseur qui refuse de se faire dépasser par les frais bancaires. S’éduquer soi-même est le meilleur investissement pour garantir votre liberté financière future 🚀.

Choisir le bon ETF : les critères qui comptent vraiment ✅

On rentre dans le dur. Deux ETF qui suivent le même indice ne sont pas forcément identiques. Pour devenir un investisseur averti, vous devez apprendre à regarder sous le capot 🧐.

La méthode de réplication : physique ou synthétique ?

La réplication physique est la plus simple à comprendre. Le fonds achète et détient réellement les actions de l’indice qu’il suit. C’est direct, transparent et vous savez exactement ce que vous possédez dans votre portefeuille 📦.

La réplication synthétique est différente. Le fonds ne détient pas les actions, mais utilise un produit dérivé (un « swap ») avec une banque pour obtenir la performance de l’indice. C’est plus complexe et introduit un risque de contrepartie si la banque fait défaut ⚠️.

Mon conseil est simple : pour un débutant, la réplication physique est souvent plus rassurante et facile à appréhender ✅.

Le « tracking error » : l’indicateur de qualité à surveiller 🎖️

Le « tracking error » (ou erreur de suivi) mesure l’écart de performance entre l’ETF et son indice de référence. Un bon ETF est celui qui colle le plus fidèlement possible à son indice. C’est un indicateur de fiabilité 📉.

Pourquoi cet écart existe ? Les frais de gestion, les coûts de transaction du fonds et la méthode de réplication créent forcément une petite différence technique.

Vous trouverez cette info dans le DICI/KIID du fonds. Retenez qu’un faible tracking error est un gage absolu de qualité et d’efficacité 🎯.

Liquidité et encours : ne tombez pas dans le piège des petits ETF

Ne négligez pas l’encours sous gestion. C’est la taille du fonds. Un ETF avec un encours trop faible (moins de 100 millions d’euros) risque d’être peu rentable et pourrait être fermé 💸.

La liquidité se mesure par les volumes d’échange quotidiens. Un ETF liquide est facile à acheter et à vendre à un prix juste, sans blocage 🔄.

Voici les points de contrôle avant de choisir un ETF :

- Indice de référence : Est-il large et reconnu ?

- Frais de gestion : Le plus bas possible.

- Méthode de réplication : Physique de préférence pour commencer.

- Tracking Error : Doit être minimal.

- Encours sous gestion : Privilégier les ETF de taille conséquente (>100M€).

- Éligibilité : Vérifier s’il est compatible avec votre enveloppe (PEA).

Les risques des ETF : ce que vous devez savoir avant de signer

Le risque de marché : une évidence à ne pas oublier

Le danger majeur reste le risque de perte en capital. Puisque l’ETF calque mécaniquement un indice, il subit ses chutes de plein fouet. Si le marché dévisse, votre portefeuille plonge aussi 📉.

La diversification vous sauve d’une faillite isolée 🛡️, mais pas d’une crise globale. Quand l’économie tousse, la majorité des actions chutent ensemble. Aucun panier n’est totalement immunisé contre le rouge.

L’investissement boursier s’envisage sur le long terme pour lisser ces secousses inévitables. La volatilité s’apprivoise avec le temps ⌚. Des techniques comme l’investissement programmé (DCA) restent votre meilleure armure.

Les risques spécifiques aux ETF : change, contrepartie et liquidité

Regardons trois menaces techniques souvent sous-estimées par les néophytes :

- Risque de change : Si l’euro remonte face au dollar, votre gain diminue d’autant.

- Risque de contrepartie : La banque garante d’un ETF synthétique pourrait théoriquement faire défaut.

- Risque de liquidité : Vendre un petit ETF devient difficile quand tout le monde panique.

Surveillez aussi le « spread », cet écart entre prix d’achat et de vente. Sur un ETF peu liquide, ce fossé s’élargit dangereusement. C’est un coût invisible que vous payez à chaque ordre. Vous perdez de l’argent dès l’entrée.

Heureusement, ces aléas se gèrent avec un peu de bon sens. Privilégiez les gros ETF à réplication physique pour dormir tranquille. Pour les devises, les versions « hedgées » (couvertes) existent. Elles coûtent plus cher, mais elles annulent l’effet de change.

Et si mon ETF ferme ? Pas de panique !

La liquidation d’un ETF effraie souvent à tort les investisseurs. Si un émetteur ferme un fonds non rentable, votre argent ne disparaît pas. Vous êtes prévenu plusieurs semaines avant la fermeture. C’est une procédure standard et très encadrée 🛡️.

Concrètement, le gestionnaire vend tous les actifs du fonds. Il vous rend ensuite la valeur de vos parts en cash. Le seul vrai souci est fiscal ❌. Cette vente forcée peut déclencher l’imposition de vos plus-values au mauvais moment (si vous investissez via PEA pas de risque ici).

Fiscalité des ETF : comment optimiser vos gains

La règle générale : l’imposition dans le compte-titres

Sur un Compte-Titres Ordinaire (CTO), la fiscalité par défaut frappe fort dès le premier euro gagné 💸. Les plus-values et les dividendes sont soumis au Prélèvement Forfaitaire Unique (PFU), aussi connu sous le nom de « flat tax ».

Cette flat tax s’élève à un taux global de 31,4%, amputant directement votre rendement net 📉. Elle se décompose précisément en 12,8% d’impôt sur le revenu et 18,6% de prélèvements sociaux obligatoires.

Les niches fiscales à exploiter : PEA et assurance-vie

Le PEA est sans doute l’outil le plus puissant pour effacer l’ardoise fiscale 🛡️. Après 5 ans, les plus-values réalisées lors des retraits sont totalement exonérées d’impôt sur le revenu, un avantage imbattable.

Seul bémol à accepter : le PEA est strictement limité aux ETF éligibles, c’est-à-dire ceux investis majoritairement en actions européennes.

Enfin, l’assurance-vie devient attractive après 8 ans, offrant un abattement annuel de 4 600€ sur les gains et une fiscalité allégée ⏳.

Tableau comparatif de la fiscalité

Ce tableau récapitulatif synthétise tout ce qu’il faut savoir pour choisir la bonne enveloppe selon vos objectifs 📊.

| Critère | Compte-Titres Ordinaire (CTO) | PEA (Plan d’Épargne en Actions) | Assurance-vie |

|---|---|---|---|

| Type d’ETF accessible | Tous les ETF du monde | ETF actions éligibles (Europe) | Sélection d’ETF proposée par l’assureur |

| Imposition des plus-values < 5 ans | Flat Tax 31,4% | Flat Tax 31,4% (si retrait) et clôture du plan | Flat Tax 30% (ou barème IR) |

| Imposition des plus-values > 5 ans | Flat Tax 31,4% | Exonération d’IR, seuls les PS (18,6%) sont dus | Exonération d’IR, seuls les PS (17,2%) sont dus |

| Imposition des plus-values > 8 ans | Flat Tax 31,4% | (idem que > 5 ans) | Abattement annuel (4600€/9200€) puis taux réduit de 7,5% + PS (17,2%) |

| Plafond de versement | Illimité | 150 000 € | Illimité (mais règles spécifiques) |

| Idéal pour… | Flexibilité maximale, ETF non-européens | Investissement long terme en actions européennes | Projets à long terme, optimisation successorale |

Quelle stratégie pour débuter en 2026? (InvestiMieux 🚀)

Chez InvestiMieux🚀, nous utilisons une stratégie simple et efficace. Elle ne garantit pas de battre tous les investisseurs actifs, mais elle réduit les erreurs de timing et favorise la régularité.

Nous utilisons le DCA, méthode d’investissement qui consiste à investir chaque mois un même montant sur un même investissement.

Malgré que l‘investissement en 1 coup reste statistiquement plus intéressant💡, (Etude sur le sujet) quand on a des revenus mensuels, le DCA reste une très bonne solution.

💡Astuce InvestiMieux🚀 : pensez bien à optimiser la fiscalité en investissant vos ETF sur un PEA.

En résumé, les ETF sont une arme redoutable pour dynamiser votre épargne sans y passer des heures. 🚀 Avec leurs frais réduits et leur simplicité, ils démocratisent enfin l’investissement pour nous tous. N’oubliez pas de bien choisir votre enveloppe fiscale et de diversifier pour sécuriser votre avenir financier ! 😉

❓ FAQ

C’est une excellente question pour bien visualiser la chose. Imaginez qu’une action est une part d’un seul ingrédient (par exemple, de la farine), alors qu’un ETF est une part d’un gâteau tout prêt contenant tous les ingrédients nécessaires. En achetant une action, vous pariez sur la réussite d’une seule entreprise (Apple, TotalEnergies…), ce qui est risqué si elle coule. 📉

À l’inverse, avec un ETF, nous achetons un panier contenant des centaines d’entreprises d’un coup. Si l’une d’elles va mal, les autres compensent. C’est la méthode la plus simple pour ne pas mettre tous ses œufs dans le même panier et lisser son risque sans devoir gérer 50 lignes différentes dans son portefeuille. 🍰

Pas du tout, et c’est justement la beauté de cet outil ! Contrairement à certains fonds d’investissement réservés aux gros patrimoines, les ETF sont ultra-accessibles. Le « ticket d’entrée » correspond simplement au prix d’une part, qui peut varier de quelques dizaines à quelques centaines d’euros selon le support choisi. 💸

Je vous conseille d’ailleurs de commencer petit si vous débutez. Avec 50 ou 100 euros par mois, vous pouvez déjà vous constituer un portefeuille très diversifié. C’est la régularité qui compte le plus, pas le montant de départ. C’est donc un produit démocratique par excellence. 🚀

Oui, tout à fait ! Puisque l’ETF détient les actions des entreprises, il perçoit les dividendes qu’elles versent. Ensuite, c’est à vous de choisir la mécanique qui vous arrange le plus lors du choix de votre ETF. Il en existe deux types : les « distribuants » et les « capitalisants ». 💰

Les ETF distribuants vous versent le cash directement sur votre compte (sympa pour un complément de revenus), tandis que les capitalisants réinvestissent automatiquement ces sommes dans le fonds. Personnellement, je préfère souvent la version capitalisante pour éviter la fiscalité immédiate et profiter de l’effet boule de neige sur le long terme. ❄️

Non, votre argent reste disponible, c’est ce qu’on appelle la liquidité. Comme un ETF s’échange en bourse exactement comme une action, vous pouvez revendre vos parts à n’importe quel moment durant les heures d’ouverture des marchés (de 9h à 17h30 pour Paris, par exemple). 🔓

Attention toutefois à la nuance fiscale : si votre ETF est logé dans un PEA ou une assurance-vie, retirer l’argent (le sortir de l’enveloppe) peut avoir des conséquences fiscales ou clôturer le plan si celui-ci est trop récent. Mais techniquement, l’ETF lui-même se vend en un clic. 🖱️

On ne va pas se mentir : oui, il y a un risque, car c’est de l’investissement en bourse. Si le marché que votre ETF suit (par exemple le CAC 40 ou le S&P 500) baisse de 10 %, votre investissement baissera aussi de 10 %. Le capital n’est pas garanti. 📉

Cependant, le risque de perdre la totalité de votre mise est infiniment plus faible qu’avec une seule action, grâce à la diversification. De plus, les ETF européens (norme UCITS) sont très réglementés pour protéger l’investisseur. Si l’émetteur de l’ETF fait faillite, vos actifs sont protégés car ils sont séparés du bilan de la société de gestion. On dort donc quand même sur ses deux oreilles ! 🛡️