L’essentiel à retenir 💡 : Altaprofits Vie s’impose comme une solution d’épargne ultra-compétitive grâce à l’absence totale de frais de versement et des frais de gestion dégressifs dès 300 000 €. 🚀

Ce contrat permet de maximiser la rentabilité nette tout en accédant à 500 supports variés, incluant ETF et titres vifs. 📈 Le point fort : un bonus de rendement sur le fonds euros Netissima pouvant atteindre 4,50 % en 2026 et 2027 (prolongé jusqu’au 31/12/2026). 💎

Altaprofits Vie

Idéal pour : l’assurance-vie sans frais d’entrée

Note globale : 4,5/5

Marre de voir vos gains grignotés par des frais d’entrée d’un autre âge ? Notre avis altaprofits vie révèle comment ce contrat historique aux 3 milliards d’euros d’encours supprime ces barrières pour booster votre rentabilité dès le premier jour.

Nous décryptons pour vous cette offre imbattable combinant la solidité de Generali à une liberté totale sur plus de 500 supports, des ETF aux SCPI. 🚀

Mise à jour le 15 juillet 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →Résumé de notre avis sur Altaprofits Vie ⭐4,5/5

Après avoir scruté le marché, voici un condensé direct de ce que vaut réellement ce contrat historique du courtage en ligne.

Lancé en 1999, ce contrat s’impose comme le pilier historique de l’épargne digitale. Avec plus de 3 milliards d’euros d’encours, sa solidité n’est plus à prouver. Nous pensons que son rapport qualité/prix reste excellent aujourd’hui. 🏛️

Le gros point fort, c’est l’absence totale de frais sur versement. Vous accédez à 500 supports, incluant des ETF et des SCPI pour diversifier. C’est clairement le cœur de l’attractivité pour booster votre performance. 🚀

Gardez toutefois un œil sur l’administratif. Certains épargnants rapportent des délais de rachat parfois longs récemment. C’est le petit bémol à anticiper lors de vos sorties de fonds. ⏳

Malgré ces quelques frictions de gestion, la note de 4,5/5 est largement méritée. La profondeur de l’offre financière compense largement les lenteurs ponctuelles. C’est un choix très robuste. ✅

Envie de tester ? L’offre Altaprofits Vie est accessible en quelques clics directement en ligne. 💻

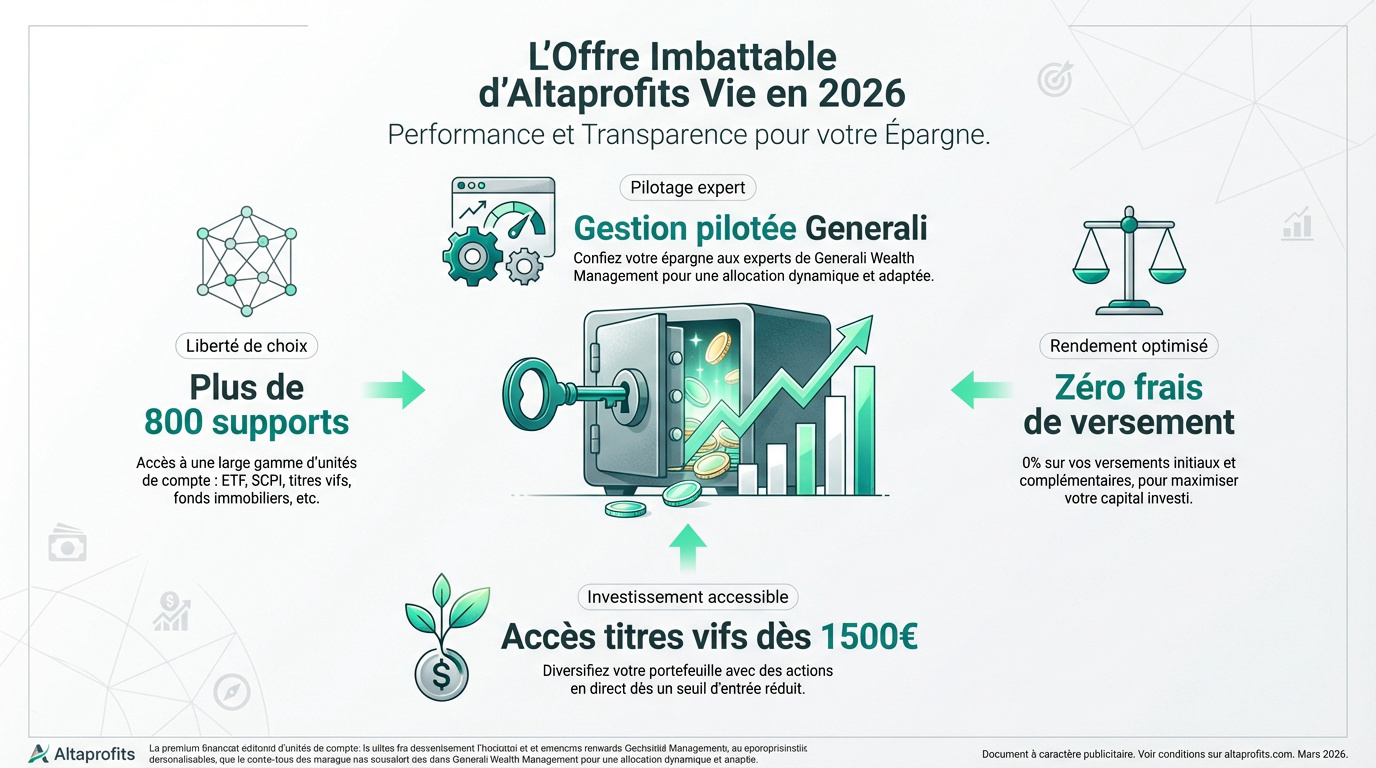

Pourquoi choisir Altaprofits Vie en 2026 : l’offre imbattable ?

Si ce contrat traverse les décennies sans prendre de rides, c’est qu’il cache des arguments massifs pour votre portefeuille. 🚀

L’énorme point fort, c’est l’architecture ouverte. Vous accédez à plus de 800 supports variés, des SCPI aux fonds de Private Equity. C’est une liberté de choix assez rare. 🌍

Côté tarifs, la compétitivité est au rendez-vous. En 2026, payer des frais d’entrée est devenu une erreur évitable. Altaprofits supprime ces barrières pour booster votre rendement net immédiatement. 💸

L’accessibilité reste un pilier majeur. Le ticket d’entrée est fixé à 300 €, ce qui permet à la majorité des épargnants de se lancer. 🏦

L’innovation ne s’arrête jamais avec l’ajout de supports comme le fonds croissance. Cela prouve que le contrat s’adapte aux nouvelles réalités du marché. 📈

Enfin, la gestion en ligne est un vrai bonheur. L’interface permet de piloter son argent simplement, sans aucune paperasse inutile ni perte de temps. 💻

- Zéro frais de versement

- Plus de 800 supports disponibles

- Accès aux titres vifs dès 1 500€

- Gestion pilotée par Generali Wealth Solutions

Pour bien construire votre stratégie, n’oubliez pas de comparer avec une autre assurance vie 2026 afin de vérifier l’adéquation avec votre profil. 🧐

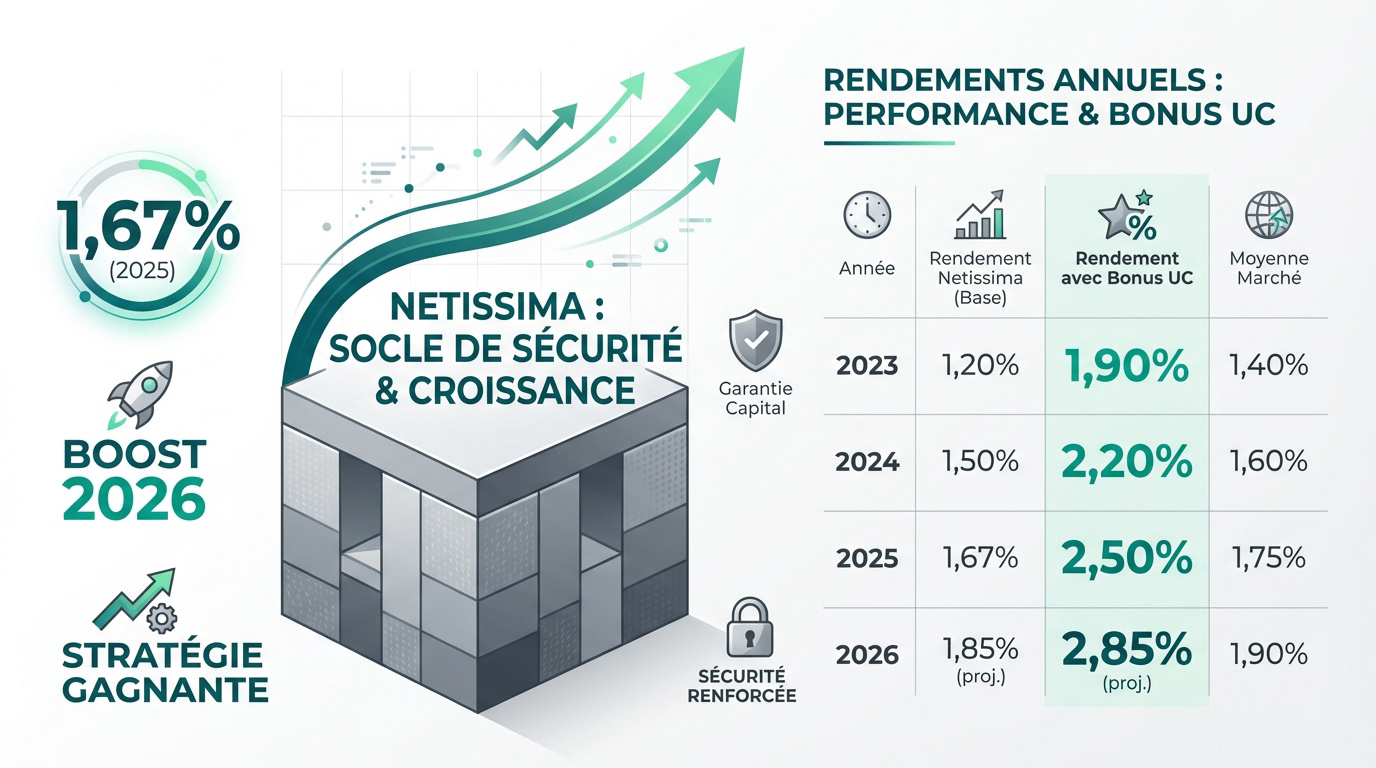

Performances du fonds en euros Netissima : le boost 2026 et 2027

Le fonds en euros reste le socle de sécurité, mais encore faut-il qu’il rapporte plus que l’inflation. 📈

Netissima est le fonds phare de l’assureur Generali, disponible sur votre contrat Altaprofits Vie. Il vise une performance plus dynamique que les fonds classiques. C’est un moteur de rendement solide. 🚀

Côté chiffres, le cru 2025 a affiché un taux net de 3,00 %. C’est une performance très honorable face à la moyenne du marché. Nous apprécions cette régularité dans un contexte économique mouvant. 📊

Le secret pour booster vos gains, c’est le mécanisme des bonus. Votre rendement grimpe si vous détenez une part d’unités de compte. C’est clairement la stratégie gagnante pour votre épargne. 💡

N’oublions pas l’essentiel : la sécurité de votre capital. Ce fonds bénéficie de la garantie solide de l’assureur Generali. Vous dormez sur vos deux oreilles tout en faisant fructifier vos euros. 🛡️

| Année | Rendement Netissima (Base) | Rendement avec Bonus UC | Moyenne Marché |

|---|---|---|---|

| 2023 | 2,50 % | 3,50 % | 2,60 % |

| 2024 | 3,00 % | 4,50 % | 2,50 % |

| 2025 | 3,00 % | 4,50 % | 2,50 % |

| Estimation 2026 | 3,00 % | 4,50 % | 2,60 % |

| Estimation 2027 | 3,00 % | 4,50 % | – |

Pour 2026, les perspectives restent encourageantes avec des politiques de taux favorables. Le maintien des performances semble en bonne voie pour les épargnants réactifs. On reste donc très attentifs au classement des rendements 2025 pour ajuster nos choix. 💎

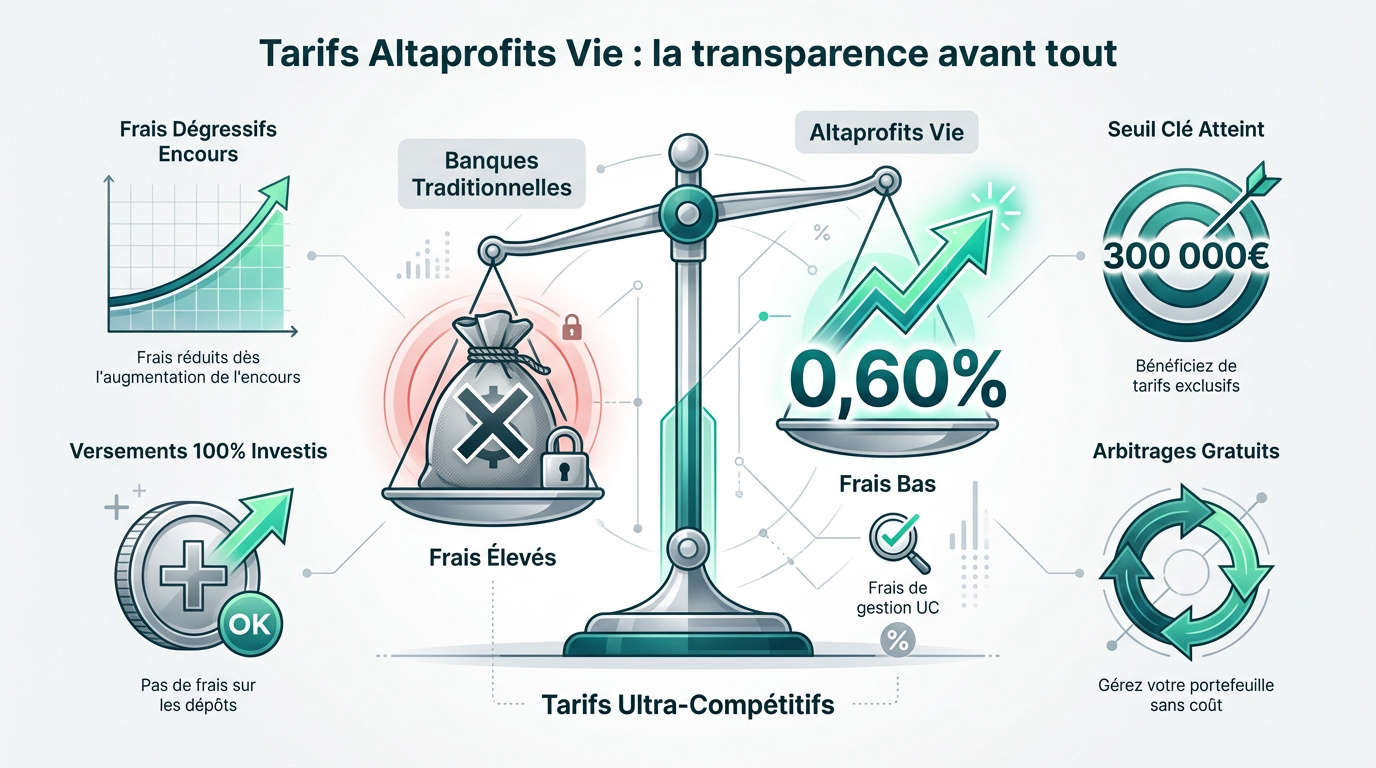

Tarifs de Altaprofits Vie : la transparence avant tout

On ne choisit pas une assurance-vie pour faire plaisir au banquier, mais pour réduire les frais au maximum. 💸

Les différents modèles / formules / offres

Chez Altaprofits Vie, nous apprécions particulièrement la dégressivité des frais de gestion. Plus votre capital grimpe, plus la note s’allège. C’est un avantage de taille pour les gros patrimoines. 📈

Le seuil des 300 000 € marque une étape cruciale. Une fois ce montant atteint, la tarification s’ajuste automatiquement à la baisse. C’est un palier psychologique et financier majeur chez ce courtier historique. 🎯

La gratuité opérationnelle est ici la règle d’or. Il n’y a absolument aucun frais sur vos versements. Chaque euro que vous déposez est donc intégralement investi sur vos supports. 🛡️

Les arbitrages sont totalement gratuits. Vous pouvez changer de support sans que cela ne vous coûte un centime en gestion libre. 🔄

Les frais de gestion des UC s’élèvent à 0,60 % par an en standard. Ce taux nous place clairement dans la fourchette basse du marché actuel. ✨

Notre avis sur le prix de Altaprofits Vie

Si vous visez les ETF, bonne nouvelle : depuis le 1er juillet 2026, les frais complémentaires sur ETF sont à 0 % (suppression des anciens +0,10 %). C’est la configuration idéale pour une stratégie de gestion passive efficace. 📊

Le calcul est vite fait face aux réseaux classiques. Les banques traditionnelles ponctionnent souvent 2 % ou 3 % de frais d’entrée. En consultant notre comparatif des banques en ligne, la différence saute aux yeux. 🏦

L’accès direct aux titres vifs est un vrai plus. Acheter des actions en direct ne surcharge pas démesurément votre facture globale sur ce contrat. 🍏

Alors voilà, mon verdict est sans appel. C’est tout simplement l’un des contrats les moins chers du web aujourd’hui. 🏆

Une offre financière ultra-large : ETF, SCPI et Titres vifs

Une fois les frais évacués, regardons ce qu’il y a sous le capot pour faire fructifier votre capital. 🛠️

Nous apprécions particulièrement la puissance des ETF disponibles. Avec 83 trackers, vous pouvez diversifier votre portefeuille géographiquement en un clic. En plus, ces supports sont accessibles dès 300 euros d’investissement initial seulement. 🌍

L’immobilier n’est pas en reste avec les SCPI. Intégrer de la pierre-papier dans votre contrat est un jeu d’enfant. C’est, selon moi, un excellent moyen de lisser vos revenus sur le long terme. 🏠

Les titres vifs deviennent enfin simples. Le seuil d’accès est passé de 10 000 € à 1 500 € chez ce courtier. Cette baisse démocratise réellement l’investissement en actions directes pour tous. 📈

Le Private Equity est aussi de la partie. Les profils plus avertis peuvent ainsi miser sur le non-coté. C’est une option rare qui booste sérieusement la diversification. 🚀

La diversité des maisons de gestion est impressionnante. Nous comptons une collaboration avec plus de 10 partenaires de renom. Cela garantit une expertise pointue sur chaque classe d’actifs choisie. 🤝

D’ailleurs, l’analyse montre un réel enrichissement de l’offre de supports ces dernières années. Je trouve que cette architecture ouverte est l’arme secrète pour construire une allocation sur mesure. 💎

Il faut dire que l’accès à près de 500 supports en unités de compte place la barre très haut. Que vous soyez fan de fonds ISR ou de produits structurés, tout y est. C’est la base pour un investisseur moderne. ✨

Pour ceux qui préfèrent déléguer, la gestion pilotée propose 11 profils différents. Des experts comme Lazard Frères Gestion s’occupent de tout pour vous. C’est rassurant quand on débute ou qu’on manque de temps. 🧠

Enfin, n’oublions pas la flexibilité des arbitrages en ligne. Ils sont gratuits et ultra-réactifs, souvent validés dès le premier jour ouvré suivant. C’est fluide, efficace et surtout sans paperasse inutile. 💻

Modes de gestion : l’arbitrage entre autonomie et délégation

Tout le monde n’a pas le temps de surveiller ses lignes chaque matin, d’où l’importance des options de gestion. 💼

La gestion libre est parfaite pour les investisseurs souhaitant garder la main. Vous pilotez tout de A à Z. C’est l’autonomie totale pour choisir vos supports parmi les 500 options. 🛠️

Avec la gestion pilotée Generali, des experts s’occupent de tout selon votre profil de risque. C’est la solution « clé en main » par excellence pour déléguer sereinement. On adore ce gain de temps. 🤝

Nous apprécions aussi les nouveaux mandats de gestion pilotée par Generali Wealth Solutions. Ces options ajoutées récemment renforcent la qualité de l’accompagnement proposé par le courtier sur ce contrat historique. 📈

La flexibilité est totale. Il est possible de passer d’un mode à l’autre sans clôturer le contrat. C’est pratique si vos besoins évoluent. 🔄

N’oubliez pas l’importance de choisir un mandat en phase avec votre horizon de placement. Votre profil de risque détermine la répartition entre fonds euros et unités de compte. Soyez cohérents. 🎯

- Gestion libre pour les experts qui veulent le contrôle total.

- Gestion pilotée pour la tranquillité d’esprit et la délégation.

- Mandats thématiques pour cibler des secteurs spécifiques avec des pros.

- Arbitrages automatiques inclus pour sécuriser vos gains ou limiter les pertes.

Altaprofits Vie : pour qui est fait ce contrat ?

Ce contrat est un véritable couteau suisse de l’épargne, mais il brille particulièrement pour certains profils d’investisseurs bien précis. 🎯

D’abord, c’est le paradis pour les chasseurs de frais. Si vous refusez de laisser 2 % de votre capital dès l’entrée, vous serez ravis par l’absence totale de frais de versement. 💸

Ensuite, nous le recommandons chaudement aux fans d’ETF. Avec une large gamme de trackers disponibles, c’est le terrain de jeu idéal pour bâtir une stratégie passive efficace. 📈

C’est aussi une option sérieuse pour les gros patrimoines. La dégressivité des frais de gestion, qui tombent à 0,45 % dès 300 000 € d’encours, constitue un argument massue pour optimiser la performance. 🏦

Les profils prudents y trouveront également leur compte. Ils peuvent s’appuyer sur un fonds en euros solide comme Netissima, tout en saupoudrant leur portefeuille de quelques unités de compte pour dynamiser l’ensemble. 🛡️

Enfin, ce contrat séduit les investisseurs en direct. Grâce à l’accès facilité aux titres vifs du SBF 120, vous pouvez piloter vos lignes d’actions avec une grande liberté. Stock-picking ou fonds indiciels, c’est un excellent match entre PEA et Assurance Vie pour diversifier vos enveloppes. 🛒

Liste des fonctionnalités : les outils qui font la différence

Au-delà des chiffres, l’expérience utilisateur passe par des outils technologiques performants. 🛠️

Alt’iA : l’outil de pilotage intelligent

Alt’iA est l’interface propriétaire conçue pour analyser votre portefeuille en profondeur. Elle offre une vision claire des actifs détenus. C’est un vrai tableau de bord pour votre épargne. 📊

Cet outil facilite grandement la prise de décision au quotidien. Il suggère des rééquilibrages pertinents selon l’évolution des marchés. C’est un assistant précieux pour ne pas naviguer à vue. 🧭

Le suivi des performances est un autre point fort majeur. Les graphiques de performance affichent une précision chirurgicale. On voit tout de suite où on en est réellement. 📈

L’ergonomie a été particulièrement soignée par les équipes d’Altaprofits. L’interface est pensée pour être intuitive, même pour les néophytes. Pas besoin d’être un expert financier. 🖥️

L’accessibilité est totale pour tous les souscripteurs. L’outil reste disponible 24h/24 sur ordinateur et tablette. Vous gérez votre contrat quand vous voulez. 📱

Les options d’arbitrage automatique

La sécurisation des plus-values est une option vraiment rassurante. Le mécanisme bascule automatiquement vos gains vers le fonds euros sécurisé. C’est une protection automatique efficace. 💰

La limitation des pertes, ou Stop-loss, est indispensable pour la sérénité. Elle protège votre capital en cas de chute brutale des marchés. C’est rassurant pour les profils dynamiques. 🛡️

L’investissement progressif permet d’entrer sur les marchés en douceur. On lisse ainsi le prix d’achat des unités de compte. C’est idéal pour limiter les risques. ⏳

Le paramétrage de ces options est d’une simplicité enfantine. Tout s’active en quelques clics seulement dans l’espace client. On garde la main sur sa stratégie. 🖱️

Cerise sur le gâteau : la gratuité de ces services. Ces options sont souvent proposées sans aucun surcoût de gestion. Pourquoi s’en priver ? 🎁

La garantie plancher optionnelle

La garantie plancher est une sécurité contractuelle très utile. Elle assure que les bénéficiaires recevront au moins le capital versé. Même en cas de baisse des marchés. 📉

Elle permet de protéger efficacement vos proches en cas de coup dur. C’est un véritable filet de sécurité pour la transmission du patrimoine. L’intérêt successoral est évident. 👨👩👧👦

Le coût de cette garantie est calculé de manière transparente. La cotisation dépend directement de l’âge et du montant sous risque. On sait ce qu’on paie. 💸

La flexibilité d’adhésion est un avantage non négligeable pour l’épargnant. On peut y souscrire à tout moment de la vie du contrat. Rien n’est figé. ✍️

Attention toutefois à bien vérifier la limite d’âge. Il existe généralement une limite d’âge pour le déclenchement de la garantie. À savoir avant de signer. ⚠️

La solidité de Generali et les trophées du contrat

Derrière le courtier Altaprofits se cache un géant de l’assurance pour garantir vos fonds.

Le partenaire Generali assure ce contrat emblématique. C’est l’un des plus gros assureurs européens aujourd’hui avec une présence historique. Pour nous, c’est clairement un gage de sérénité absolue pour votre épargne. On sait que l’argent est entre de bonnes mains. 🛡️

Une pluie de récompenses tombe sur ce contrat depuis des années. Il a déjà reçu plus de 100 trophées au total, ce qui est assez impressionnant. La presse spécialisée, comme Gestion de Fortune ou Le Revenu, salue très régulièrement sa grande qualité technique. C’est une reconnaissance de l’industrie. 🏆

La reconnaissance client est aussi au rendez-vous pour ce courtier. Il a obtenu des prix pour la qualité de son service et du conseil épargne en 2024 et 2025. C’est rassurant de savoir qu’un humain répond derrière l’écran. Nous apprécions cet accompagnement récompensé par Challenges et Retraite.com. 🤝

Altaprofits affiche fièrement 26 ans d’expérience sur le marché. C’est un pionnier historique de l’assurance vie en ligne en France depuis 1999. Je trouve que cette longévité incroyable prouve leur sérieux et leur capacité à traverser les crises. Ils gèrent aujourd’hui plus de 3 milliards d’euros d’encours. ⏳

La stabilité financière est le maître-mot ici pour protéger les épargnants. L’assureur Generali Vie gère ses réserves avec une immense prudence au quotidien. Cela permet de nous projeter sereinement sur le long terme avec des garanties solides. C’est la base pour construire un patrimoine durable sans stress inutile. 🏦

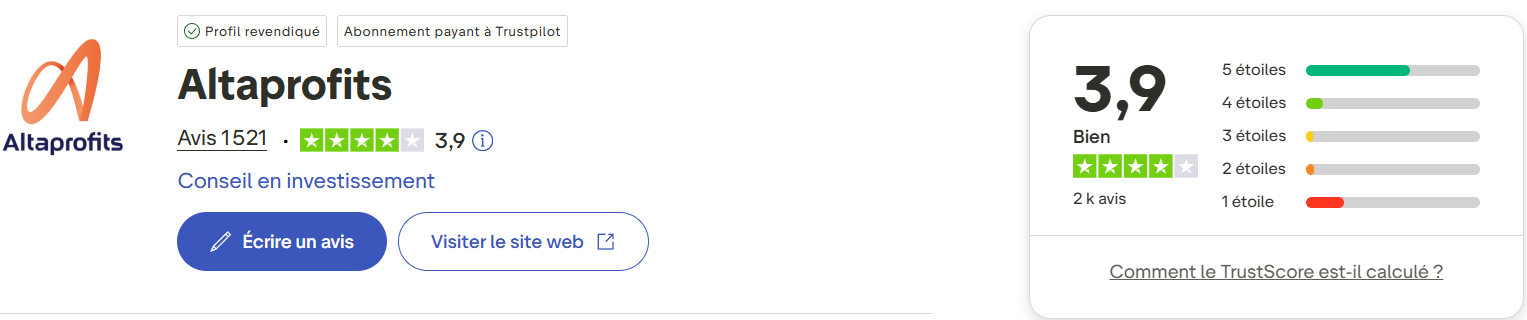

Avis clients et fiabilité : ce qu’en disent les épargnants

Quitter les plaquettes commerciales pour écouter ceux qui utilisent le contrat au quotidien est indispensable. 🧐

Les retours positifs sont fréquents. Beaucoup de clients louent la réactivité des conseillers. L’accompagnement humain reste une force majeure pour ce courtier historique. 👍

Pourtant, certains points de friction existent. Des critiques visent les délais de rachat en ligne. Certains utilisateurs ont attendu plus de deux semaines pour récupérer leurs fonds. ⏳

Des problèmes techniques perturbent parfois l’expérience. On évoque des soucis ponctuels de signature électronique sur certains forums. Ces bugs freinent la fluidité des actes de gestion. 💻

La note moyenne de 2,9/10 sur MoneyVox nuance ces propos. Ce score reflète souvent l’agacement face aux lourdeurs administratives. 📉

L’évolution du service joue aussi un rôle. Notons que l’acquisition par Generali a pu causer des lenteurs administratives temporaires. L’intégration structurelle demande souvent un temps d’ajustement. 🏗️

Pour mieux comprendre ces enjeux, il est utile de consulter les discussions sur les délais de traitement des rachats. Ces échanges montrent que la patience est parfois de mise. 📝

Comment souscrire à Altaprofits Vie en quelques minutes ?

Si vous êtes convaincu, sachez que la paperasse physique appartient désormais au passé. La souscription est 100% digitale. Tout se fait depuis votre canapé avec une signature électronique sécurisée. 📱

Préparez simplement votre pièce d’identité et un justificatif de domicile récent. Un RIB sera aussi demandé pour vos futurs versements. C’est simple et rapide. 📄

Répondez honnêtement au questionnaire de profil. Cela permet au courtier de vérifier l’adéquation du contrat avec vos projets. ✅

Le premier versement, dès 300 €, peut s’effectuer par virement. Cela permet d’accélérer l’ouverture effective de votre compte. 💸

Un conseiller vérifie ensuite votre dossier sous quelques jours. Vous recevrez la validation finale avant l’activation définitive. 🚀

- Remplir le formulaire

- Télécharger les pièces justificatives

- Signer électroniquement

- Effectuer le premier versement

Questions fréquentes sur le contrat

Voici les réponses aux questions qui reviennent le plus souvent dans la bouche des épargnants.

L’argent placé sur votre contrat Altaprofits Vie reste disponible à tout instant. Contrairement aux idées reçues, votre capital n’est jamais bloqué. Vous pouvez donc effectuer un rachat, total ou partiel, dès que vous en avez besoin. 🔓

Après 8 ans, la fiscalité devient redoutable grâce aux abattements annuels sur les gains. On parle de 4 600 € pour une personne seule et 9 200 € pour un couple. C’est précisément là que l’assurance-vie devient imbattable pour vos retraits. 📈

Grâce à la loi Pacte, vous pouvez transférer votre épargne vers un contrat plus moderne chez le même assureur, Generali. L’objectif est de profiter de meilleurs supports tout en gardant votre précieuse antériorité fiscale. 🔄

Côté bonus, surveillez bien les périodes de souscription car des offres de bienvenue existent. Jusqu’au 30 juillet 2026, Altaprofits Vie propose une offre de bienvenue pouvant atteindre 1 000 € selon les conditions détaillées sur la page du produit. 🎁

La gestion des bénéficiaires est d’une souplesse totale au fil du temps. Vous avez le droit de modifier votre clause bénéficiaire quand bon vous semble. Un simple courrier suffit pour mettre à jour vos volontés. ✉️

Avis final sur Altaprofits Vie : le verdict de l’expert

Il est temps de trancher : Altaprofits Vie est-il toujours dans le peloton de tête en 2026 ? 🏁

C’est un contrat incontournable pour votre épargne. Malgré quelques lenteurs administratives constatées, les fondamentaux restent excellents. Les frais de gestion sont d’ailleurs parmi les plus imbattables du marché actuel. 🏆

Nous apprécions particulièrement la force de leur catalogue. Peu de contrats offrent autant de SCPI et d’ETF sous une même enveloppe fiscale. C’est un outil de diversification puissant. 📈

Le bémol majeur concerne le service. Il faut accepter une gestion parfois un peu lente. ⏳

Voici ma recommandation d’expert pour vous. Je le conseille vivement pour ceux qui cherchent à optimiser leurs frais sur 10 ans. C’est une stratégie gagnante pour votre rentabilité nette. 💡

Pour finir, c’est une valeur sûre. Elle a su se moderniser tout en gardant ses tarifs historiques attractifs. N’hésitez pas à consulter notre avis sur Meilleurtaux Essentiel Vie pour comparer. ✨

Mentions Légales et avertissements sur les risques

Un investisseur averti en vaut deux, surtout quand il s’agit de supports en unités de compte. 💡

Investir comporte un risque de perte en capital. Les unités de compte ne sont pas garanties par l’assureur. Leur valeur fluctue selon les mouvements des marchés financiers à la hausse comme à la baisse. 📉

Les performances passées ne préjugent pas des résultats futurs. C’est une règle d’or absolue en finance. Nous vous conseillons de rester prudent et réaliste dans vos projections de gains pour votre épargne. ⚠️

Altaprofits intervient ici en tant que courtier intermédiaire. Le contrat d’assurance vie est, quant à lui, assuré et géré par Generali Vie. C’est l’assureur qui porte la garantie des fonds. 🤝

L’information précontractuelle est primordiale. Prenez le temps de lire le Document d’Informations Clés (DIC) avant de signer quoi que ce soit. 📄

Notre analyse est totalement indépendante. Cet avis reflète notre expertise, bien que l’article puisse contenir des liens d’affiliation vers le partenaire. Nous privilégions toujours la transparence pour nos lecteurs. ⚖️

Avec ses frais imbattables dès 300 000 € et son catalogue de 500 supports, ce contrat reste une valeur sûre en 2026. Profitez vite de l’offre de bienvenue pour booster votre capital sereinement. Notre Avis Altaprofits vie est clair : c’est l’outil idéal pour piloter votre épargne avec performance ! 🚀

❓ FAQ

Absolument, votre épargne n’est jamais bloquée ! Vous gardez la liberté d’effectuer un rachat, partiel ou total, à tout moment selon vos besoins de trésorerie. C’est l’un des grands atouts de l’assurance-vie moderne : votre capital reste disponible pour faire face aux imprévus ou réaliser vos projets. 🔓

Pour les plus pressés, sachez que les rachats sont généralement traités dans un délai de 5 jours ouvrés maximum après réception de votre demande complète. Gardez simplement en tête qu’un solde minimum de 1 500 € est requis pour maintenir le contrat ouvert lors d’un rachat partiel. ⏱️

C’est précisément là que l’assurance-vie devient une véritable machine fiscale ! Après 8 ans, vous bénéficiez d’un abattement annuel sur les gains de 4 600 € pour une personne seule et de 9 200 € pour un couple soumis à une imposition commune. Autant dire que pour beaucoup de retraits réguliers, l’impôt est quasi inexistant. 💰

Au-delà de ces abattements, le taux de prélèvement est réduit à 7,5 % (pour les versements inférieurs à 150 000 €), complété par les prélèvements sociaux. C’est le moment idéal pour commencer à générer des revenus complémentaires avec une pression fiscale minimale. 📉

Oui, la loi Pacte permet de transférer votre contrat vers un nouveau contrat plus moderne ou moins cher, à condition de rester chez le même assureur, ici Generali Vie. C’est une excellente nouvelle si vous détenez un vieux contrat poussiéreux et que vous souhaitez profiter des conditions d’Altaprofits Vie sans perdre votre antériorité fiscale. 🔄

Cela vous permet de conserver l’âge fiscal de votre épargne tout en accédant à une offre financière bien plus large, incluant des ETF ou des SCPI. C’est une opportunité rare de remettre votre stratégie d’investissement au goût du jour sans repartir de zéro. 🚀

Bonne nouvelle pour les nouveaux épargnants : Altaprofits propose régulièrement des offres percutantes ! Jusqu’au 30 juin 2026, vous pouvez décrocher jusqu’à 1 000 € en bons d’achat PLUXEE pour une première souscription. Le montant dépend de votre versement initial, avec un premier palier de 100 € dès 10 000 € investis. 🎁

Ce qui est vraiment intéressant, c’est que cette offre est accessible sans condition de répartition en unités de compte pour le contrat Altaprofits Vie. C’est un coup de pouce non négligeable qui vient s’ajouter à l’absence de frais d’entrée. 🏷️

La vie évolue, et votre contrat doit pouvoir suivre le mouvement ! Vous pouvez modifier votre clause bénéficiaire à tout moment pour l’adapter à votre situation familiale ou à vos volontés de transmission. Cette démarche se fait très simplement par courrier simple adressé au courtier. 📝

C’est un point crucial pour protéger vos proches et optimiser la transmission de votre patrimoine. N’oubliez pas que l’assurance-vie offre des abattements successoraux très avantageux, notamment jusqu’à 152 500 € par bénéficiaire pour les primes versées avant vos 70 ans. 🛡️

Chez Altaprofits, la transparence est de mise et les tarifs sont parmi les plus bas du web. Pour la gestion libre, les frais de gestion annuels sur les unités de compte sont de 0,60 %. Si vous avez la chance d’avoir un encours supérieur ou égal à 300 000 €, ce taux chute même à 0,45 % ! 📉

Notez qu’une majoration de +0,10 % s’applique toujours sur les actions en direct (titres vifs). En revanche, les ETF ne sont plus soumis à aucun frais complémentaire depuis le 1er juillet 2026 (0 %). Cela reste très compétitif par rapport aux réseaux bancaires traditionnels. ✨

Altaprofits Vie

🎁 Jusqu’à 1 000 € offerts (30/07)