L’essentiel à retenir : l’investissement en SCPI via une holding à l’IS permet de réinvestir environ 85 % des revenus grâce à une fiscalité réduite à 15 %, contre seulement 50 % en nom propre.

Ce montage optimise radicalement votre trésorerie en gommant l’impôt par l’amortissement comptable.

C’est un levier puissant pour bâtir un capital retraite massif sans pression fiscale immédiate. 📈

La capitalisation des SCPI a été multipliée par 4 entre 2010 et 2025, confirmant l’attrait massif pour la pierre papier. Pourtant, de nombreux entrepreneurs voient encore leurs revenus fonciers amputés par une fiscalité personnelle dépassant souvent les 45 % avec les prélèvements sociaux. 💼

Investir via une SCPI Holding IS permet de réinvestir environ 85 % des loyers grâce à l’amortissement comptable et au taux réduit de l’impôt sur les sociétés. Nous allons voir ensemble comment ce montage transforme votre trésorerie excédentaire en un moteur de performance pour votre retraite. 📈

Mise à jour le 25 juin 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →SCPI en holding à l’IS : le levier pour votre trésorerie

L’investissement en SCPI via une holding à l’IS permet de réinvestir 85 % des loyers après impôt réduit, contre environ 50 % en nom propre. Ce montage optimise l’excédent de trésorerie pour préparer la retraite.

Cette efficacité fiscale transforme la gestion de trésorerie en un moteur de performance patrimoniale, répondant à des objectifs de long terme précis.

Objectifs patrimoniaux : entre cash-flow et retraite 📈

Les entrepreneurs utilisent souvent la holding pour placer leurs excédents de trésorerie. Cela stabilise les revenus fonciers. 🏦

C’est une stratégie idéale pour préparer la retraite. Les loyers capitalisés permettent de se verser des dividendes plus tard. 🥂

Découvrez l’expertise de Ronan Jaunatre pour réussir ce montage. C’est la base d’un patrimoine solide. 💡

Holding IS vs Nom propre : le choc des chiffres ⚖️

En nom propre, la TMI et les prélèvements sociaux pèsent lourd. À l’IS, le taux de 15 % change tout. 📉

L’effet boule de neige du réinvestissement des loyers bruts est puissant. Plus de capital reste disponible pour racheter des parts. 🔄

| Critère | Nom Propre | Holding IS |

|---|---|---|

| Fiscalité | TMI | 15/25% |

| Prélèvements sociaux | Oui | Non |

| Amortissement | Non | Oui |

| Objectif | Revenu | Capitalisation |

C’est quoi le gain ? Une croissance accélérée grâce à une fiscalité enfin maîtrisée. 🚀

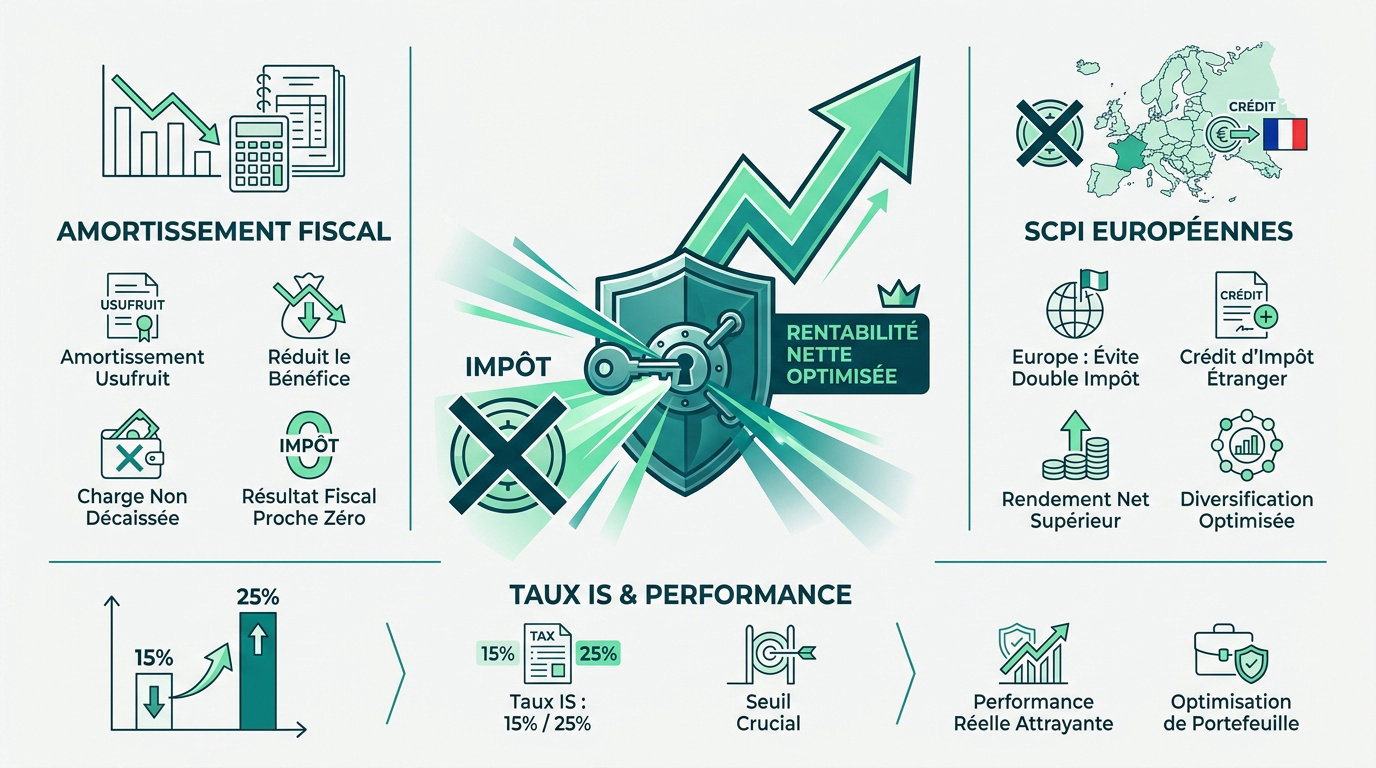

La fiscalité à l’IS : l’arme secrète de l’amortissement

Si le différentiel de taux d’imposition est déjà séduisant, c’est la mécanique comptable de l’amortissement qui finit de convaincre les investisseurs avertis. 🚀

Amortir l’usufruit temporaire pour gommer l’impôt 📉

L’acquisition de l’usufruit permet de pratiquer une dépréciation linéaire sur la durée du démembrement. C’est une charge non décaissée. Elle réduit le bénéfice imposable chaque année mécaniquement. 💼

Cette stratégie permet souvent d’annuler la base taxable au sein de la holding. En fait, l’amortissement couvre la quasi-totalité des loyers perçus. Le résultat fiscal devient proche de zéro. 🎯

Selon les statistiques de souscription en usufruit par les personnes morales, ce montage est particulièrement prisé pour placer de la trésorerie stable, comme l’indique l’ AMF. 📊

SCPI européennes : l’astuce pour éviter la double imposition 🇪🇺

Les conventions internationales règlent le sort des revenus étrangers. L’impôt payé localement ouvre souvent droit à un crédit d’impôt en France. Cela évite de payer deux fois. 🌍

Le rendement net devient alors très compétitif. Les actifs hors France affichent souvent une performance supérieure après fiscalité. C’est un levier de diversification puissant, tout comme un ETF Stoxx 600. 📈

Taux d’IS et rentabilité nette après impôt 💸

Nous surveillons de près le basculement entre les taux. Le taux réduit de 15 % s’applique jusqu’à 42 500 € de bénéfices. Au-delà, le taux normal de 25 % prend le relais. 💰

Pour chiffrer la performance réelle, je déduis toujours les frais comptables. Malgré ces coûts de gestion, le rendement net reste souvent très attractif. C’est une solution robuste pour votre trésorerie. 💎

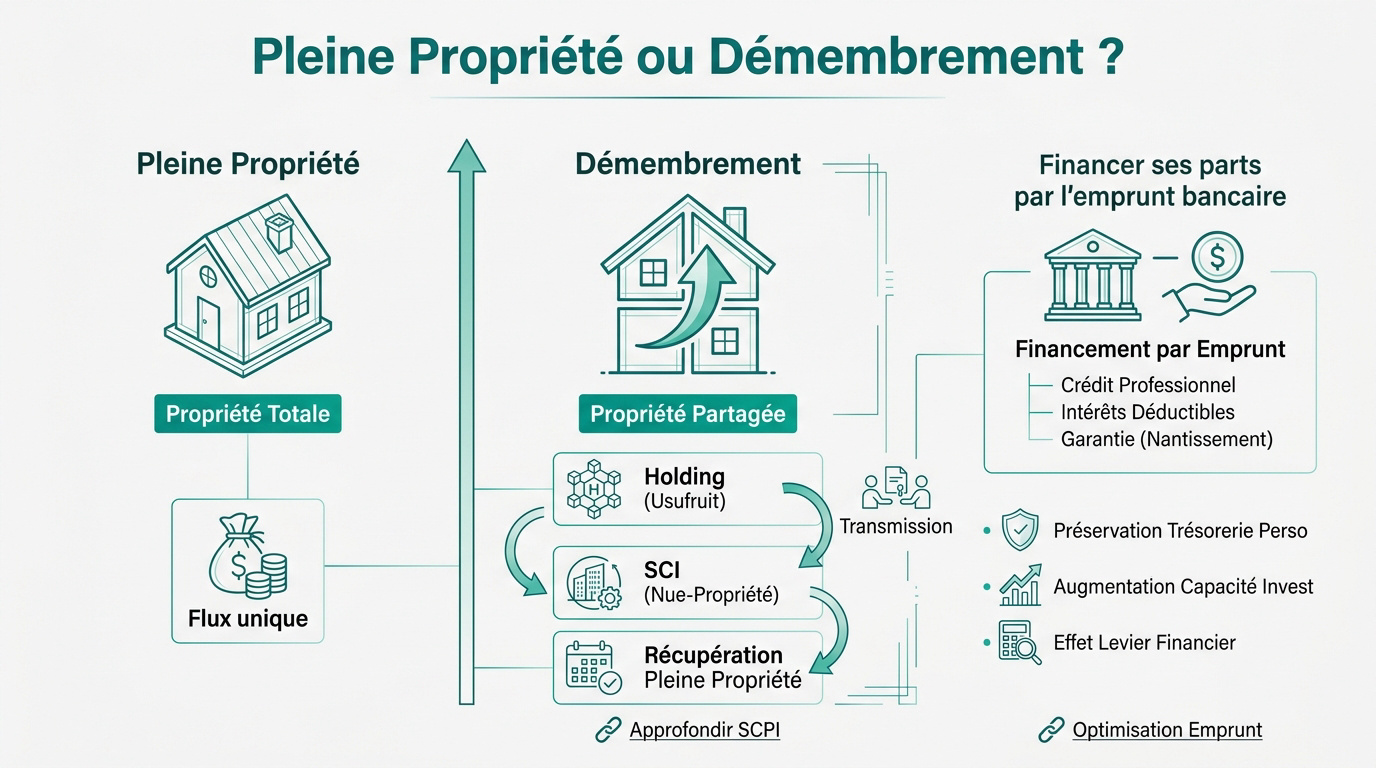

Démembrement ou pleine propriété : quelle stratégie choisir ?

Au-delà de la simple détention directe, le choix entre pleine propriété et démembrement définit la structure même de votre flux financier futur. 🎯

Le démembrement croisé entre société IS et structure IR 🔄

Le montage est simple : votre holding achète l’usufruit pendant qu’une SCI détient la nue-propriété. C’est une stratégie de transmission efficace. La holding encaisse les revenus de manière temporaire. 📈

Au débouclage du contrat, tout change. À la fin de la période, le nu-propriétaire récupère la pleine propriété sans impôt supplémentaire. Les flux financiers s’arrêtent alors pour la holding. 🏁

Vous pouvez consulter notre guide sur les SCPI pour approfondir le fonctionnement global. 💡

Financer ses parts par l’emprunt bancaire 🏦

Parlons du crédit professionnel. Les banques sont parfois frileuses mais des solutions existent vraiment. Le nantissement des parts sert souvent de garantie pour rassurer votre banquier. 🤝

L’intérêt fiscal est l’argument massue. Les intérêts d’emprunt sont déductibles du résultat de la holding. Cela renforce encore l’effet de levier financier de votre opération. 💰

Découvrez comment maximiser votre optimisation par l’emprunt dès maintenant. 🚀

- Déduction des intérêts

- Préservation de la trésorerie

- Augmentation de la capacité d’investissement globale

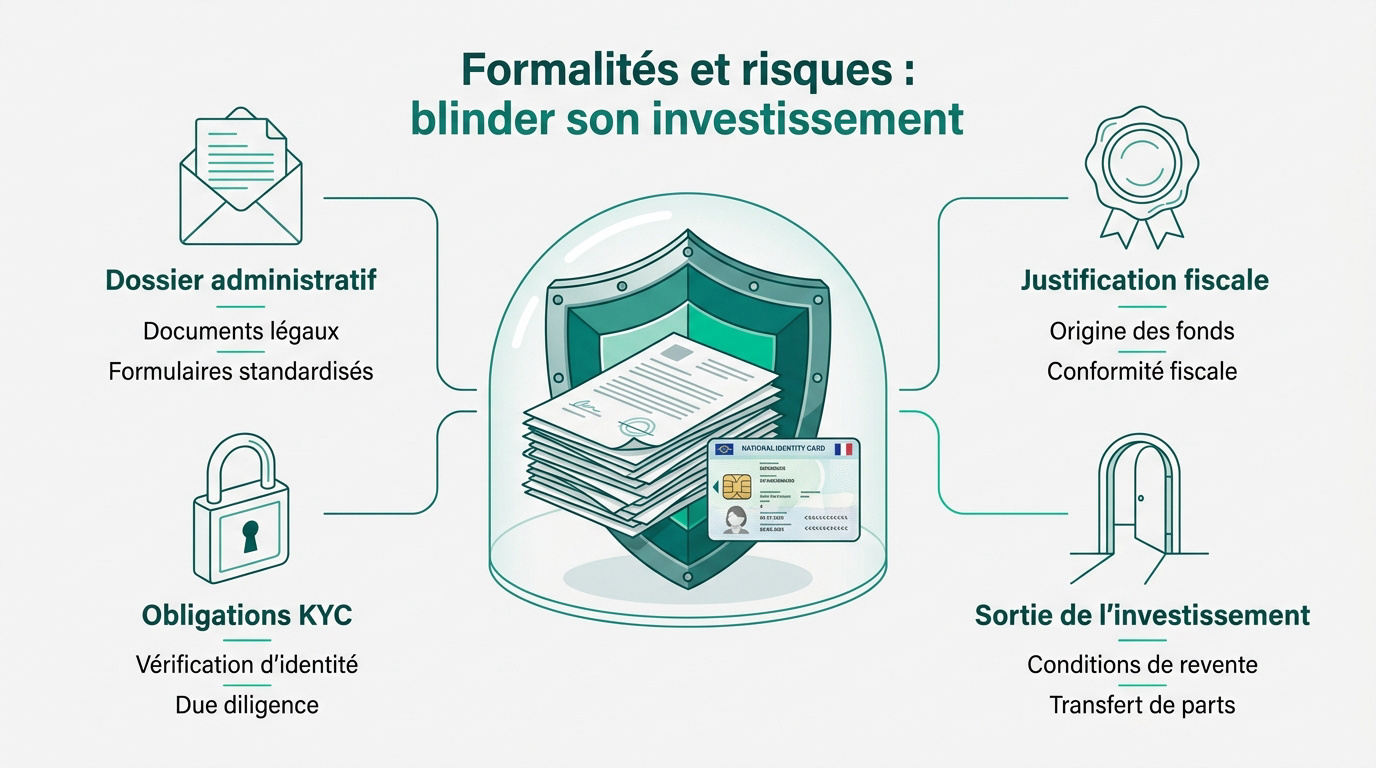

Formalités et risques : blinder son investissement

Pour que ce montage reste une opportunité et non un fardeau, une rigueur administrative absolue et une conscience des risques sont indispensables. 🛡️

Le dossier administratif et les obligations KYC 📂

Pour souscrire, le Kbis de moins de trois mois et les statuts certifiés sont la base. La société de gestion vérifie scrupuleusement chaque document. 🧐

- Documents clés : Extrait Kbis

- Statuts à jour

- Pièce d’identité du gérant

- Registre des bénéficiaires effectifs

La déclaration des bénéficiaires effectifs est une obligation légale stricte. Le KYC protège efficacement notre système contre le blanchiment d’argent. 👮

Abus de droit et justification fiscale du montage 🛡️

Un montage uniquement fiscal risque la requalification. L’administration surveille de près les schémas sans substance économique réelle ou activité concrète. 🔍

Il faut donc prouver l’intérêt économique. La holding sert à gérer la trésorerie et à réinvestir, un argument solide face au fisc. 💼

La sortie : fiscalité de revente et transfert de parts 🚪

Ici, pas d’abattement pour durée de détention. L’amortissement pratiqué augmente mécaniquement la plus-value imposable lors de la sortie des parts. 📈

Racheter les parts à sa propre holding est possible. Cela nécessite une valorisation d’expert pour éviter tout litige avec l’administration fiscale. 🤝

Attention aux risques de liquidité lors de la revente qui peuvent ralentir votre sortie. ⏳

Investir en scpi holding is permet de réinvestir 85 % de vos revenus grâce à l’amortissement comptable et au taux d’imposition réduit. C’est le moment idéal pour transformer votre trésorerie dormante en un moteur de retraite performant. Maximisez dès maintenant votre capital pour un avenir serein et prospère !

FAQ

Absolument ! Une holding, en tant que personne morale, a tout à fait le droit d’investir sa trésorerie dans des parts de SCPI. C’est d’ailleurs une stratégie très prisée par les entrepreneurs et les professions libérales pour faire fructifier leurs excédents de fonds sans subir la fiscalité lourde du nom propre. 💼

Ce montage permet de centraliser vos flux financiers et de piloter votre patrimoine immobilier avec une approche beaucoup plus professionnelle. C’est un excellent levier pour préparer votre future retraite tout en gardant le capital au sein de votre structure. 📈

L’avantage majeur réside dans le taux d’imposition : vous bénéficiez du taux réduit de l’IS à 15 % (jusqu’à 42 500 € de bénéfices) ou du taux normal de 25 %. C’est bien plus avantageux que de payer votre Tranche Marginale d’Imposition (TMI) personnelle additionnée aux prélèvements sociaux ! ⚖️

De plus, vous pouvez pratiquer l’amortissement comptable, notamment sur l’usufruit temporaire, ce qui permet de réduire mathématiquement votre bénéfice imposable. En clair, vous réinvestissez environ 85 % de vos loyers après impôt, contre seulement 50 % environ si vous déteniez ces parts en direct. 💸

C’est notre « arme secrète » ! Contrairement à un particulier, une société à l’IS peut amortir le coût d’acquisition de l’usufruit de façon linéaire sur sa durée de vie. Comme l’usufruit finit par s’éteindre, cette dépréciation est considérée comme une charge déductible qui vient gommer vos revenus imposables. 📉

Prenons un exemple simple : si vous achetez un usufruit pour 20 000 € sur 5 ans, vous déduisez 4 000 € chaque année de vos bénéfices. Si vos loyers sont de 5 000 €, vous n’êtes taxé que sur 1 000 €. C’est un levier de performance incroyable pour booster votre rendement net. 🚀

Le dossier administratif est un peu plus costaud que pour un particulier, mais rien d’insurmontable. La société de gestion vous demandera systématiquement un extrait Kbis de moins de trois mois, ainsi que les statuts de votre holding mis à jour et certifiés conformes. 📂

Il faudra également fournir la pièce d’identité du gérant et le registre des bénéficiaires effectifs. Ces obligations « KYC » (Know Your Customer) sont strictement encadrées par la loi pour lutter contre le blanchiment d’argent et sécuriser votre investissement. 🛡️

Attention, la sortie n’est pas gratuite ! Lors de la revente, vous êtes soumis au régime des plus-values professionnelles. Contrairement au régime des particuliers, vous ne bénéficiez d’aucun abattement pour durée de détention, et les amortissements pratiqués viennent augmenter le montant de la plus-value imposable. 🚪

Il faut aussi garder en tête que l’usufruit est un actif peu liquide, souvent difficile à revendre avant son terme. Nous vous conseillons donc d’avoir une vision de long terme, généralement entre 8 et 10 ans minimum, pour bien amortir les frais et traverser les cycles immobiliers. ⚠️

Oui, c’est possible, même si les banques demandent souvent des garanties comme le nantissement des parts. L’intérêt est double : vous préservez votre trésorerie personnelle et vous profitez de l’effet de levier financier pour augmenter votre capacité d’investissement globale. 🏦

Cerise sur le gâteau, les intérêts de l’emprunt sont intégralement déductibles du résultat fiscal de votre holding. Cela renforce encore l’efficacité de votre montage en réduisant la base taxable de votre société tout en développant votre patrimoine. 🔄