L’essentiel à retenir 💡 : Ce contrat se distingue par une structure de frais ultra-compétitive à 0 % sur les versements et les arbitrages, alliée à une flexibilité rare.

On accède à plus de 1 300 supports, dont des actions en direct et des ETF exclusifs, pour bâtir un portefeuille sur mesure. Le fonds en euros a d’ailleurs performé jusqu’à 3,45 % en 2025 grâce au système de bonus. 🚀

Idéal pour : investir sans frais sur versement avec un large choix de supports

⭐⭐⭐⭐⭐

Structure de frais ultra-compétitive à 0 % sur les versements et arbitrages. Plus de 1300 supports dont des actions en direct et des ETF exclusifs. Fonds en euros performant jusqu’à 3,45 % en 2025.

🎁 0% de frais de versement

Marre de voir vos économies stagner sur un livret A alors que les frais bancaires grignotent votre capital ? Notre avis placement-direct décortique ce contrat aux frais d’entrée de 0% pour vous aider à reprendre le contrôle de vos finances en 2026. 🚀

Découvrez comment accéder à plus de 1 300 supports, dont des ETF et des titres vifs, pour booster enfin votre rentabilité réelle. 📈

Mise à jour le 2 juillet 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →Résumé de notre Avis Placement-direct Vie (⭐4,5/5)

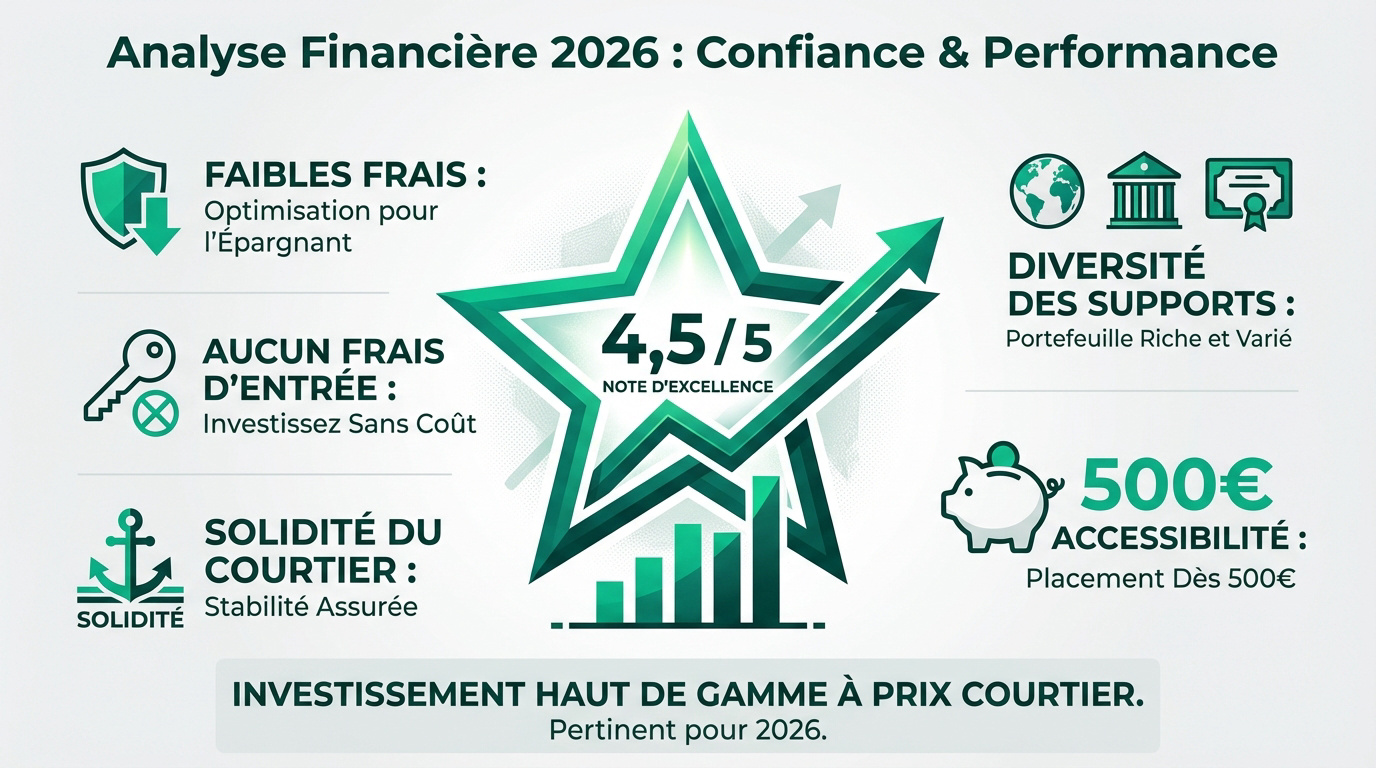

Nous avons analysé ce contrat géré par SwissLife, anciennement connu sous le nom de Darjeeling. Avec une note solide de 4,5/5, il s’impose comme une solution ultra compétitive. C’est l’option idéale pour les épargnants exigeants sur les frais. 🚀

L’absence totale de frais d’entrée et de versement constitue un avantage majeur. On apprécie également l’accès à plus de 1 300 supports variés. La diversité est ici au rendez-vous pour votre portefeuille. 💎

L’accessibilité est un point fort puisque 500 euros suffisent pour ouvrir un compte. Le courtier Placement-direct.fr prouve sa solidité avec plus de 25 ans d’expertise métier. C’est rassurant pour le long terme. 🛡️

À mon avis, ce contrat propose un positionnement haut de gamme à un prix courtier imbattable. On profite de la qualité SwissLife sans subir les tarifs des réseaux traditionnels. C’est un excellent calcul. 📈

En résumé, Placement-direct Vie reste un choix incontournable et pertinent en 2026. Une valeur sûre pour optimiser votre épargne. ✨

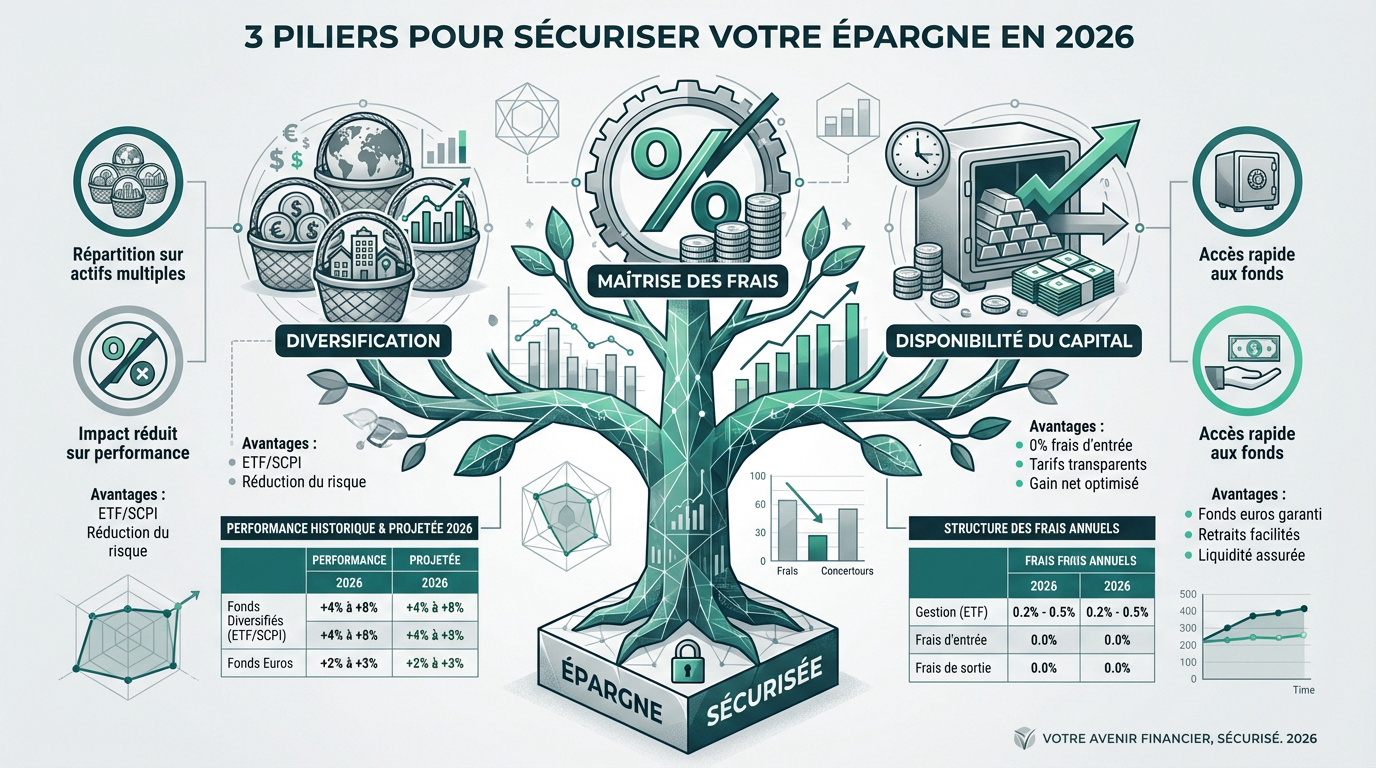

Les 3 piliers pour sécuriser votre épargne en 2026

Après ce tour d’horizon rapide, voyons pourquoi ce contrat s’inscrit parfaitement dans une stratégie patrimoniale solide cette année.

Le premier pilier repose sur une diversification intelligente. Ne pas mettre tous ses œufs dans le même panier est vital pour protéger votre capital. Nous devons varier les supports entre sécurité et dynamisme pour absorber les secousses des marchés. 🌍

Le deuxième pilier concerne la maîtrise absolue des frais. Chaque pourcent économisé sur les frais de gestion booste mécaniquement votre performance finale. C’est un levier simple mais redoutable pour votre enrichissement. 📉

Le troisième pilier est la disponibilité constante de votre argent. L’assurance-vie reste un véritable couteau suisse fiscal très souple. Je pense que garder une épargne accessible est une priorité absolue aujourd’hui. 🔑

Notre approche avec InvestiMieux vise précisément cet équilibre. L’objectif est d’optimiser vos revenus tout en réduisant drastiquement vos charges financières. C’est ainsi que l’on bâtit un patrimoine solide. 💰

Voici les points clés à retenir pour votre stratégie :

- Diversification : Accès aux ETF et SCPI pour varier les plaisirs.

- Frais réduits : Profitez de 0% de frais d’entrée sur vos versements.

- Sécurité : Un fonds en euros garanti pour dormir sur vos deux oreilles.

Passons maintenant à l’analyse précise des coûts de ce contrat. Regardons ensemble ce que vous allez réellement payer. 🔍

Gardez toujours en tête l’importance d’une vision long terme. C’est la seule façon de lisser les risques efficacement. ⏳

Tarifs de Placement-direct Vie

Pour bien choisir, il faut regarder ce que cela vous coûte réellement. 💸

Les différents modèles et frais de gestion

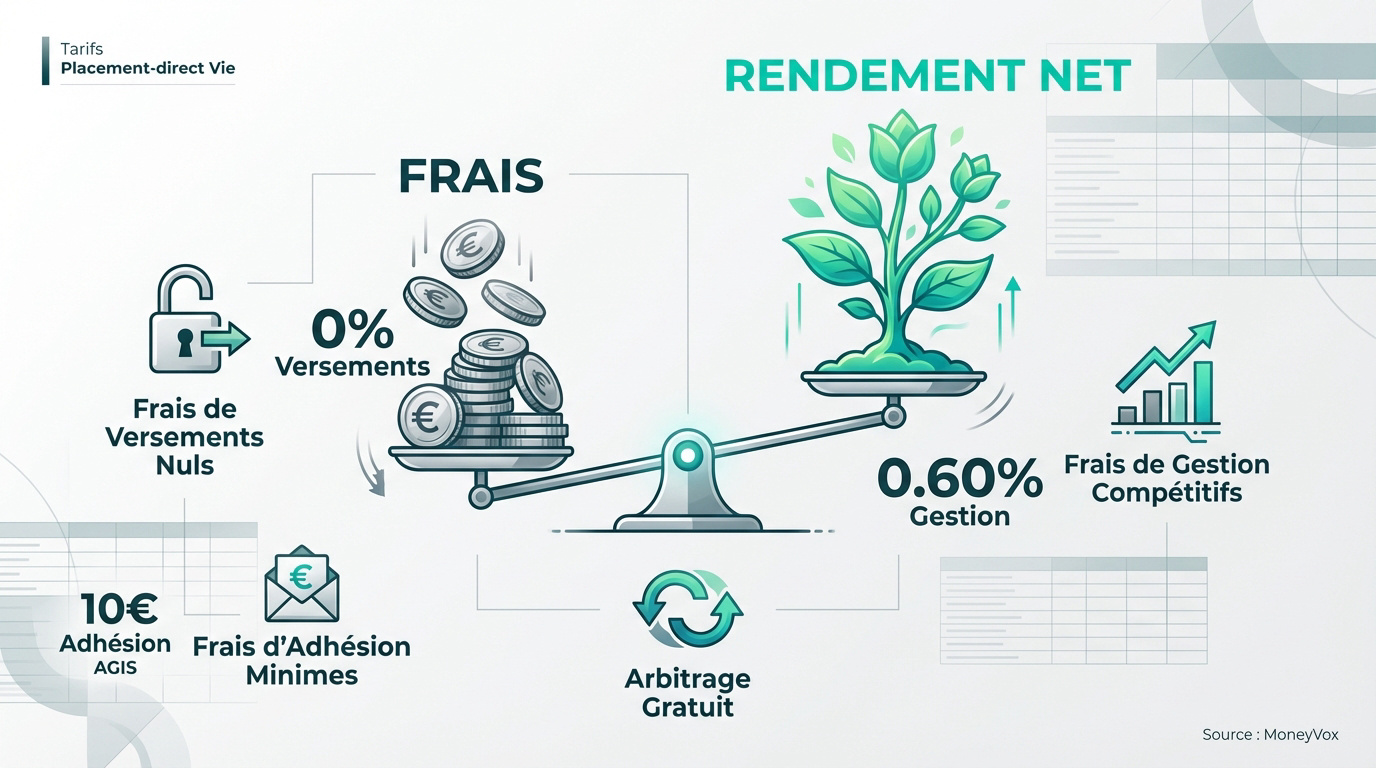

L’argument massue de ce contrat, c’est l’absence totale de frais de versement. Vous investissez 100 % de votre argent dès le premier euro. C’est un avantage énorme pour booster votre capital sur le long terme. 🚀

Le fonds en euros affiche des frais de gestion de 0,60 %. C’est bien plus compétitif que les banques traditionnelles. On sent clairement la volonté de l’assureur SwissLife de rester très attractif. 🏦

Sur les unités de compte, la structure est transparente. Les frais s’élèvent à seulement 0,50 % par an. Ce tarif place le contrat parmi les meilleurs du marché. 📊

Les arbitrages réalisés en ligne sont totalement gratuits. C’est un point fort pour votre réactivité. Vous pouvez modifier votre stratégie sans craindre de voir votre performance grignotée par des frais. ⚡

Prévoyez simplement 10 euros pour l’adhésion à l’association AGIS. C’est un montant unique à régler. 🤝

Notre avis sur le prix de Placement-direct Vie

Le contrat se place directement dans le top des solutions les moins chères. Face à la concurrence, il tient tête aux meilleures offres actuelles. Nous apprécions cette clarté tarifaire qui rassure l’investisseur. 🏆

L’accessibilité est un autre point fort pour les petits portefeuilles. Le ticket d’entrée à 500 € est très correct. Cela permet de tester le service sans bloquer des sommes folles. 💰

Moins de frais, c’est mécaniquement plus d’intérêts composés pour vous. Sur 10 ou 20 ans, la différence est flagrante. C’est souvent plus efficace qu’une banque en ligne classique. 📈

C’est une offre que je qualifierais de « low-cost » avec un service « premium ». Vous avez les tarifs du web mais avec une expertise solide derrière. Le rapport qualité/prix est difficile à battre. ✨

Bref, Placement-direct Vie reste ultra compétitif face aux courtiers historiques. Sa structure de coûts est taillée pour la performance. 🏁

Performance et rendement : le moteur du fonds en euros

Mais les frais ne font pas tout, la performance brute reste le juge de paix. ⚖️

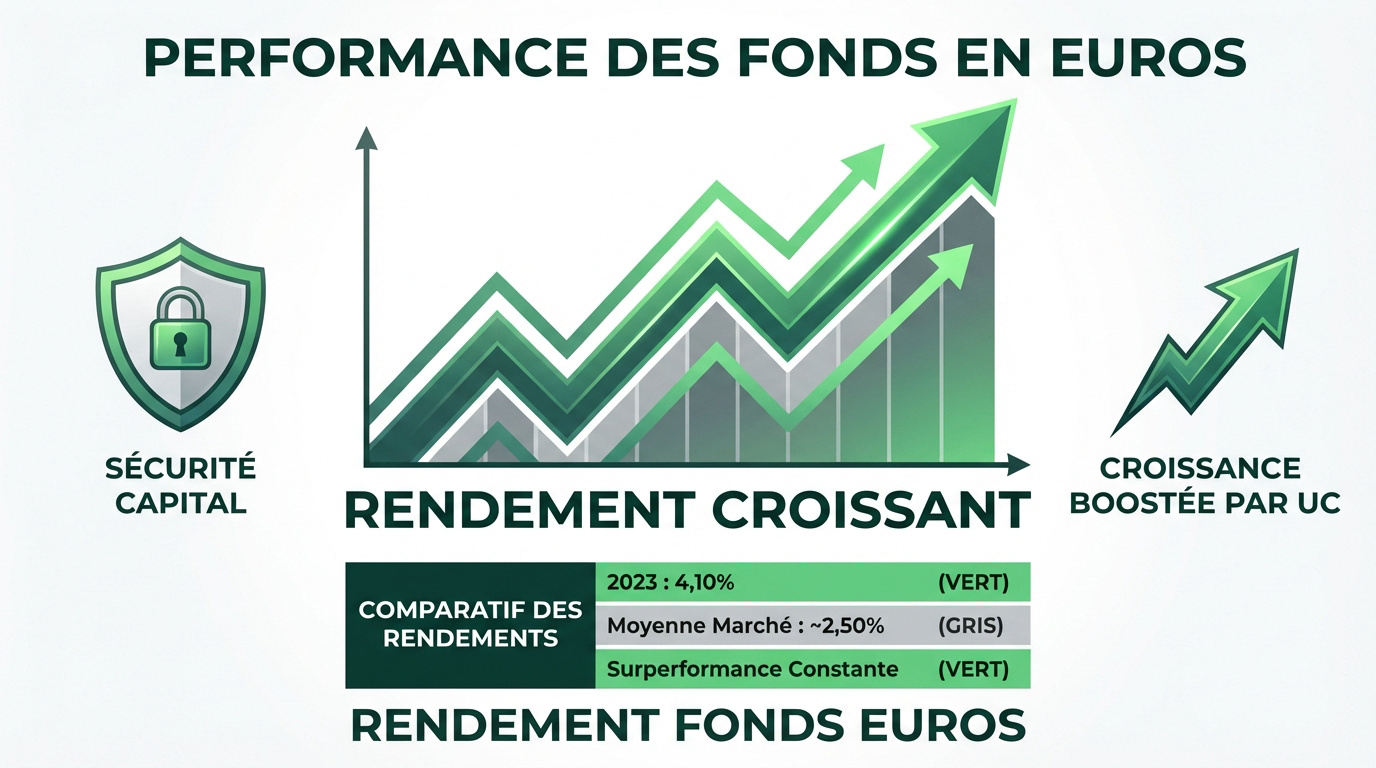

Le contrat brille par ses résultats historiques solides. Le fonds en euros de Placement-direct Vie peut atteindre jusqu’à 3,45 % net de frais de gestion en 2025, grâce au système de bonification progressif selon la part d’unités de compte détenue. Cette performance le place parmi les meilleurs contrats du marché. 🚀

Pour booster votre rendement, le mécanisme de bonification est l’arme secrète. Plus vous détenez d’unités de compte, plus le taux du fonds euros grimpe. C’est une stratégie gagnante pour votre épargne. 📈

Face à une moyenne du marché tournant autour de 2,50 %, ce contrat surperforme nettement. Nous constatons un écart de rendement qui fait une vraie différence sur le long terme. C’est un choix rationnel. 🏆

La sécurité du capital n’est pas oubliée pour autant. Le fonds en euros demeure le socle sécurisé indispensable de votre portefeuille. Vous dormez tranquille tout en faisant fructifier vos économies sereinement. 🛡️

| Année | Rendement Placement-direct Vie | Moyenne Marché | Écart |

|---|---|---|---|

| 2022 | 3,25 % | 1,91 % | +1,34 % |

| 2023 | 3,45 % | 2,50 % | +0,95 % |

| 2024 | 3,45 % | 2,60 % | +0,85 % |

| 2025 | 3,45 % | 2,80 % | +0,65 % |

📈 Le système de bonification Placement-direct Vie (2025)

| Part UC dans le contrat | Encours < 250 000 € | Encours > 250 000 € |

|---|---|---|

| < 40 % | 1,90 % | 2,10 % |

| 40 % – 60 % | 2,40 % | 2,60 % |

| ≥ 60 % | 3,25 % | 3,45 % |

La performance citée (3,45 %) correspond au taux maximum avec ≥ 60 % d’UC et un encours > 250 000 €. Le taux plancher (1,90 %) s’applique si vous détenez moins de 40 % d’UC.

A savoir : les performances passées ne préjugent pas des résultats futurs. Restez toujours vigilant sur l’évolution des marchés financiers. ⚠️

Maintenant que le rendement est clair, penchons-nous sur la flexibilité de votre investissement. Voici comment piloter votre contrat. ✈️

Modes de gestion : choisir entre liberté et délégation

Une fois le moteur choisi, il faut décider qui tient le volant de votre épargne.

La gestion libre pour les investisseurs autonomes

Vous gardez ici les pleins pouvoirs sur votre capital. Nous pouvons piocher librement parmi les 1 300 supports disponibles. C’est l’option idéale pour construire une stratégie d’investissement DCA personnalisée. 🛠️

L’absence de frais d’arbitrage en ligne est un vrai cadeau. Les investisseurs actifs peuvent ainsi ajuster leurs positions sans ponction fiscale ou tarifaire. C’est un point fort pour la rentabilité globale. 📈

Des options automatiques viennent renforcer cette liberté. Le stop-loss, par exemple, protège vos gains dès qu’un seuil est atteint. C’est une sécurité indispensable pour dormir tranquille. 🛡️

Le rééquilibrage automatique permet de maintenir votre allocation cible. Plus besoin de calculer manuellement vos pourcentages chaque mois. Le système s’occupe de tout pour respecter votre plan initial. 🤖

Bref, c’est la solution parfaite pour les profils avertis. Je pense que le contrôle total reste la meilleure arme. 🎯

La gestion déléguée et l’expertise SwissLife

Si vous préférez déléguer, SwissLife Banque Privée prend les commandes. Cette expertise haut de gamme devient accessible aux épargnants via le contrat. C’est un luxe de gestion sous mandat simplifié. 🏛️

Six profils de risque sont proposés pour s’adapter à chacun. On navigue du profil prudent au plus offensif. Chaque niveau ajuste la part d’unités de compte selon votre tolérance. 📊

Attention toutefois aux frais additionnels de cette gestion pilotée. Il faut compter environ 0,4% de surcoût annuel sur les encours. À vous de voir si ce service justifie la dépense. 💸

Pour les débutants, c’est la garantie d’une sérénité totale. Vous ne subissez plus le stress des arbitrages quotidiens. Les experts s’occupent de naviguer entre les opportunités de marché. 🧘

La flexibilité est totale puisque vous pouvez changer de mode. Repasser en gestion libre se fait très simplement. 🔄

Solutions clés en main : quelle stratégie pour votre portefeuille ?

Pour y voir plus clair, comparons les stratégies selon votre profil d’investisseur.

Nous analysons votre stratégie selon votre tolérance au risque. L’idée est d’ajuster votre exposition aux actions. Un profil dynamique cherchera la croissance. À l’inverse, la sécurité prime pour les prudents. 🎯

La diversification long terme est notre pilier historique. Mixer le fonds en euros et les unités de compte protège votre capital. C’est la base pour équilibrer rendement et sécurité globale. ⚖️

Les options financières boostent la performance sur la durée. L’investissement progressif est l’arme secrète pour lisser vos points d’entrée. Cela réduit l’impact de la volatilité des marchés financiers. 📈

Le contrat individuel offre une protection juridique supérieure au collectif. C’est un point technique souvent ignoré par les épargnants. Vos garanties ne peuvent pas être modifiées sans votre accord explicite. 🛡️

Voici les répartitions types pour vos allocations :

- Profil Prudent : 80% fonds euros et 20% unités de compte.

- Profil Équilibré : une répartition 50/50 pour un compromis idéal.

- Profil Dynamique : 80% minimum investis en unités de compte.

Je vous conseille de débuter modestement. Choisissez un profil qui respecte réellement votre sommeil nocturne. 😴

Voyons maintenant si ce contrat correspond spécifiquement à votre situation personnelle. 🧐

Placement-direct Vie : pour qui ?

Tout le monde n’a pas les mêmes besoins, alors ce contrat est-il fait pour vous ?

Le profil de l’épargnant idéal est clair. Nous visons ici quelqu’un qui cherche l’autonomie totale. L’objectif est de profiter de frais planchers. C’est parfait pour piloter son épargne seul. 🎯

Bonne nouvelle pour les expatriés. Le contrat est accessible aux non-résidents fiscaux sous certaines conditions. Il faut toutefois valider votre dossier avec l’assureur. La gestion en ligne peut être restreinte. 🌍

C’est le paradis pour les fans d’ETF. La richesse du catalogue est un argument de poids. On y trouve 54 trackers variés. Vous pouvez diversifier votre portefeuille très précisément. 📈

Pensez aussi à votre transmission. L’assurance-vie reste un outil redoutable pour cela. Elle offre des abattements fiscaux très généreux. C’est un pilier pour protéger vos proches. 🕊️

Le fossé avec les banques de réseau est immense. Les frais y sont souvent prohibitifs. Ici, vous économisez sur chaque versement. Votre rendement net vous remerciera vraiment. 💸

L’interface est sobre et efficace. Elle convient aux investisseurs connectés. Les allergiques au digital passeront leur chemin. 💻

Voyons maintenant ce que ce contrat a dans le ventre. Passons à l’analyse de son arsenal technique. 🛠️

Liste des fonctionnalités

Sous le capot, ce contrat regorge d’outils pour optimiser votre capital. 🛠️

L’arsenal des supports : ETF, SCPI et titres vifs

Avec plus de 1 300 supports, ce contrat offre une diversité assez folle. Nous y trouvons de quoi bâtir un portefeuille réellement sur mesure. C’est une base solide pour tout investisseur sérieux. 🌍

L’accès aux titres vifs change la donne pour les passionnés. Vous pouvez acheter des actions en direct, comme chez un courtier classique. Plus besoin de passer uniquement par des fonds collectifs. 📈

Les ETF sont les stars de l’allocation moderne. Ces fonds à bas coûts sont indispensables pour capter la performance des indices mondiaux. Le choix d’ETF ici surpasse même certains concurrents réputés. 🚀

Côté immobilier, les 13 SCPI disponibles permettent d’investir dans la pierre papier. C’est la solution idéale pour toucher des loyers sans gérer de locataires. L’immobilier devient enfin liquide et accessible. 🏢

Enfin, la sélection intègre des fonds obligataires variés. Cela permet de stabiliser votre épargne quand les marchés actions tressautent. 🛡️

Les options financières pour automatiser la stratégie

L’investissement progressif permet de lisser votre entrée sur les marchés. Vous transférez doucement votre argent du fonds euros vers les unités de compte. Cela évite d’investir tout votre capital au pire moment. ⏳

La réallocation automatique est un vrai gain de temps. Elle maintient l’équilibre entre vos différents supports sans votre intervention. Votre profil de risque reste ainsi toujours cohérent avec vos objectifs. ⚖️

Sur le long terme, cette automatisation booste souvent la performance. Elle nous évite de prendre des décisions sous le coup de l’émotion. Rester discipliné devient un jeu d’enfant. 🧠

La sécurisation des plus-values protège vos gains durement acquis. Dès qu’un seuil est atteint, l’argent bascule automatiquement vers le fonds euros sécurisé. C’est une option parfaite pour dormir sur ses deux oreilles. 💰

Toutes ces options se paramètrent en quelques clics. L’interface client rend la mise en place simple et intuitive. 💻

Le volet retraite avec le PER Placement-direct

Le PER offre un avantage fiscal immédiat et puissant. Vous déduisez chaque versement de votre revenu imposable pour faire baisser votre impôt. C’est un levier redoutable pour booster votre effort d’épargne. 📉

Le PER ISR diffère de l’assurance-vie par son blocage jusqu’à la retraite. Pourtant, les supports d’investissement restent souvent très proches.

À la sortie, vous choisissez entre capital ou rente. Cette flexibilité est précieuse pour s’adapter à vos besoins futurs. Vous gardez la main sur votre argent au moment du départ. 🏖️

Il faut toutefois bien analyser la fiscalité aux rachats. Anticiper la ponction fiscale permet d’ajuster ses versements dès aujourd’hui. C’est la clé pour optimiser son rendement net final. 📑

C’est un complément indispensable pour les gros contribuables. Il permet de préparer demain tout en payant moins aujourd’hui. 🎯

Fonctionnement et seuils : les règles du jeu

Pour passer à l’action, il faut connaître les chiffres clés de l’entrée en matière.

Le ticket d’entrée pour le contrat Placement-direct Vie est fixé à 500 euros seulement. C’est un seuil que nous trouvons particulièrement bas pour un contrat de cette qualité. Cela rend l’investissement accessible au plus grand nombre dès le départ. 🚀

Vous pouvez ensuite mettre en place des versements programmés dès 50 euros par mois. C’est l’arme secrète pour lisser votre prix d’achat via un DCA efficace. Cette souplesse permet de bâtir votre capital sans effort financier insurmontable. 📈

Besoin de liquidités ? Votre épargne reste disponible et les rachats partiels sont possibles dès 100 euros. Les arbitrages, pour modifier votre répartition, se font également à partir de 50 euros. Le processus est fluide pour gérer votre argent. ⏱️

Attention toutefois aux limites spécifiques sur certains supports comme les SCPI ou les actions. Pour les titres vifs, le montant minimum par support grimpe à 5 000 euros. Il faut donc bien anticiper votre stratégie de diversification. ⚠️

Voici un récapitulatif rapide des montants à garder en tête :

- Versement initial : 500 €

- Versements libres : 50 €

- Versements programmés : 50 €

Les opérations de transfert sont également simplifiées pour vous faciliter la vie. Nous apprécions cette absence de barrières administratives lourdes lors des mouvements de fonds. 🔄

Toute cette gestion se pilote directement depuis un espace client pensé pour l’efficacité. Voyons maintenant si l’interface est à la hauteur de ces chiffres prometteurs. 💻

Gestion en ligne : l’espace client sous toutes ses coutures

Tout se passe désormais derrière un écran, alors l’interface est-elle à la hauteur ?

L’interface MySwissLife offre une ergonomie sobre. Nous y trouvons une navigation vraiment efficace. Elle permet de piloter ses avoirs sereinement. C’est un outil clair pour l’épargnant. 🖥️

Le parcours de souscription est dématérialisé. On signe son contrat en clics. Fini la paperasse inutile et pesante. C’est une expérience 100 % en ligne. ✍️

Les documents fiscaux sont toujours accessibles. Les relevés sont centralisés dans le coffre-fort. Nous apprécions cette organisation numérique simplifiée. Tout est disponible en un instant. 📂

Pourtant, certains notent des points de friction. La mise à jour après opération est lente. C’est un détail à connaître. ⏳

Le service client répond vite par e-mail. Un support humain reste présent en ligne. Ils aident en cas de pépin technique. Nous nous sentons bien épaulés. 📧

L’application mobile permet de suivre l’épargne. On surveille ses investissements en déplacement. C’est pratique et très intuitif. 📱

Voilà pour l’aspect technique du site. Voyons maintenant ce qu’en pensent les utilisateurs. 🤝

Avis clients : que pensent les utilisateurs de Placement-direct ? 💬

Au-delà des chiffres, que disent ceux qui utilisent le contrat au quotidien ?

Les épargnants apprécient massivement la structure de frais ultra-compétitive et la performance du fonds en euros boosté. Nous constatons que la gratuité des versements et des arbitrages reste un argument massue pour la majorité des utilisateurs. 🚀

Pourtant, certains pointent du doigt des processus administratifs parfois rigides. La lourdeur des justificatifs demandés pour certains mouvements de fonds peut agacer. C’est le prix de la sécurité réglementaire, mais c’est parfois pesant. 📄

Le service client est, en revanche, un véritable point fort. Les retours sur les forums soulignent souvent la réactivité des conseillers et la qualité pédagogique des échanges téléphoniques. C’est rassurant pour un contrat 100% en ligne. 📞

Face à la concurrence, Placement-direct tire son épingle du jeu grâce à son catalogue d’unités de compte. Beaucoup d’investisseurs préfèrent rester ici pour l’accès simple aux ETF et aux SCPI sous une seule enveloppe. 🏆

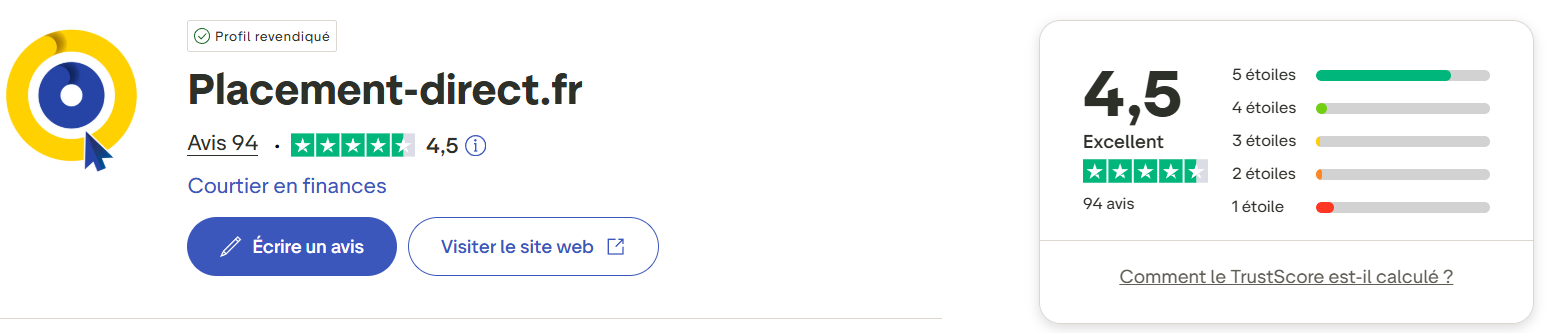

La présence historique du courtier depuis 1999 inspire une réelle confiance. Cette longévité rassure ceux qui cherchent un partenaire solide pour leur épargne de long terme. C’est un gage de sérieux non négligeable. ⚓

Sur Trustpilot, la plateforme affiche une note solide de 4,5/5. Ce score reflète bien le haut niveau de satisfaction globale constaté. ⭐

Alors, faut-il craquer ? Voici notre verdict final sur cette offre. 🏁

Avis final : notre verdict sur Placement-direct Vie🎯

C’est l’heure du bilan : faut-il ouvrir un contrat Placement-direct Vie ?

Notre verdict est sans appel : ce contrat est une solution incontournable pour optimiser vos frais en 2026. C’est un outil puissant pour quiconque cherche la performance sans se faire grignoter par des coûts cachés. 🚀

On adore particulièrement l’accès massif aux ETF et l’absence de frais sur les versements. Le fonds en euros, avec son système de bonus, reste aussi un pilier solide pour sécuriser votre capital. 💰

Pourtant, tout n’est pas parfait. La gestion des SCPI semble un peu en retrait par rapport à certains concurrents spécialisés. C’est un point à surveiller si l’immobilier est votre priorité absolue. 🏢

Mon conseil d’expert est simple : commencez par verser une petite somme pour tester l’interface MySwissLife. Cela vous permettra de vous familiariser avec l’ergonomie avant d’investir des montants plus importants. 📱

En fin de compte, ce contrat trouve parfaitement sa place dans un patrimoine diversifié. Il offre une flexibilité rare qui s’adapte à la majorité des profils d’investisseurs, du débutant à l’expert. 📈

Mais n’hésitez pas à comparer cette offre avec d’autres courtiers en ligne. Il est toujours sain de regarder ce qui se fait ailleurs avant de s’engager. 🧐

Préparez votre avenir financier dès maintenant. C’est en prenant ces décisions aujourd’hui que vous construirez votre sérénité de demain. 🎯

Avec ses frais à 0 % et plus de 1 300 supports, ce contrat SwissLife est un allié de taille pour booster votre épargne.

Pour profiter de ces conditions premium, il ne vous reste plus qu’à valider votre souscription en ligne dès 500 € 🚀.

Cet avis sur Placement-direct confirme qu’investir avec les meilleurs outils transforme radicalement votre futur financier !

❓ FAQ

Absolument ! Ce contrat est assuré par SwissLife Assurance et Patrimoine, un acteur historique et solide du paysage financier. Le courtier Placement-direct.fr affiche d’ailleurs plus de 25 ans d’expertise dans le domaine, ce qui est super rassurant pour la sécurité de vos fonds. 🛡️

En plus de cette solidité institutionnelle, le contrat récolte des avis clients très positifs avec une note de 4,5/5 sur Trustpilot. Les épargnants apprécient tout particulièrement la réactivité du service client et le professionnalisme des conseillers, ce qui confirme que vous n’êtes pas juste un numéro de dossier. 🤝

C’est clairement l’un des gros points forts de notre test : Placement-direct Vie mise sur une structure de frais ultra-compétitive. Vous profitez de 0% de frais sur vos versements, 0% de frais d’entrée et 0% de frais d’arbitrage en ligne (hors supports spécifiques). C’est l’idéal pour maximiser vos intérêts composés dès le premier euro investi ! 🚀

Concernant la gestion annuelle, les frais sont de 0,60% sur le fonds en euros et seulement 0,50% sur les unités de compte en gestion libre. Attention toutefois aux supports particuliers : comptez 0,80% pour les actions en direct et des frais de transaction légers pour les ETF (0,10%) et les titres vifs (0,45%). 📊

Le fonds en euros de ce contrat est particulièrement dynamique grâce à son système de bonification. En 2025, le rendement peut grimper jusqu’à 3,45% net si vous respectez certaines conditions d’encours et de part d’unités de compte. C’est une performance qui surperforme largement la moyenne du marché ! 📈

Pour booster votre rémunération, l’astuce consiste à diversifier votre portefeuille. Par exemple, avec plus de 60% d’unités de compte, vous accédez aux meilleurs taux de boost. C’est un excellent moteur pour la partie sécurisée de votre épargne tout en restant flexible. 💰

On ne va pas se mentir, le catalogue est impressionnant : vous avez accès à plus de 1 300 supports d’investissement ! Cela inclut environ 900 fonds classiques (OPCVM), mais aussi une très belle sélection de 54 trackers (ETF) pour ceux qui aiment les frais réduits. 🌍

Les amateurs d’immobilier ne sont pas en reste avec 13 SCPI et 8 SCI disponibles. Le petit plus qui fait la différence ? La possibilité d’investir dans plus de 300 actions en direct (titres vifs), une option assez rare en assurance-vie qui ravira les investisseurs les plus avertis. 🏢

Oui, tout à fait ! Si vous n’avez pas le temps ou l’envie de choisir vos supports, vous pouvez opter pour l’allocation déléguée. Votre capital est alors piloté par les experts de SwissLife Banque Privée selon l’un des 6 profils de risque disponibles, du plus prudent au plus offensif. 👨✈️

Cette tranquillité d’esprit a un coût raisonnable : il faut ajouter 0,40% de frais de gestion annuels supplémentaires. C’est une excellente solution pour bénéficier d’une expertise professionnelle tout en gardant la souplesse de repasser en gestion libre quand vous le souhaitez. 💡

Le contrat est très accessible puisque le versement initial minimum est de seulement 500 €. C’est un ticket d’entrée très correct pour un contrat de cette qualité, permettant à chacun de commencer à bâtir son patrimoine sereinement. 🎟️

Pour la suite, vous pouvez mettre en place des versements programmés dès 50 € par mois. C’est la stratégie parfaite pour appliquer la méthode du DCA (investissement progressif) et lisser les points d’entrée sur les marchés financiers sans y penser. 📅

Placement-direct

✓ Recommandé par InvestiMieux