L’essentiel à retenir : pour optimiser votre retraite en 2026, le choix du PER doit se porter sur des contrats à frais réduits comme Yomoni, Linxea Spirit ou Suravenir.

En privilégiant les supports en ETF ou l’immobilier avec 100 % des loyers reversés, vous maximisez vos intérêts composés tout en réduisant immédiatement votre impôt sur le revenu.

Le point marquant ? Linxea Spirit affiche des frais de gestion sur unités de compte de seulement 0,50 %, soit l’un des taux les plus bas du marché pour booster votre capital futur. 🚀

PER Yomoni

Idéal pour : Déléguer sa gestion sans se soucier des marchés

- ✅ Gestion pilotée 100 % ETF — algorithmes de pointe

- ✅ Désensibilisation automatique du risque à l’approche de la retraite

- ✅ Frais parmi les plus bas du marché — aucun frais caché

- ✅ Ouverture 100 % en ligne dès 1 000 €

🥈 Linxea Spirit PER FRAIS UC 0,50 %

Idéal pour les investisseurs autonomes souhaitant les frais les plus bas

- ✅ 0,50 % de frais UC — un des taux les plus bas du marché

- ✅ Large sélection ETF, SCPI, fonds euros boosté

- ✅ Assureur Spirica (Crédit Agricole) — solidité garantie

🥉 Linxea Suravenir PER SÉCURITÉ

Idéal pour les profils prudents cherchant un fonds euros performant

- ✅ Fonds euros performant — 100 % des loyers SCPI reversés

- ✅ Large catalogue de supports (ETF, SCPI, fonds euros)

- ✅ Assureur Suravenir (Crédit Mutuel Arkéa) — référence du marché

- 🎁 Parrainage : saisir ronan jaunatre → 50 € carte cadeau

La capitalisation des plans d’épargne retraite a explosé depuis la loi PACTE, offrant aux épargnants une opportunité unique de réduire leur facture fiscale.

Pourtant, entre les frais cachés et les rendements qui stagnent, choisir le meilleur per devient un véritable casse-tête pour votre futur capital 💸. On finit souvent par perdre plus d’argent en frais de gestion qu’on n’en gagne réellement avec ses placements.

Nous avons donc passé au crible les contrats les plus performants du marché pour séparer le bon grain de l’ivraie. Je vais vous aider à identifier la pépite qui correspond exactement à votre profil d’investisseur pour booster votre retraite sereinement 🚀.

Mise à jour le 24 juillet 2026 par Ronan JAUNATRE

Résumé du classement : les meilleures pépites pour votre retraite 💰

Le trio de tête 2026 se compose de Yomoni pour sa gestion pilotée, Linxea Spirit pour ses frais UC de 0,50 % et Suravenir pour sa sécurité, offrant des réductions d’impôts massives dès le premier versement.

Après avoir identifié ces leaders du marché, voyons pourquoi ils dominent le classement actuel.

Les gagnants du podium 2026 🥇

Yomoni, Linxea Spirit et Suravenir dominent grâce à leur rentabilité solide. Ces contrats affichent des frais planchers et une accessibilité record pour tous les épargnants. C’est le top du marché. 📈

Chaque versement volontaire génère une réduction d’impôt sur les versements immédiate. Votre économie dépend de votre tranche d’imposition. C’est un levier puissant pour booster votre capital final. 💸

Le choix final dépend surtout de votre profil d’investisseur. Prenez le temps de consulter notre PER Individuel – Guide Complet pour trancher. C’est une décision patrimoniale majeure. 🧐

Pourquoi ces trois contrats sortent du lot ? 🚀

Nous avons sélectionné ces contrats pour la solidité reconnue de leurs assureurs. Spirica, Suravenir et le Crédit Mutuel Arkéa garantissent une sécurité indispensable. C’est la base de la confiance. 🛡️

La modération drastique des frais est votre meilleur allié. À long terme, c’est un levier de performance mathématique et totalement imparable. Moins de frais, c’est plus de capital pour vous. 📊

Ces acteurs digitaux sont bien plus transparents que les banques physiques traditionnelles. C’est l’arme secrète pour apprendre à investir intelligemment sans se faire grignoter par des frais cachés. 💎

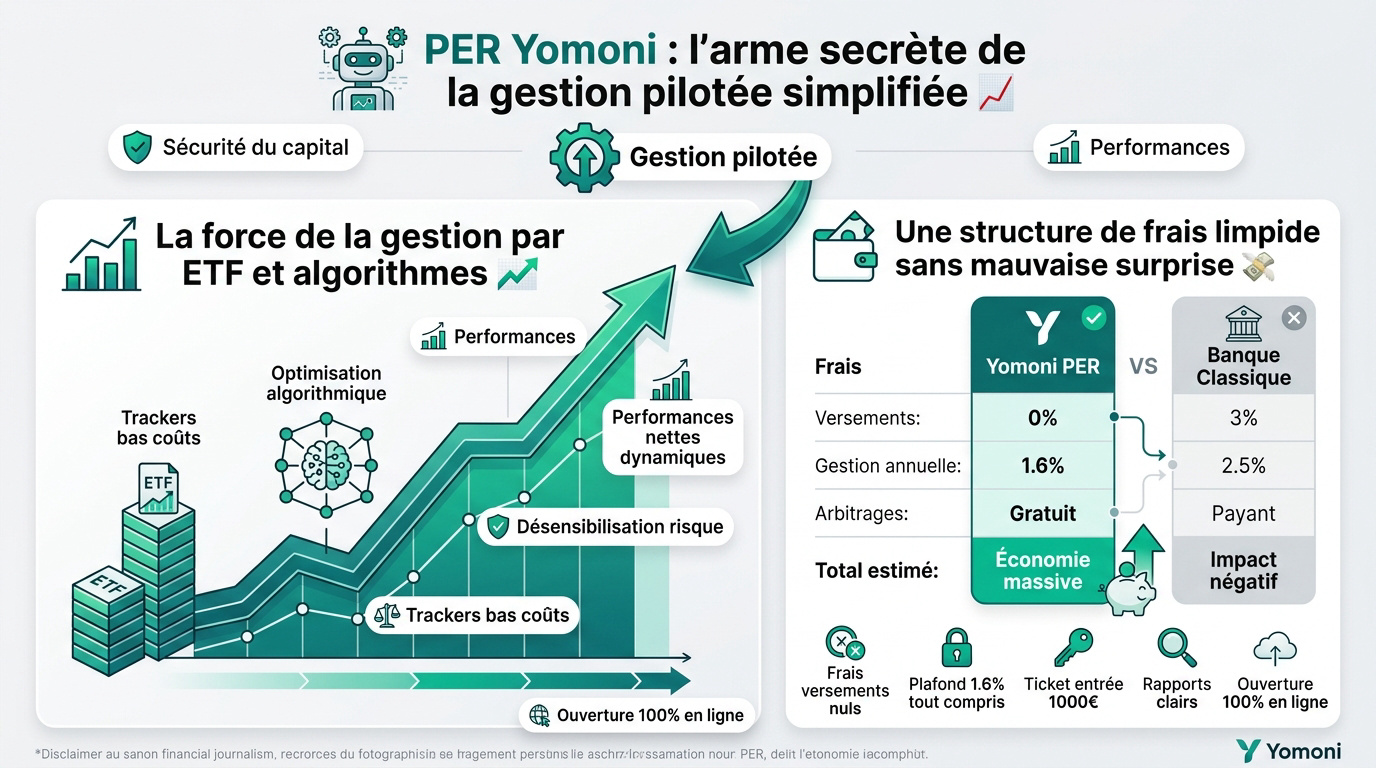

PER Yomoni : l’arme secrète de la gestion pilotée simplifiée 🤖

PER Yomoni — Gestion pilotée 100 % ETF

Frais minimisés · Désensibilisation auto · 100 % en ligne

Si vous cherchez la simplicité sans sacrifier la performance, le modèle de Yomoni va vous plaire.

La force de la gestion par ETF et algorithmes 📈

Nous apprécions particulièrement l’usage massif des trackers à bas coûts. Le PER Yomoni mise sur cette stratégie indicielle. C’est le pilier historique de leur approche pour maximiser vos gains réels. 🚀

Le contrat intègre une désensibilisation automatique au risque. Plus votre départ en retraite approche, plus votre capital est sécurisé. C’est une protection indispensable pour éviter les mauvaises surprises de marché. 🛡️

Les performances nettes des profils dynamiques sont impressionnantes. Les chiffres parlent d’eux-mêmes sur la durée pour les épargnants. J’y vois une preuve concrète de l’efficacité de leur modèle de gestion. 📊

L’usage des algorithmes permet d’optimiser chaque arbitrage sans émotion. Cette rigueur mathématique évite les erreurs humaines classiques lors des fluctuations. 🤖

- Frais réduits grâce aux supports indiciels.

- Diversification instantanée sur des milliers d’entreprises.

- Réplication fidèle des indices mondiaux.

Pour aller plus loin, vous pouvez consulter notre avis sur Yomoni PER complet. Nous y détaillons chaque aspect technique pour vous aider à décider. C’est une lecture utile avant de vous lancer. 💡

Une structure de frais limpide sans mauvaise surprise 💸

Ici, pas de frais cachés sur vos versements. L’absence de frais d’arbitrage est aussi un avantage majeur. C’est un gain immédiat qui booste votre épargne dès le départ. 💰

Le plafond de 1,6% tout compris change la donne. Comparé aux 3% ou 4% des banques traditionnelles, l’écart est abyssal. Sur trente ans, cette différence représente une petite fortune économisée. 📉

Le ticket d’entrée est fixé à 1 000 euros seulement. C’est un seuil très raisonnable pour accéder à une gestion haut de gamme. Tout le monde peut ainsi commencer à défiscaliser sérieusement. 🎟️

La clarté des rapports trimestriels est un vrai point fort. Nous savons exactement où va notre argent et comment il travaille. Cette transparence totale renforce la confiance envers le gestionnaire. 🔍

| Frais | Yomoni PER | Banque Classique | Impact 20 ans |

|---|---|---|---|

| Versements | 0% | 3% | Économie immédiate |

| Gestion annuelle | 1.6% | 2.5% | Performance accrue |

| Arbitrages | Gratuit | Payant | Agilité totale |

| Total estimé | Bas | Élevé | Capital doublé |

L’ouverture se fait 100% en ligne en quelques minutes. C’est fluide, rapide et parfaitement sécurisé par leurs partenaires. Vous pouvez piloter votre retraite depuis votre canapé sans paperasse. ✨

PER Yomoni — Gestion pilotée 100 % ETF

Frais minimisés · Désensibilisation auto · 100 % en ligne

Linxea Spirit PER : le pilier historique aux frais imbattables 🏛️

Linxea Spirit PER — Frais UC 0,50 %

ETF · SCPI · Fonds euros · 🎁 Parrain : ronan jaunatre → 50 €

Pour ceux qui veulent garder la main sur leurs investissements avec des coûts planchers, Linxea reste la référence absolue. 🚀

Le record des frais de gestion sur les unités de compte 🏆

Nous avons ici un contrat qui affiche des frais de gestion de 0,50 % sur les unités de compte. C’est tout simplement le plus bas du marché actuel. Vous pouvez vérifier les détails directement sur le Linxea Spirit PER. C’est un argument de poids pour votre épargne. 📉

Je vous assure que cette économie booste réellement vos intérêts composés. Sur une période de 30 ans, la différence de frais se compte souvent en dizaines de milliers d’euros. C’est de l’argent qui reste dans votre poche. 💰

Si vous voulez creuser le sujet, j’ai rédigé un avis Linxea Spirit PER complet. Il détaille chaque aspect de ce contrat phare. C’est une lecture utile avant de vous décider. 📖

- Frais de gestion UC : 0,50 %

- Frais de versement : 0 %

- Frais d’arbitrage : 0 %

L’assureur derrière ce produit est Spirica. C’est une filiale du Crédit Agricole. Pour nous, c’est un gage de grande solidité financière. On dort mieux quand on sait où va son argent. 🛡️

Gardez bien en tête l’objectif principal de ce placement. Chaque euro économisé en frais est un euro qui travaille pour vous. C’est la base d’une stratégie de retraite réussie. ✨

Une diversification massive incluant l’immobilier et le non-coté 🏢

Ce contrat permet d’accéder aux SCPI avec 100 % des loyers reversés. C’est une rareté sur le marché des PER. Habituellement, les assureurs en gardent une partie. Ici, tout revient à l’épargnant. 🏠

Nous apprécions aussi l’offre en Private Equity. Elle permet d’investir directement dans l’économie réelle. C’est idéal pour dynamiser un portefeuille sur le long terme. On sort des sentiers battus de la bourse classique. 🏭

Le fonds euros Nouvelle Génération est également présent. C’est un support sécurisé mais moderne. Il intègre une part d’unités de compte pour chercher plus de rendement. En 2024, il a affiché 3,13 %. 📊

Il est toujours utile de savoir comment choisir le meilleur PER selon votre profil. Les critères varient d’un épargnant à l’autre. Prenez le temps de comparer les options disponibles. 🔍

La présence de nombreux ETF est un autre point fort. Ils permettent de compléter votre stratégie de diversification à moindre coût. C’est l’arme secrète pour réduire les frais internes des supports. 🌍

Enfin, l’interface de gestion de Linxea est très intuitive. On pilote son contrat facilement depuis son ordinateur. C’est simple, clair et efficace pour suivre son évolution. 💻

Linxea Spirit PER — Frais UC 0,50 %

ETF · SCPI · Fonds euros · 🎁 Parrain : ronan jaunatre → 50 €

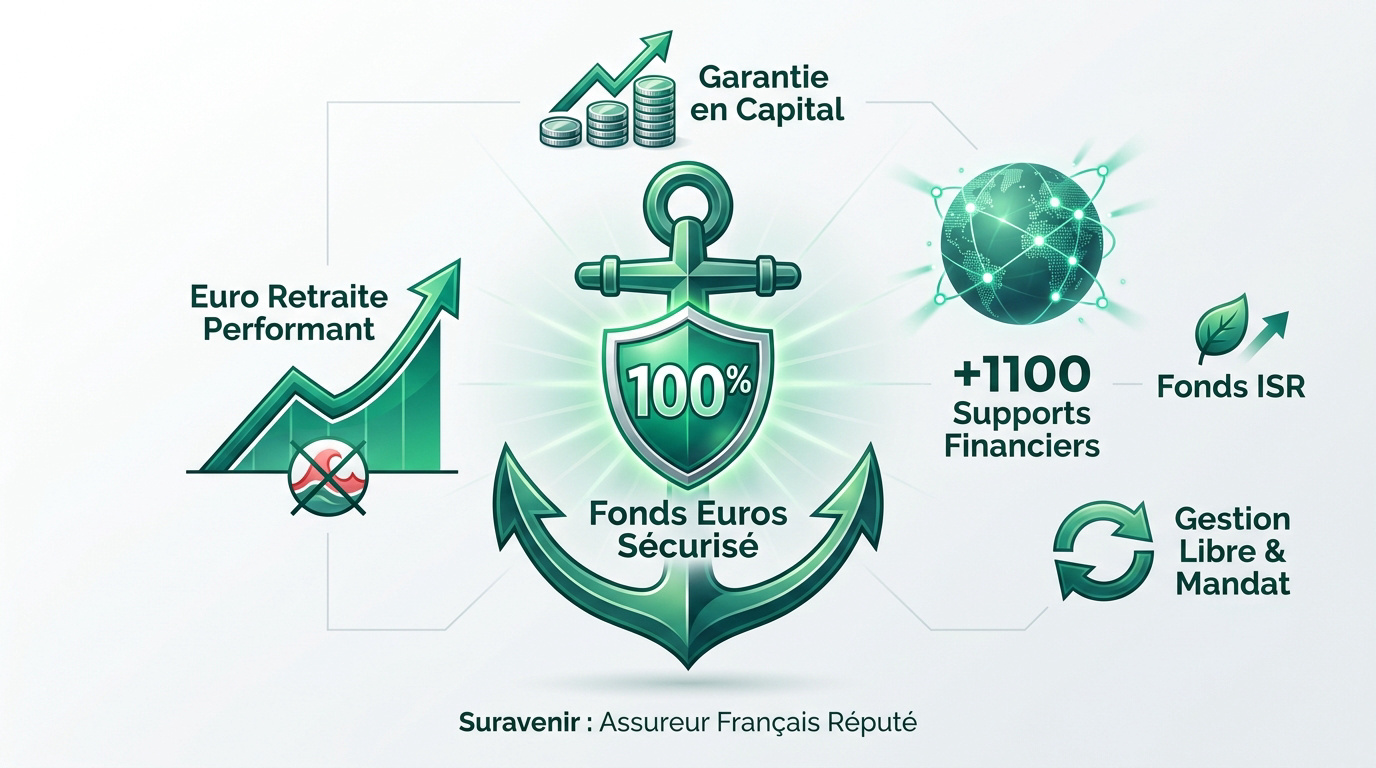

Linxea Suravenir PER : la base solide pour une liberté totale ⚓

Linxea Suravenir PER — Sécurité et performance

Fonds euros performant · 1100+ supports · 🎁 Parrain : ronan jaunatre → 50 €

Si votre priorité est la sécurité du fonds euros alliée à un choix pléthorique, le contrat Suravenir est votre allié.

Un fonds euros performant accessible sans contrainte 🛡️

Le meilleur per doit avant tout offrir de la souplesse. Ici, vous pouvez investir 100% de votre épargne sur le fonds en euros. C’est une flexibilité rare et précieuse aujourd’hui. 🔓

Le support Euro Retraite affiche une performance nette de 3% pour 2024. Il vise le même rendement pour 2025. Cette solidité permet de faire face à l’inflation actuelle. Découvrez le Linxea Suravenir PER. 📈

Ce contrat propose une garantie quasi totale du capital. Seuls les frais de gestion sont déduits. C’est le socle de sécurité indispensable pour les profils prudents. 🧱

Pour aller plus loin, nous vous conseillons de lire notre avis Linxea Suravenir PER. Vous y trouverez tous les détails techniques nécessaires. 🔍

N’oubliez pas que Suravenir est un assureur de premier plan. C’est une filiale solide du Crédit Mutuel Arkéa. Votre argent est entre de bonnes mains. 🤝

Un catalogue de supports parmi les plus profonds du marché 🌍

Ce contrat est un véritable supermarché de la finance. Vous avez accès à plus de 1 100 options d’investissement. La variété des supports est tout simplement impressionnante. 🛒

Nous apprécions particulièrement la présence de nombreux fonds ISR. Votre épargne peut ainsi financer des projets responsables et éthiques. C’est un point fort pour donner du sens à vos placements. 🌱

Vous pouvez basculer facilement entre la gestion libre et le mandat d’arbitrage. Changez de mode selon vos envies ou votre temps disponible. Cette agilité est un vrai luxe. 🔄

Pour en savoir plus sur le courtier, consultez notre Linxea avis courtier. Cela vous donnera une vision globale de leur service client. 💡

Voici un résumé des caractéristiques techniques de l’offre :

- Nombre de supports : +1100

- Fonds ISR : Oui

- Gestion libre : Disponible

- Mandat d’arbitrage : Possible

En fin de compte, ce contrat historique bénéficie d’une excellente réputation. Sa solidité et sa profondeur en font un choix incontournable. Je pense que c’est une valeur sûre. ⭐

Linxea Suravenir PER — Sécurité et performance

Fonds euros performant · 1100+ supports · 🎁 Parrain : ronan jaunatre → 50 €

Comparaison des produits : comment dénicher votre PER idéal ? 🤔

Maintenant que les forces en présence sont identifiées, comparons-les pour trouver celui qui vous correspond vraiment. 🚀

Le match des frais et des rendements 🥊

Il faut absolument surveiller les frais de transfert et d’arrérages de rente. Ces coûts, souvent cachés, peuvent grignoter sérieusement votre capital final au moment de la retraite. Soyez vigilants. 🧐

Les écarts de performance varient selon les modes de gestion choisis. La gestion pilotée, bien que plus onéreuse, l’emporte souvent sur le long terme. Elle optimise mieux le couple rendement risque. 📈

Vérifiez bien les conditions de déblocage anticipé avant de signer. La sortie en capital pour la résidence principale est un atout. Mais attention à la fiscalité. 🏠

Pour diversifier votre épargne, regardez aussi le Meilleur compte à terme 2026. C’est une alternative intéressante pour placer des fonds à court terme. Comparez toujours les supports disponibles. 💰

Le rendement passé ne préjuge jamais du futur, c’est la règle. Pourtant, cela reste un indicateur précieux pour juger la solidité d’un assureur. Regardez l’historique avant de décider. 📊

Quel contrat choisir selon votre profil d’épargnant ? 👤

Nous orientons souvent les débutants vers Yomoni pour sa simplicité. La technique est totalement gérée par des experts. C’est leur meilleur allié pour commencer sans se prendre la tête. 🌟

Je conseille Linxea Spirit aux investisseurs plus avertis et autonomes. Ils y trouveront les meilleurs outils pour une gestion libre. Les frais sur les unités de compte y sont imbattables. 🛠️

L’intérêt fiscal dépend directement de votre tranche marginale d’imposition (TMI). Plus vous payez d’impôts, plus le PER devient puissant. C’est un levier de défiscalisation massif pour les hauts revenus. 📉

Pensez à consulter nos stratégies pour réussir en 2026 pour affiner vos choix. Il est essentiel de construire un patrimoine cohérent. L’anticipation est la clé du succès financier. 🔑

L’objectif est clair : il faut passer à l’action dès aujourd’hui. Plus vous commencez tôt, plus les intérêts composés travaillent pour vous. Votre futur retraité vous dira merci plus tard. ⏳

En choisissant le meilleur PER chez Yomoni ou Linxea, vous profitez de frais minimes, d’une gestion experte et d’une réduction d’impôt immédiate. 🚀 Ouvrez votre contrat en ligne dès maintenant pour sécuriser votre avenir et faire fructifier votre épargne. Votre future retraite se prépare avec brio aujourd’hui ! 💰

PER Yomoni — Gestion pilotée 100 % ETF

Frais minimisés · Désensibilisation auto · 100 % en ligne

Linxea Spirit PER — Frais UC 0,50 %

ETF · SCPI · Fonds euros · 🎁 Parrain : ronan jaunatre → 50 €

Linxea Suravenir PER — Sécurité et performance

Fonds euros performant · 1100+ supports · 🎁 Parrain : ronan jaunatre → 50 €

FAQ – Meilleur PER

Pour nous, le meilleur PER est celui qui combine des frais planchers et une excellente performance. Le trio de tête pour 2026 se compose de Yomoni (idéal pour la gestion pilotée par ETF), Linxea Spirit (le champion des frais bas) et Linxea Suravenir (parfait pour la sécurité du fonds euros). 🚀

Chacun de ces contrats vous permet de déduire vos versements de votre revenu imposable, offrant une réduction d’impôt immédiate proportionnelle à votre tranche marginale d’imposition (TMI). Plus vous payez d’impôts, plus l’avantage fiscal est puissant pour booster votre capital retraite. 💰

C’est un match serré ! Si vous visez la performance pure avec les frais les plus bas du marché, Linxea Spirit l’emporte avec seulement 0,50 % de frais sur les unités de compte et des SCPI qui reversent 100 % des loyers. C’est l’outil préféré des investisseurs avertis. 🏆

En revanche, Linxea Suravenir est votre allié si vous cherchez un catalogue de supports immense (+1 100 options) ou si vous voulez sécuriser 100 % de votre épargne sur un fonds euros solide. C’est le contrat de la liberté totale et de la sérénité. ⚓

On adore Yomoni pour sa simplicité désarmante. Si vous ne voulez pas passer vos dimanches à analyser des graphiques, leur gestion pilotée par algorithmes et experts s’occupe de tout. Ils utilisent des ETF (trackers) pour diversifier vos placements à moindres frais. 🤖

Avec des frais tout compris plafonnés à 1,6 % (contre 3 % ou plus dans les banques classiques), la différence sur 20 ans est colossale. En plus, votre épargne est automatiquement sécurisée à mesure que vous approchez de la date de votre départ à la retraite. 📈

Soyez impitoyables sur les frais, car ils grignotent silencieusement votre future pension ! Nous vous conseillons de fuir les contrats avec des frais sur versement (qui doivent être à 0 %) et de traquer les frais de gestion annuels sur les unités de compte. 💸

Vérifiez aussi les frais d’arbitrage et les frais d’arrérages de rente. Les meilleurs contrats en ligne, comme ceux de notre sélection, affichent 0 % de frais d’entrée, ce qui permet à chaque euro versé de travailler immédiatement pour vous. 🔍

Oui, et c’est une excellente nouvelle ! Bien que le PER soit un tunnel vers la retraite, la loi prévoit des sorties de secours. Le cas le plus fréquent est l’achat de votre résidence principale, ce qui en fait un super outil d’épargne immobilière. 🏠

D’autres situations exceptionnelles permettent de récupérer son capital sans attendre : fin de droits au chômage, invalidité, surendettement ou décès du conjoint. C’est une sécurité non négligeable pour faire face aux accidents de la vie. 🛡️

Ronan Jaunatre

Fondateur InvestiMieux • DSCG (bac+5 finance) • Certification AMF 2026 • CIF en cours d’habilitation

J’investis depuis 2018 dans les ETF, PEA, assurance-vie, SCPI et crowdfunding. Plus de 50 000 € investis — tous les produits analysés ont été testés en direct.