L’essentiel à retenir 💡 : Mon Petit Placement démocratise l’investissement dès 300 € avec un modèle où l’on ne paie de commissions que sur les plus-value.

C’est la solution idéale pour déléguer sa gestion sans jargon, tout en profitant d’un accompagnement humain réactif 7j/7.

Le chiffre marquant : déjà plus de 200 000 utilisateurs font confiance à cette fintech lyonnaise. 🦁

Idéal pour : investir son épargne dès 300€ avec un accompagnement humain

⭐⭐⭐⭐⭐

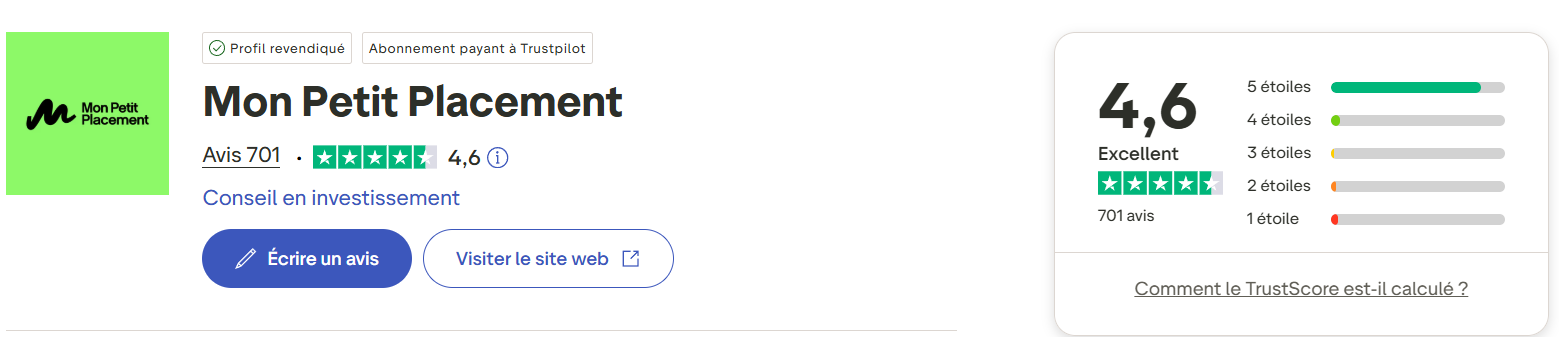

Plus de 200 000 utilisateurs et 300 millions d’euros gérés, avec une note de 4,8/5 sur Trustpilot. Frais d’entrée et de versement nuls, paiement à la performance.

Découvrir Mon Petit Placement 👉Marre de voir votre épargne stagner sur un Livret A à cause du jargon illisible de votre banquier ? Notre avis mon petit placement révèle comment cette fintech lyonnaise dépoussière l’assurance-vie en la rendant enfin accessible dès 300€ sans frais d’entrée.

💡 Découvrez une gestion pilotée transparente où vous ne payez une commission que si vous réalisez des plus-value latente. 🦁

Mise à jour le 29 juin 2026 par Ronan JAUNATRE

Mon Petit Placement : l’épargne qui dépoussière votre banquier 🦁

Commençons par briser le mythe selon lequel l’investissement est réservé à une élite en costume-cravate en découvrant l’approche de cette fintech via Mon Petit Placement.

Une fintech lyonnaise qui bouscule les codes de l’assurance-vie

Nous adorons leur mission : démocratiser l’investissement pour tous. Leur interface simplifie radicalement la gestion d’actifs complexe. C’est fluide et très intuitif. 🚀

Cette société lyonnaise est née en 2017 avec une ambition forte. Son rachat récent par Malakoff Humanis apporte une solidité rassurante. C’est un gage de pérennité important. 🏢

MPP est une vraie porte d’entrée pour les nouveaux épargnants. Selon cette fintech qui propose des placements financiers, la démocratisation et la simplicité restent les piliers majeurs. L’investissement devient enfin compréhensible. 💡

Des chiffres qui rassurent avant de placer ses premiers euros

Le volume d’utilisateurs dépasse désormais les 200 000 personnes. Avec 300 millions d’euros sous gestion, l’échelle est sérieuse. On ne parle plus d’une petite expérimentation locale. 📈

La note de 4,8/5 sur Trustpilot est impressionnante. Pour les débutants qui hésitent, c’est une preuve sociale massive. La confiance des clients semble bien réelle. ⭐

L’argent est logé chez des assureurs solides comme Generali ou La France Mutualiste. Votre capital n’est pas stocké chez la startup. Sécurité et preuves sociales sont ici totalement garanties. 🛡️

Résumé de notre avis sur Mon Petit Placement ⭐9/10

Si vous n’avez que deux minutes, voici le condensé de ce qu’il faut retenir sur cette plateforme avant d’entrer dans le détail des frais.

Mon Petit Placement est la solution idéale pour déléguer sans se faire plumer. L’expérience utilisateur est fluide et sans jargon financier complexe. C’est un vrai vent de fraîcheur sur l’épargne. Notre avis positif global est sans appel. 🚀

Voici ce qui fait la force de leur modèle :

- Ticket d’entrée accessible dès 300€

- Commission basée sur la performance

- Interface mobile intuitive et claire

- Accompagnement humain ultra réactif

Petit bémol à noter : les frais de performance peuvent grimper pour les gros gains. Pourtant, le modèle reste très aligné sur vos intérêts personnels. Pas de profit pour eux sans gain pour vous. 🤝

Vous débutez ? Découvrez Par où commencer à investir 100€ ? pour aider les petits budgets à se lancer sereinement. 💡

Nous validons ce choix solide avec une note de 9/10. C’est l’outil parfait pour dynamiser son épargne simplement et sans prise de tête. Foncez les yeux fermés. ⭐

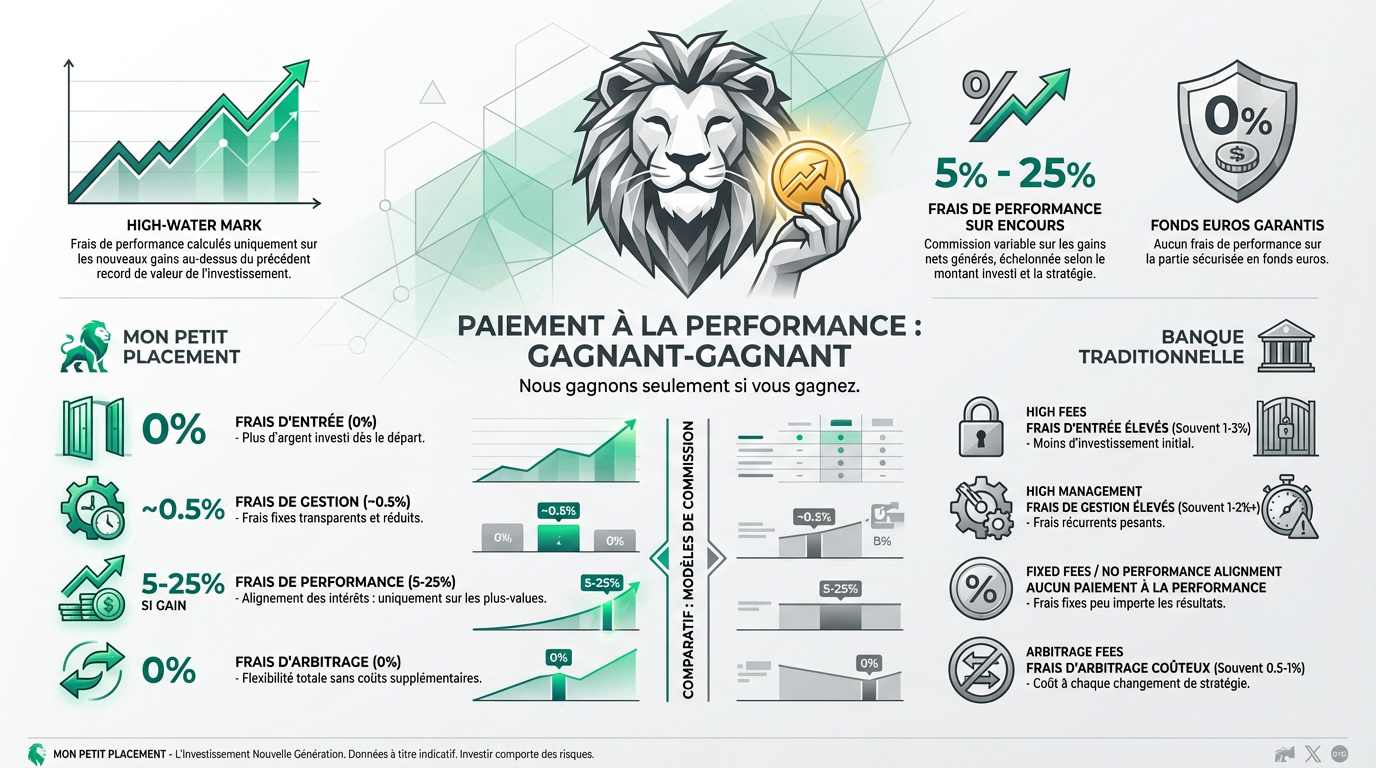

Tarifs de Mon Petit Placement : payez seulement si vous gagnez 💸

Passons maintenant au nerf de la guerre : combien ça coûte réellement de confier son argent à un lion lyonnais ? 🦁

Les différents modèles de commission à la performance

MPP utilise une commission de performance. Vous ne payez que si votre placement progresse. C’est le principe du « gagnant-gagnant ». Pas de frais, pas de gains. 🤝

Expliquons le mécanisme du high-water mark. La commission n’est prélevée que si vous dépassez votre plus haut historique. Cela évite de payer deux fois pour la même hausse. 📈

Voici une précision sur la commission de performance sur les unités de compte. Elle varie de 5% à 25% selon votre encours total. 🔍

Pour moins de 1000€, on est souvent au plafond de 25%. Ce taux baisse mécaniquement dès que vous investissez davantage. Transparence totale requise. 💎

Notez que les fonds euros sont exclus de cette commission. C’est un point rassurant. ✅

Comparez ce modèle aux banques classiques. Eux prélèvent même quand vous perdez de l’argent. Le choix est vite fait. 🏦

Notre avis sur le prix de Mon Petit Placement

Particularité notable : les frais sont prélevés par prélèvement bancaire. Ils ne sont pas déduits directement du contrat d’assurance-vie. 💳

Cela permet de garder l’intégralité de vos intérêts composés au travail. C’est un avantage fiscal indirect non négligeable. Optimisation fiscale au rendez-vous. 💰

| Type de frais | Mon Petit Placement | Banque Traditionnelle |

|---|---|---|

| Frais d’entrée | 0% | Souvent élevés |

| Frais de gestion | ~0.5% | ~1% ou plus |

| Commission de performance | 5-25% (si gain) | 0% (mais frais fixes élevés) |

| Frais d’arbitrage | 0% | Payants |

Mentionnons que les frais de gestion assureur restent bas (0,5%). C’est très compétitif par rapport au marché. 📊

Consultez notre comparatif des frais bancaires pour mettre en perspective. 💡

En résumé, le modèle est honnête. On apprécie de ne pas payer pour une performance médiocre. Honnêteté tarifaire. ✨

3 stratégies pour faire fructifier votre capital selon votre profil 📈

Une fois les tarifs digérés, regardons comment MPP fait travailler vos euros concrètement à travers ses trois profils phares.

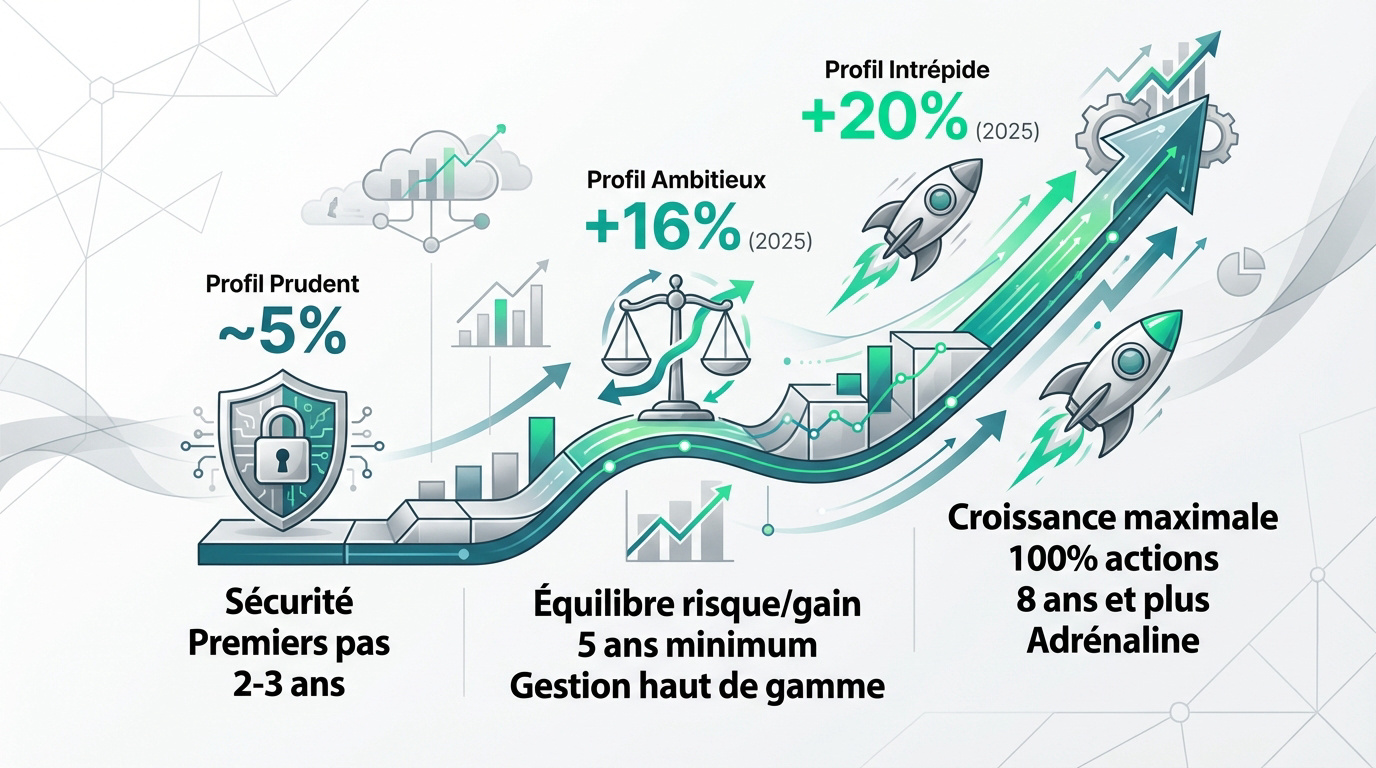

Le portefeuille Prudent pour sécuriser ses premiers pas

Le profil Prudent vise environ 5% de rendement annuel pour votre épargne. C’est l’option idéale pour remplacer un Livret A qui dort sans rapporter grand-chose. Nous privilégions ici la sécurité avant tout pour vos projets. 🛡️

Selon les dernières données, ce support s’appuie sur un taux de 3,5% sur les fonds en euros. C’est une base solide pour ce portefeuille qui rassure les investisseurs. 🧱

Une part d’unités de compte est nécessaire pour booster la performance globale. Mais je vous rassure, l’exposition aux krachs reste très limitée ici. On cherche la stabilité. ⚖️

Ce choix est recommandé pour un horizon de 2 à 3 ans. C’est parfait pour un projet d’achat immobilier proche ou un besoin court terme. Prudence est mère de sûreté. 🏠

L’option Ambitieuse pour un équilibre entre risque et gain

Le portefeuille Ambitieux a affiché +16% en 2025 selon les derniers chiffres analysés. C’est un équilibre parfait entre les actions et les obligations. On vise ici une performance équilibrée pour votre capital. 📊

L’horizon recommandé pour ce placement grimpe à 5 ans minimum. Il faut laisser le temps aux marchés de lisser les petites baisses passagères. C’est la base d’une stratégie saine. ⏳

On y trouve des fonds de maisons prestigieuses comme Lazard ou Rothschild. C’est de la gestion d’actifs haut de gamme enfin accessible aux particuliers. C’est l’arme secrète de MPP. 🎩

N’hésitez pas à consulter notre guide complet sur les ETF pour comprendre la différence avec les fonds actifs de MPP. Cela vous aidera à mieux choisir votre support. 💡

Le profil Intrépide pour viser une croissance maximale

Ici, on vise le haut du panier avec +20% constatés sur l’année 2025. C’est du 100% actions pour les investisseurs qui ont le cœur solide. C’est le moteur de croissance par excellence. 🚀

La volatilité est le prix à payer pour ces rendements élevés. Votre capital peut fluctuer de 15% en quelques mois. Adrénaline et croissance sont les maîtres-mots ici. 🎢

Il est indispensable de viser un horizon de 8 ans et plus pour réussir. C’est la stratégie gagnante pour se constituer un gros capital sur la durée. On joue le long terme. 💎

C’est une option idéale pour les jeunes actifs qui préparent le très long terme. On profite à fond de la puissance des intérêts composés. 🔋

Un conseil : ne mettez pas tout votre argent ici par gourmandise. Gardez toujours une épargne de précaution disponible à côté pour les imprévus. 🚨

Pourquoi choisir Mon Petit Placement ?

Au-delà des chiffres, c’est souvent la philosophie d’une boîte qui fait la différence sur le long terme. 🚀

Une accessibilité réelle sans barrière à l’entrée

Le ticket d’entrée est fixé à 300 euros seulement. C’est une révolution quand on sait que certains fonds haut de gamme exigent souvent 50 000 € pour commencer. 💸

Fini le jargon financier pompeux qui nous donne mal à la tête. Les termes sont traduits en langage humain pour que tout le monde comprenne enfin. Inclusivité financière totale. 🌍

L’ouverture de compte se fait en 10 minutes. Pas de paperasse inutile, de courriers interminables ou de rendez-vous physiques en agence bancaire. 📱

On gagne un temps fou avec cette interface fluide. Pensez à choisir la meilleure banque en ligne gratuite pour compléter votre setup financier idéal. ⚡

Un accompagnement humain pour sortir du tout-digital

Contrairement aux robots-advisors classiques et froids, MPP mise énormément sur l’humain. Des conseillers réels sont disponibles 7j/7 par chat ou par téléphone pour vous aider. 🤝

Ils ne sont pas là pour vous forcer la main sur des produits commissionnés. Leur rôle consiste uniquement à vous guider dans votre propre stratégie. Conseil personnalisé. 🎯

C’est vraiment rassurant de savoir qu’une personne réelle répond avec précision à vos doutes. Cela change radicalement des chatbots limités qui tournent souvent en boucle. 💬

On se sent vraiment épaulé dans ses choix, même avec un petit portefeuille au début. C’est clairement la grande force de leur service client. ✨

Mon Petit Placement : pour qui est-ce vraiment fait ? 🤔

Est-ce que cet outil correspond à votre situation personnelle ou devriez-vous passer votre chemin ?

C’est l’outil parfait pour le débutant qui veut déléguer. Si vous ne voulez pas choisir vos actions vous-même, foncez. Délégation sereine. On apprécie vraiment cette approche sans prise de tête pour faire fructifier son épargne. 🚀

Voici les profils qui y trouveront leur compte :

- Jeunes actifs souhaitant débuter simplement.

- Épargnants allergiques au jargon financier complexe.

- Parents préparant l’avenir de leurs enfants.

- Investisseurs thématiques (climat, tech, santé).

Les experts en bourse trouveront peut-être les frais de performance frustrants. Ils préféreront gérer leur propre PEA en direct. Je pense que l’autonomie totale reste imbattable pour les profils très techniques. 📉

Pour ceux-là, jetez un œil à notre comparatif des meilleurs PEA pour les profils autonomes. C’est une alternative solide si vous maîtrisez déjà les marchés. 🛠️

En bref, si vous cherchez la simplicité avant l’optimisation au centime près, MPP est fait pour vous. C’est une solution clé en main qui rassure énormément. ✨

Liste des fonctionnalités pour piloter votre assurance-vie 🛠️

MPP ne se contente pas de trois portefeuilles classiques, la plateforme offre des options de personnalisation poussées.

Des portefeuilles thématiques pour investir avec ses convictions

Vous pouvez choisir d’investir dans l’environnement ou la tech. C’est gratifiant de donner du sens à son épargne. Nous apprécions cette liberté de flécher nos capitaux vers des secteurs d’avenir. 🌍

Le catalogue s’enrichit avec un nouveau produit d’investissement thématique, le Portefeuille Défense. Il vise 6,5% de rendement brut annuel. Cet investissement thématique finance concrètement la souveraineté française et européenne. 🛡️

Ces options permettent de personnaliser son allocation sans être un expert. On aligne ses valeurs et son portefeuille. C’est une manière simple de sortir des sentiers battus de la finance. 📈

Attention toutefois à ne pas trop s’éparpiller. La diversification reste la règle d’or. Je conseille de garder un socle solide avant de saupoudrer ces thématiques. 💎

La préparation de la retraite via le PER simplifié

Le PER de MPP permet de déduire vos versements de vos impôts. C’est un levier puissant pour les tranches d’imposition élevées. On réduit sa facture fiscale tout en préparant demain. 💸

La gestion est pilotée pour sécuriser votre capital progressivement. Plus vous approchez de la retraite, moins vous prenez de risques. La sécurisation automatique est un filet de sécurité indispensable pour dormir tranquille. 🔒

N’hésitez pas à consulter notre avis sur le PER Yomoni pour comparer les offres du marché. Il est toujours malin de regarder ce que fait la concurrence avant de signer. 🧐

C’est une solution clé en main pour ne pas finir avec une petite pension. Anticipation est le mot clé. Plus on commence tôt, plus l’effort est indolore. ⏳

Avis clients : ce que disent les 25 000 investisseurs 💬

Rien ne vaut le retour d’expérience de ceux qui utilisent l’application au quotidien depuis des années.

Les utilisateurs louent souvent la réactivité du support. Recevoir une réponse en deux minutes un dimanche soir, c’est rare. Nous avons ici un support client d’élite qui mise sur l’humain avant tout. 🚀

En parcourant les témoignages, plusieurs points positifs reviennent systématiquement pour qualifier l’expérience :

- Interface addictive et très intuitive.

- Pédagogie des conseillers (pas de jargon).

- Frais clairs et bien expliqués.

- Performance au rendez-vous sur le long terme.

Pourtant, quelques critiques pointent le délai de retrait des fonds. Comptez environ 10 à 15 jours pour récupérer votre argent sur votre compte. C’est un point à anticiper. ⏳

En fait, c’est le délai standard pour une assurance-vie classique. Ne soyez pas surpris par cette inertie administrative propre aux assureurs. Je pense qu’il faut simplement rester patient. 🏦

Globalement, la communauté est très fidèle à la marque. Le programme de parrainage aide aussi à souder les membres autour du projet. C’est une confiance partagée par plus de 25 000 clients. 🤝

Avis final : faut-il craquer pour cette fintech lyonnaise ? ✅

Il est temps de trancher et de savoir si MPP mérite une place dans votre stratégie patrimoniale.

A mon avis Mon Petit Placement est une excellente porte d’entrée pour dynamiser son épargne. Le modèle de frais est juste. L’accompagnement est vraiment top. Verdict positif sans aucune hésitation 🚀

Si vous avez 300 € qui dorment, c’est le moment de tester. L’expérience concrète vous apprendra bien plus que n’importe quel livre. Lancez-vous pour voir les résultats par vous-même. 📈

Je vous conseille de regarder ce match entre PEA et Assurance Vie pour finaliser votre choix. C’est la base pour bien structurer votre patrimoine sur le long terme. 💡

Prêt à booster votre épargne ? Ce qu’il faut retenir de notre test, c’est l’accessibilité dès 300 €, une interface ultra-simple et un accompagnement humain 7j/7.

Pour sauter le pas, ouvrez votre compte en 10 minutes et laissez les experts piloter votre stratégie. Ne laissez plus votre argent dormir, car l’avenir de votre patrimoine se joue maintenant ! 🚀

❓ FAQ

Absolument, vous pouvez dormir sur vos deux oreilles ! Cette fintech lyonnaise, lancée en 2017, est solidement régulée par l’ORIAS et l’ACPR. Pour couronner le tout, elle a été rachetée en 2025 par le géant Malakoff Humanis, ce qui apporte une garantie de stabilité supplémentaire. 🛡️

Ce qui est vraiment rassurant, c’est que votre argent n’est pas « chez » eux, mais logé auprès d’assureurs de renom comme Generali ou La France Mutualiste. Avec plus de 200 000 utilisateurs et une note de 4,8/5 sur Trustpilot, la preuve sociale est là : c’est du sérieux. ✅

C’est là que le lion lyonnais frappe fort : l’investissement est accessible dès 300 euros seulement ! C’est une petite révolution, car MPP vous donne accès à des fonds haut de gamme (Lazard, Rothschild) qui demandent habituellement des tickets d’entrée à plusieurs dizaines de milliers d’euros. 🦁

Que vous placiez 300 € ou 300 000 €, vous bénéficiez du même accompagnement et de la même interface simplifiée. C’est l’outil idéal pour les jeunes actifs ou les débutants qui veulent mettre un premier pied dans l’investissement sans se ruiner. 💸

Le modèle est basé sur le principe du « gagnant-gagnant » : MPP ne se rémunère que si vous gagnez de l’argent. Cette commission varie de 5% à 25% de vos gains, selon le montant total que vous avez investi sur la plateforme. 🤝

Grâce au mécanisme du « high-water mark », vous ne payez une commission que si votre portefeuille atteint un nouveau sommet historique. Si le marché baisse, vous ne payez rien à la fintech. Attention toutefois, ces frais sont prélevés directement sur votre compte bancaire et non sur le contrat, ce qui booste vos intérêts composés ! 📈

Tout dépend de votre appétit pour le risque, mais les chiffres récents sont plutôt flatteurs. Le profil « Ambitieux » a par exemple affiché +16% en 2025, tandis que le profil « Intrépide » a grimpé jusqu’à +20,5% sur la même année. 🚀

Pour ceux qui préfèrent la tranquillité, le profil « Prudent » (ou Plan B) vise environ 5% de rendement. Gardez bien en tête que les performances passées ne garantissent pas les gains futurs, mais cela donne une excellente idée du potentiel de leur gestion active. 📊

Oui, votre capital n’est jamais bloqué, c’est l’un des grands avantages de l’assurance-vie moderne. Vous pouvez demander un rachat (un retrait) à tout moment directement depuis l’application ou le site web. 🔓

Il faut simplement être un peu patient : le délai moyen pour recevoir les fonds sur votre compte bancaire est de 10 à 15 jours. C’est le temps nécessaire pour que l’assureur vende les parts de vos placements et effectue le virement. ⏳

C’est tout à fait possible et même encouragé ! En plus des portefeuilles classiques, MPP propose des options thématiques pour investir dans l’environnement, la tech, la santé ou même la défense (avec un objectif de 6,5% brut). 🌍

Ces options vous permettent de donner du sens à votre épargne sans avoir besoin d’être un expert en analyse financière. Vous choisissez le thème qui vous tient à cœur, et les experts de Mon Petit Placement s’occupent de la sélection des meilleurs fonds. ✨

Mon Petit Placement

✓ Recommandé par InvestiMieux