A retenir 💡 : Le PEAC offre aux moins de 21 ans une enveloppe fiscale unique pour investir dans l’économie verte sans aucun impôt. 🌿

Avec un plafond de 22 950 €, ce placement vise une performance supérieure au Livret A pour constituer un capital solide à la majorité, en contrepartie d’un capital non garanti.

Vous vous demandez comment sécuriser l’avenir financier de vos enfants sans pour autant financer des industries polluantes avec leur argent ?

💡 Le nouveau plan épargne avenir climat débarque justement pour aligner vos objectifs patrimoniaux avec la transition écologique, offrant une alternative sérieuse aux placements traditionnels. Nous allons voir ensemble pourquoi cette enveloppe fiscale avantageuse a tout pour devenir le pilier de l’épargne de nos jeunes. 🌿

Mise à jour le 16 mai 2026 par Ronan JAUNATRE

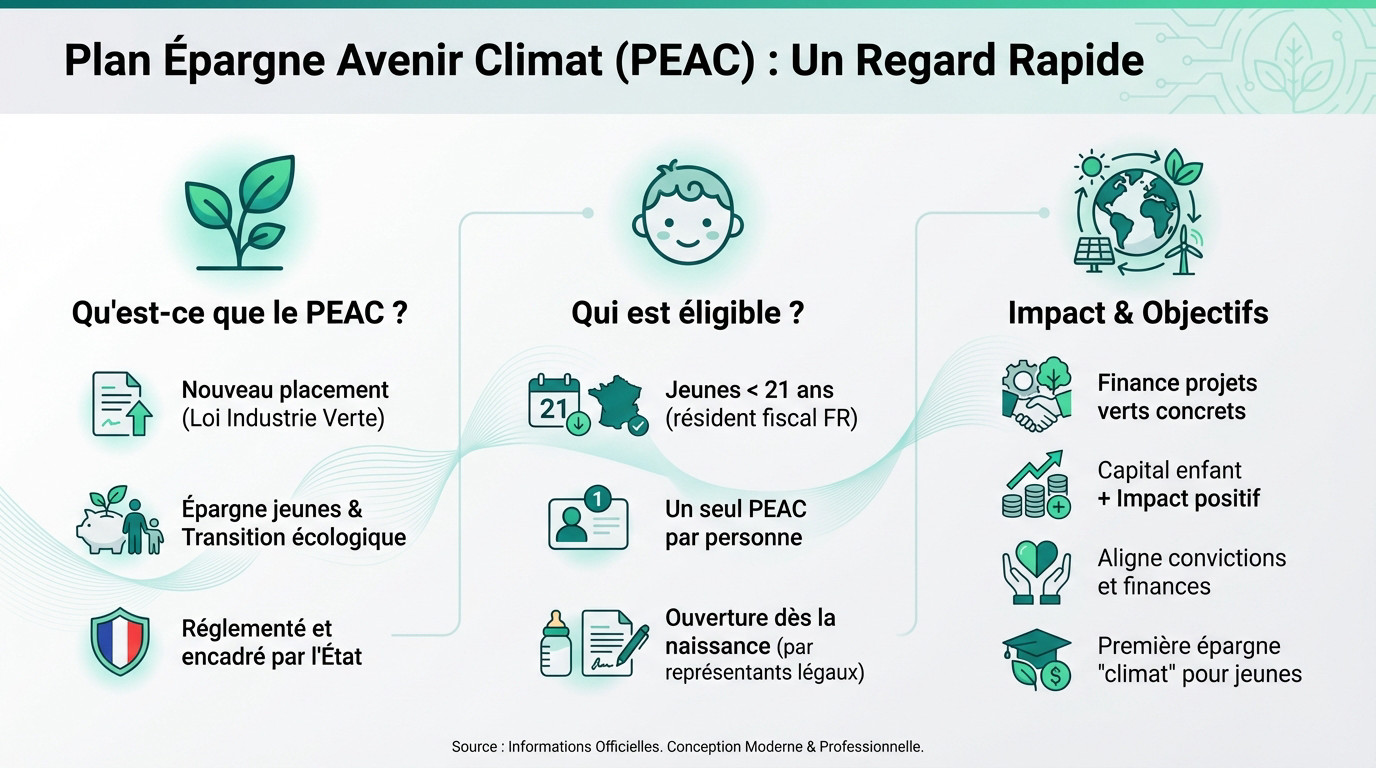

Le plan épargne avenir climat, c’est quoi au juste ? 🤔

Un nouveau placement pour les jeunes engagés

Le Plan Épargne Avenir Climat (PEAC), c’est le petit dernier de la famille, débarqué avec la loi « Industrie Verte ». L’idée est simple mais efficace : préparer le futur financier de nos enfants tout en finançant concrètement des projets pour la transition écologique. 🌿

Attention, ce n’est pas un gadget bancaire obscur. C’est une création de l’État, donc un placement strictement réglementé et encadré. On parle ici d’une vraie alternative long terme aux livrets classiques qui rapportent souvent des clopinettes. 📉

Cette initiative découle directement de la loi relative à l’industrie verte d’octobre 2023. C’est du solide, pensé pour durer et sécuriser l’avenir. 🏛️

À qui s’adresse réellement le PEAC ?

C’est assez strict : ce placement est réservé aux jeunes de moins de 21 ans qui habitent en France. La bonne nouvelle ? Vous pouvez l’ouvrir dès la naissance de votre enfant sans attendre. 👶

Règle d’or à retenir : une personne ne peut détenir qu’un seul PEAC. C’est une enveloppe individuelle, un peu comme le PEA Jeune pour les 18-25 ans, mais accessible bien plus tôt. 🔒

Pour faire simple, voici les conditions d’éligibilité à respecter impérativement :

- Titulaire : Personne physique de moins de 21 ans.

- Résidence : Domicilié fiscalement en France.

- Unicité : Un seul plan par personne.

- Ouverture : Par les parents ou représentants légaux pour un mineur. 📋

Le double objectif : épargner et financer l’économie verte

L’argent placé sur un PEAC ne dort pas, il bosse. Il sert directement à financer des entreprises et projets concrets qui participent activement à la transition écologique. Enfin de l’épargne qui a du sens ! 🌍

Pour nous, parents, c’est l’arme secrète : bâtir un capital pour sa progéniture tout en garantissant un impact positif sur le monde. C’est le moyen idéal d’aligner ses convictions avec son portefeuille. 💰

C’est franchement l’une des premières enveloppes d’épargne pour jeunes qui intègre aussi clairement une dimension « climat ». 🌱

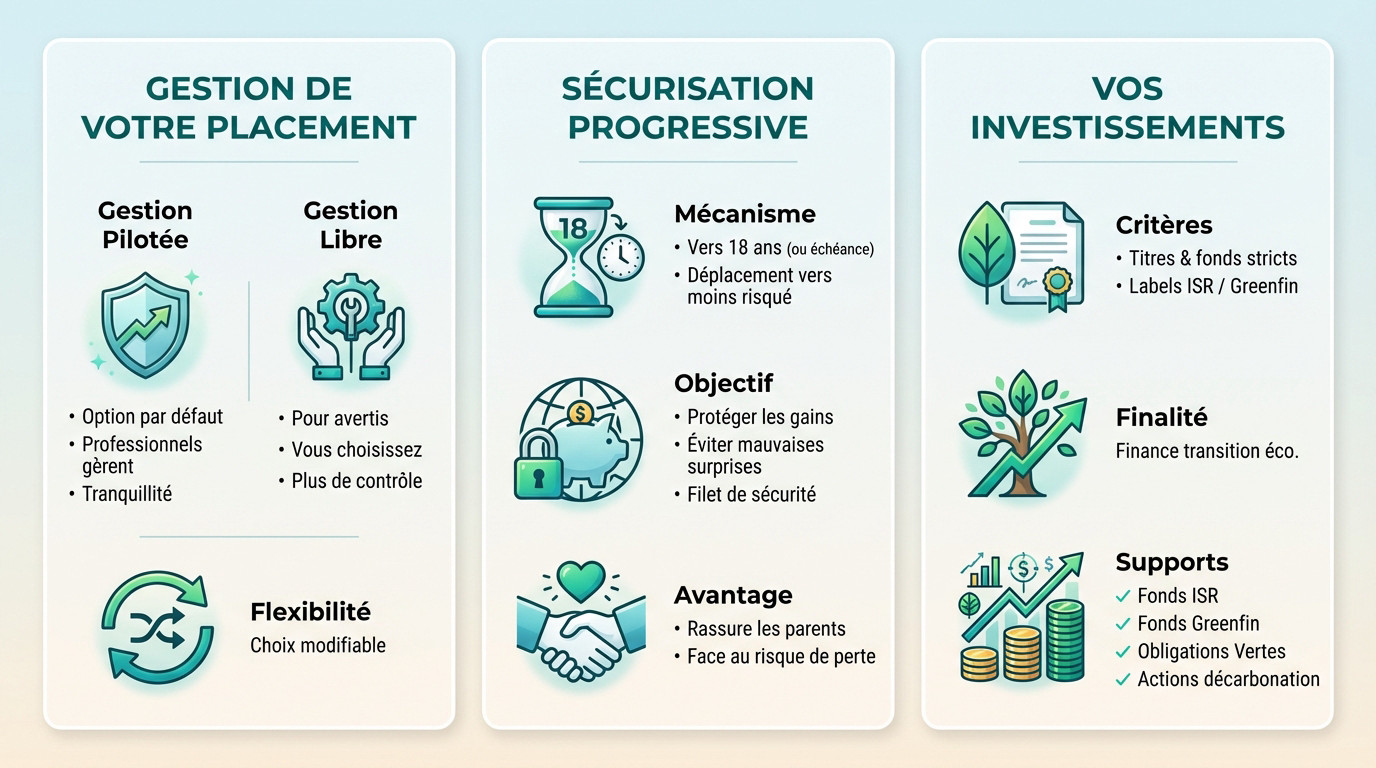

Comment fonctionne concrètement ce nouveau placement ? ⚙️

Gestion pilotée vs gestion libre : vous avez le choix

La gestion pilotée est l’option par défaut, privilégiée pour sa simplicité. Ici, la gestion est déléguée à des professionnels qui s’occupent de tout. C’est clairement l’option « tranquillité » pour les parents. 😌

À l’inverse, la gestion libre s’adresse aux profils plus avertis. Le titulaire (ou ses parents) choisit lui-même les supports d’investissement : c’est plus de contrôle sur la stratégie, mais aussi beaucoup plus de responsabilités à assumer. 🔧

Sachez que ce choix n’est jamais définitif. Il est tout à fait possible de basculer d’un mode de gestion à l’autre selon l’évolution de vos besoins et les conditions du contrat. 🔄

La sécurisation progressive : l’arme secrète du PEAC

C’est le pilier historique de ce type d’enveloppe : le concept clé de la sécurisation progressive. En gestion pilotée, plus l’enfant approche de ses 18 ans (ou de l’échéance), plus l’épargne est automatiquement déplacée vers des supports moins risqués. 📉

L’objectif est simple : protéger les gains accumulés au fil du temps et éviter une mauvaise surprise boursière juste avant de pouvoir retirer l’argent. C’est un vrai filet de sécurité pour l’avenir. 🛡️

C’est d’ailleurs le principal argument pour rassurer les parents face au risque de perte en capital, qui existe bel et bien sur ce type de placement dynamique. ⚠️

Dans quoi votre argent est-il investi ?

Les fonds sont investis dans des titres et fonds qui respectent des critères stricts. On parle ici de labels exigeants comme l’ISR (Investissement Socialement Responsable) ou le label Greenfin pour garantir l’impact réel. 🌱

Ces fonds ciblent spécifiquement des titres financiers contribuant au financement de la transition écologique. 🌍

Voici ce que l’on retrouve généralement sous le capot du plan épargne avenir climat :

- Fonds labellisés ISR.

- Fonds labellisés Greenfin (France Finance Verte).

- Obligations vertes (Green Bonds).

- Actions d’entreprises engagées dans la décarbonation.

Précisons que ces supports sont souvent des ETF ou des fonds plus classiques. 📊

Argent, fiscalité et blocage : les règles du jeu du PEAC

On a vu le « comment », passons maintenant au « combien ». Plafonds, impôts, disponibilité des fonds… voici les chiffres et les conditions à connaître.

Plafond de versement et flexibilité

Le plafond est fixé à 22 950 €. Notez bien que ce montant concerne uniquement le cumul de vos versements : les intérêts et plus-values générés peuvent faire grimper la cagnotte bien plus haut sans aucun souci technique 📈.

Ce chiffre vous parle ? C’est logique, c’est le même que pour le Livret A.

Côté rythme, la souplesse est totale. Il n’y a pas de versement minimum annuel imposé, vous alimentez le plan épargne avenir climat à votre vitesse, sans pression 💸.

Une fiscalité très douce : le gros point fort

Voici l’atout maître de ce placement. Vous bénéficiez d’une exonération totale d’impôt sur le revenu ET de prélèvements sociaux sur les gains réalisés. C’est une niche fiscale ultra-puissante pour maximiser le rendement net 🚀.

Pour sécuriser cet avantage, il faut jouer le jeu : conserver le plan ouvert au moins 5 ans et n’effectuer des retraits qu’après les 18 ans du titulaire. C’est la condition sine qua non 🤝.

Blocage des fonds et conditions de retrait

La règle de base est stricte : l’argent est bloqué jusqu’à la majorité du titulaire (18 ans). En outre, aucun retrait n’est envisageable avant le 5ème anniversaire du plan. C’est clairement un outil de long terme 🔒.

Heureusement, des exceptions existent pour les coups durs. La loi autorise le déblocage anticipé en cas d’invalidité du titulaire ou de décès d’un parent.

Enfin, notez la date limite de consommation : le plan est automatiquement clôturé aux 30 ans du titulaire. Les fonds sont alors virés sur un compte courant ou réinvestis ailleurs 🎉.

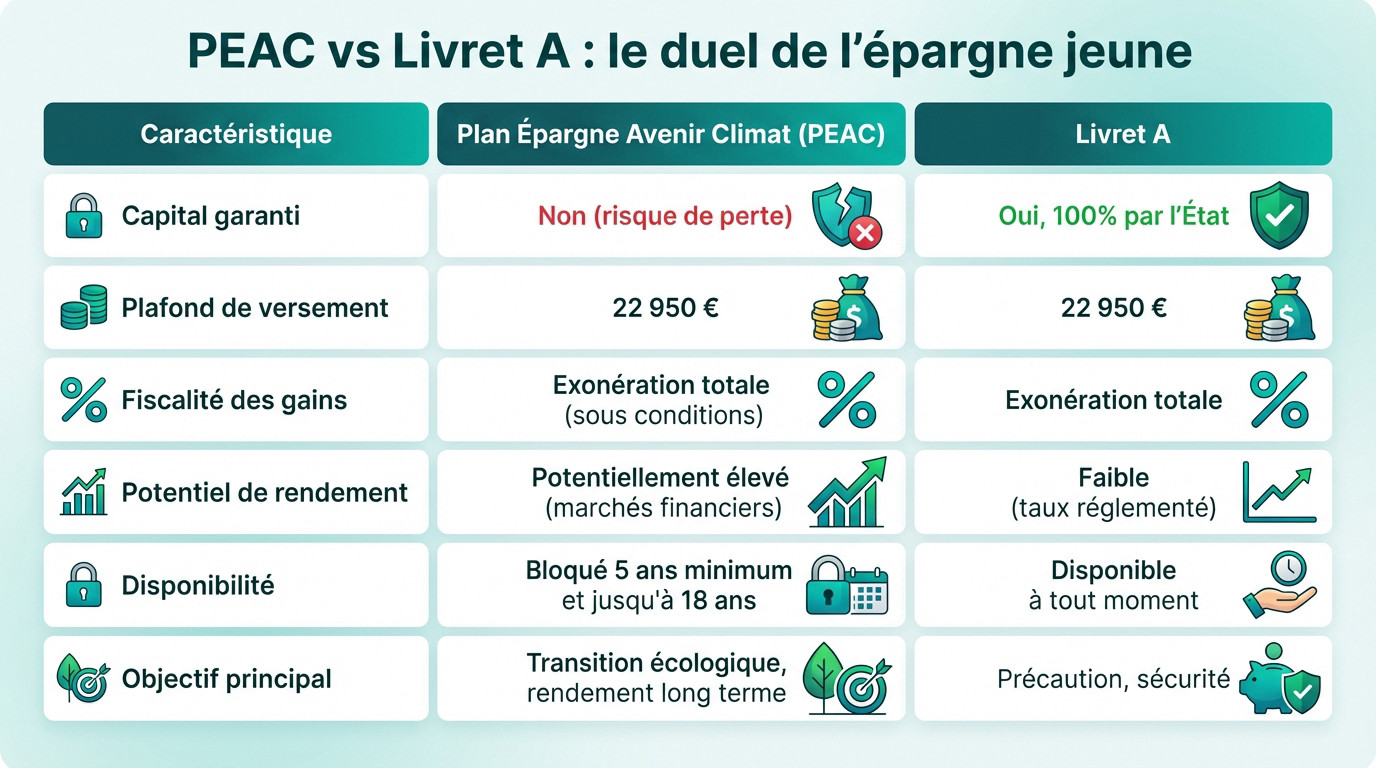

PEAC vs Livret A : le match pour l’épargne de votre enfant 🥊

Rendement potentiel contre sécurité absolue

Le Livret A incarne la tranquillité totale. Ici, zéro mauvaise surprise : l’État garantit le capital à 100 % et fixe lui-même le taux de rémunération. C’est la fondation indispensable de toute épargne de sécurité pour dormir sur ses deux oreilles 😴.

À l’inverse, le plan épargne avenir climat parie sur la performance. L’idée est de viser un rendement potentiellement supérieur sur la durée, mais attention : le capital n’est pas garanti 📉.

Le gouvernement promet d’ailleurs un rendement supérieur sur le long terme à celui du Livret A pour compenser cette prise de risque 🚀.

Le tableau comparatif pour y voir clair

Pour visualiser les différences et ne pas se tromper de stratégie, rien ne vaut un face-à-face précis. Voici le bilan point par point 🧐.

| Caractéristique | Plan Épargne Avenir Climat (PEAC) | Livret A |

|---|---|---|

| Capital garanti | Non (risque de perte) | Oui, à 100% par l’État |

| Plafond de versement | 22 950 € | 22 950 € |

| Fiscalité des gains | Exonération totale (sous conditions) | Exonération totale |

| Potentiel de rendement | Potentiellement élevé (marchés financiers) | Faible (taux réglementé) |

| Disponibilité | Bloqué 5 ans minimum et jusqu’à 18 ans | Disponible à tout moment |

| Objectif principal | Financer la transition écologique, rendement long terme | Épargne de précaution, sécurité |

Alors, quel choix pour votre enfant ?

Il n’existe pas de produit miracle dans l’absolu. Tout repose sur votre objectif et de votre profil de risque : préférez-vous sécuriser chaque euro ou viser une performance accrue en acceptant une part d’incertitude 🤔 ?

Le PEAC s’impose comme une option solide pour un projet à long terme, type études ou apport immobilier, tout en permettant aux parents de donner du sens à leur argent 🌱.

Pourtant, le Livret A reste imbattable pour une épargne de précaution disponible immédiatement. Le mieux ? Combiner les deux 🤝.

Comment ouvrir un PEAC et les pièges à éviter 🚧

Convaincu par le PEAC ? Voyons maintenant les démarches pratiques pour en ouvrir un et les quelques points de vigilance à avoir en tête.

Les établissements qui proposent le PEAC

Pour souscrire un plan épargne avenir climat, tournez-vous vers divers acteurs : banques traditionnelles, banques en ligne, compagnies d’assurance et mutuelles. Le choix est vaste sur le papier. Tout dépendra de vos habitudes bancaires actuelles. 🏦

Sachez que les réseaux Banques Populaires et Caisses d’Épargne ont été parmi les premiers à le commercialiser. Ailleurs, l’offre est encore en cours de déploiement chez de nombreux acteurs. Il faudra peut-être patienter un peu selon votre banque. ⏳

Ce démarrage timide s’explique par une mise en place plus lente que prévu, ce qui explique pourquoi il n’est pas encore partout. C’est la réalité du terrain. 📉

Les étapes pour l’ouverture d’un compte

La démarche est franchement simple et se fait généralement en ligne ou en agence, sans complexité excessive. C’est rapide. ⚡

- Commencez par choisir un établissement et comparer les frais (frais de gestion, frais sur versement).

- Remplissez ensuite le dossier de souscription avec les informations du titulaire (l’enfant) et du représentant légal.

- N’oubliez pas de fournir les pièces justificatives (pièce d’identité, justificatif de domicile, livret de famille).

- Enfin, il faut effectuer un premier versement (le montant minimum dépend de la banque, parfois dès 100€).

Points de vigilance avant de signer

Attention, comprenez bien le risque de perte en capital inhérent à ce type de placement vert. Le rendement n’est jamais garanti. Il faut être totalement à l’aise avec cette idée avant de vous lancer. 🛑

Je vous conseille de bien lire les conditions générales, notamment les frais de gestion annuels qui peuvent grignoter la performance. Comparer les offres est primordial.

Regardez par exemple l’avis sur Goodvest pour des produits orientés climat. 🧐

En résumé, le PEAC est une belle opportunité pour préparer l’avenir financier de vos enfants tout en soutenant la planète. S’il comporte plus de risques que le Livret A, sa fiscalité avantageuse et son sens écologique en font un outil puissant. À vous de voir si ce placement vert correspond à vos objectifs ! 🌱

❓ FAQ

C’est le petit dernier de l’épargne française, lancé officiellement en juillet 2024 ! Pour faire simple, c’est un produit d’épargne réservé aux jeunes de moins de 21 ans qui a un double objectif : bâtir un capital pour leur avenir tout en finançant concrètement la transition écologique. 🌍

L’argent que nous y plaçons est investi dans des entreprises et des projets verts (labels ISR ou Greenfin). Le gros bonus, c’est que les gains sont totalement exonérés d’impôt et de prélèvements sociaux, ce qui en fait une enveloppe fiscale vraiment attractive pour le long terme. ✨

Oui, c’est une excellente alternative, mais il faut bien comprendre la différence de philosophie. Si le Livret A est imbattable pour la sécurité et la disponibilité immédiate, le PEAC est conçu pour le long terme avec un potentiel de rendement souvent supérieur. 🚀

Avec le même plafond de versement que le Livret A (22 950 €), le PEAC permet de diversifier l’épargne de nos enfants sur les marchés financiers. C’est donc le choix idéal si l’on souhaite préparer un projet lointain (comme le permis ou les études) tout en acceptant une petite part de risque. 📈

Le coup d’envoi officiel a été donné le 1er juillet 2024 par la loi Industrie Verte. Cependant, ne vous inquiétez pas si votre conseiller ne vous le propose pas encore instantanément, le déploiement se fait progressivement. 🗓️

La mise en place technique et juridique prend un peu de temps chez certains assureurs et banquiers. Les offres arrivent petit à petit, il faut parfois juste faire preuve d’un tout petit peu de patience pour voir apparaître ce produit dans votre application bancaire. ⏳

Théoriquement, tous les établissements financiers peuvent le distribuer : les banques traditionnelles, les banques en ligne, mais aussi les compagnies d’assurance et les mutuelles. Des réseaux comme les Banques Populaires ou les Caisses d’Épargne ont été parmi les premiers à dégainer leurs offres. 🏦

Je vous conseille vivement de faire le tour du marché et de ne pas signer les yeux fermés. Contrairement au Livret A réglementé, les frais de gestion du PEAC peuvent varier d’un établissement à l’autre, alors n’hésitez pas à comparer ! 🧐

Si vous cherchez à allier convictions écologiques et performance financière, c’est probablement le placement le plus pertinent aujourd’hui. C’est une façon moderne d’épargner qui donne du sens à l’argent, tout en profitant d’une fiscalité ultra-douce à la sortie. 🌱

Toutefois, gardez en tête que « intéressant » rime ici avec « investissement ». Le capital n’est pas garanti à 100% comme sur un livret classique. C’est donc le placement roi si vous avez du temps devant vous (au moins 5 ans) pour lisser les fluctuations du marché. 💡