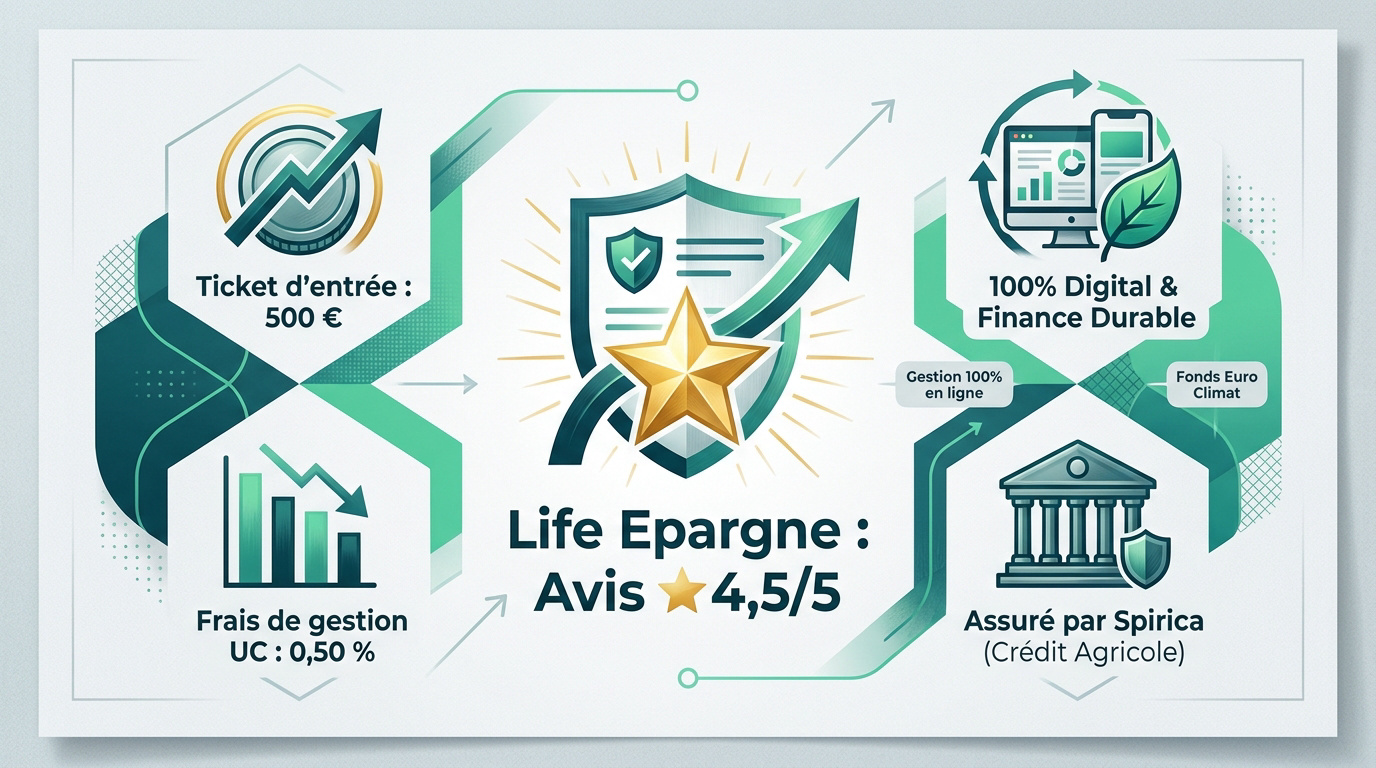

L’essentiel à retenir : Life Epargne bouscule le marché avec des frais de gestion sur unités de compte de seulement 0,50 % et un ticket d’entrée accessible dès 500 €. 🚀

Ce contrat 100 % digital permet de doper votre performance grâce à un univers XXL de 1 000 supports, incluant titres vifs et SCPI. 🏢

Le point fort ? Son fonds Euro Objectif Climat a affiché 3,26 % net en 2025, idéal pour allier rendement et finance durable. 🌿

Avec des frais de gestion sur les unités de compte limités à seulement 0,50 %, le contrat Life Epargne bouscule sérieusement les standards du marché. Avec plusieurs fonds en euros et différents modes de gestion disponibles, il n’est pas toujours simple de savoir lequel correspond le mieux à votre profil. 🧐

Pour vous aider à y voir plus clair, nous avons passé au crible cet avis Life Epargne afin de vérifier si cette solution de Spirica tient ses promesses sur les frais, la performance et la richesse de ses options de gestion. On décortique tout ça ensemble ! 🚀

Mise à jour le 9 juillet 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →Résumé de notre avis Life Epargne ⭐4,5/5

Life Epargne, assuré par Spirica, s’impose avec un ticket d’entrée de 500 € et des frais de gestion records de 0,50 % sur les unités de compte. Ce contrat 100 % digital combine performance et finance durable via son fonds Euro Objectif Climat, une base solide pour tout épargnant moderne. 🚀

Pour bien comprendre pourquoi ce contrat attire autant l’attention, il faut regarder de plus près son fonctionnement et ses origines.

Un contrat nouvelle génération : c’est quoi ?

Nous définissons Life Epargne comme une solution pure-player. C’est un contrat pensé pour la gestion en ligne intégrale. La fluidité numérique est ici la priorité absolue. 📱

Le partenariat stratégique est solide. Spirica, filiale du Crédit Agricole, assure la solidité financière. Epargnissimo assure la distribution et le conseil. Cette alliance garantit une sécurité institutionnelle forte. C’est un gage de confiance pour les investisseurs. 🤝

L’accessibilité financière est un point fort. Le ticket d’entrée est fixé à seulement 500 euros. Cela rend l’assurance-vie haut de gamme accessible à tous. Un seuil bas idéal pour débuter. 💰

Le contrat a été lancé en avril 2026. 📅

Pourquoi il bouscule les codes de l’assurance-vie

L’absence de frais est un argument de poids. Les versements et arbitrages en ligne coûtent zéro euro. C’est un avantage compétitif majeur. Votre capital travaille dès le premier jour investi. 💸

Concernant les fonds en euros, Spirica propose des supports innovants et performants. La sécurité du capital reste une priorité. Ces fonds captent les opportunités de marché actuelles. 📈

Voici les points clés à retenir sur ce contrat : 📝

- Points forts : Frais UC bas (0,50%), accès SCPI/ETF, gestion 100% ligne.

- Points faibles : Frais de gestion fonds euro (2%), garantie capital 98%.

Life Epargne simplifie radicalement l’investissement. Les codes traditionnels des banques physiques volent en éclats. C’est une offre résolument tournée vers l’efficacité. ✨

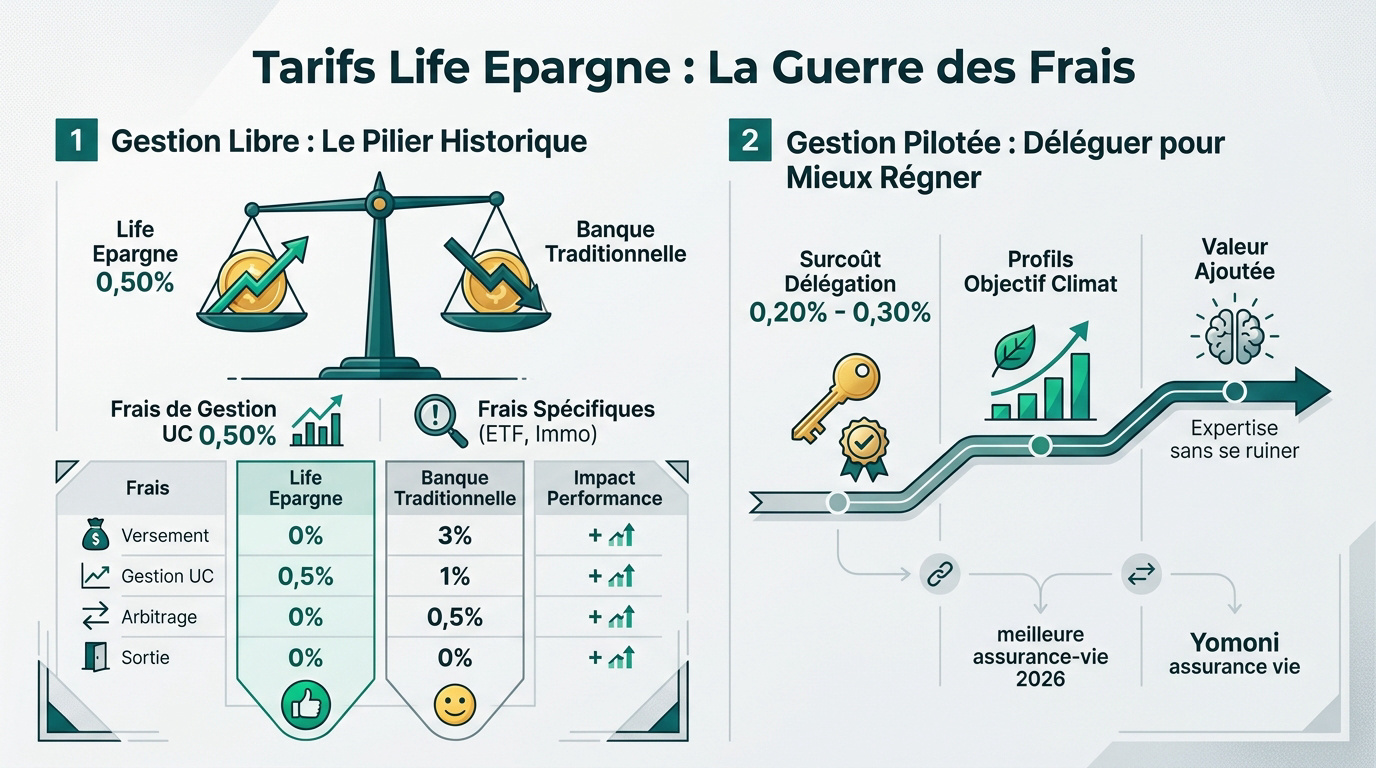

Tarifs de Life Epargne : la guerre des frais est déclarée

Après avoir posé les bases du contrat, il est temps de regarder ce qu’il vous coûte réellement, car c’est là que Life Epargne frappe très fort. 🚀

La gestion libre : le pilier historique

Ici, nous parlons de frais de gestion sur les unités de compte limités à 0,50 % par an seulement. C’est tout simplement l’un des taux les plus bas du marché actuel. Cette économie de frais booste mécaniquement votre performance finale. 📈

Gardez toutefois un œil sur les versements en SCI, SCPI, SCP et ETF, qui ne sont pas couverts par ce taux de 0,50 % et ont leurs propres frais spécifiques. L’information reste heureusement transparente dans les conditions générales. 🔍

Si on compare avec les banques classiques, les réseaux physiques facturent souvent le double pour un service moindre. La différence de rendement devient colossale sur vingt ans de détention. Le choix du digital est une évidence comptable. 💡

| Frais | Life Epargne | Banque Traditionnelle | Impact Performance |

|---|---|---|---|

| Frais sur versements | 0% | 3% | Immédiat |

| Frais de gestion UC | 0,5% | 1% | Annuel cumulé |

| Frais d’arbitrage | 0% | 0,5% | Selon activité |

| Frais de sortie | 0% | 0% | Neutre |

Notez aussi l’existence du support Croissance Allocation Long Terme, à part : ses frais de gestion sont de 1 % par an, auxquels s’ajoutent 10 % de frais de performance si le support termine l’année en territoire positif. Un fonctionnement différent à bien distinguer des UC classiques à 0,50 %. 📈

Pour visualiser l’impact de ces tarifs, voici une illustration des enjeux financiers du contrat. 🖼️

La gestion pilotée : multigestion et trois écoles différentes

Déléguer a un coût, mais il reste très raisonnable avec 0,20 % à 0,30 % de frais additionnels. C’est le prix de votre tranquillité d’esprit totale : des experts s’occupent d’ajuster vos arbitrages régulièrement. 🤝

Le vrai atout, c’est la multigestion : plutôt que de confier votre épargne à un seul gestionnaire, Life Epargne vous laisse choisir entre trois sociétés de gestion aux philosophies bien distinctes. À vous de sélectionner celle qui correspond le mieux à votre sensibilité. 🎯

Natixis AM pilote les profils Objectif Climat, axés sur la transition écologique. Idéal si vous voulez que votre épargne ait un impact concret tout en restant gérée par des experts. 🌍

Tailor AM, née en 2021 du rapprochement entre Haas Gestion (fondée en 1976) et Tailor Capital, mise sur une approche plus classique : analyse macro-économique (top-down), analyse fondamentale des entreprises (bottom-up) et analyse technique combinées. L’objectif affiché est la création de valeur et la maîtrise du risque, sans angle ESG imposé. Une option pour les profils qui veulent avant tout de la performance pilotée, point. 📊

Amplegest, société de gestion entrepreneuriale française fondée en 2007 (née du rapprochement d’Invest AM et Octo AM), gère plus de 3 milliards d’euros d’actifs avec un esprit « boutique » sur les actions européennes et internationales, le global macro et l’obligataire. Elle intègre progressivement des critères sociaux et environnementaux, sans en faire l’unique axe de sa gestion. Un bon compromis entre conviction financière classique et sensibilité responsable. 🏢

Concrètement, vous n’êtes jamais obligé de choisir l’angle durable si ce n’est pas votre priorité : Tailor AM et Amplegest offrent des alternatives solides et plus généralistes à Natixis AM. La valeur ajoutée globale de la gestion pilotée reste la même : un coût total inférieur à une gestion libre bancaire classique, pour une expertise pointue sans vous ruiner. ✨

Pour bien choisir, n’hésitez pas à consulter notre meilleure assurance-vie 2026 ou à lire notre analyse sur Yomoni assurance vie pour comparer les frais de gestion pilotée. 📊

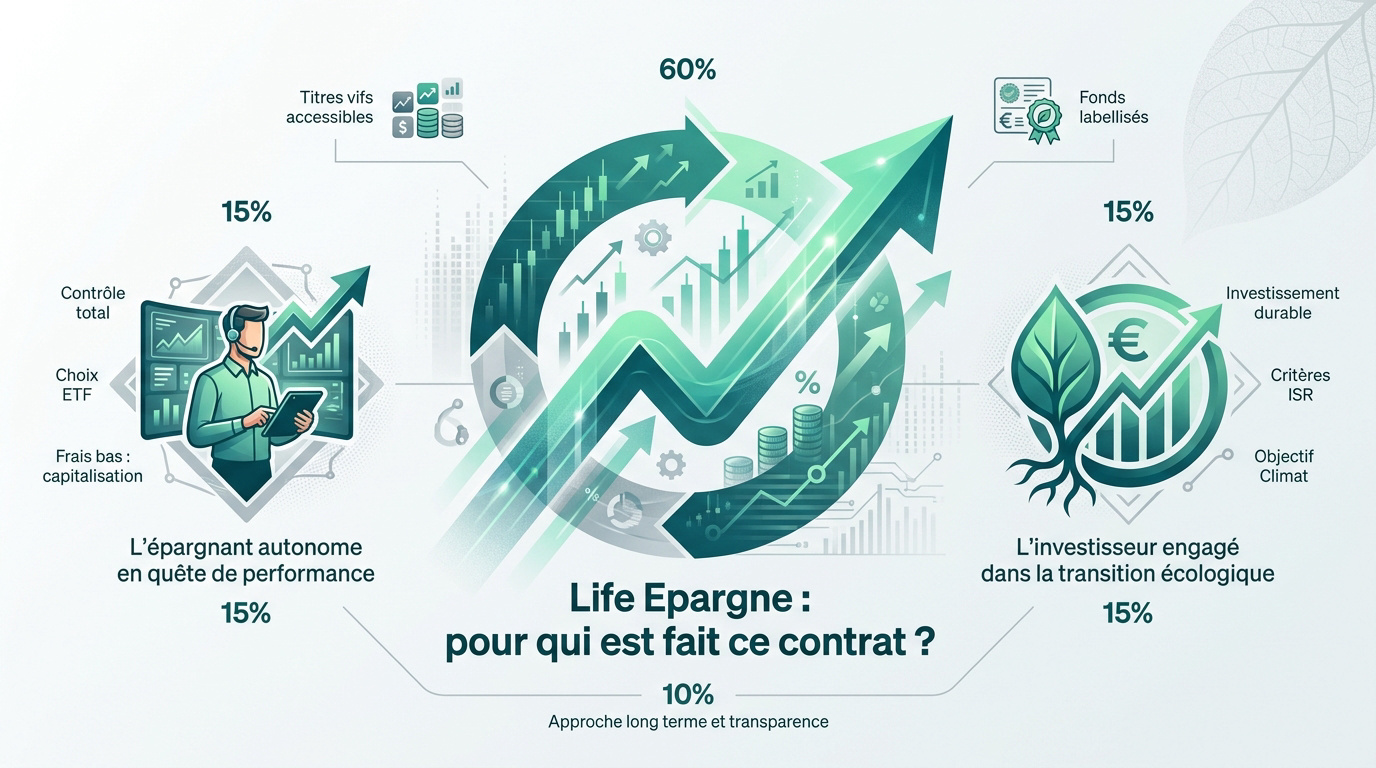

Life Epargne : pour qui est fait ce contrat ?

Les tarifs sont séduisants, mais voyons si votre profil d’investisseur correspond à la philosophie de ce contrat nouvelle génération. 🚀

L’épargnant autonome en quête de performance

Vous gérez votre portefeuille seul ? Ce contrat cible précisément l’investisseur actif. Vous adorez sélectionner vos propres ETF. Vous exigez un contrôle total sur chaque ligne de votre allocation. 🎯

Ici, l’effet boule de neige travaille pour vous. Les frais ultra bas maximisent la capitalisation sur le long terme. Chaque euro économisé se transforme en intérêts futurs. C’est la base pour bâtir un patrimoine. 📈

Le vrai plus, ce sont les titres vifs. Vous pouvez acheter des actions en direct parmi 400 références de titres vifs. C’est rare pour un ticket d’entrée si accessible. Une aubaine pour les passionnés. 💎

Pour affiner votre choix, nous vous conseillons de consulter notre Avis Linxea Avenir 2. Cela permet de comparer avec un autre contrat phare apprécié des investisseurs autonomes. 🧐

L’investisseur engagé dans la transition écologique

Ce contrat répond parfaitement aux enjeux écologiques actuels. Les supports intègrent des critères ISR très stricts. Votre argent finance concrètement l’économie de demain. C’est un engagement fort. 🌍

Le profil type choisit souvent l’Objectif Climat. Ce sont des épargnants qui veulent un impact réel. Ils délèguent la gestion à des experts de la transition. C’est simple et efficace. Le rendement reste au rendez-vous. 🌿

Les fonds labellisés apportent une garantie de transparence. Vous évitez ainsi le greenwashing, ce piège trop fréquent. C’est un choix éthique totalement assumé pour votre épargne. ✅

Ce cadre s’inscrit dans les évolutions de la Loi Industrie Verte. Cette réglementation structure la gestion Objectif Climat pour favoriser les investissements durables et responsables. 🏛️

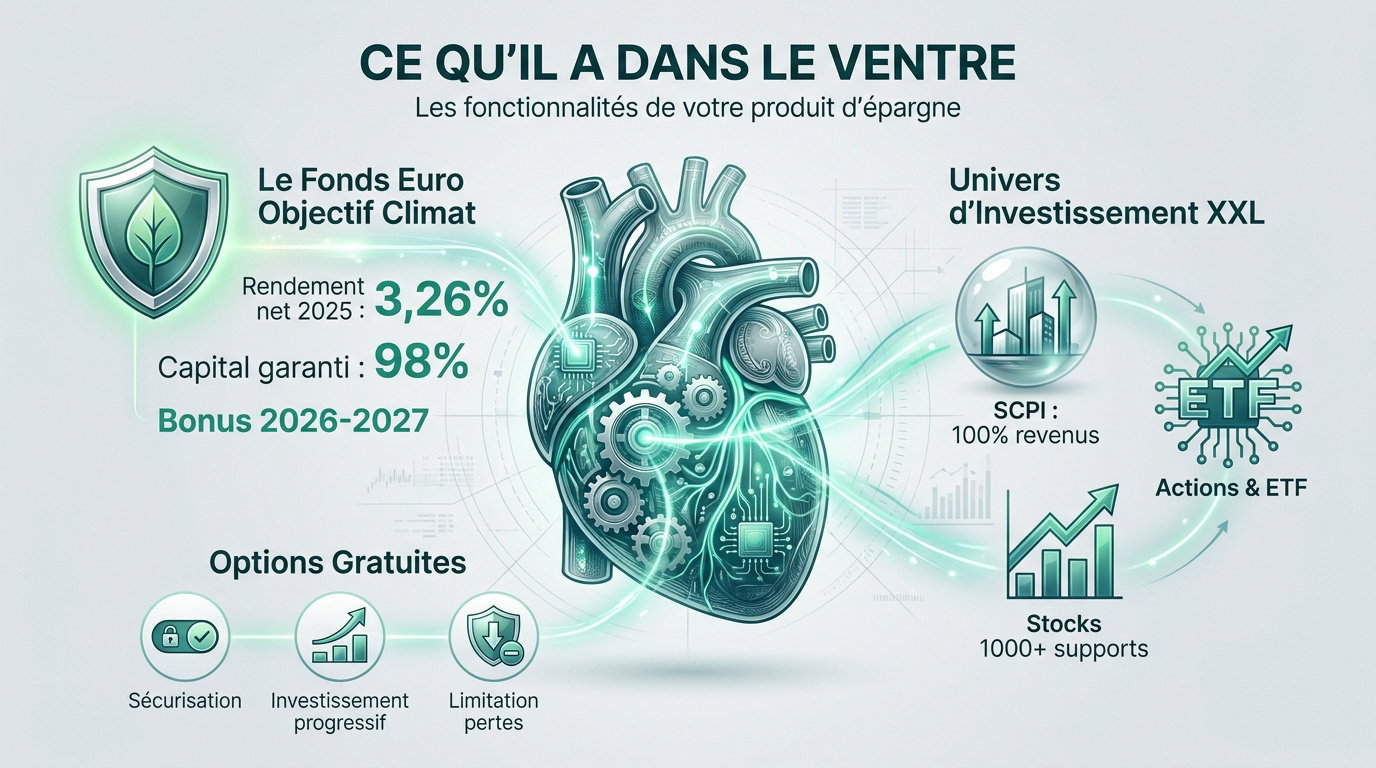

Liste des fonctionnalités : ce qu’il a dans le ventre

Au-delà des frais et des profils, plongeons dans le moteur du contrat pour découvrir ses options techniques et son univers d’investissement. 📊

Le fonds euro Objectif Climat : la base… mais pas la plus simple

Le fonds euro Objectif Climat affiche une santé de fer pour les épargnants en quête de stabilité. Il a servi un rendement de 3,26 % net en 2025. C’est une performance solide dans le contexte actuel. Les épargnants apprécient cette régularité. 📈

Attention toutefois à la structure de protection, car ici, le capital est garanti à 98 % seulement. Les frais de gestion s’élèvent à 2 % par an. C’est une structure technique un peu particulière. Il faut bien comprendre ce mécanisme avant d’investir. 🛡️

Sur le plan réglementaire, ce fonds créé en 2024 est classé Article 9 du règlement SFDR de l’Union européenne (le niveau le plus exigeant en matière de durabilité), avec un objectif d’investir au moins 90 % de ses encours dans des investissements durables. Son allocation cible combine un mandat obligataire de « green bonds » et une poche de diversification composée exclusivement de supports également classés Article 9. 📐

Il reste accessible en gestion libre jusqu’à 100 % de la valeur du contrat, sans contrainte d’unités de compte. Comme pour le FENG, le plafond cumulé sur les deux fonds euros est fixé à 5 millions d’euros par client. 📋

Je vous conseille de jeter un œil à cet Avis Placement-direct Euro+ pour comparer les rendements des fonds euros disponibles sur le marché. Si vous vous sentez prêt à franchir le pas, vous pouvez directement Découvrir l’offre Life Epargne pour voir si elle colle à vos projets. 💡

Le fonds euro Nouvelle Génération (FENG) : la seconde option

Life Epargne ne se limite pas à un seul fonds en euros. Le contrat propose aussi le Fonds Euro Nouvelle Génération (FENG), créé en 2020, une seconde alternative pour la poche sécurisée de votre épargne. Même structure tarifaire que son cousin Objectif Climat : frais de gestion de 2 % par an et garantie partielle du capital à 98 %. 🏦

Sa philosophie diffère pourtant : là où Objectif Climat vise la stabilité via les green bonds et la transition écologique, le FENG cherche une espérance de rendement supérieure aux fonds euro classiques grâce à une diversification plus large et un market timing actif, avec un effet cliquet qui sécurise définitivement les plus-values générées chaque année. Résultat en 2025 : 3,08 % net de taux de participation aux bénéfices (hors prélèvements sociaux et fiscaux), contre 3,26 % pour Objectif Climat. 📈

À noter : il est lui aussi accessible jusqu’à 100% de la valeur du contrat en gestion libre et le montant cumulé de vos versements sur l’ensemble des fonds en euros (Objectif Climat + FENG) ne peut pas dépasser 5 millions d’euros par client, tous contrats confondus. Les rendements passés ne préjugent pas des rendements futurs. 📋

Le vrai argument additionnel du FENG en ce moment, c’est son offre de majoration du taux de participation aux bénéfices pour 2026 et 2027. Concrètement, deux paliers existent selon votre part d’unités de compte : +1,10 % net pour les versements avec 0 à 30 % en UC, et jusqu’à +1,50 % net pour les versements avec au moins 30 % en UC (ces deux majorations ne sont pas cumulables). 📈

Avoir le choix entre deux fonds en euros n’est pas anecdotique : cela permet d’arbitrer selon vos priorités du moment, que ce soit la stabilité historique d’Objectif Climat ou le bonus temporaire du FENG. 🔄

Un univers d’investissement XXL : SCPI, ETF et Titres Vifs

La richesse du catalogue est sans doute l’un des plus gros points forts de ce contrat. Plus de 1000 unités de compte sont disponibles, dont 17 SCPI, 9 OPCI, 13 sociétés civiles, des FCPR, des ETF/trackers, des EMTN et des titres vifs. Le choix est quasiment illimité pour l’investisseur (les unités de compte présentent un risque de perte en capital). C’est une force majeure de Spirica. 🌍

Le focus sur l’immobilier est particulièrement impressionnant pour ceux qui aiment la pierre. Le contrat reverse 100 % des revenus des SCPI aux épargnants. C’est un avantage rare et très recherché. Votre rendement immobilier n’est pas amputé par l’assureur. C’est un point crucial. 🏠

L’accès aux marchés boursiers mondiaux est tout aussi fluide et direct. Vous pouvez acheter des actions du Nasdaq en direct sans passer par des fonds complexes. Les ETF complètent cette offre pour diversifier. C’est un outil de gestion patrimoniale complet. 💹

💡 De plus, les frais d’investissement et de désinvestissement sur les ETF du contrat Life Epargne sont de 0,06 % contre 0,10 % pour la plupart des contrats concurrents !

Voici un aperçu de ce que vous pouvez mettre dans votre besace :

- Actions en direct (CAC 40, Nasdaq)

- Large choix de SCPI pour le rendement pierre-papier

- Sélection de 80 ETF à frais réduits pour le long terme

- Fonds ISR et solidaires pour le sens

Pour ceux qui veulent aller plus loin dans l’immobilier alternatif, je vous invite à lire mon avis Bricks ou mon avis Tokimo pour diversifier intelligemment votre patrimoine. 🧱

Les options gratuites qui font la différence

La sécurisation des plus-values est un petit bijou d’automatisation pour les prudents. Cette option gratuite protège vos gains automatiquement dès qu’ils sont réalisés. Dès qu’un seuil est atteint, l’argent va vers le fonds euro. C’est une sécurité bienvenue. 🔒

L’investissement progressif est une autre arme redoutable pour lisser vos points d’entrée. Cette méthode permet de lisser vos achats sur le temps. Vous investissez petit à petit sur les marchés risqués. Cela réduit fortement l’impact de la volatilité. C’est idéal en période d’incertitude. ⏳

Enfin, la limitation des moins-values agit comme un véritable « stop-loss » patrimonial. Cet outil coupe vos pertes selon vos réglages personnels. C’est un filet de sécurité indispensable. Vous dormez plus sereinement malgré les fluctuations. 💤

À cela s’ajoutent 4 options d’arbitrages programmés disponibles en gestion libre, ainsi qu’une garantie optionnelle en cas de décès « Plancher » — contrairement aux trois options ci-dessus, celle-ci a un coût, détaillé dans la notice du contrat. 📝

Toutes ces options sont activables en quelques clics depuis l’interface client, sans paperasse inutile. C’est propre, net et efficace. En optimisant ces réglages, vous évitez de laisser traîner de l’argent, un peu comme je l’explique dans mon guide dépenses fantômes pour reprendre le contrôle total de vos finances. 🛠️

Avis clients : ce qu’en dit la communauté

Après la théorie et la technique, écoutons ceux qui utilisent le contrat au quotidien pour juger de sa qualité réelle. 📢

Retours sur l’expérience digitale et le service client

La fluidité de la souscription est un point fort majeur. Les clients apprécient énormément le parcours 100 % en ligne. C’est rapide et sans paperasse inutile. Un vrai gain de temps. ⚡

La réactivité d’Epargnissimo est souvent soulignée par les épargnants. Les conseillers sont jugés disponibles et compétents. Les réponses arrivent souvent très rapidement. C’est rassurant pour une gestion à distance. Le contact humain reste présent. 📞

L’interface de gestion Spirica reçoit également des éloges. Elle est sobre mais très efficace. La navigation est intuitive pour l’utilisateur. On trouve ses informations en quelques secondes seulement. 💻

Pour ceux qui hésitent encore, je vous suggère de consulter notre avis Croissance Avenir. Cela permet de comparer le service client sur un autre contrat phare du même distributeur et de valider votre choix sereinement. ✅

Les points de friction relevés par les utilisateurs

Les délais de traitement font parfois grincer des dents. Certaines opérations complexes peuvent prendre du temps. C’est le revers de la médaille du succès. Il faut parfois s’armer de patience. ⏳

La clarté des reportings est un autre sujet de discussion. Quelques utilisateurs souhaiteraient plus de détails graphiques. La performance est là, mais sa lecture pourrait être simplifiée. C’est un axe d’amélioration. 📊

Les frais sur supports spécifiques surprennent parfois les épargnants. Il faut bien lire les fiches techniques, notamment pour les SCPI ou ETF. La transparence est pourtant totale au départ. 🔍

Malgré ces quelques bémols, la note globale donnée par la communauté reste très élevée. Pour mettre ces critiques en perspective, n’hésitez pas à lire notre avis Meilleurtaux Essentiel Vie et comparer les retours d’expérience. 🌟

Avis final : on signe ou on passe ?

Il est l’heure de trancher et de savoir si Life Epargne mérite sa place dans votre stratégie patrimoniale. ⚖️

Le verdict sur le rapport qualité-prix

Un avantage compétitif indéniable. Life Epargne se place dans le top du marché. Les frais sont son arme absolue. Difficile de trouver mieux sur ce créneau. 🚀

Un avis tranché pour 2026. C’est un excellent choix pour les épargnants modernes. Il allie performance, éthique et coûts réduits. Nous recommandons vivement sa souscription. C’est un contrat d’avenir. 🌟

Stratégies d’allocation conseillées. Mixez SCPI et ETF pour un bon équilibre. N’oubliez pas une poche de fonds euro. Diversifiez toujours selon votre horizon de placement. 📊

Ne vous contentez pas de ma parole, car l’intelligence financière commence par la curiosité. Pour affiner vos connaissances et découvrir d’autres pépites, je vous invite à consulter notre Blog InvestiMieux afin d’approfondir vos futures stratégies d’investissement. 💡

L’objectif : optimiser son épargne sur le long terme

Rappel sur la fiscalité. L’assurance-vie devient optimale après huit ans. Les abattements fiscaux sont alors très avantageux. Pensez à prendre date dès maintenant. ⏳

Utiliser les avances sur contrat. C’est une solution astucieuse pour la liquidité. Vous empruntez à l’assureur sans casser votre contrat. Votre épargne continue de fructifier normalement. C’est un outil puissant. 🛠️

La solidité de Spirica. Votre argent est entre de bonnes mains. La sécurité des fonds est une priorité absolue. C’est un partenaire de long terme fiable. 🛡️

En fin de compte, la sérénité n’a pas de prix, mais elle a une méthode. Pour maîtriser les piliers d’un patrimoine résistant aux tempêtes, jetez un œil à nos conseils sur l’ Epargne sécurité pour ne jamais oublier les bases d’une gestion saine. ✅

Avec ses frais UC de 0,50 % et son accès record aux SCPI et ETF, ce contrat Spirica est un incontournable. Prenez date dès 500 € pour booster votre stratégie durable ! Notre avis sur Life Epargne est clair : lancez-vous pour bâtir sereinement votre patrimoine de demain. 🚀

FAQ

C’est ce qu’on appelle un contrat d’assurance-vie « nouvelle génération », totalement digital et assuré par Spirica (une filiale solide du Crédit Agricole). On l’aime beaucoup car il est super accessible, avec un ticket d’entrée de seulement 500 €, et il propose une flexibilité incroyable pour gérer son argent en ligne. 📱

Ce contrat se démarque par une absence totale de frais sur les versements et les arbitrages, ce qui permet à votre capital de travailler à 100 % dès le premier jour. C’est une solution moderne qui s’adapte aussi bien aux débutants qu’aux investisseurs plus chevronnés. 🚀

Sur ce point, Life Épargne frappe très fort avec des frais de gestion sur les unités de compte de seulement 0,50 % par an, soit l’un des tarifs les plus bas du marché ! Pour les fonds en euros (Objectif Climat et Nouvelle Génération), les frais de gestion sont de 2 %, mais avec une garantie de capital à hauteur de 98 %. 📉

Si vous choisissez la gestion pilotée pour déléguer vos décisions, il faudra ajouter un petit surcoût de 0,20 % à 0,30 % selon le profil choisi. En résumé, c’est un contrat ultra-compétitif qui élimine les frais d’entrée, de sortie et de dossier pour maximiser votre rentabilité. 💰

Pour l’année 2025, le Fonds Euro Objectif Climat a affiché une performance solide de 3,26 % net, tandis que le Fonds Euro Nouvelle Génération a servi 3,08 %. Pour 2026 et 2027, il existe même des mécanismes de boost permettant de viser jusqu’à 4,58 % sur le fonds Nouvelle Génération, sous conditions de versement et de part d’unités de compte. 📊

Gardez en tête que ces fonds intègrent une garantie de capital de 98 %. C’est un excellent compromis pour ceux qui cherchent de la performance tout en soutenant la transition écologique, notamment via le fonds Objectif Climat classé Article 9 SFDR. 🌿

Absolument, et c’est l’une de ses grandes forces ! Vous avez accès à plus de 1 000 supports, dont 17 SCPI qui vous reversent 100 % des loyers, ce qui est assez rare pour être souligné. C’est idéal pour se construire un patrimoine immobilier sans les soucis de gestion. 🏠

Pour les amateurs de Bourse, le contrat propose une sélection de titres vifs (actions en direct du CAC 40 ou du Nasdaq) et plus de 80 ETF (trackers) pour diversifier à moindres frais. C’est un véritable couteau suisse pour votre épargne ! 🛠️

Si vous n’avez pas le temps de choisir vos supports, cette option vous permet de confier les clés à des experts de chez Spirica, conseillés par Natixis AM. L’accent est mis sur la finance durable et la Loi Industrie Verte, en investissant massivement dans des projets liés à la transition écologique. 🌍

Vous avez le choix entre trois profils (prudent, équilibré ou dynamique) selon votre tolérance au risque. C’est une manière simple et efficace de donner du sens à votre argent tout en profitant d’une expertise professionnelle pour un coût très raisonnable. ✅

Oui, votre capital reste disponible à tout moment. Vous pouvez effectuer des rachats partiels ou totaux directement en ligne. Pour les rachats programmés, il suffit d’avoir un encours de 5 000 € sur le contrat et de demander un minimum de 100 € par retrait. 💳

Le contrat propose aussi des options gratuites comme la sécurisation des plus-values ou l’investissement progressif, qui aident à gérer la disponibilité et la sécurité de votre épargne sur le long terme sans stress. 🧘

Life Epargne

✓ Recommandé par InvestiMieux