Linxea Spirit 2 — pourquoi c’est la meilleure assurance-vie :

- Frais imbattables — 0,50 % par an sur les UC, zéro frais d’entrée ni d’arbitrage

- 100 % des loyers SCPI reversés — unique sur le marché de l’assurance-vie française

- Large choix d’UC — ETF, SCPI, fonds thématiques et actions en direct

Notre verdict : la référence absolue pour maximiser la performance nette de son épargne long terme.

🎁 Parrainage Linxea — 50 € en carte cadeau — lors de votre souscription, cliquez sur « J’ai été parrainé » et saisissez le nom du parrain : ronan jaunatre (bon cadeau Amazon, Fnac…)

A retenir 💡 : Linxea Spirit 2 s’impose aujourd’hui comme la référence absolue pour l’investisseur souhaitant minimiser les coûts et maximiser la performance nette de son épargne.

Ce contrat offre une efficacité redoutable pour bâtir un patrimoine diversifié, en supprimant les frais superflus qui érodent habituellement les gains à long terme. Avec des frais de gestion imbattables de 0,50 % sur les unités de compte et un reversement unique de 100 % des loyers de SCPI, c’est mathématiquement la solution la plus rentable pour investir en immobilier et en bourse.

Vous cherchez un avis Linxea Spirit 2 fiable pour stopper les frais bancaires abusifs ? 🛑 Ce contrat est une machine de guerre pour votre épargne grâce à sa tarification ultra-compétitive.

💡Je vous montre exactement comment ses conditions uniques sur les SCPI et les ETF vont accélérer votre enrichissement. 🚀

Mise à jour le 9 juillet 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →⭐ Résumé de notre avis Linxea spirit 2

Linxea Spirit 2 s’impose aujourd’hui comme la référence absolue du marché de l’épargne en ligne. Ce contrat résulte d’un partenariat stratégique solide entre le courtier Linxea et l’assureur Spirica. C’est clairement une machine de guerre pour votre argent. On ne fait pas mieux actuellement.

L’accessibilité est déconcertante avec un ticket d’entrée fixé à seulement 500 €. Vous gérez ensuite vos versements avec une souplesse totale et rare. Plus besoin d’être riche pour investir comme un pro.

Le vrai coup de massue pour la concurrence ? Des frais de gestion UC écrasés à 0,50 %. C’est cet avantage mathématique précis qui booste mécaniquement votre performance finale sur le long terme.

Vous accédez ici à une armurerie complète de 700 supports ultra-diversifiés. Des ETF performants aux meilleures SCPI du marché, tout y est.

Pour optimiser vos frais au maximum, c’est le choix numéro 1 : Assurance Vie – Linxea Spirit 2. Ne laissez surtout pas les banques traditionnelles grignoter votre rendement avec leurs frais cachés.

C’est un contrat incontournable 🏆. Tout investisseur sérieux doit l’avoir en portefeuille.

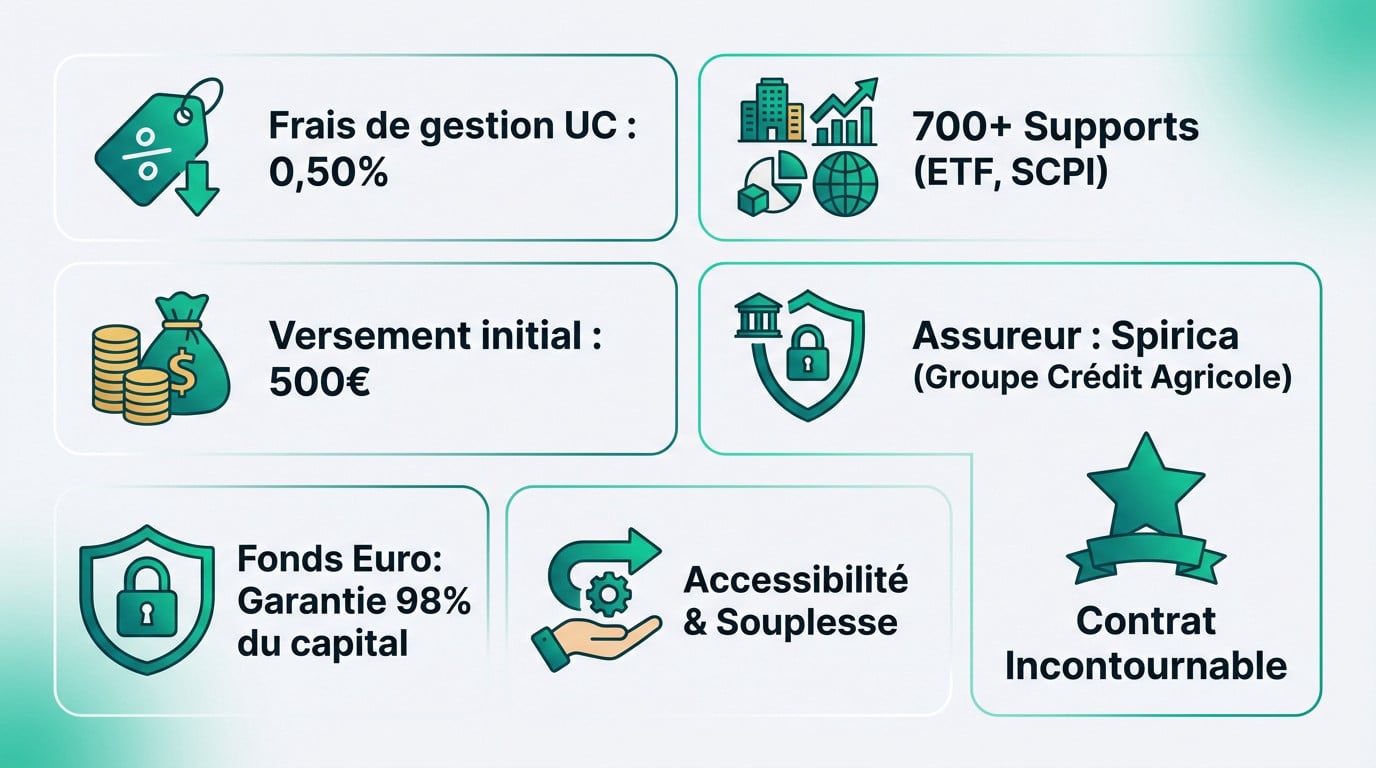

- Frais de gestion UC : 0,50 %

- Versement initial : 500 €

- Nombre de supports : 700+

- Assureur : Spirica

Attention, la garantie en capital du fonds euro est spécifique sur ce contrat. Elle est assurée à hauteur de 98 %, car les frais de gestion sont déduits. C’est le prix à payer pour la performance.

Cette solution d’épargne coche absolument toutes les cases de la performance financière. Vous ne trouverez pas plus efficace ailleurs pour votre argent.

Pour vérifier les détails techniques, consultez la fiche officielle du contrat d’assurance-vie multisupports Linxea Spirit 2. C’est toujours mieux de lire les petites lignes avant de signer quoi que ce soit.

Dormez tranquille grâce à la solidité financière de l’assureur Spirica. C’est une filiale directe et robuste du géant Crédit Agricole Assurances. Votre argent est donc parfaitement en sécurité.

Si vous débutez, ne vous lancez pas au hasard dans l’investissement. Lisez notre guide complet : Assurance-vie débutant: comment faire fructifier son argent. Il vous donnera les clés essentielles pour bien démarrer.

📹 J’investis en vidéo sur Linxea Spirit 2

Deux ordres passés en direct depuis mon vrai compte — ETF World et ETF Inde.

💰 Tarifs et frais de Linxea spirit 2

Après ce tour d’horizon des supports, penchons-nous sur ce qui fâche d’habitude, mais qui sourit ici : la tarification.

Les différents modèles et frais de gestion

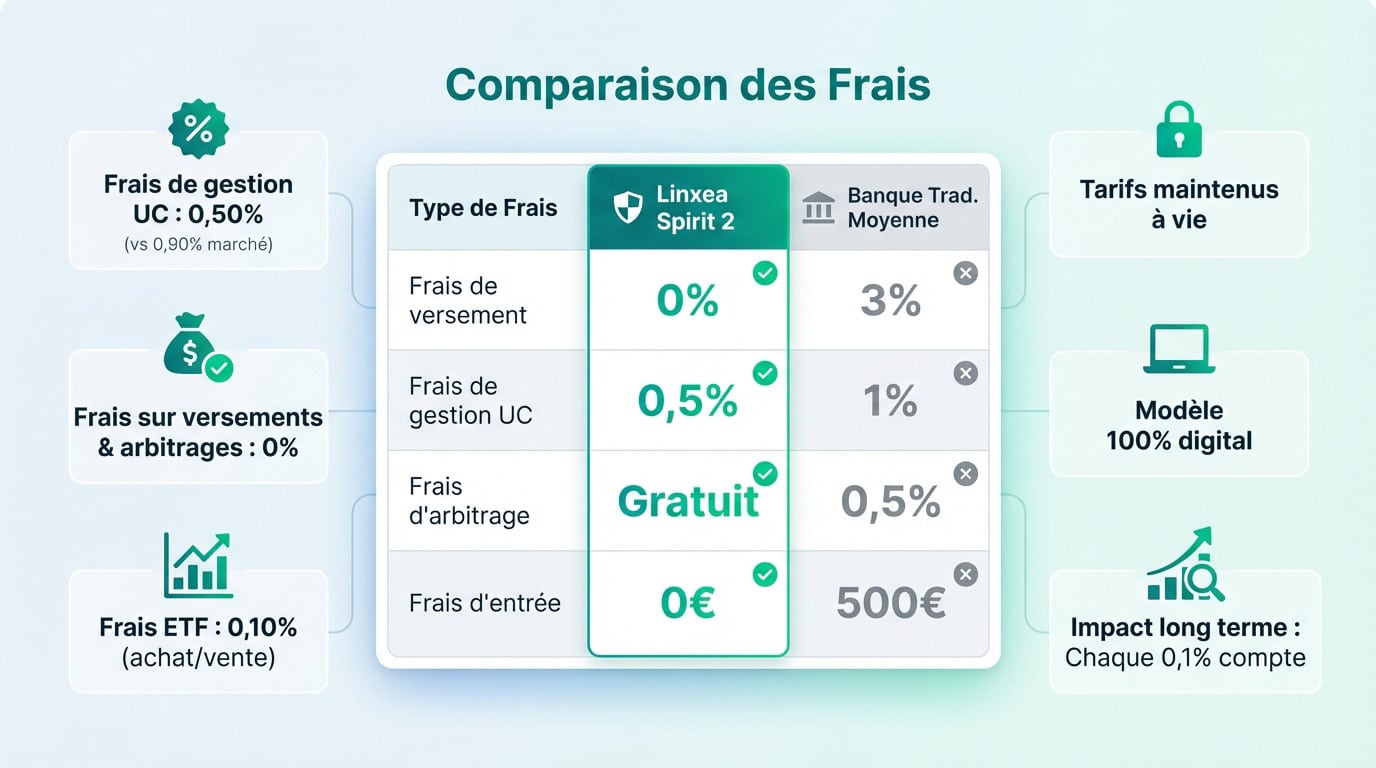

Le nerf de la guerre pour votre rendement, c’est ce que l’assureur prélève chaque année. Ici, nous sommes sur des frais de gestion annuels de 0,5% pour les Unités de Compte. C’est tout simplement l’un des niveaux les plus bas du marché, bien loin des 0,90% que l’on croise trop souvent ailleurs. Une différence de 0,40% par an, ça semble peu, mais sur 15 ans, c’est énorme.

Oubliez les frais d’entrée ou les commissions sur versements, c’est zéro. Même chose pour les arbitrages en ligne qui sont totalement gratuits. C’est la base d’un bon contrat internet aujourd’hui, mais ça fait toujours du bien de ne pas voir son capital grignoté dès le départ.

Attention ⚠️ toutefois si vous visez les titres vifs (actions en direct). L’assureur Spirica prélève 0,60% du montant investi ou désinvesti à chaque transaction. C’est un coût spécifique à anticiper si vous comptez faire du « stock-picking » actif dans cette enveloppe.

Pour les amateurs de gestion passive via les ETF, il existe aussi des frais de transaction de 0,10%. C’est très raisonnable, mais il faut le savoir.

Voici le récapitulatif clair de ce que vous allez payer :

- Frais d’entrée : 0%

- Frais d’arbitrage : 0%

- Frais de gestion UC : 0,50% / an

- Frais fonds euro : 2% max (souvent 0,7% en pratique)

Si votre stratégie repose uniquement sur l’achat d’actions en direct, comparez bien les coûts avec un courtier spécialisé. Les frais de courtage y sont souvent plus adaptés pour du trading pur.

Sur l’immobilier papier (SCPI), Linxea est très compétitif car il reverse 100% des loyers. Vous ne subissez pas de frais additionnels du contrat, seulement les frais intrinsèques aux SCPI choisies.

Un point rassurant pour finir : la clause de maintien des tarifs. Les conditions tarifaires signées à l’ouverture sont garanties à vie, vous protégeant contre une hausse future des frais de gestion.

Notre avis sur le prix de ce contrat

Quand je vois des banques physiques facturer encore 3% sur chaque versement, j’ai mal pour leurs clients. C’est littéralement de l’argent jeté par la fenêtre avant même d’avoir commencé à investir. Avec Spirit 2, chaque euro versé travaille immédiatement pour vous.

L’impact mathématique sur le long terme est violent. Sur 20 ans, la différence entre 0,5% et 1% de frais de gestion se compte en milliers d’euros de capital perdu. C’est l’effet boule de neige des intérêts composés qui joue ici en votre faveur grâce aux frais réduits.

Comment Linxea peut-il se permettre ces prix ? Le modèle est 100% digital et le volume d’épargne géré est colossal. Ils rognent sur leurs marges pour attirer les épargnants avertis, et ça fonctionne.

| Type de frais | Linxea Spirit 2 | Banque Traditionnelle (moyenne) |

|---|---|---|

| Frais de versement | 0% | 3% |

| Frais de gestion UC | 0,5% | 1% |

| Frais d’arbitrage | Gratuit | 0,5% |

| Frais d’entrée | 0€ | 500€ (souvent) |

Pour conclure sur le prix : c’est imbattable pour de la gestion libre. Si vous savez gérer votre allocation, vous ne trouverez difficilement moins cher ailleurs avec une telle profondeur d’offre.

Cela dit, pour comparer avec une autre référence du marché, jetez un œil à notre Avis Meilleurtaux Placement. C’est une alternative sérieuse qui mérite d’être étudiée avant de signer.

🎯 Linxea spirit 2 : pour qui ?

On a vu la technique et les chiffres, mais concrètement, ce contrat est taillé pour votre portefeuille ?

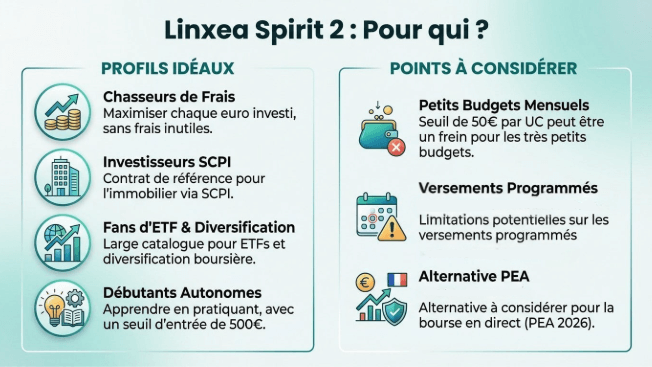

Ce contrat vise d’abord l’investisseur qui traque les coûts inutiles comme un prédateur. Avec 0,50 % de frais sur les unités de compte, c’est le plancher absolu du marché actuel. Vous ne trouverez pas moins cher ailleurs pour booster votre rendement net final. C’est mathématique. 📉

Si vous aimez la pierre-papier, c’est littéralement le contrat roi pour cette classe d’actif. Linxea Spirit 2 reverse 100 % des loyers des SCPI, contre seulement 85 % chez la plupart des concurrents bancaires. C’est une différence de gain énorme sur le long terme. 🏢

Les passionnés de bourse y trouvent aussi leur compte avec une gamme d’ETF particulièrement riche. Vous avez accès à plus de 100 trackers pour diversifier votre portefeuille sans effort inutile. C’est le terrain de jeu idéal pour dynamiser une épargne moderne. 🚀

Le débutant autonome peut aussi se lancer avec un ticket d’entrée très accessible de 500 €. C’est parfait pour apprendre les mécanismes financiers réels sans bloquer un gros capital de départ. 🎓

Certains investisseurs hésitent encore parfois entre l’assurance-vie et le Plan d’Épargne en Actions pour loger leurs actions. Si la fiscalité boursière pure est votre priorité absolue, jetez un œil à notre dossier PEA 2026 – Guide complet. Cela pourrait radicalement changer votre stratégie globale. 🤔

Attention toutefois aux très petits budgets mensuels qui veulent trop diversifier leur allocation. Le seuil d’investissement par unité de compte peut parfois bloquer certaines stratégies trop fragmentées. Il faut savoir arbitrer intelligemment. ⚠️

D’ailleurs, la mise en place de versements programmés demande une petite gymnastique technique selon les supports choisis. Pour éviter les mauvaises surprises à la souscription, je vous conseille de lire ces retours sur les limites des versements programmés sur Spirit 2. Mieux vaut être prévenu avant de signer quoi que ce soit. 🛑

- Profils idéaux : Investisseurs SCPI cherchant le rendement maximal.

- Amateurs d’ETF voulant diversifier.

- Épargnants soucieux des frais de gestion réduits.

- Gestionnaires autonomes prêts à piloter leur allocation. 📋

En bref, Spirit 2 est un outil polyvalent mais clairement taillé pour l’efficacité brute. Ce n’est pas le contrat le plus simple, mais c’est assurément le plus rentable si vous savez l’utiliser. À vous de jouer. ✅

🛠️ Liste des fonctionnalités clés

Derrière les chiffres, il y a une machine de guerre financière. Explorons ses entrailles techniques.

Un univers d’investissement massif

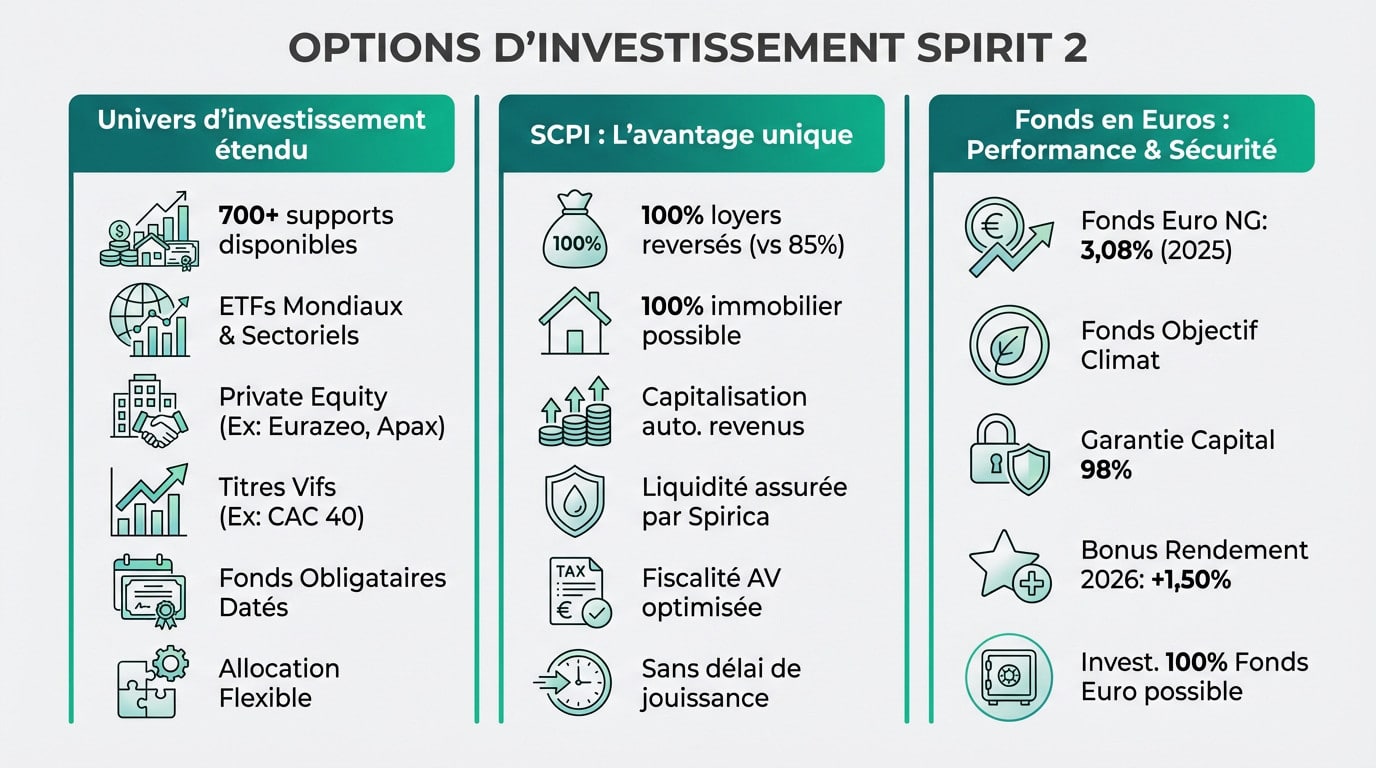

Avec plus de 700 supports, ce contrat est un véritable monstre de diversification. C’est simple, c’est l’un des catalogues les plus vastes du web pour une assurance-vie, vous évitant de jongler entre plusieurs établissements bancaires.

Les amateurs de gestion passive sont servis avec plus de 100 ETF disponibles. Vous retrouvez les classiques trackers Monde pour la base, mais aussi des sectoriels pointus pour affiner votre stratégie à moindres frais.

Le Private Equity n’est plus réservé aux initiés fortunés. Ici, vous accédez à des fonds prestigieux comme ceux d’Eurazeo ou Ardian dès 1 000 €, une porte d’entrée royale vers l’économie réelle non cotée.

Vous préférez le stock-picking ? Le contrat permet d’acheter des actions en direct, vous laissant loger des titres du CAC 40 directement dans cette enveloppe fiscale avantageuse.

Avec la hausse récente des taux, les fonds obligataires datés redeviennent sexy. Spirit 2 en propose plusieurs, offrant une alternative crédible pour sécuriser du rendement sur quelques années sans bloquer votre argent indéfiniment.

La force du contrat, c’est la liberté totale d’allocation. Vous mixez immo, actions et obligations sans contraintes bloquantes ; c’est vous le pilote, et le véhicule répond au doigt et à l’œil.

L’avantage imbattable sur les SCPI

Voici l’argument qui tue la concurrence : Spirica reverse 100 % des loyers. La plupart des autres assureurs gardent environ 15 % au passage, ce qui, sur 20 ans, massacre littéralement votre rentabilité finale.

Vous voulez transformer ce contrat en pure SCPI ? C’est possible. Contrairement aux banques qui imposent souvent des quotas d’Unités de Compte risquées, ici vous pouvez investir 100 % de votre poche en immobilier.

La magie opère vraiment avec la capitalisation automatique. Les loyers ne dorment pas sur un compte courant ; ils sont réinvestis pour acheter de nouvelles parts, déclenchant l’effet boule de neige des intérêts composés.

L’immobilier physique, c’est lourd à revendre, mais pas ici. L’assureur Spirica assure la liquidité, vous permettant de récupérer votre argent rapidement en cas de coup dur, sans attendre un acheteur.

Pour comprendre les mécanismes de la pierre-papier, lisez notre dossier complet sur l’Investissement immobilier – Guide complet.

C’est confirmé noir sur blanc dans les conditions générales : le reversement de 100% des loyers SCPI est bien réel et change la donne.

Le gros plus, c’est évidemment la fiscalité douce de l’assurance-vie. Les loyers ne subissent pas la pression fiscale immédiate des revenus fonciers ni les prélèvements sociaux tant qu’ils restent dans le contrat.

Enfin, votre argent travaille presque tout de suite. Le délai de jouissance est souvent réduit au 1er jour du mois suivant, loin des 3 à 6 mois d’attente frustrants typiques des SCPI en direct.

Les fonds en euros performants

Le Fonds Euro Nouvelle Génération a frappé fort avec un rendement de 3,08 % en 2025. C’est un score solide qui prouve que le fonds euro n’est pas mort, surtout avec une gestion modernisée par Spirica.

Pour donner du sens à votre épargne, visez le fonds Objectif Climat. Il a fait encore mieux avec 3,26 %, prouvant qu’on peut allier éthique environnementale et performance financière sans aucun sacrifice.

Attention ⚠️, petite subtilité à connaître : le capital est garanti à 98 % (brut de frais). C’est le petit prix à payer pour que l’assureur aille chercher plus de performance dynamique sur les marchés.

Vous pouvez même booster ce taux déjà attractif. Un bonus de rendement de +1,50 % est accessible pour 2026 si vous versez plus de 100 000 € avec une part significative d’Unités de Compte.

Besoin de sécurité absolue temporairement ? Vous pouvez arbitrer jusqu’à 100 % de votre encours vers ces fonds euros, une valeur refuge idéale en période de fortes turbulences boursières.

Ne confondez pas avec le fonds Croissance. Ce dernier vise une performance supérieure sur un horizon de 8 ans avec une garantie partielle, agissant comme un moteur complémentaire pour le long terme.

Bref, la poche sécurisée de Spirit 2 est l’une des meilleures du marché actuel. Entre rendement boosté et options climatiques, elle fait le job parfaitement pour stabiliser votre portefeuille.

🤝 Gestion libre ou pilotée : que choisir ?

Vous avez les outils en main, mais une question persiste : voulez-vous piloter vous-même le navire ou laisser les commandes ?

Autonomie totale avec la gestion libre

Ici, c’est vous le patron. Vous avez la liberté absolue de sélectionner vos supports parmi plus de 700 options, incluant des actions en direct et des SCPI à 100 % des loyers. L’assureur n’impose aucun arbitrage, vous gardez le contrôle total.

Pas de panique si vous manquez d’inspiration au début. Linxea met à disposition ses « Allocations Stars », des portefeuilles modèles pour copier les experts sans pour autant déléguer la gestion ni payer de frais supplémentaires.

Le vrai luxe de ce contrat, c’est la gestion mixte. Vous pouvez parfaitement sécuriser une poche en fonds euros garantis tout en dynamisant le reste du capital avec une gestion plus active sur les marchés.

Besoin de bouger vos positions ? Tout se gère depuis l’espace client Spirica. Vos arbitrages sont exécutés en quelques clics, sans paperasse inutile.

Pour lisser vos risques sur le long terme, beaucoup adoptent la méthode du Investissement DCA – Guide pour débuter. C’est l’approche favorite des investisseurs malins pour entrer progressivement sur les marchés volatils sans stresser sur le timing parfait.

- Zéro frais de mandat : Vous économisez les coûts de délégation.

- Liberté totale : Accès à tout l’univers d’investissement.

- Mixité possible : Combinez sécurité et performance.

- Réactivité maximale : Vous agissez en temps réel.

Délégation avec OTEA Capital ou Yomoni

Deux salles, deux ambiances pour la délégation chez Linxea. OTEA Capital mise sur une gestion active classique via des OPCVM sélectionnés, tandis que Yomoni joue la carte de la gestion indicielle moderne, investie à 100 % en ETF.

Côté tarif, la différence est assez nette. OTEA facture +0,20 % de frais de mandat, alors que Yomoni demande +0,70 % sur les Unités de Compte, justifié par leur technologie.

Chaque partenaire s’adapte précisément à votre tolérance au stress financier. Vous choisissez parmi plusieurs profils, allant du Prudent pour sécuriser, jusqu’à l’Agressif ou Offensif pour chercher du rendement sur le long terme.

Regardons les chiffres en face : sur les phases de hausse récente, Yomoni tend à surperformer grâce à ses ETF à faibles coûts.

C’est l’option idéale si la bourse vous angoisse ou vous ennuie. Vous déléguez la charge mentale et technique à des professionnels qui surveillent les marchés pour vous au quotidien. On dort mieux.

Rien n’est gravé dans le marbre avec ce contrat. Vous pouvez commencer en gestion pilotée pour apprendre, puis basculer vers la gestion libre une fois que vous vous sentez prêt à prendre le volant.

Avant de signer quoi que ce soit, prenez le temps de Définir vos objectifs financiers. C’est cette étape cruciale qui dictera si vous devez payer pour une gestion déléguée ou gérer seul.

💬 Ce que disent les avis clients

La théorie est belle, mais qu’en pensent ceux qui utilisent le contrat au quotidien ? Avec une note moyenne de 4,6/5, Linxea met tout le monde d’accord. Les épargnants saluent massivement la polyvalence du contrat, souvent cité comme le « must-have » absolu pour réduire drastiquement ses frais de gestion.

Ce qui revient tout le temps ? La qualité humaine du service. On ne tombe pas sur un robot, mais sur des experts comme Antoine ou Mme Wambergue. Ils répondent vraiment au téléphone, et ça change tout.

L’interface Spirica va à l’essentiel. C’est un point souvent cité comme simple et efficace pour gérer ses placements. Pas de fioritures inutiles, on trouve ce qu’on cherche sans perdre trois heures à naviguer.

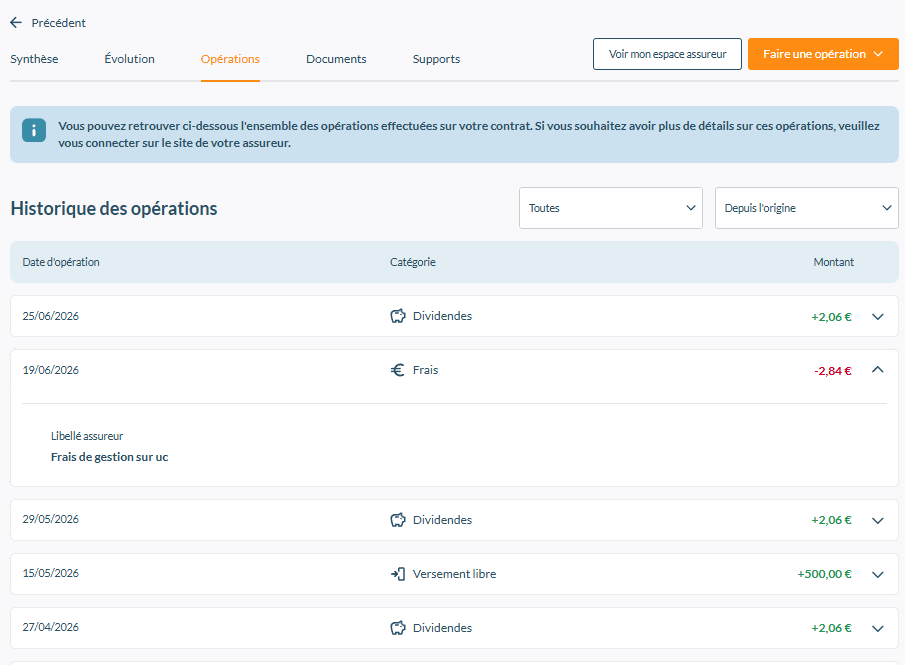

Parlons cash : la rapidité est au rendez-vous. Les rachats partiels sont traités dans des délais courts, et l’option instantanée fonctionne réellement.

Attention tout de même au « zéro papier » qui a ses limites. Quelques critiques visent les délais des souscriptions manuelles. Mon conseil ? Restez sur le parcours 100 % en ligne pour éviter ces lenteurs.

Voici ce que les clients valident le plus souvent :

- Frais réels conformes.

- Support réactif et compétent.

- Interface claire pour le suivi.

- Large choix de supports d’investissement.

Bref, le ressenti utilisateur est sans appel. Linxea est un courtier qui tient ses promesses sur la durée. C’est fiable, solide et ça rassure pour placer son argent sereinement sur le long terme.

📝 Parcours de souscription en ligne

🚀 InvestiMieux — Guide exclusif

Ouvre ton Linxea Spirit 2

étape par étape

J’ai fait ce guide pour ne rater aucune étape — chaque écran illustré, chaque réponse expliquée. Tu passes de zéro à un contrat ouvert avec l’ETF Inde dedans.

- C’est quoi une assurance vie

- Toutes les réponses au questionnaire

- Comparatif frais vs banque classique

- Comment investir sur l’ETF Inde

- Les pièces justificatives à préparer

- Fiche technique ETF LU1681043086

PDF gratuit · Aucun email requis

Créé par Ronan — InvestiMieux

DSCG · Certifié AMF · Formation CIF en cours. J’utilise ce contrat moi-même.

Convaincu ? Voici comment ouvrir votre contrat sans quitter votre canapé.

Oubliez la paperasse interminable, ici tout se passe 100% en ligne. Vous remplissez le formulaire et signez électroniquement en quelques clics rapides. Il suffit de télécharger vos pièces justificatives directement sur l’interface sécurisée. C’est fluide, intuitif et vraiment moderne.

Pour valider l’ouverture, rassemblez juste les documents essentiels. Ayez sous la main votre pièce d’identité valide et un RIB à votre nom. Un justificatif de domicile récent sera aussi demandé pour finaliser.

Vous devrez ensuite passer le fameux test de profil d’épargnant. C’est une étape légale obligatoire pour vérifier que ce produit vous correspond bien. Répondez honnêtement pour définir votre vraie tolérance au risque.

Le premier versement se fait simplement par virement bancaire classique. C’est totalement sécurisé et cela active immédiatement votre nouveau contrat.

Une fois le contrat ouvert, il faut savoir quoi mettre dedans. Pour structurer votre stratégie globale, je vous conseille de suivre la Méthode InvestiMieux – 3 piliers. Cela vous aidera à optimiser vos revenus et vos investissements intelligemment. C’est la base pour réussir.

Si vous avez un cas particulier comme une co-souscription, la procédure diffère. Je vous invite à vérifier les détails précis sur les modalités de souscription Linxea. Tout y est expliqué clairement pour éviter les erreurs bêtes. Prenez le temps de bien lire.

🏆 Avis final sur Linxea spirit 2

Pour la gestion libre, ce contrat frôle la perfection absolue. Ses frais de gestion à 0,5 % sur les unités de compte sont clairement son meilleur atout. C’est simple, vous ne trouverez pas moins cher pour cette qualité. Une véritable arme pour votre épargne. 🎯

C’est le champion incontesté de l’immobilier en assurance-vie. Le reversement de 100 % des loyers SCPI fait toute la différence face à la concurrence. Pourquoi laisser 15 % de vos gains à l’assureur ? 🏢

Sa gamme de supports permet de traverser sereinement tous les cycles économiques. Entre les ETF, le Private Equity et des Fonds Euro solides, vous avez tout. C’est la boîte à outils idéale pour diversifier. 🛡️

Un bémol existe toutefois sur les versements programmés : comptez 100 € minimum. Gardez ce seuil en tête si vous débutez. ⚠️

Si vous êtes prêt à passer à l’action, voici le lien direct : Assurance Vie – Linxea Spirit 2.

Notre recommandation est limpide. Foncez si vous cherchez l’efficacité avant tout. 🚀

Pour visualiser la puissance de ces frais réduits, faites une simulation. Utilisez notre Calculateur d’Intérêts Composés pour estimer vos gains potentiels sur le long terme. C’est mathématique : les frais bas explosent votre rentabilité future. Vous devez maîtriser cet outil. 📈

Face aux contrats bancaires « vieillissants », Spirit 2 appartient définitivement à la nouvelle ère. Il rend les frais d’entrée et d’arbitrage totalement obsolètes. Ne restez pas bloqué dans le passé avec des produits coûteux. 📉

L’indépendance du courtier est un gage de sécurité pour votre portefeuille. Linxea reste fidèle à ses valeurs historiques de prix bas. C’est rassurant de savoir que vos intérêts passent avant ceux de la banque. 🤝

Note finale : 9,5/10. Difficile de trouver mieux pour un investisseur moderne aujourd’hui. C’est, à mon avis, le contrat incontournable pour optimiser sa fiscalité. ⭐

Rappel important : les unités de compte présentent un risque de perte en capital. N’investissez que l’argent dont vous n’avez pas besoin à court terme. 📉

Pour sécuriser votre épargne de précaution sans aucun risque, regardez ailleurs. Consultez notre guide LEP 2026 – Guide complet pour placer vos liquidités. C’est le socle indispensable avant d’attaquer les marchés. 💰

Avec ses frais de gestion minimes à 0,50 % et ses SCPI performantes, mon avis sur Linxea Spirit 2 est formel : c’est le levier indispensable pour votre épargne. N’attendez plus pour ouvrir votre contrat et laisser la magie des intérêts composés travailler pour vos projets futurs. 🚀

Linxea Spirit 2 vs Goodvest vs Yomoni : notre comparatif 2026

Trois contrats souvent comparés, trois profils très différents. Linxea Spirit 2 s’impose comme le choix optimal si vous voulez liberté de supports et frais réduits, là où Goodvest séduit les épargnants engagés et Yomoni ceux qui veulent déléguer.

| Critère | Linxea Spirit 2 | Goodvest | Yomoni AV |

|---|---|---|---|

| Frais annuels | ✅ ~0,50 % parmi les plus bas | ~1,80 % frais ISR inclus | 0,6 à 1,6 % selon profil |

| Choix de supports | ⭐ +700 supports ETF, SCPI, UC, fonds euro | Limité ISR thématiques climatiques | ETF uniquement gestion pilotée |

| Fonds euro | ✅ Oui | ✅ Oui (FENG) | ❌ Non |

| Impact écologique | ⚠️ Variable selon fonds choisis | ✅ Très élevé exclusion fossiles stricte | ❌ Non spécialisé |

| Versement min. | 500 € | ✅ 300 € | 1 000 € |

| Bonus ouverture | 🎁 50 € carte cadeau code : ronan jaunatre | ❌ Aucun | ❌ Aucun |

| Idéal pour | Investisseur autonome cherchant liberté + frais réduits | Investisseur engagé 100 % ISR/climat | Débutant voulant déléguer sans effort |

🥇 Choisissez Linxea Spirit 2 si…

Vous voulez choisir vos propres supports parmi +700 options (ETF, SCPI, fonds euro) avec les frais les plus bas du marché — et toucher 50 € en carte cadeau avec le code ronan jaunatre.

🌱 Choisissez Goodvest si…

Votre priorité est l’impact climatique réel avec exclusion stricte des énergies fossiles — vous acceptez des frais plus élevés pour un investissement cohérent avec vos valeurs.

📱 Choisissez Yomoni si…

Vous débutez et voulez déléguer la gestion complètement sur ETF sans vous préoccuper du choix des supports.

💡 Notre recommandation : pour la majorité des épargnants autonomes, Linxea Spirit 2 offre le meilleur rapport liberté/frais du marché. Le bonus de 50 € (code ronan jaunatre) est un avantage exclusif que ni Goodvest ni Yomoni ne proposent.

❓ FAQ – Linxea Spirit 2

Je vais être direct : la structure de frais est le gros point fort de ce contrat. Vous ne payez aucun frais d’entrée, de versement ou d’arbitrage en ligne (hors supports spécifiques). Pour les unités de compte (UC), les frais de gestion sont écrasés à 0,50 % par an, ce qui est bien en dessous de la moyenne du marché (souvent 0,90 %). C’est cette différence qui booste votre performance à long terme.

Concernant les bonus, Linxea met le paquet pour les gros investisseurs. Si vous versez au moins 100 000 €, vous pouvez obtenir une bonification sur le fonds euro Nouvelle Génération pour 2025 et 2026. Le bonus est de +1,10 % si vous avez moins de 50 % d’UC, et grimpe à +1,50 % si vous investissez plus de 50 % en unités de compte. C’est un levier puissant pour sécuriser du rendement.

Oui, et c’est une rareté qu’il faut souligner ! Contrairement à la majorité des contrats d’assurance-vie qui ne reversent que 85 % des loyers perçus, Linxea Spirit 2 vous reverse 100 % des loyers de vos SCPI. Si vous visez l’immobilier papier, c’est mathématiquement l’un des meilleurs choix possibles.

Avec plus de 40 supports immobiliers disponibles (SCPI, SCI, OPCI) et la possibilité d’investir jusqu’à 100 % de votre contrat en SCPI, vous avez une liberté totale. Attention toutefois, les frais de gestion de 0,50 % s’appliquent toujours, mais le gain sur les loyers compense largement.

Si vous ne voulez pas gérer vous-même, vous avez deux options distinctes. D’un côté, OTEA Capital propose une gestion active classique pour un surcoût modique de 0,20 % par an. De l’autre, Yomoni offre une gestion 100 % ETF (fonds indiciels) pour un coût additionnel de 0,70 % par an.

Votre choix dépendra de votre appétence pour les ETF. Si vous croyez en la gestion indicielle, l’option Yomoni est excellente malgré son coût un peu plus élevé. Si vous préférez une gestion plus traditionnelle et moins chargée en frais, OTEA est une solution solide. Dans les deux cas, ces frais s’ajoutent aux 0,50 % de frais de gestion du contrat.

Les performances sont au rendez-vous. Le Fonds Euro Nouvelle Génération affiche un rendement net de 3,08 % pour 2025. Si vous cherchez du sens en plus du rendement, le Fonds Euro Objectif Climat monte même à 3,26 %. Ce sont des taux très compétitifs pour sécuriser votre épargne.

Il y a cependant une petite subtilité à connaître : le capital sur ces fonds est garanti à hauteur de 98 % (et non 100 %), car la garantie est brute de frais de gestion. C’est le petit prix à payer pour accéder à ces moteurs de performance plus dynamiques que les fonds euros classiques.

Linxea Spirit 2

✓ Recommandé par InvestiMieux