📋 Livret Jeune 2026 — l’essentiel en 30 secondes

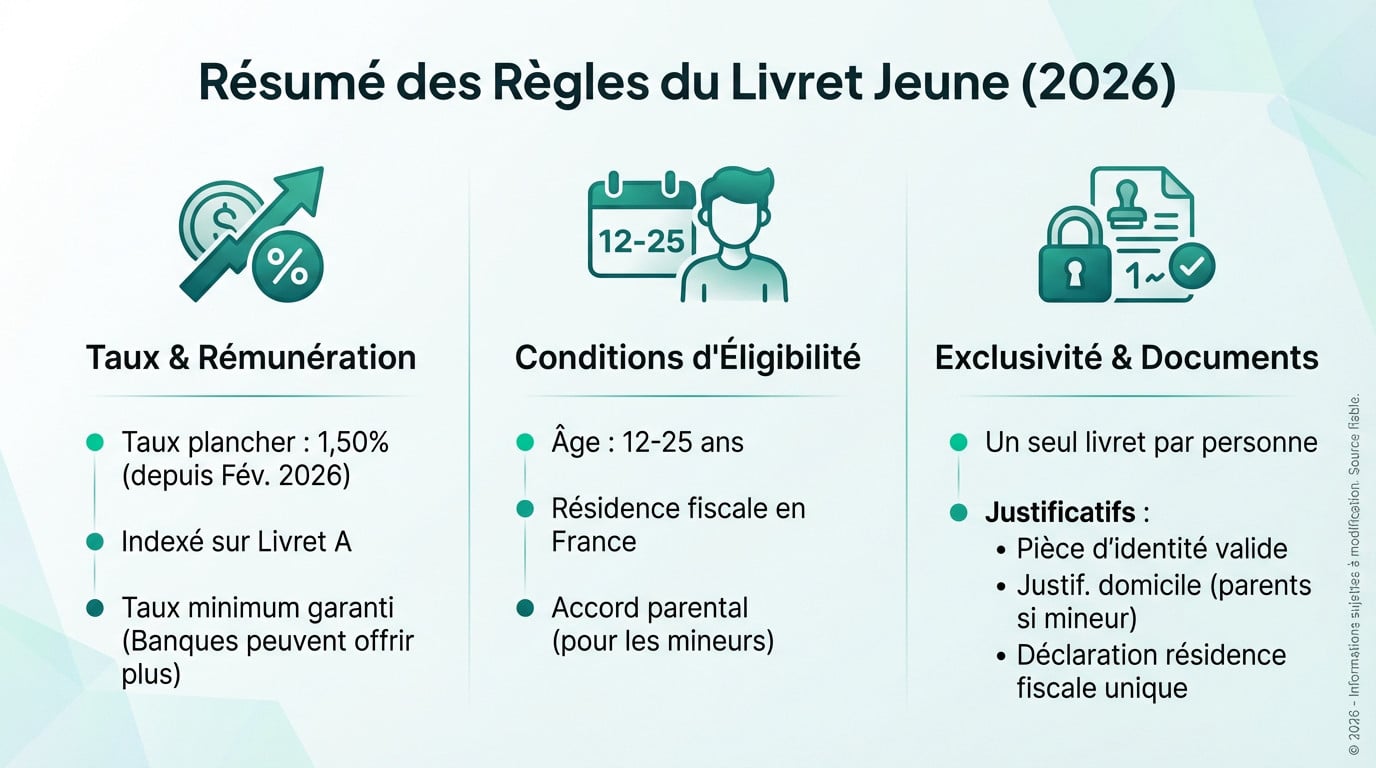

- Qui peut l’ouvrir ? Toute personne âgée de 12 à 25 ans, un seul livret par personne

- Taux minimum garanti : 1,50 % net en 2026 — certaines banques proposent davantage

- Plafond : 1 600 € de versements (les intérêts capitalisés ne comptent pas dans ce plafond)

- Fiscalité : 100 % exonéré d’impôt sur le revenu et de prélèvements sociaux

- Disponibilité : retraits libres à tout moment (sous conditions selon l’âge)

- Clôture obligatoire : à 25 ans (ou transformé en Livret A)

En bref : le livret jeune est le meilleur placement sans risque pour les moins de 25 ans — taux supérieur au Livret A, zéro impôt, argent disponible.

A retenir 💡 : Réservé aux 12-25 ans, ce placement garantit une épargne totalement défiscalisée avec un taux plancher de 1,50 % en 2026.

Plafonné à 1 600 euros, ce livret sans frais constitue le socle idéal pour bâtir une première réserve financière sécurisée et disponible à tout moment 🚀.

Pourquoi laisser votre argent dormir alors que le livret jeune 2026 garantit une rentabilité nette idéale pour les 12-25 ans ? 💸 Ce placement sécurisé représente le levier fiscal parfait pour booster votre budget sans le moindre risque.

💡 Voici les méthodes concrètes pour optimiser le plafond de 1 600 euros et cumuler intelligemment vos intérêts dès aujourd’hui 🚀.

Mise à jour le 6 juillet 2026 par Ronan JAUNATRE

FICHIER GRATUIT

Mon fichier de suivi patrimonial — 100 % gratuit

PEA · ETF · Assurance-vie · Livrets · SCPI — 16 onglets

Télécharger mon fichier de suivi →Les règles d’or du livret jeune en 2026

Après les récentes annonces de la Banque de France, il est temps de faire le point sur ce placement qui reste un incontournable pour les 12-25 ans.

Un taux plancher indexé sur le livret A

Depuis février 2026, le taux plancher est bloqué à 1,50 %. La loi interdit strictement aux banques de descendre sous le taux du Livret A. C’est une sécurité. 📉

Cette indexation réglementaire s’applique automatiquement lors de chaque changement de rémunération.

Notez bien que ce taux est un minimum garanti. Les banques peuvent proposer mieux. 🚀

Les critères d’éligibilité pour ouvrir un compte

On ne déroge pas à la tranche d’âge stricte de 12 à 25 ans. Le titulaire doit résider fiscalement en France. C’est une condition sine qua non rappelée par le guide officiel de la Banque de France.

Le compte peut être ouvert dès le douzième anniversaire. Il faudra l’accord des parents pour les mineurs. 👶

La règle de l’exclusivité et les justificatifs

L’unicité du livret est une règle absolue. On ne peut en posséder qu’un seul, toutes banques confondues. Le fisc veille au grain pour éviter les abus. 🚫

Rassemblez les documents requis. Une pièce d’identité et une déclaration sur l’honneur suffisent pour l’ouverture. 📄

Voici exactement ce qu’il faut fournir au guichet :

- Pièce d’identité en cours de validité

- Justificatif de domicile des parents pour les mineurs

- Déclaration sur l’honneur de résidence fiscale unique

Maîtriser le plafond de 1 600 euros et les intérêts

Une fois le compte ouvert, il faut comprendre comment optimiser chaque euro versé pour ne pas laisser dormir votre argent inutilement.

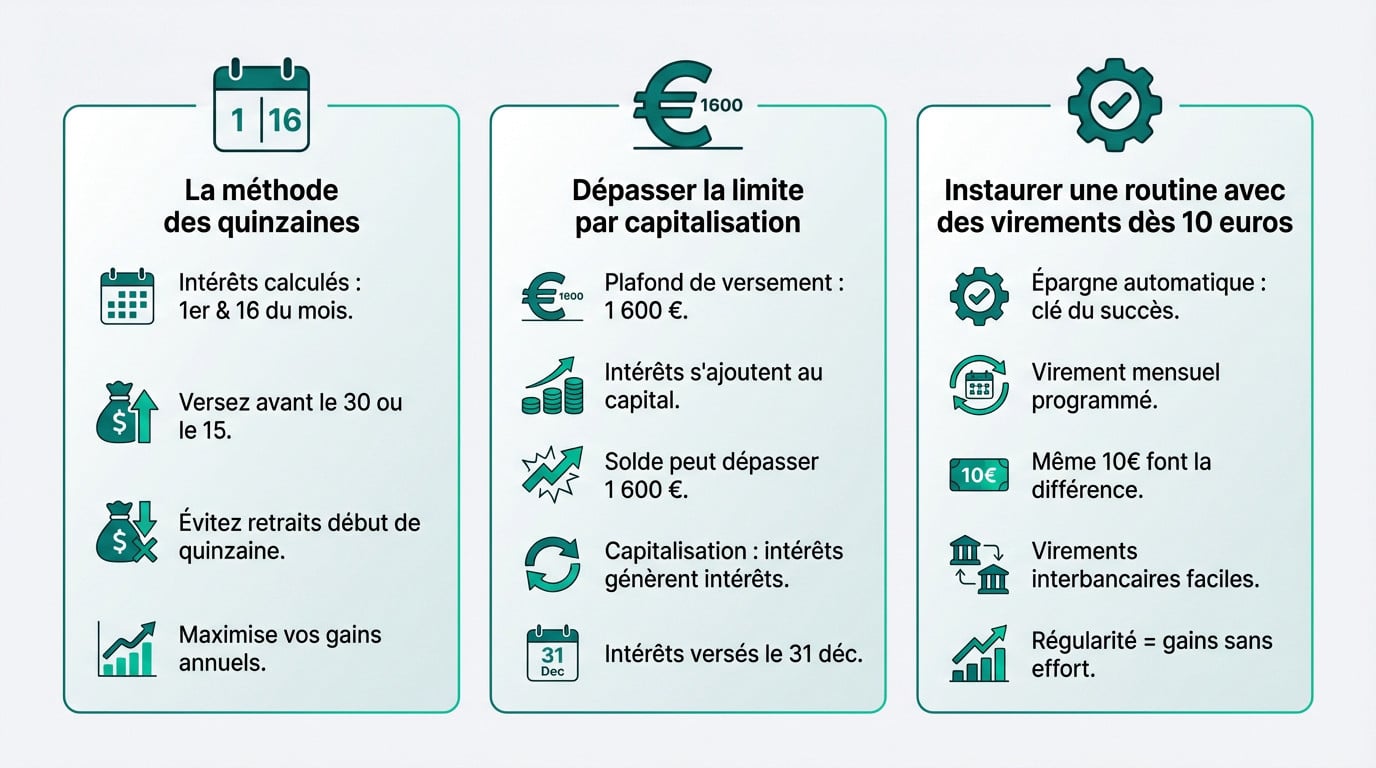

La méthode des quinzaines pour vos dépôts

Les banques calculent les intérêts deux fois par mois : le 1er et le 16. C’est la règle d’or à connaître. Si vous ignorez ce détail, vous perdez de l’argent bêtement.

Voici l’astuce : versez toujours vos fonds avant le 30 ou le 15. Surtout, ne retirez rien en début de quinzaine.

Cette petite gymnastique bancaire booste vos gains annuels. C’est une mécanique simple, mais redoutable.

Dépasser la limite grâce à la capitalisation

Officiellement, vous ne pouvez pas verser plus de 1 600 euros. Mais il y a une exception majeure : les intérêts annuels s’ajoutent au capital. C’est le seul moyen légal de faire exploser ce plafond grâce à la capitalisation.

Concrètement, la banque verse vos gains le 31 décembre. Dès le lendemain, ils génèrent eux-mêmes de nouveaux intérêts.

Instaurer une routine avec des virements dès 10 euros

L’automatisation est le secret des épargnants qui réussissent. Programmez un virement permanent chaque mois. Même dix euros suffisent pour faire une vraie différence sur le long terme sans y penser.

Les virements interbancaires facilitent tout. C’est aussi la première étape pour augmenter ses revenus passifs grâce aux intérêts composés.

La régularité bat toujours l’improvisation. Vous atteindrez le plafond de 1 600 euros sans aucun effort.

Comment gérer vos retraits et votre autonomie ?

Épargner c’est bien, mais pouvoir disposer de son argent quand on en a besoin, c’est encore mieux, surtout quand on gagne en indépendance. 💸

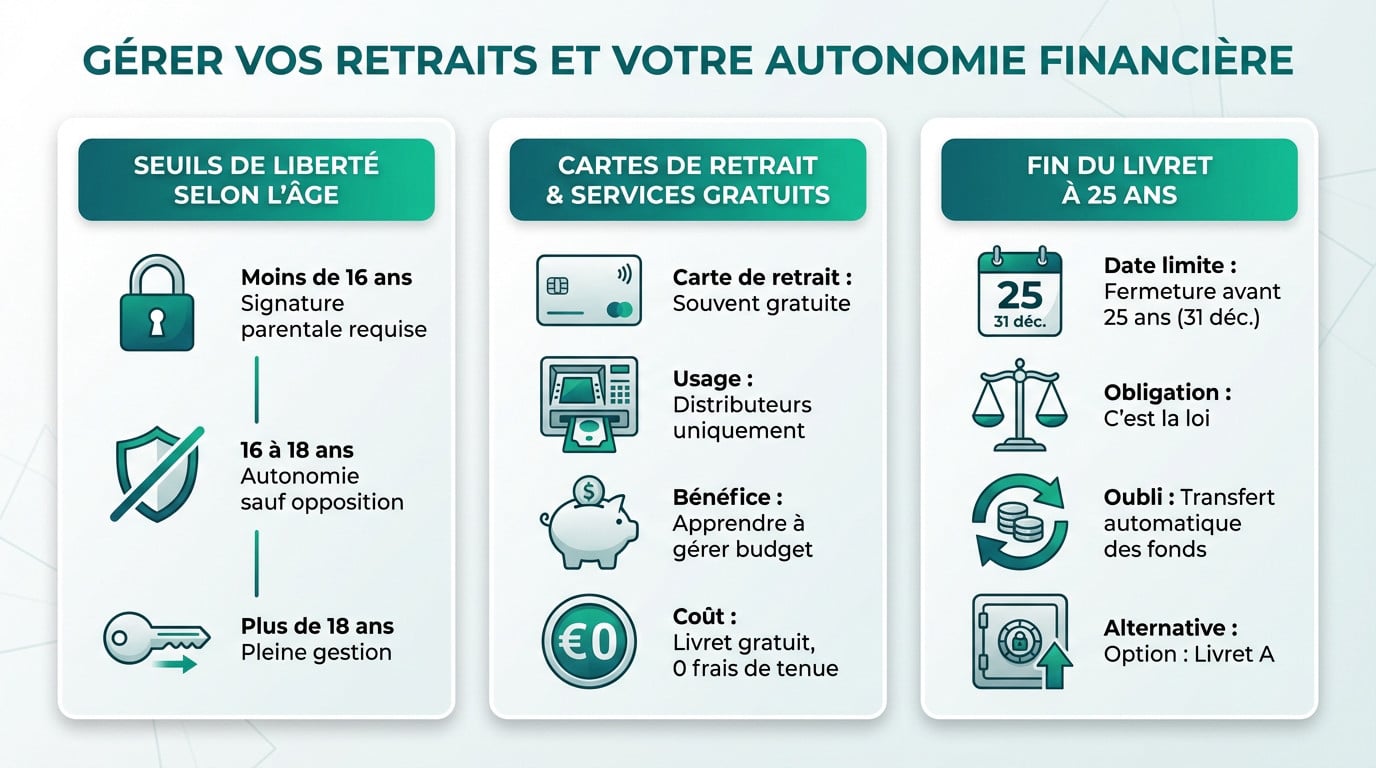

Les seuils de liberté selon l’âge du titulaire

Avant 16 ans, vos parents doivent valider chaque retrait au guichet. Entre 16 et 18 ans, vous devenez autonome sur votre compte. Sauf si vos parents s’y opposent formellement. 🛑

À la majorité, la liberté bancaire devient enfin totale. Plus besoin d’aucune autorisation pour piocher dans votre réserve. 🔓

Voici les paliers exacts à mémoriser. C’est très simple : 👇

- Moins de 16 ans : signature parentale requise

- 16 à 18 ans : autonomie

- Plus de 18 ans : pleine gestion

Cartes de retrait et services bancaires gratuits

La majorité des banques offrent une carte de retrait gratuite. Attention, elle ne permet pas de payer directement en magasin. Elle sert uniquement aux distributeurs de l’enseigne. C’est un excellent outil pour apprendre à gérer son budget. 💳

Sachez que la gestion du livret est totalement gratuite. Aucun frais de tenue de compte n’est jamais prélevé. 🆓

Le couperet des 25 ans et la clôture obligatoire

Le livret jeune a une fin programmée dès le départ. Vous devez le fermer avant le 31 décembre de l’année de vos 25 ans. C’est la loi stricte. 📅

Si vous oubliez, la banque transférera les fonds d’office. Visez le Livret A comme solution de repli immédiate. Cela évite de laisser l’argent dormir sur un compte d’attente. ⚠️

3 astuces pour cumuler vos livrets intelligemment

Le match des banques : qui offre plus que 1,50 % ?

Certaines banques boostent la rémunération pour nous attirer. Le CIC ou le Crédit Agricole affichent des taux bien plus attractifs. Comparez toujours avant de signer 🧐.

Voici les écarts flagrants entre les établissements. Regardez ce comparatif pour visualiser vos gains potentiels 💸.

| Établissement | Taux 2026 estimé | Avantage particulier |

|---|---|---|

| CIC | 3,50 % | Taux boosté (Parcours J) |

| Crédit Agricole | 2,40 % | Offre Mozaïc |

| Macif | 2,00 % | Taux intermédiaire |

| Taux minimum légal | 1,50 % | Socle réglementaire |

Ce produit d’appel reste une simple porte d’entrée. C’est le début de votre relation bancaire 🚪.

Combiner livret jeune, livret A et LEP

Une fois les 1 600 euros atteints, ne vous arrêtez surtout pas là. Basculez votre surplus vers un Livret A ou un LDDS. Pour les jeunes actifs, le LEP est encore plus rentable. C’est notre fameuse stratégie de la cascade 🌊.

C’est la base absolue pour se constituer une épargne de sécurité solide. Ne négligez jamais cette étape clé 🔒.

L’option du plan épargne avenir climat pour les mineurs

Le PEAC est le petit nouveau réservé aux moins de 18 ans. Il mise tout sur la transition écologique. C’est clairement un placement de long terme 🌱.

Attention, les fonds restent bloqués jusqu’à la majorité du titulaire. Jetez un œil au Plan épargne avenir climat pour diversifier. C’est une option à considérer sérieusement ⏳.

Avec son taux net d’impôt et sa souplesse, ce placement demeure l’allié incontournable des 12-25 ans. Pour booster votre livret jeune en 2026, comparez les banques dès aujourd’hui et visez rapidement le plafond. C’est le moment idéal pour construire votre liberté financière, un euro après l’autre ! 🚀

❓ FAQ

C’est la grande question ! Depuis le 1er février 2026, le taux minimum légal est aligné sur celui du Livret A, soit 1,50 %. Aucune banque n’a le droit de descendre en dessous. C’est votre filet de sécurité garanti par l’État.

Mais la bonne nouvelle, c’est que les banques se battent pour vous attirer. Certains établissements boostent ce taux bien au-delà du plancher. Par exemple, le CIC affiche 3,50 % et le Crédit Mutuel propose jusqu’à 3,50 %. D’autres comme le Crédit Agricole ou la Banque Chalus offrent 2,40 %. Comparez bien les offres avant de signer !

La procédure est simple, mais administrativement stricte. Vous devez prouver que vous avez entre 12 et 25 ans et que vous résidez fiscalement en France. Le point crucial : vous ne pouvez détenir qu’un seul Livret Jeune. C’est la règle de l’exclusivité.

Concrètement, préparez une pièce d’identité officielle et une déclaration sur l’honneur (résidence et non-détention d’un autre livret). Si vous êtes mineur, il faudra aussi les coordonnées de votre représentant légal et sa signature. Un versement initial de 10 euros suffit généralement pour activer le compte.

Oui et non, tout dépend de votre âge exact. Si vous avez entre 12 et 16 ans, l’autorisation de vos parents (représentants légaux) est obligatoire pour chaque retrait. Vous n’avez pas encore les mains libres sur le capital.

Entre 16 et 18 ans, vous gagnez en autonomie : vous pouvez effectuer des retraits seul, sauf si vos parents s’y opposent formellement par lettre recommandée. Une fois la majorité atteinte, la liberté est totale. Notez que les retraits sont toujours gratuits et doivent souvent respecter un montant minimum de 10 euros.

Le plafond de versement est bloqué à 1 600 euros. Une fois ce montant atteint, vous ne pouvez plus ajouter un seul centime de votre poche (virements ou espèces). La banque bloquera tout nouveau dépôt.

Cependant, ce plafond n’est pas une limite absolue pour le solde total. Grâce à la capitalisation, les intérêts versés chaque année le 31 décembre s’ajoutent au capital existant. Votre livret peut donc dépasser les 1 600 euros uniquement grâce aux gains.

Ce livret a une date de péremption. Vous devez impérativement le clôturer au plus tard le 31 décembre de l’année de votre 25e anniversaire. C’est une limite d’âge infranchissable fixée par la réglementation.

Si vous oubliez de le faire, la banque procédera souvent au transfert des fonds vers un autre compte (comme un compte d’attente) ou vous demandera de désigner un nouveau support. Anticipez cette échéance pour basculer votre épargne vers un Livret A ou un LEP si vous êtes éligible.